НДФЛ и вычеты

Напоминаем, что работодатель обязан выплатить своим работникам отпускные не позднее чем за три дня до начала отпуска (ч. 9 ст. 136 Трудового кодекса). То есть, независимо от того, приходится отпуск на один месяц или захватывает дни другого месяца, отпускные выплачиваются сотруднику в полном объеме еще до его начала. Не забудьте удержать и перечислить НДФЛ.

Федеральный закон от 02.05.2015 № 113-ФЗ гласит, что с 2016 года налоговый агент должен перечислять в бюджет НДФЛ, удержанный с отпускных, не позднее последнего числа месяца, в котором производились выплаты (п. 6 ст. 226 НК РФ). То есть, бухгалтер перечисляет НДФЛ с отпускных в том месяце, когда они были начислены и выплачены. И, если возникает ситуация, что сотрудник идет в отпуск, допустим, 2 октября 2017 года, то отпускные ему бухгалтер начисляет не позднее 29 сентября 2017 года, а НДФЛ необходимо перечислить не позднее 30 сентября 2017.

До 2016 года неизменно возникал вопрос в каком порядке следует уплачивать НДФЛ с отпускных: считать их оплатой труда или отдыха? Те компании, которые считали отпускные платой за труд, перечисляли в бюджет НДФЛ, удержанный с отпускных, в последний день месяца, за который был начислен доход. Такую позицию поддерживали и суды (Постановления ФАС Западно-Сибирского округа от 18.10.2011 № А27-17765/2010, от 26.09.2011 № А27-16788/2010). Затем судьи ВАС заняли другую позицию и высказали мнение, что датой фактического получения дохода в виде отпускных является день его выплаты (в том числе день его перечисления на счета налогоплательщика в банках). Они посчитали, что у налогового агента отсутствуют препятствия для перечисления НДФЛ в сроки, предусмотренные абз. 1 п. 6 ст. 226 НК РФ (не позднее дня фактического получения в банке денег для выплаты дохода (перечисления денег на счет физического лица либо по его поручению на счета третьих лиц)).

Кроме того, сотрудник имеет право на получение стандартных налоговых вычетов как на детей, так и на себя (ст. 216 НК РФ). Но несмотря на то, что сотрудник в одном месяце получает зарплату, а отпускные за два месяца, вычеты предоставляются только за один из них. Таким образом, вычет может быть предоставлен или с отпускных, или с заработной платы.

Не стоит забывать, что отпускные облагаются взносами во внебюджетные фонды (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ). Взносы в ПФР, ФФОМС и ФСС (на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством) перечисляются в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который они начислены (ч. 5 ст. 15 Закона N 212-ФЗ). А взносы на травматизм нужно перечислить в бюджет фонда одновременно с выплатой зарплаты за месяц, в котором начислены отпускные (ч. 4 ст. 22 Закона № 125-ФЗ).

Материальная помощь и оздоровительные выплаты

Материальная помощь сотруднику, выплачиваемая в том периоде, за который производится расчет отпускных, не принимается во внимание. По решению руководящего звена к отпускным начислениям работников этого предприятия помимо начисленных денег в качестве основных могут применяться дополнительные надбавки

В частности, такой доплатой может служить материальная помощь. Выступать она может в качестве фиксированной одинаковой суммы каждому работнику, лучшим специалистам предприятия, показавшим высокие показатели работы или не имеющим взысканий и замечаний за рассчитываемый период

По решению руководящего звена к отпускным начислениям работников этого предприятия помимо начисленных денег в качестве основных могут применяться дополнительные надбавки. В частности, такой доплатой может служить материальная помощь. Выступать она может в качестве фиксированной одинаковой суммы каждому работнику, лучшим специалистам предприятия, показавшим высокие показатели работы или не имеющим взысканий и замечаний за рассчитываемый период.

Такого рода материальная помощь может выступать в качестве компенсации за путевку в санаторий или профилакторий (так называемые оздоровительные выплаты).

Но, следует принимать во внимание тот факт, что ни материальная помощь, ни оздоровительные отчисления не должны быть учтены при расчете отпускных сумм

Действия работника в случае невыплаты

Немало работодателей нарушает существующие законодательные нормы. Наемные лица должны знать, как отстаивать свои права и куда обращаться за помощью и поддержкой.

Несвоевременное перечисление средств – это прямое нарушение прав стороны трудового договора, поэтому никаких самостоятельных договоренностей с нанимателем достигать не следует.

Пострадавшая сторона может обратиться по желанию в любую из трех инстанций:

- Трудовую инспекцию.

- Прокуратуру.

- Суд.

Очередность обращений не имеет значения, поэтому начать можно даже сразу с судебной инстанции, но логичнее пожаловаться сначала в Трудовую инспекцию. Эта организация стоит на страже соблюдения трудовых законодательных норм. При получении заявления о нарушениях она инициирует внеплановую проверку и выискивает подтверждения полученной информации. Если такие подтверждения выявлены, то она старается урегулировать конфликт путем принуждения к выплате или сама передает дело в суд.

Информация о 6-НДФЛ

Форма 6-НДФЛ ввелась в оборот налоговых документов по отчету не так давно. С началом 2019 года все компании и предприниматели, которые наняли наемных работников, обязаны давать отчет в виде этой формы.

6-НДФЛ подлежит заполнению, чтобы организация смогла предоставить доходы работников и отправить их в ФНС.

Форма 6-НДФЛ

6-НДФЛ обязательно нужно оформлять, если нужно выдать зарплату по частям. Более того, если с сотрудника два раза вычитался подоходный налог по частям, то информацию нужно предоставлять также два раза. Аналогичные действия нужно предпринять к выдаче отпускных

Как же должным образом заполнить данную декларацию? Когда не нужно ее оформлять? И на что уделить особое внимание при отправке отчета в налоговую?

Основные моменты

Граждане, которые живут на территории Российской Федерации и получают заработную плату, обязательно должны платить налоги. Количество налогов зависит от зарплаты и статуса гражданина.

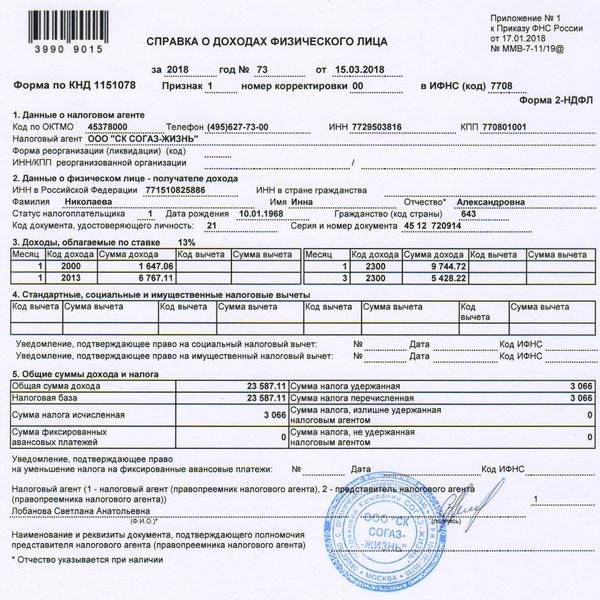

Уже всем известной и ставшей стандартом по отчетности является справка 2-НДФЛ. Эта справка оформляется как физическими, так и юридическими лицами.

2-НДФЛ

В прошлом году ФНС ввела еще одну форму, которая подается компаниями и организациями каждый квартал. Декларация 6-НДФЛ показывает особые нюансы, которые связаны с доходами и налогами.

Эта декларация заполняется работодателями за совокупный налог на зарплату сотрудников, являющимися физическими лицами и работающими в штате, а справка 2-НДФЛ относится к отчетности за конкретного работника.

Декларацию можно подать:

- в электронном виде;

- на бумаге.

Если декларация подается на бумаге, то данный способ больше подойдет организациям с количество работников не более 25 человек.

Форма 6-НДФЛ заполняется работодателям

Доходы, которые подлежат налогообложению НДФЛ, указываются в вышеприведенной справке. Туда входят, кроме зарплаты, еще и премии, поощрения и отпускные.

Как указать в 6-НДФЛ заработную плату вместе с отпускными?

При заполнении данной декларации важно помнить, что в ней нет необходимости указания доходов, необлагаемых налогами. В документе должна содержаться вся информация о налоговом агенте и его обязательствах перед налоговыми органами

В декларации 6-НДФЛ отпускные и зарплата обязательны к указанию, как и премии вместе с больничными. Данный виды доходности облагаются налогом по ставке в 13 процентов, и их обязательно указывать в налоговых документах.

Помимо доходов, полученных физическими лицами, также нужно отображать и следующие данные:

- дата отправления денег на счет работника (фактическая);

- дата удержания налогового сбора по НДФЛ;

- день отправления налога в налоговые органы ФНС.

В форме 6-НДФЛ указываются доходы, облагаемые налогами

Одним из главных требований при подаче справки является обязательное соблюдение всех сроков, которые устанавливает ФНС. Первая справка отправляется в органы не позже мая, а последняя – до апреля последующего года.

Чтобы не просрочивать подачу справок 6-НДФЛ, стоит самолично ходить в налоговые органы для сдачи справок. Если документация отправляется посредством почты, то нужно требовать официальное подтверждение получения письма.

Если декларация подается в электронном виде, то все даты будут указаны автоматически и не стоит о них беспокоиться.

Можно подавать декларацию 6-НДФЛ в электронном виде

Все данные по доходам сотрудников должны быть указаны в документе за конкретной датой. Например, если сотрудник взял отпуск, но не полный, а захотел поделить его на части, то, соответственно, оплаты указываются по отдельности. Аналогичные действия производятся и с зарплатой: указывается дата аванса и дата основной выплаты, которые пишутся отдельно друг от друга.

Административная и уголовная ответственность

Административная ответственность выражается в штрафах. Штрафы назначает Трудовая Инспекция, смотря на количество и качество допущенных «ошибок». Такая ответственность предусмотрена Кодексом об административных правонарушениях ст.5.27.

В принципе, административные наказания предусмотрены при нарушении законодательства о труде, что не в последнюю очередь включает в себя задержку выплаты отпускных. Суммы штрафа разнятся в зависимости от того, на кого накладываются:

- должностные лица (1 000,00 – 5 000,00 руб.);

- индивидуальные предприниматели (1 000,00-5 000,00 руб.);

- юридические лица (30 000,00-50 000,00 руб.)

Для ИП и юр. лиц могут применить и другую меру: приостановить их деятельности на 90 суток. Если же задержки по выплате отпускных сумм работникам повторяются и в дальнейшем, что повторно нарушает законодательство о труде, то все вышеперечисленные лица, на которых за это уже был наложен штраф, могут быть дисквалифицированы на срок от 1 до 3-х лет.

Для ИП и юр. лиц могут применить и другую меру: приостановить их деятельности на 90 суток. Если же задержки по выплате отпускных сумм работникам повторяются и в дальнейшем, что повторно нарушает законодательство о труде, то все вышеперечисленные лица, на которых за это уже был наложен штраф, могут быть дисквалифицированы на срок от 1 до 3-х лет.

Срыв сроков выплат отпускных также может повлечь за собой уголовную ответственность работодателя. Об этом гласит статья 145.1 УК РФ. К уголовной ответственности прибегают, в основном, в вопиющих случаях задержки. Если положенную выплату задерживают более 2-х месяцев подряд, то ответственность руководителя следующая:

- штраф в размере 100 тыс.руб. – 500 тыс.руб.;

- штраф в размере заработной платы осужденного в период до 3-х лет;

- лишение свободы на срок до 3-х лет + лишение прав занимать определенные должности.

Если работнику выплатили отпускные не полностью, а именно, менее половины положенного ему расчета, и оставшиеся причитающие средства задерживают более 3-х месяцев подряд, то ответственность у руководителя следующая:

- штраф до 120 тыс.руб.;

- штраф в размере заработной платы осужденного в период до 1 года;

- лишение осужденного права занимать определенные должности, а также заниматься определенной деятельностью на срок до 1 года;

- лишение свободы на срок до 1 года.

Типовые проводки по отпускным

В процессе начисления сотрудникам сумм по отпускам в корреспонденцию с 70 счетом могут вступать затратные счета для идентификации типа производства и разделения затрат на содержание персонала в разных подразделениях, выделения случаев расходования средств из созданных ранее резервов на эти цели. В момент выплаты отпускных после удержания из начисленных сумм налога счет 70 участвует в проводках с денежными счетами – 50 при выплате в кассе или 51 при зачислении на банковскую карту.

Когда выплачиваются отпускные, проводки должны быть дополнены записями об удержании подоходного налога и обложении суммы страховыми взносами. Типовые корреспонденции по выплатам с участием резерва отпусков:

- Д20 – К96 – зарезервированы средства для выплат по отпускным в будущем;

- Д96 – К70 – произошло начисление оплаты за ежегодный отпуск, источником выплаты денег по которому выступает резервный фонд;

- Д96 – К69 – отражены страховые взносы;

- Д70 – К68 – показаны суммы, удержанные в составе НДФЛ;

- Д70 – К50 или 51 – остаток отпускных после налогообложения выдан работнику.

Если отпускные выплаты причисляются к текущим затратам, то по дебету при начислении в связке с 70 счетом будут участвовать счета расходов (20, 25, 23, 26, 44, 29). Если работник, оформивший отпуск, не отработал необходимого для его предоставления срока, то такие дни предоставляются ему авансом. В такой ситуации часть дней может быть оплачена за счет резерва (те дни, которые положены работнику за уже отработанные месяцы) и за счет текущих трат (авансовый период отпуска). При увольнении после использования авансового отпуска производится удержание за неотработанные дни отпуска, проводки отражают эту операцию при помощи сторнирования. Красным дублируют запись начисления с дебетом затратных счетов и кредитом 70 счета. Аналогично показывают и корректировку сумм подоходного налога со страховыми взносами.

Возможны два случая, когда выплачивается компенсация за неиспользованный отпуск (проводки в обеих ситуациях одинаковые):

- сотрудник, который не успел использовать все положенные ему дни отдыха, написал заявление на увольнение без предоставления ему отпуска – отпускные должны быть начислены и выданы работнику в составе компенсационных выплат;

- работник не хочет использовать весь отпуск и письменно обратился с просьбой выдать ему компенсацию за оставшиеся дни.

Во второй ситуации воспользоваться правом на возмещение без предоставления дней отдыха не могут беременные женщины и несовершеннолетние члены коллектива.

Отпускные: порядок их начисления и выплаты

Предоставление отпуска осуществляться двумя способами:

- Согласно полученного заявления от сотрудника фирмы;

- Согласно ранее утвержденного графика отпусков:

Кстати, по требованию сотрудника предоставляемый отпуск можно разбить по срокам на несколько частей, но при одном условии, что первая часть отпуска будет не менее 14 календарных дней.

Что касается сроков выплаты отпускных, то тут также существует свой регламент, который закреплен статьей 136 частью 9 Трудового кодекса – отпускные выплачиваются не позднее 3-х дней до его начала.

За нарушение сроков выплаты отпускных на должностных лиц предприятий применяется административная ответственность в виде предупреждения или штрафа (1 000 – 30 000 руб.). За повторное нарушение размер штрафа увеличивается от 10 000 до 70 000 руб.

Внимание! Если сотруднику не выплатили отпускные своевременно, то он вправе потребовать перенесения ежегодного отпуска на другое время. Если по производственной необходимости (экстренная ситуация) человек не может отправиться в отпуск по графику, то оформляется отзыв на отпуск

Если по производственной необходимости (экстренная ситуация) человек не может отправиться в отпуск по графику, то оформляется отзыв на отпуск.

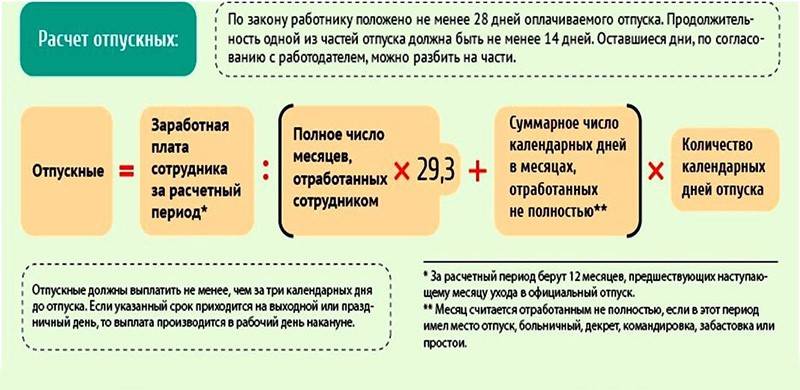

Примеры расчета отпускных

Пример 1 — работник отработал 12 месяцев полностью.

Идеальный вариант, когда работник исправно трудился весь год и по его окончанию уходит в отпуск.

Соколов уходит в отпуск с 13 по 26 ноября 2015 года. Заработная плата Соколова за протяжении последних 12 месяцев составляла 40000 ежемесячно. Соколов не болел, в отпуск за свой счет не уходил, все месяцы отработал полностью. Рассчитаем отпускные для этого примера.

Расчет для примера 1:

- Расчетный период — с 01.11.2014 по 31.10.2015;

- Общий заработок = 40 000 * 12 мес. = 480 000 руб.

- Количество фактически отработанных дней = 12 мес. * 29,3 = 351,6 дн.

- Средний дневной заработок = 480 000 / 351,6 = 1365,2 руб.

- Отпускные = 1365,2 * 14 дн. = 19112,8 руб.

Пример 2 — работник отработал 6 месяцев

Данная ситуация часто встречается: работник отрабатывает положенные 6 месяцев или чуть больше (но менее 12 месяцев) и уходу в отпуск. Как рассчитать отпускные, если работник отработал менее 12 месяцев?

Соколов уходит в отпуск с 13 по 26 ноября 2015 года. На предприятии он работает с 13 апреля 2015 года. Зарплата за апрель составила 20000 руб. Заработная плата за остальные полностью отработанные месяцы составила 30000 руб. Рассчитаем отпускные для этого примера.

Расчет для примера 2:

- Расчетный период — с 13.04.2015 по 31.10.2015;

- Общий заработок = 20000 + 30 000 * 6 мес. = 200 000 руб.

- Количество фактически отработанных дней = (18/30) * 29,3 + 6 мес. * 29,3 = 193,4 дн.

- Средний дневной заработок = 200 000 / 193,4 = 1034,1 руб.

- Отпускные = 1034,1 * 14 дн. = 14477,4 руб.

Пример 3 — работник болел и находился в отпуске без сохранения заработной платы.

Идеальных случаев не бывает, работники болеют, берут отгулы и отпуска за свой счет. Рассмотрим, как рассчитывается заработная плата, если работник в расчетном периоде находился на больничном и в отпуске без сохранения заработной платы.

Соколов уходит в отпуск с 13 по 26 ноября 2015 года. В июле 2015 года он болел 5 дней. В сентябре 2015 года он брал отпуск за свой счет (без сохранения заработной платы) на период 21 календарных дней (отпуск без содержания свыше 14 календарных дней не учитывается). Заработная плата в полностью отработанных месяцах составила 40000 руб. В июле Соколов получил 30000 руб., в сентябре 10000 руб.

Расчет отпускных для примера 3:

- Расчетный период — с 01.11.2015 по 31.10.2015;

- Общий заработок = 30000 + 10000 + 40 000 * 10 мес. = 440 000 руб.

- Количество фактически отработанных дней = (26/31 + 23/30) * 29,3 + 10 мес. * 29,3 = 340,17 дн.

- Средний дневной заработок = 440 000 / 340,17 = 1293,5 руб.

- Отпускные = 1293,5 * 14 дн. = 18109 руб.

| Не нашли в статье ответ на Ваш вопрос? Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас: +7 (499) 490-27-62 — Москва — +7 (812) 603-45-17 — Санкт-Петербург — +8 (800) 500-27-29 доб.849 — Санкт-Петербург — Задайте вопрос бесплатно здесь — если вы проживаете в другом регионе. |

Список источников

- rabotniks.ru

- nsovetnik.ru

- uridicheskoelico.guru

- www.26-2.ru

- minakovajulia.ru

- mosbuhuslugi.ru

Рекомендация: Как выплатить отпускные

Ситуация: когда нужно выплатить отпускные – не позднее трех календарных или трех рабочих дней до начала отпуска*

Не позднее трех календарных дней до начала отпуска.*

Ответственность за не соблюдение срока выплаты отпускных

Внимание: несоблюдение срока выплаты отпускных может быть расценено как нарушение требований трудового законодательства. За это нарушение трудовая инспекция может оштрафовать организацию или ее должностных лиц.*

Размер штрафа составляет:* – для должностных лиц организации (например, руководителя) – от 1000 до 5000 руб

(повторное нарушение влечет дисквалификацию на срок от одного года до трех лет); – для организации – от 30 000 до 50 000 руб

Размер штрафа составляет:* – для должностных лиц организации (например, руководителя) – от 1000 до 5000 руб. (повторное нарушение влечет дисквалификацию на срок от одного года до трех лет); – для организации – от 30 000 до 50 000 руб.

Нина Ковязина,

заместитель директора департамента

образования и кадровых ресурсов Минздрава России

2. Рекомендация: Как учесть при налогообложении отпускные за основной отпуск. Организация применяет общую систему налогообложения

Пример отражения в бухучете и при налогообложении расходов по выплате отпускных.* Организация является малым предприятием и применяет общую систему налогообложения. Доходы и расходы определяет методом начисления

ЗАО «Альфа» исчисляет ежемесячные авансовые платежи по налогу на прибыль исходя из фактически полученной прибыли. Отчетные периоды – один месяц, два месяца, три месяца и т. д.

Резерв на оплату отпусков в бухучете и при налогообложении организация не создает.

В июне 2014 года начальнику цеха В.К. Волкову был предоставлен основной оплачиваемый отпуск. Продолжительность отпуска составила 28 календарных дней – с 1 по 30 июня 2014 года*.

За расчетный период (с 1 июня 2013 года по 31 мая 2014 года включительно) Волкову начислена зарплата в сумме 360 000 руб. Расчетный период отработан полностью.

Средний дневной заработок сотрудника составил: 360 000 руб. : 12 мес. : 29,3 дн./мес. = 1024 руб./дн.

Бухгалтер «Альфы» рассчитал отпускные в сумме: 1024 руб./дн. × 28 дн. = 28 672 руб.

Отпускные были выплачены сотруднику 27 мая. В тот же день бухгалтер перечислил в бюджет НДФЛ с суммы отпускных.*

В налоговом регистре для расчета НДФЛ отпускные нужно включить в налоговую базу за июнь. Детей у Волкова нет, поэтому стандартные налоговые вычеты по НДФЛ ему не предоставляются.

НДФЛ с суммы отпускных составил: 28 672 руб. × 13% = 3727 руб.

В мае бухгалтер «Альфы» сделал следующие проводки:

Дебет 26 Кредит 70 – 28 672 руб. – начислены отпускные;*

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – 3727 руб. – удержан НДФЛ;

Дебет 26 Кредит 69 субсчет «Расчеты с ПФР» – 6308 руб. (28 672 руб. × 22%) – начислены пенсионные взносы;

Дебет 26 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» – 831 руб. (28 672 руб. × 2,9%) – начислены взносы на социальное страхование;

Дебет 26 Кредит 69 субсчет «Расчеты с ФФОМС» – 1462 руб. (28 672 руб. × 5,1%) – начислены взносы на медицинское страхование в ФФОМС;

Дебет 26 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» – 57 руб. (28 672 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний с суммы отпускных;

Дебет 70 Кредит 50 – 24 945 руб. (28 672 руб. – 3727 руб.) – выплачены из кассы отпускные (за вычетом НДФЛ).

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

* Так выделена часть материала, которая поможет Вам принять правильное решение

Как правильнее выплатить отпускные: вместе с ЗП или сразу

Законом не запрещено выплачивать ЗП с отпускными. Как было написано выше, сотрудник лишь может попросить выплатить ЗП и отпускные в один день. Отпускные выплачиваются за три дня до фактического начала отпуска, а ЗП – дважды в месяц.

Работодатель имеет возможность произвести выплату отпускных и ранее срока. Законодательно это не воспрещается.

Работодатель может выдать отпускные и раньше

Как получить отпускные вместе с ЗП? Если работодатель обладает такой возможностью, то он может выплатить средства сотруднику вместе с отпускными. Кроме того, сотрудник может получить средства за временную нетрудоспособность и средства за то, что не вышел в отпуск. Все эти средства выплачиваются сотруднику из фонда по ЗП.

Количество отпускных у всех будет разным. Когда у сотрудников ЗП одинакова, то даже в таком случае они могут в итоге получить разные суммы. Все зависит от числа дней, которые считаются отработанными за год. Не подлежат учету:

- дни получения среднего дохода по ЗП;

- дни, когда сотрудник болеет;

- дни, когда сотрудник берет отпуск за свой счет.

Можно попросить работодателя выплатить ЗП и отпускные сразу

В случае, когда сотрудник не получил ЗП во время пребывания в отпуске, он будет иметь возможность получить средства в день расчета по ЗП. В случае, когда получится произвести расчеты и начислить ЗП во время отдыха, сотрудник сможет ее получить.

Часто задаваемые вопросы

Обязано ли предприятие платить вместе с отпускные ЗП за выработанные в данном месяце дни? Сотрудник выходит в отпуск посреди месяца.

Согласно закону (статья 136 ТК РФ) за 3 дня до выхода в отпуск оплачивается только сам отпуск. Законом не предусмотрено выплачивать отпускные вместе с оплатой фактически отработанных дней.

Их этого следует, что за день до отпуска работодатель должен заплатить сотруднику лишь средний заработок за время отпуска. ЗП сотрудникам, находящимися в отпуске, за время работы до выхода в отпуск выплачивается в единые установленные сроки – в день, который определяется распорядками внутри предприятия, договором.

Однако Трудовой Кодекс Российской Федерации допускает улучшение положения работника – ЗП может начисляться чаще, чем дважды в месяц.

ЗП может выплачиваться и чаще двух раз в месяц

Следовательно, предприятие может выплатить сотруднику средства до начала отпуска, сразу с отпускными, т.е. до установленного срока отчисления заработной платы. В таком случае все нюансы по выплате зарплаты согласуются с сотрудником.

Если предварительная выплата ЗП была одноразовой, то будет достаточно написать заявление, где будет отображено желание о выдаче ЗП раньше установленного срока.

Если сотрудники желают получать и далее ЗП ранее установленного срока, то мы бы рекомендовали обговорить это условие в трудовом договоре и других документах.

Отображение в проводках отчислений, сделанных из заработной платы

В отличие от предыдущей ситуации, при отображении отчислений счет 70 выступает уже дебетовым. Соответствующие операции отображаются по кредиту различных счетов, например:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 70 | 50 | Заработная плата выдана из кассы | 160000 рублей | Расчетно-платежная ведомость, расходно-кассовый ордер |

| 70 | 51 | С расчетного счета предприятия перечислена заработная плата сотрудникам на их банковские счета или карты | 35000 рублей | Договор с банком, справка-расчет, платежное поручение |

| 70 | 68-1 | С заработной платы работников удержана сумма НДФЛ | 34500 рублей | Справка-расчет |

| 70 | 71 | Удержанная с заработной платы сотрудника величина денежных средств, которая ранее была ему выдана под отчет | 5500 рублей | Авансовый отчет сотрудника |

| 70 | 73 | С работника удержана сумма компенсации за причиненный им материальный ущерб предприятию | 8000 рублей | Приказ о возмещении ущерба, акт служебного расследования |

| 70 | 75 | Сотрудник приобрел акции компании за счет своей заработной платы | 10000 рублей | Решение общего собрания акционеров, заявления работников |

| 70 | 76 | Из доходов работника сделаны соответствующие удержания в пользу третьих лиц (алименты, выплаты по судебному решению, погашение коммунальных долгов, совершение членских и страховых взносов) | 13000 рублей | Справка-расчет |

| 70 | 94 | Удержание величины материального ущерба с виновных лиц, которые были установлены в ходе расследования | 7500 рублей | Акт служебного расследования, приказ о возмещении ущерба |

При совершении соответствующих удержаний из зарплаты работника стоит учитывать, что трудовым законодательством обозначен их максимально возможный предел.

Например, они не должны превышать 20% от заработной платы в стандартных случаях,

алиментов

Для отображения в бухгалтерском учете данных по начислению заработной платы и совершению с нее удержания используется счет 70. В случае наличия задолженности данные отображаются по кредиту этого счета, после ее погашении или при стягивании с сотрудника задолженности — по дебету.

https://youtube.com/watch?v=65gZPVYRU-8

Выплаты перед уходом в отпуск

Трудовой кодекс обязывает работодателя предоставлять всем своим наемным лицам ежегодно отдых в виде отпуска длительностью не менее 28 календарных дней. Кроме выдачи указанного количества дней, наниматель обязан не только сохранить рабочее место за отпускником на время его отсутствия, но и оплатить ему весь период исходя из индивидуальных показателей дохода.

Предоставление отпусков производится в строгом соответствии с Трудовым кодексом, а именно:

- В первый год сотрудничества на отдых можно рассчитывать, отработав шесть месяцев. Беременным, несовершеннолетним и совместителям разрешено выдавать дни и раньше.

- Начиная со второго года сотрудничества, дни предоставляются в любое удобное для сторон время.

- Отсчетпроизводится индивидуально от даты подписания трудового договора.

Оформляя отпуск сотруднику, наниматель должен авансом выплатить ему сумму причитающейся компенсации, которая может состоять из зарплаты и отпускных или только отпускных.

Заработная плата

Заработная плата выплачивается за установленное календарное время по факту отработанного времени и количества произведенной продукции. Обычно периодом расчета считается календарный месяц.

Трудовой кодекс в статье 136 устанавливает срок уплаты заработанных средств. Согласно ТК, наниматель обязан делить заработанные средства на две выплаты, интервал между которыми не должен превышать 15 дней. Собственно на этом указания по поводу зарплатных выплат в ТК заканчиваются. Если рассматривать отдельно статьи о компенсации к отпуску, то нигде нет никаких указаний по поводу того, что выплата зарплаты и отпускных перед отпуском должны совпадать. Исходя из этого, можно смело предположить, что наниматель вправе сам решать, как ему поступить в каждом отдельном случае. Он может произвести уплату заранее, вместе с компенсацией, а может отложить ее до дня общего перечисления. И в том, и в другом случае это не будет считаться нарушением.

Отпускные

Компенсация к отпуску, в отличие от заработка, не приемлет спонтанного выбора.

Отпускные суммы в обязательном порядке начисляются до того, как работник уходит на отдых.

Размер выплат должен соответствовать количеству дней отдыха. Законодательство позволяет гражданам дробить время отдыха на части, одна из которых не должна быть меньше 14 дней. Разделение можно планировать заранее, внося его в график отпусков на следующий год, или инициировать заявлением при возникших обстоятельствах и потребностях.

Руководство организации при начислении компенсационных сумм обязано ориентироваться исключительно на тот промежуток времени, который предоставляется по факту, а не должен быть выдан за год.

Проводка отпускных в бухгалтерской отчетности

Сразу следует говорить, что отражение пособия ведется в документах только в том случае, если сотруднику назначается отпуск с сохранением оплаты труда.

Особенности расчета отпускных

Проводка подразумевает начисление суммы, а если отпуск оформлен сотруднику за его счет, то проводка не делается. Несмотря на то, что согласно ТК оплата отпускного пособия – это не одно и то же, что и обычная зарплата, алгоритм отражения в бухгалтерской отчетности будь таким же.

Статья ТК о заработной плате

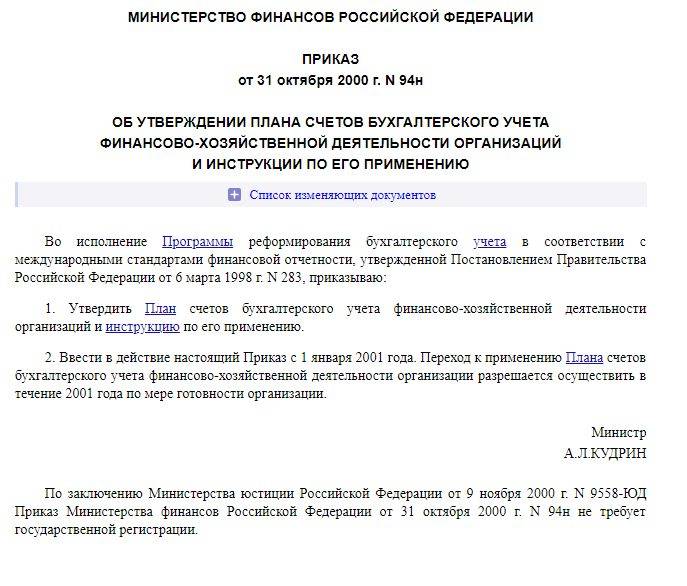

Вся отчетная документация в бухгалтерии ведется по единому утвержденному стандарту Приказа Минфина № 94-Н от 31.10.2000г.

Приказ №94-Н от 31.10.200

Сумма начисленных отпускных отражается на кредитном счете 70, а фактическая выплата — 70 дебетовом счете. Обязательно должен быть указан дебетовый 68-й счет, в котором обозначается размер НДФЛ.

Таблица 1. Оформление проводки в бухгалтерском отчете

| Дебет | Кредит | Описание | Основание |

|---|---|---|---|

| 96 | 70 | Начисление пособия | Ведомость по начислению |

| 70 | 68 | Удержание налога | Ведомость по начислению |

| 70 | 50 | Выплата пособия | Кассовый ордер |

По закону, сотрудник может воспользоваться своим правом отдыха уже спустя полгода работы. В последующем периоде отпуск может быть уже в любое время. Единственным условием остается то, что одна непрерывная его часть не может быть менее 14 дней. При нарушении данного правила, руководству компании грозит штраф.

Заявление можно подать спустя 6 месяцев

При увольнении сотрудника, предприятие обязано выплатить компенсацию за каждый день отпуска, который не был оформлен работников. В ситуации, когда работник, наоборот, оформил отпуск авансом (то есть не было полностью отработан календарный период) и написал заявление на увольнение, то предприятие может удержать сумму, оплаченную в виде отпускных авансом.