Способы ведения учета складских операций

Товарно-материальные ценности (ТМЦ), хранящиеся на складе, могут учитываться двумя методами:

Сальдовый метод подразумевает, что на складе все ТМЦ учитываются только по количеству. В денежном выражении учет ведется в бухгалтерии.

Количественно-суммовой метод. Здесь название говорит само за себя – на складе учет осуществляется как в количественном измерении, так и в денежном выражении. Бухгалтерия учитывает ТМЦ на основании первичных документов, переданных со склада после оприходования ценностей. По итогам периода учетные данные склада и бухгалтерии сверяются.

ТМЦ можно учитывать, используя следующие способы:

Сортовой способ – материальные ценности учитываются согласно их наименованию и сорту, независимо от даты поступления на склад. В этом случае на каждый вид заводится карточка учета по форме М-17, которая закрывается и отправляется в бухгалтерию по истечении каждого календарного года, а в торговых организациях оформляется карточка количественно-суммового учета М-28.

Партионный способ – товар учитывается в пределах партии, в которой он поступил на склад. На каждую поступивщую партию оформляется партионная карта (форма МХ-10), которая закрывается только после того, как весь учтенный в ней товар уйдет со склада.

Партионно-сортовой, в этом случае каждую партию разбивают по видам товара.

У каждого способа есть свои плюсы и минусы. Так, при партионном учете нужно организовать изолированное хранение каждой партии, что не всегда удобно, поскольку требует много места. Но зато можно учитывать товар именно по той цене, по которой он поступил.

Сортовой учет позволяет использовать складские площади более рационально, но списание товара приходится производить исходя из его средней стоимости.

На складе ведение учета возлагается на должностное лицо, ответственное за прием, отпуск, сохранность ТМЦ, Как правило, это кладовщик или заведующий складом, с которым заключается договор о полной материальной ответственности.

Передача товара в розницу

Для того чтобы сделать перемещение в розничный магазин или НТТ, достаточно в поле «Получатель» в шапке документа выбрать нужный розничный склад.

Возврат из розницы на оптовый склад в 1С происходит по той же схеме, естественно, меняются местами склады.

Цены, по которым будет продаваться товар в розничной точке, указываются с помощью документа « «. Тип розничной цены устанавливается для склада индивидуально:

В самых простых и самых частых случаях при перемещении товаров счет учета не изменяется. В бухгалтерском учете изменяются лишь субконто, отражающие место нахождения – склад. В данной статье мы рассмотрим, как осуществить перемещение товаров между складами, на розничный склад, а так же работу с комиссионными товарами.

Найти данный документ можно в разделе «Склад».

Со склада на склад

В принципе, заполнить документ перемещения очень просто. В шапке укажите склады отправителя и получателя. Так же есть возможность перемещать товары между подразделениями.

Ниже, на вкладке «Товары» перечислите все перемещаемые ТМЦ и их количество. Мы воспользуемся кнопкой «Подбор», хотя добавить здесь товары можно и вручную.

Перед нами открылась форма подбора товаров. Работать в ней очень просто и удобно. В левой части отображаются группы справочника, справа – сами позиции с остатком на складе – отправителе. В настройке на данной форме мы можем выбрать, чтобы отображались только товары с ненулевым остатком. При двойном клике на строке с нужным товаром появляется окно для ввода количества к его перемещению.

Все позиции с их количеством, которые вы выбрали, отображаются в нижней табличной части. После того, как вы закончите с выбором, нажмите на кнопку «Перенести в документ».

Табличная часть заполнилась и счета проставлены автоматически. Менять мы их не будем. Осталось только провести документ и посмотреть, какие движения он произвел.

Как вы можете заметить, по сути, мы изменили только субконто со складом.

При добавлении товаров мы воспользовались кнопкой подбора потому, что очень сложно хранить в голове точные остатки товаров на складах. Если вручную указать в табличной части количество, превышающее остаток, то попытке провести такой документ, программа выдаст ошибку. Провести его, конечно же, вам не удастся.

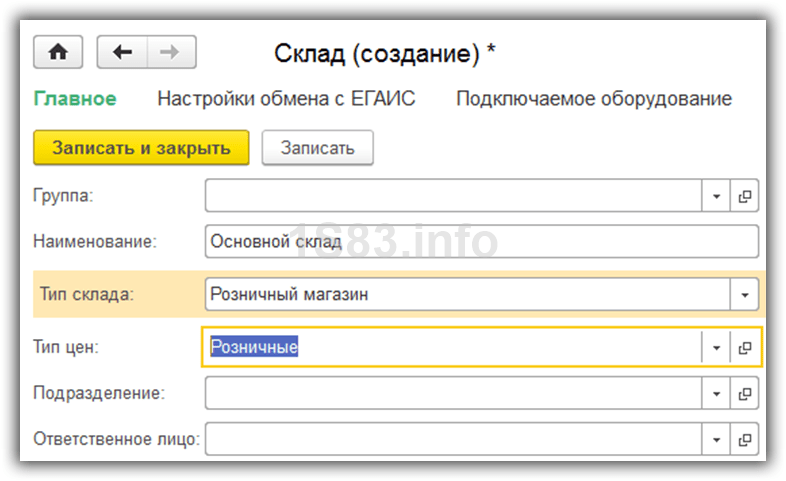

На розничный склад

Заполнение документа перемещения в случае, если оно осуществляется на розничный склад, либо с него, ничем не отличается от описанного выше примера. В данном случае при создании такого склада нужно правильно указать его тип – «Розничный магазин».

Тип цен у нашего склада «Розничная цена», а сами цены указываются документов .

Перемещение комиссионных товаров

Для того, чтобы переместить комиссионные товары со склада на склад, в том числе и розничный, воспользуйтесь вкладкой «Товары на комиссии» документа «Перемещение товаров». Заполнение документа ничем не отличается от предыдущих примеров кроме используемой вкладки.

Движения документа будут производиться по забалансовым счетам. В данном случае – по счету 004.1.

С помощью программы 1С выполняют полный анализ по загруженности склада за конкретный период, с ее помощью можно определить и предупредить пиковые дни потребности или нехватки товарных позиций. Этими сведениями пользуются отделы закупок, продаж, складские работники и бухгалтера. Перед тем, как в 1С посмотреть движение товара, необходимо проверить аналитику. Сведения будут достоверны в разрезе любой позиции склада только в случае своевременного внесения данных в программу «1С:Предприятие 8.3» в конфигурацию «1С:Управление торговлей редакция 11.0» интерфейс «Такси».

Документальное оформление

Согласно п. 2.2.6 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли внутреннее помещение товаров между структурными подразделениями организации проводится на основании письменного или устного распоряжения руководителя организации (о чем делается отметка в документах).

Утверждены Письмом Роскомторга от 10.07.1996 N 1-794/32-5.

Накладная на внутреннее перемещение. Документом, подтверждающим перемещение товаров внутри организации, является Накладная на внутреннее перемещение, передачу товаров, тары (форма N ТОРГ-13). Она составляется материально ответственным лицом структурного подразделения, сдающего товар, в двух экземплярах: по одному из них товар списывается (сдающим подразделением), а по другому – оприходуется (принимающим подразделением). В накладной отражаются данные о передаваемом товаре, позволяющие его идентифицировать.

Пример 1. ООО “Модная обувь” осуществляет розничную продажу обуви через сеть магазинов. 20.11.2011 со склада N 2 в магазин розничной торговли N 1 были переданы принадлежащие ему:

- 20 пар мужских ботинок Dino Ricci (учетная цена – 2800 руб.);

- 10 пар ботильонов CVCover (учетная цена – 5000 руб.).

Накладная на внутреннее перемещение товаров будет выглядеть следующим образом (фрагмент):

----------T-----------¬ ¦ Номер ¦ Дата ¦ ¦документа¦составления¦ +---------+-----------+ НАКЛАДНАЯ ¦ 1098 ¦ 20.11.2011¦ L---------+------------ НА ВНУТРЕННЕЕ ПЕРЕМЕЩЕНИЕ, ПЕРЕДАЧУ ТОВАРОВ, ТАРЫ

Отправитель | Получатель | Корреспонди- рующий счет | ||||

структур-ное под- разделе- ние | вид дея- тельности | структур-ное под- разделе- ние | вид дея- тельности | счет,суб- счет | код ана-литичес-кого учета | |

Склад N 2 | Хранение товара | Магазин N 1 | Розничнаяторговля | 41-2 | 2-213 |

----------------T----T-----------T---------------------T-------------¬¦ Товар, тара ¦Сорт¦ Единица ¦ Отпущено ¦По учетным ¦+-----------T---+ ¦ измерения +----------T----------+ценам ¦¦наименова- ¦код¦ +------T----+количество¦ масса +-----T-------+¦ние, харак-¦ ¦ ¦наиме-¦код +----T-----+-----T----+цена,¦сумма, ¦¦теристика ¦ ¦ ¦нова- ¦ по ¦в ¦мест,¦брут-¦нет-¦руб. ¦руб. ¦¦ ¦ ¦ ¦ние ¦ОКЕИ¦од- ¦штук ¦то ¦то ¦коп. ¦коп. ¦¦ ¦ ¦ ¦ ¦ ¦ном ¦ ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦мес-¦ ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦те ¦ ¦ ¦ ¦ ¦ ¦+-----------+---+----+------+----+----+-----+-----+----+-----+-------+¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦+-----------+---+----+------+----+----+-----+-----+----+-----+-------+¦Мужские ¦ ¦ ¦ пара ¦ 715¦ ¦ 20 ¦ ¦ ¦2 800¦ 56 000¦¦ботинки ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦Dino Ricci ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦+-----------+---+----+------+----+----+-----+-----+----+-----+-------+¦Ботильоны ¦ ¦ ¦ пара ¦ 715¦ ¦ 10 ¦ ¦ ¦5 000¦ 50 000¦¦CVCover ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦L-----------+---+----+------+----+----+-----+-----+----+-----+-------+ Итого ¦ 30 ¦ ¦ ¦ X ¦106 000¦ L-----+-----+----+-----+-------- Зав. складом Сидоров В.А.Отпустил ----------------- _________ ----------------------- товар должность подпись расшифровка подписи сто шестьи тару по количеству и надлежащему качеству на сумму -------------тысяч 00----------------------------------------------------- руб. -- коп. прописью Зав. складом Петров А.Е.Получил -------------------- _________ --------------------------- должность подпись расшифровка подписи

Отметим, что отсутствие первичных учетных документов, на основании которых операции отражаются в учете (в том числе накладной на перемещение товаров по форме N ТОРГ-13), может быть признано грубым нарушением правил учета доходов и расходов с привлечением к ответственности по ст. 120 НК РФ и взысканием штрафа в размере 10 000 руб. Особое значение применение унифицированной формы приобретает в случаях, когда торговая организация совмещает два вида деятельности (розничную и оптовую торговлю) и, соответственно, применяет два режима налогообложения (в виде ЕНВД и ТСНО). В таком случае названный документ может играть другую роль – признаваться налоговым регистром при ведении раздельного учета.

Товарный отчет. Внутреннее перемещение товаров отражается отдельной строкой в товарном отчете (форма N ТОРГ-29 ), применяемом для учета товарных документов в организациях торговли за отчетный период.

Приведена в Альбоме унифицированных форм первичной учетной документации по учету торговых операций, утв. Постановлением Госкомстата России N 132.

Пример 2. Заведующий складом Сидоров В.А. 20.11.2011 отразил передачу обуви со склада N 2 в магазин розничной торговли N 1 в товарном отчете следующей записью:

Наименование | Документ | Сумма, руб. коп. | Отметки бухгалтерии | |||

дата | номер | товара | тары | |||

1 | 2 | 3 | 4 | 5 | 6 | |

Расход | X | X | ||||

Отпущено в магазин N 1 | 20.11.2011 | 1098 | 106 000 |

В каких случаях используется документ

Данный бланк по своей сути является обычной накладной, отражающей движение материально-производственных запасов, к которым относится сырье, полуфабрикаты, продукция, тара и пр. товары, имеющие значение для осуществления производственных процессов предприятия.

При этом все, что касается основных средств, в ней не фиксируется (т.к. для перемещения объектов ОС есть другой формуляр).

Накладная на внутреннее перемещение действителен в рамках деятельности одного юридического лица и применяется при взаимодействии между цехами, участками, складами, отделами, головным офисом, удаленными обособленными подразделениями, а также лицами, на которых возложена материальная ответственность.

Кроме того, форма ТОРГ-13 используется, когда речь идет о перевозках автомобилями компании и даже при возвратах товара покупателями в розничной торговле.

Несмотря на кажущуюся малозначительность бланка, он является совершенно необходимым для правильного учета товарно-материальных ценностей и верного ведения отчетности предприятия.

Кроме того, он гарантирует то, что имущество организации не затеряется при переходе из одного отдела в другой, а в том случае, если это все-таки произойдет, позволит быстро установить виновников случившегося.

Перемещение МПЗ между складами

Для перемещения МПЗ в 1С предусмотрен документ Перемещение товаров.

Он предназначен:

- Для перемещения материалов, товаров и других материально-производственных запасов (МПЗ) с одного склада на другой. При этом перемещение может осуществляться как собственного, так и комиссионного товара, и оно не зависит от типа склада (оптовый, розничный, неавтоматизированная торговая точка).

- Для установки торговой наценки при передаче товаров в розничную торговлю, если учет ведется по продажной стоимости.

- Для передачи розничных товаров на собственные нужды организации. Причем, если ведется учет товаров по продажной стоимости, автоматически сторнируется торговая наценка.

- Для отражения поступления товаров, находящихся в пути, используется виртуальный склад, например, Товары в пути.

Также документ Перемещение товаров используется, если необходимо изменить:

- Счет учета товаров, к примеру, при переводе товаров в состав материалов.

- Способ учета товаров в рознице (по стоимости приобретения или по продажной стоимости) при изменении учетной политики.

- Цель назначения приобретенных товаров при ведении раздельного учета (способ учета НДС).

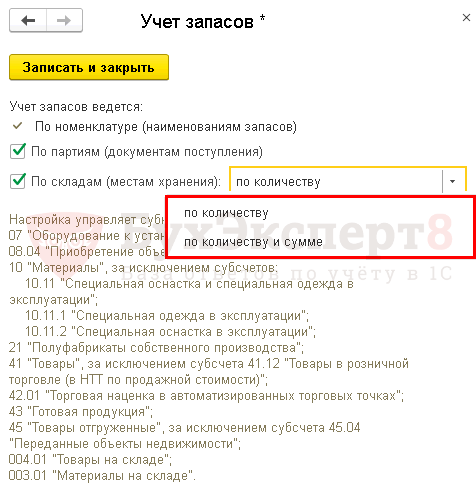

Проводки

Проводки в документе Перемещение товаров зависят от настройки Учета запасов — По складам (местам хранения): раздел Администрирование – Настройки программы – Параметры учета – Настройка плана счетов – Учет запасов.

См. также Как в 1С посмотреть остатки на складе?

Документальное оформление

Несоответствие товаров условиям договора, обнаруженное в момент приемки (до оприходования на счет 41) отразите в акте по форме № ТОРГ-2 (№ ТОРГ-3). На основании этого документа организация может отказаться от поступивших товаров и потребовать их замены или возврата денег. Договор купли-продажи (поставки) в этом случае считается неисполненным, а полученные товары – принятыми на ответственное хранение (п. 1 ст. 454 ГК РФ).

Торговые организации, являясь посредниками между производителем и потребителем, обычно не контролируют качество (комплектность) товаров, если они поступили в неповрежденной упаковке (таре) (п. 5 Инструкции, утвержденной постановлением Госарбитража при Совмине СССР от 25 апреля 1966 г. № П-7, п. 14 постановления ВАС РФ от 22 октября 1997 г. № 18). Поэтому несоответствие товара требованиям по качеству (или другим условиям договора поставки) может быть обнаружено после того, как товары были приняты организацией на учет. В этом случае выявленные недостатки зафиксируйте в акте. Унифицированной формы для этого документа нет, поэтому ее можно разработать самостоятельно.

Унифицированной формы документа, служащего для возврата принятого на учет товара, нет. Поэтому организация может задокументировать возврат товарной накладной по форме № ТОРГ-12 или расходной накладной, составленной в произвольной форме. При этом расходная накладная должна содержать все необходимые реквизиты первичной документации, перечисленные в пункте 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Если покупатель является плательщиком НДС, то на стоимость возвращаемых товаров он обязан выставить бывшему поставщику счет-фактуру (подп. «а» п. 7 раздела II приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Ситуация: на какую сумму составить накладную и счет-фактуру, возвращая поставщику некачественный товар. Товар уже был принят на учет. Цена договора указана в у. е., документы поставщика – в рублях

Документы составьте исходя из той цены товара, которую при отгрузке указал поставщик, если иное не предусмотрено договором.

В накладной по форме № ТОРГ-12 и счете-фактуре на возврат поставщику принятого на учет некачественного товара стоимость товара укажите в рублях по тому курсу, который поставщик применил на момент отгрузки товара. То есть стоимость товара в накладной, счете-фактуре на возврат товара и в аналогичных документах от поставщика будут одинаковы.

Договором предусмотрен особый порядок возврата бракованного товара, в том числе порядок определения цены такого товара? Тогда сумму укажите в соответствии с условиями договора.

Это следует из положений пункта 2 статьи 317 пункта 1 статьи 408 пункта 2 статьи 475 Гражданского кодекса РФ.

ОСНО: налог на прибыль

Отражение в налоговом учете расходов на перемещение основного средства внутри организации зависит от того, связано ли это с его реконструкцией (модернизацией, дооборудованием).

Если основное средство передается из одного подразделения организации в другое в рамках реконструкции (модернизации, дооборудования), то затраты на перемещение в текущих расходах организации не учитывайте. В этом случае расходы на перемещение основного средства относятся к расходам, связанным с проведением реконструкции (модернизации, дооборудования) (п. 2 ст. 257 НК РФ). Поэтому учтите их в том же порядке, как и все другие расходы, возникающие у организации при реконструкции (модернизации, дооборудовании) основного средства. Подробнее об этом см.

Как отразить в учете реконструкцию основных средств,

Как отразить в учете модернизацию основных средств,

Как отразить в учете достройку (дооборудование) основных средств.

Если передача основного средства не связана с проведением реконструкции (модернизации, дооборудования), то расходы на перемещение учитывайте в следующем порядке.

Если передача основного средства не связана с производственной деятельностью организации, то расходы на перемещение не уменьшают налоговую базу. Объясняется это тем, что все расходы, уменьшающие налоговую базу, должны быть экономически обоснованны (п. 1 ст. 252 НК РФ). Например, при расчете налога на прибыль не учитываются расходы на перемещение в связи с необходимостью использования основных средств в подразделениях социально-культурной сферы (например, в пансионатах, спортзалах и т. п.), не являющихся обслуживающими производствами и хозяйствами.

Если передача основного средства связана с производственной деятельностью организации, то расходы на его перемещение учтите при расчете налога на прибыль в следующем порядке. При методе начисления налоговую базу уменьшайте по правилам, установленным для отдельных видов производимых затрат при перемещении основного средства (ст. 272 НК РФ). Например:

зарплата сотрудников, проводящих демонтаж и монтаж оборудования, учитывается ежемесячно (п. 4 ст. 272 НК РФ);

транспортные услуги учитываются на дату оказания (подп. 6 п. 1 ст. 254, п. 2 ст. 272 НК РФ).

При кассовом методе расходы на выполнение работ по перемещению основного средства отражайте по мере их совершения и оплаты (п. 3 ст. 273 НК РФ).

Расходы на перемещение в связи с необходимостью использования основных средств в обслуживающих производствах и хозяйствах учтите обособленно.

Экспедиторские услуги

Согласно ст. 801 ГК РФ по договору транспортной экспедиции экспедитор обязуется за вознаграждение и за счет клиента – грузоотправителя или грузополучателя выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза. Экспедиторские услуги представляют собой комплекс услуг, включающий организацию перевозки груза, а также иные услуги, связанные с транспортировкой. При этом непосредственно перевозку груза экспедитор не осуществляет. Из характера правоотношений сторон договора транспортной экспедиции следует, что документом, подтверждающим оказание экспедитором услуг, будет служить акт оказанных услуг (выполненных работ), к которому может быть приложен отчет экспедитора. Так как Налоговый кодекс не содержит конкретного перечня документов, которыми можно подтвердить расходы на услуги экспедитора, мы считаем, что указанных документов будет достаточно.

Налоговые инспекторы, однако, с этим не всегда согласны, примером служит Постановление ФАС СЗО от 14.11.2007 N А56-33572/2006. Суть дела в следующем: организация перевозила товар с одной складской площадки на другую собственным транспортом, заключив при этом договор транспортной экспедиции. В подтверждение понесенных по указанному договору расходов она представила в налоговый орган акты выполненных работ, а также накладные на перемещение груза по форме N ТОРГ-13. Налоговики же для подтверждения факта перевозки груза и несения расходов на экспедиторские услуги требовали наличия товарно-транспортной накладной.

Судьи не поддержали налоговиков в этом споре: ТТН составляется в случае, когда организация заключает договор перевозки с транспортной компанией. В рассматриваемой ситуации оказывались экспедиторские услуги, а не услуги по перевозке груза. Соответственно, документом, подтверждающим перемещение товара при оказании услуг экспедитора, будет служить форма N ТОРГ-13. Таким образом, названная форма, по сути, подтвердила факт транспортировки товара, а акт выполненных работ – выполнение работ экспедитором.