Налог на доходы физических лиц

При получении работником займа от организации у него может возникнуть материальная выгода от экономии на процентах, которая облагается НДФЛ в особом порядке. Если сумма процентов выражена в рублях, то материальная выгода определяется как превышение суммы процентов, исчисленной из 3/4 действующей ставки рефинансирования ЦБ РФ, установленной на дату получения займа, над суммой процентов, исчисленной исходя из условий договора.

Рассчитанная материальная выгода облагается по ставке 35% (п. 2 ст. 224 НК РФ) за исключением случаев, когда заем фактически израсходован работником:

- на новое строительство на территории РФ;

- на приобретение на территории РФ жилого дома, квартиры или доли (долей) в них.

При подтверждении целевых расходов соответствующими документами материальная выгода облагается по ставке 13%.

Вопрос документального подтверждения целевого использования заемных средств рассмотрен в Письме ФНС России от 24.12.2004 N 04-3-01/928: документами, подтверждающими целевое использование налогоплательщиком заемных средств, полученных после 1 января 2005 г., могут являться, во-первых, сам договор, на основании которого налогоплательщиком получены заемные средства, а также те документы, которые налогоплательщику необходимо представлять для подтверждения своего права на получение имущественного налогового вычета, предусмотренного пп. 2 п. 1 ст. 220 Кодекса в связи с новым строительством либо приобретением на территории Российской Федерации жилого дома, квартиры или доли (долей) в них.

Документами, подтверждающими право на имущественный налоговый вычет, в частности, являются:

при строительстве или приобретении жилого дома (в том числе не оконченного строительством) или доли (долей) в нем – документы, подтверждающие право собственности на жилой дом или долю (доли) в нем;

при приобретении квартиры, доли (долей) в ней или прав на квартиру в строящемся доме – договор о приобретении квартиры, доли (долей) в ней или прав на квартиру в строящемся доме, акт о передаче квартиры (доли (долей) в ней) налогоплательщику или документы, подтверждающие право собственности на квартиру или долю (доли) в ней;

платежные документы, оформленные в установленном порядке и подтверждающие факт уплаты денежных средств налогоплательщиком по произведенным расходам (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы).

Налоговая база при получении материальной выгоды формируется налогоплательщиком на дату фактической выплаты процентов. При этом организация не является налоговым агентом. Она может стать уполномоченным представителем налогоплательщика, если он оформит на нее нотариально удостоверенную доверенность (ст. 29 НК РФ). В этом случае организация будет выполнять функции налогового агента, то есть исчислять, удерживать сумму налога из доходов налогоплательщика и перечислять ее в бюджет.

Пример 2. Организация в марте 2006 г. выдала займы на обустройство жилья своим работникам И.И. Голубеву и А.А. Лебедевой – по 50 000 руб. каждому на срок 60 дней. Оба должны вернуть заем и погасить проценты по окончании срока действия договора. И.И. Петров получил заем под 10% годовых, А.А. Лебедева – под 5%. Ставка рефинансирования ЦБ РФ – 12% годовых.

Сначала бухгалтеру организации необходимо определить, сколько составит 3/4 ставки рефинансирования ЦБ РФ. Этот показатель равен 9% (12% x 3/4).

Далее сравним полученный показатель с процентами по выданным займам.

У Голубева И.И. не возникает материальной выгоды, так как он платит по договору займа 10%, то есть больше, чем 3/4 ставки рефинансирования.

Процентная ставка по займу, предоставленному Лебедевой А.А., ниже 3/4 ставки рефинансирования ЦБ РФ. Следовательно, необходимо определить размер материальной выгоды.

Сумма процентов по договору составила 410,96 руб. (50 000 руб. x 5% / 365 дн. x 60 дн.).

Сумма процентов исходя из 3/4 ставки рефинансирования равна 739,73 руб. (50 000 руб. x 9% / 365 дн. x 60 дн.).

Величина материальной выгоды – 328,77 руб. (739,73 – 410,96).

На основании заявления Лебедевой А.А. организация представляет ее интересы в отношениях с бюджетом, являясь уполномоченным представителем. Сумма НДФЛ, которую организация удержит и перечислит в бюджет, составила 115 руб. (328,77 руб. x 35%).

А.Е.Красоткина

Эксперт журнала

“Оплата труда:

бухгалтерский учет

и налогообложение”

Учет процентов по займам

Расходы по выплате процентов по займам учитываются, как прочие расходы на счете 91. В налоговом учете они списываются каждый месяц, независимо от их оплаты согласно условиям договора.

Проводкой Дебет 66 (67) Кредит 51 проценты по займам оплачиваются, а записью Дебет 91.2 Кредит 66 (67) их учитывают в составе расходов.

Организация получила заем в размере 120 000 руб., который облагается по ставке 10% годовых. За первый месяц пользования (17 дней) заемными средствами сумма процентов составила 567 руб., за второй месяц 1000 руб., за третий (12 дней) 400 руб., после чего кредит был погашен.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 51 | 66 | Получен краткосрочный кредит | 120 000 | Выписка банка |

| 91.2 | 66 | Начислены проценты за первый месяц | 567 | Бухгалтерская справка |

| 66 | 51 | Уплачены проценты за первый месяц | 567 | Платежное поручение исх. |

| 91.2 | 66 | Начислены проценты за второй месяц | 1000 | Бухгалтерская справка |

| 66 | 51 | Уплачены проценты за второй месяц | 1000 | Платежное поручение исх. |

| 91.2 | 66 | Начислены проценты за третий месяц | 400 | Бухгалтерская справка |

| 66 | 51 | Уплачены проценты за третий месяц | 400 | Платежное поручение исх. |

| 66 | 51 | Возврат займа | 120 000 | Платежное поручение исх. |

Условия, влияющие на порядок учета займа

Заем — это передача денежных средств (или иных средств платежа) в долг, происходящая между физлицами или юрлицами, а также между юрлицом и физлицом. В этой процедуре никогда не участвует кредитная организация, поскольку операции с ее участием, несмотря на тот же характер взаимоотношений, носят иные названия: кредит и вклад (для физлица) или депозит (для юрлица).

Бухгалтерские проводки возникают только у юрлиц, которые могут как брать средства в долг у юридических или физических лиц, так и давать их этим же субъектам, но характер бухгалтерских записей не зависит от того, с кем именно (юридическим или физическим лицом) заключен договор заимствования. Вместе с тем есть моменты, влияющие на применяемую в этих записях корреспонденцию счетов.

Для организации, дающей в долг, имеет значение:

- процентным или беспроцентным является заем;

- к числу каких видов деятельности (обычных или прочих) относится для нее этот процесс.

Для получателя средств важно:

- на какой срок они взяты: меньше или больше года;

- вкладываются ли заемные средства в создание инвестиционного актива.

Каждое из указанных условий повлияет на выбор корреспонденции счетов в записи операций, выполняемых в связи с займом.

Возврат беспроцентного займа: проводки

При намерении вернуть взятые в долг у учредителя деньги необходимо проверить:

- погашена ли задолженность учредителя по взносам в уставный капитал (если этим учредителем была внесена не вся сумма, то средства должны быть направлены на пополнение капитала);

- наличие в соглашении о выделении займа пункта о возможности перечислить возвращаемые деньги на банковскую карту учредителя;

- произвести сопоставление типа заемных ресурсов и возвращаемых средств (денежный перевод для погашения долга приемлем только для случаев, когда займ был предоставлен в денежной форме).

Когда осуществляется возврат займа, проводки могут отражать расход наличности на эти цели. Выдача из кассы наличной выручки для погашения кредитных обязательств невозможна. Алгоритм действий предполагает внесение наличных средств на расчетный счет предприятия для дальнейшего перечисления их на карту займодавцу.

При погашении краткосрочного кредита делается бухгалтерская запись Д66 – К51. Корреспонденция отражает перевод средств на карту учредителя, выступающего в роли займодавца. Если долг относится к категории долгосрочных, то вместо 66 счета надо использовать счет 67.

Факт наличия беспроцентного кредита между предприятием и его учредителем не является основанием для возникновения налоговых обязательств у сторон. Эта норма актуальна, если займ погашен вовремя. При невозможности погасить долг компанией и включении суммы задолженности в состав внереализационного дохода появляется обязательство по уплате налога на прибыль с этой суммы.

Если кредитные отношения на беспроцентной основе установлены между двумя юридическими лицами:

- при своевременном погашении долга налоговых последствий у участников сделки не будет;

- время ожидания возврата не может превышать 3 лет; если по истечении срока исковой давности заемщик не выплатил средства, он должен заплатить с суммы кредита налог на прибыль;

- погашение рекомендуется осуществлять через расчетный счет.

Погашение кредита — проводки у займодавца:

- Д51 – К76 – если средства по возвращаемому долгу были зачислены на текущий расчетный счет;

- Д52 – К76 – при поступлении возврата на валютный счет;

- Д10(41, 43.) – К76 – если произведен возврат займа материальных ценностей.

Когда погашен кредит, проводка у заемщика составляется между дебетом 66 или 67 счета и кредитом 51 счета или 52. Если предметом кредитования были имущественные активы, то в момент их возврата делаются записи, обратные тем, которые составлялись при оформлении займа.

Налог на доходы физических лиц

При получении работником займа от организации у него может возникнуть материальная выгода от экономии на процентах, которая облагается НДФЛ в особом порядке. Если сумма процентов выражена в рублях, то материальная выгода определяется как превышение суммы процентов, исчисленной из 3/4 действующей ставки рефинансирования ЦБ РФ, установленной на дату получения займа, над суммой процентов, исчисленной исходя из условий договора.

Рассчитанная материальная выгода облагается по ставке 35% (п. 2 ст. 224 НК РФ) за исключением случаев, когда заем фактически израсходован работником:

- на новое строительство на территории РФ;

- на приобретение на территории РФ жилого дома, квартиры или доли (долей) в них.

При подтверждении целевых расходов соответствующими документами материальная выгода облагается по ставке 13%.

Вопрос документального подтверждения целевого использования заемных средств рассмотрен в Письме ФНС России от 24.12.2004 N 04-3-01/928: документами, подтверждающими целевое использование налогоплательщиком заемных средств, полученных после 1 января 2005 г., могут являться, во-первых, сам договор, на основании которого налогоплательщиком получены заемные средства, а также те документы, которые налогоплательщику необходимо представлять для подтверждения своего права на получение имущественного налогового вычета, предусмотренного пп.

2 п. 1 ст. 220 Кодекса в связи с новым строительством либо приобретением на территории Российской Федерации жилого дома, квартиры или доли (долей) в них.

Документами, подтверждающими право на имущественный налоговый вычет, в частности, являются:

при строительстве или приобретении жилого дома (в том числе не оконченного строительством) или доли (долей) в нем — документы, подтверждающие право собственности на жилой дом или долю (доли) в нем;

при приобретении квартиры, доли (долей) в ней или прав на квартиру в строящемся доме — договор о приобретении квартиры, доли (долей) в ней или прав на квартиру в строящемся доме, акт о передаче квартиры (доли (долей) в ней) налогоплательщику или документы, подтверждающие право собственности на квартиру или долю (доли) в ней;

платежные документы, оформленные в установленном порядке и подтверждающие факт уплаты денежных средств налогоплательщиком по произведенным расходам (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы).

Налоговая база при получении материальной выгоды формируется налогоплательщиком на дату фактической выплаты процентов. При этом организация не является налоговым агентом. Она может стать уполномоченным представителем налогоплательщика, если он оформит на нее нотариально удостоверенную доверенность (ст. 29 НК РФ). В этом случае организация будет выполнять функции налогового агента, то есть исчислять, удерживать сумму налога из доходов налогоплательщика и перечислять ее в бюджет.

Пример 2. Организация в марте 2006 г. выдала займы на обустройство жилья своим работникам И.И. Голубеву и А.А. Лебедевой — по 50 000 руб. каждому на срок 60 дней. Оба должны вернуть заем и погасить проценты по окончании срока действия договора.

Важное замечание: предоставлен краткосрочный займ другой организации проводки

Кредиты в наше время являются не только своеобразной поддержкой экономики, но и единственным вариантом финансовой помощи для среднестатистического гражданина. Согласитесь, далеко не у каждого есть постоянная возможность немедленно получить средства на лечение, ремонт, или же срочную замену бытовой техники.

Льготный период после получения кредита дает возможность заемщику выплатить долг без процентов банку. Обычно такой период длится до 55 дней с момента получения кредита. Но таким предложением может воспользоваться только тот заемщик, которому средства необходимы на незначительный срок.

В кредитных средствах нуждаются не только обычные люди, желающие начать бизнес и привлечь инвестиции. Кредитными средствами пользуются даже самые крупнейшие компании. Кредиты позволяют им осваивать новые сферы в бизнесе и получать колоссальную прибыль. Выплатить кредит со всеми процентами крупным компаниям не составляет труда, но тем не менее, кредиты дают возможность выиграть время на развитие кредит в сбербанке белгорода без затрат собственного капитала.

Бухгалтерский учет расходов по кредитам

Данное направление бухучета регулируется ПБУ 15/2008 (приказ Минфина России от 06.10.2008 №107н). Полученные по кредитному договору деньги не учитываются в доходах, а являются кредиторской задолженностью организации.

Дт 91.2 Кт 66.Проц. — начислены проценты по кредитному договору.

О нюансах отражения в составе налоговых расходов процентов читайте в материале «Принимаемые для налогообложения проценты по кредиту — 2016».

Обычно в кредитном договоре предусматривается ежемесячное начисление и уплата процентов.

Размер процентов за период рассчитывается следующим образом: сумма кредита умножается на ставку процентов, делится на количество дней в году, в котором предоставляется кредит, и умножается на количество дней пользования заемными средствами в периоде.

Пример

Организация 19 марта 2016 года получила краткосрочный кредит в сумме 1 003 750 руб. на пополнение оборотных средств на срок 6 месяцев под 20% годовых.

Сумма займа должна быть возвращена 18 сентября 2016 года.

Сумма процентов за март составит 1 003 750 руб. × 20% / 365 дней × 12 дней (с 20 по 31 марта) = 6 600 руб.

Дт 51 Кт 66.Осн. — 1 003 750 руб. — получен кредит;

Дт 91.2 Кт 66.Проц. — 6 600 руб. — начислены проценты;

За период с апреля по август проводки по начислению и уплате процентов будут аналогичными сделанным в марте.

Дт 66.Осн. Кт 51 — 1 003 750 руб. — возвращены деньги банку.

Бухгалтерский учет процентных займов

Проводки по займам, выданным юридическим лицам или физлицам будут различаться в зависимости от того, процентный или беспроцентный ли это заем.

Если договор займа предусматривает уплату неких процентов, то отражается предоставление займа проводкой по счету 58 «Финансовые вложения», субсчет «Предоставленные займы». Это следует из пункта 2 ПБУ 19/02 «Учет финансовых вложений». К таковым относятся суммы, которые предоставляются третьим лицам при одновременном выполнении трех условий: есть письменно оформленный и подписанный сторонами договор, займодавец официально берет на себя риск невозвращения долга, и при этом выдаваемые средства принесут ему в будущем выгоду, то есть те самые проценты.

Запись по дебету счета 58 делается в корреспонденции с кредитом «денежных» счетов, например, 50 «Касса» или 51 «Расчетный счет». При возврате займа оформляется обратная проводка по дебету счетов 50 или 51 и кредиту счета 58. Полученные по займу проценты отражаются отдельно. Для организации-займодавца они являются прочим доходом, то есть прописываются по кредиту счета 91-1 и дебету счета 76 «расчеты с разными дебиторами и кредиторами».

Данный подход действует для ситуации, когда организация предоставила заем другой организации. Проводки при предоставлении процентного займа физлицу-сотруднику компании будут идентичными, за исключением расчетов по процентам, которые следует отражать не по 76-му счету, а в дебете счета 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по предоставленным займам».

Беспроцентный займ от физического лица юридическому

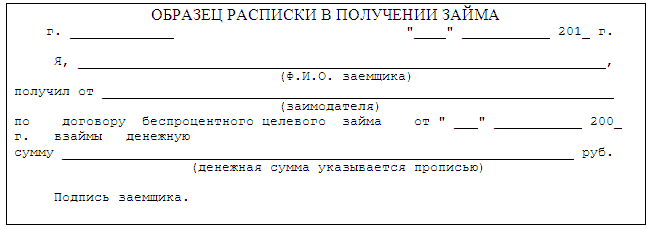

Пока заимодавец не передаст заемщику деньги, договор считается незаключенным (абз. 2 п. 1 ст. 807 ГК РФ). Передача денег по договору беспроцентного целевого займа подтверждается первичными учетными документами (платежное поручение, расходный кассовый ордер). Заёмщик может представить дополнительно расписку в подтверждение получения займа по приведенному образцу (п. 2 ст. 808 ГК РФ):

4.2. Целевой заём по договору беспроцентного целевого займа предусматривает обязательное выполнение заёмщиком условия: использование полученных средств на строго определенные цели. В этом случае заёмщик обязан обеспечить организации (заимодавцу) возможность контроля (ст. 814 ГК РФ). Для этого заёмщик представляет заимодавцу копии документов, подтверждающих фактическое использование займа, например: платежные поручения, расписки об оплате имущества, договоры инвестиций или купли-продажи, акты на приём – передачу, акты приемки выполненных работ, свидетельства на собственность и т.д. Перечень таких документов и сроки их представления заёмщиком можно установить в самом договоре займа.

4.3. Заём беспроцентный, и заёмщик имеет право на его досрочное погашение, согласно абз. 2 п. 2 ст. 810 ГК РФ.

4.4. Порядок возврата займа – обязательно должен быть предусмотрен в договоре беспроцентного целевого займа согласно п. 1 ст. 810 ГК РФ. Если договором не предусмотрена конкретная форма возврата заемных средств, то заемщик вправе вернуть сумму займа по своему выбору — и путем внесения в кассу заимодавца, и путем перечисления денежных средств на расчетный счет заимодавца. При возврате займа не допускается удержание из заработной платы в счет погашения долга полученного им от работодателя займа (ст. 11 и 137 Трудового кодекса РФ).

4.5

Срок возврата беспроцентного целевого займа или дата возврата должны быть предусмотрены в договоре очень взвешенно, так как для физического лица важно его целевое использование и избежание начисления НДФЛ по доходу в виде материальной выгоды, полученной от экономии на процентах за пользование заемными средствами при целевом использовании беспроцентного займа, в соответствии пп

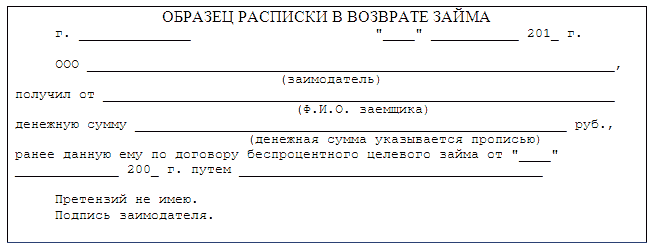

1 п. 1 ст. 212 НК РФ. По договору беспроцентного целевого займа в соответствии с пп. 3 п. 1 ст. 223 НК РФ дата фактического получения доходов в виде материальной выгоды определяется как соответствующие даты фактического возврата заемных средств. При возврате займа может быть оформлена расписка от организации следующего образца:

4.6. Если в договоре не будет указан срок возврата займа или будет определяться моментом востребования, то согласно п. 1 ст. 810 ГК РФ долг необходимо вернуть организации в 30-дневный срок со дня требования о его возврате.

4.7. Если же долг по договору беспроцентного целевого займа будет прощен заимодавцем (ст. 415 ГК РФ), то сумма займа станет для физического лица (заемщика) экономической выгодой — полученным доходом согласно п.1 ст. 207 НК РФ. При прощении организацией долга работника с него снимается обязанность по возврату полученного займа. Датой признания дохода будет считаться дата получения документов, подтверждающих решение заимодавца о прощении долга. С этого момента у заемщика образуется экономическая выгода (доход) в виде суммы прощеного долга по договору займа, которая подлежит налогообложению налогом на доходы физических лиц по ставке в размере 13 процентов — п. 1 ст. 224 НК РФ. При этом сумма прощенного физическому лицу долга по договору займа не облагается страховыми взносами в государственные внебюджетные фонд на основании части 1, 3 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования”.

Компания в роли заимодавца

Начнем с типовых проводок для ситуации, когда ваша компания предоставляет заем контрагенту. Кроме того, рассмотрим налоговые последствия этой сделки.

Передача денег заемщику

Начисление процентов по договору займа: проводки. Начнем с того, что на ту сумму, которую вы передаете заемщику, начислять НДС не нужно (подп. 15 п. 3 ст. 149 Налогового кодекса РФ ). В расходах для целей налогового учета переданные деньги тоже не отражайте ( п. 12 ст. 270 кодекса).

В бухучете займы, по которым ваша компания будет получать доход в виде процентов, надо показать на счете 58 (п. 2, 3 ПБУ 19/02). А беспроцентные займы можете учитывать на счете 76. При этом сделайте проводку:

ДЕБЕТ 58 субсчет «Предоставленные займы» (73 субсчет «Расчеты по предоставленным займам», 76) КРЕДИТ 51 (50) — предоставлен заем.

Начисление процентов по договору займа: проводки

На сумму процентов составляйте счета-фактуры с пометкой «Без НДС». Иначе контролеры могут взыскать с вашей компании штраф в размере 10 000 руб. Либо 30 000 руб. если счета-фактуры ваша компания не выписывала в течение двух или более кварталов. Данная санкция установлена в статье 120 Налогового кодекса РФ.

При расчете налога на прибыль начисленные проценты включайте во внереализационные доходы компании ежемесячно. А также на дату, когда контрагент возвращает заем. Такие правила установлены в пункте 6 статьи 250 и пункте 6 статьи 271 Налогового кодекса РФ.

В бухгалтерском учете проценты по договору займа признавайте в доходах равномерно. То есть независимо от того, когда ваша компания фактически получит эти суммы от контрагента. Так поступать рекомендуют чиновники из Минфина России в письме от 24 января 2011 г. № 07-02-18/01. Начисление процентов по договору займа проводки:

ДЕБЕТ 76 (73 субсчет «Расчеты по предоставленным займам») КРЕДИТ 91 субсчет «Прочие доходы» — начислены проценты по займу;

ДЕБЕТ 51 (50, 70) КРЕДИТ 76 (73 субсчет «Расчеты по предоставленным займам») — получены проценты от заемщика (удержаны из зарплаты, если заем выдан работнику).

Если вы выдали заем физлицу под небольшой процент, вам придется считать НДФЛ с материальной выгоды по ставке 35 процентов.

Какую сделать запись в бухучете, если заимодавцем является работник? То есть у вас есть возможность удержать НДФЛ:

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ» — начислен НДФЛ с материальной выгоды.

Бухгалтерские проводки по полученным займам

ВОПРОС

Физическим лицом, не являющимся учредителем, выдан беспроцентный заем юридическому лицу сроком на один год.

Какие налоговые последствия возникают при этом у физического лица?

По этой причине налоговых последствий для физического лица не возникает.

В дополнение сообщаем, что взаимоотношения по договорам займа регулируются Гражданским кодексом РФ (глава 42, параграф 1 «Заем и кредит»). Причем сделки юридических лиц между собой и с гражданами должны совершаться в простой письменной форме (ст. 161 ГК РФ). В противном случае будет трудно потребовать его возврат с заемщика – юридического лица, если он не исполнит свои обязательства по возврату денег.Помимо этого, операция с денежными средствами или иным имуществом подлежит обязательному контролю, если сумма, на которую она совершается, равна или превышает 600 000 рублей, а по своему характеру данная операция относится к одному из следующих видов операций – в частности, зачисление или перевод на счет денежных средств, предоставление или получение кредита (займа), операции с ценными бумагами в случае, если хотя бы одной из сторон является физическое или юридическое лицо, имеющее, соответственно, регистрацию, место жительства или место нахождения в государстве (на территории), которое (-ая) не участвует в международном сотрудничестве в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, либо одной из сторон является лицо, владеющее счетом в банке, зарегистрированном в указанном государстве (на указанной территории).

Аналогично подлежат контролю иные сделки с движимым имуществом, а именно предоставление юридическими лицами, не являющимися кредитными организациями, беспроцентных займов физическим лицам и (или) другим юридическим лицам, а также получение такого займа.

Эти положения предусмотрены Федеральным законом от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (пункты 2 и 4 ст.

Единый социальный налог

Согласно п. 1 ст. 236 НК РФ объектом обложения ЕСН для организаций являются выплаты и иные вознаграждения, начисленные в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг. Так как договор займа является договором гражданско-правового характера, проценты, выплаченные по нему работнику, признаются объектом обложения ЕСН. Согласно п. 3 ст. 238 НК РФ в налоговую базу в части страховых взносов в ФСС не включаются выплаты по договорам гражданско-правового характера. Следовательно, начисленные работнику проценты будут облагаться не по полной ставке ЕСН, а за минусом той части, которая подлежит уплате в ФСС.

Пример 1. Налоговая база работника за I квартал 2006 г. составила 100 000 руб., в том числе в марте были начислены проценты по предоставленному организации займу – 1000 руб.

Для работников, чья налоговая база не превышает 280 000 руб., применяется ставка ЕСН в размере 26%, 2,9% – взносы в ФСС. Так как налог в части взносов в ФСС не взимается, сумма начисленных процентов облагается по ставке 23,1%, что составляет 231 руб. Из них:

- в федеральный бюджет (20%) – 200 руб.;

- в ФФОМС (1,1%) – 11 руб.;

- в ТФОМС (2%) – 20 руб.

Проценты по займам выданным – проводки

Для отражения в бухгалтерском учете выданных третьим лицам заемных средств применяют счет 58.3. Этот счет нельзя использовать для проведения операций по предоставлению займов своим работникам (правило распространяется на процентные и беспроцентные ссуды персоналу). Если кредит относится к группе обеспеченных (заемщик в качестве гарантии погашения долга представляет векселя), то его учет должен вестись обособленно от других займов.

Проводки по начислению процентов по займу выданному должны увеличивать доход организации. Каждый заимодавец самостоятельно идентифицирует тип доходных поступлений:

- от обычных видов деятельности компании (если платежи по процентам являются постоянным источником прибыли);

- в составе прочих доходных поступлений.

Как будут показываться проценты по договору займа, проводки какого типа будут применяться – эта информация должна быть закреплена в учетной политике. В зависимости от прописанных договором условий обслуживания ссуды проценты могут оплачиваться на ежемесячной основе, поквартально или единоразово за все время действия договора. Когда начислены проценты по займу выданному, проводки составляются между дебетом 76 и кредитом 91.1 или 90. В момент оплаты суммы вознаграждения дебетуется счет 50 или 51 и кредитуется счет 76.

Если ссуда предоставляется наемному сотруднику, то ее учет ведется на счете 73.1. В дебет записывается выданная ссуда, в кредит – платежи в счет погашения займа. Отражает проценты по предоставленному работнику займу проводка Д73.1 – К91.1. Если кредитные средства были выданы сразу нескольким сотрудникам, то аналитическим учетом должно быть произведено разделение по каждому заемщику. При возникновении у работника задолженности перед предприятием делается запись Д73.1 – К50 или 51.

Когда начисляют проценты по краткосрочным займам, проводки в учете составляются такие же, как и для долгосрочных ссуд. По дебету выступает 76 счет, а по кредиту статья учета дохода на 90 или 91 счете. Отличаются корреспонденции по кредитам с беспроцентным погашением.

В налоговом учете в соответствии с нормами ст. 250 НК РФ проценты по предоставленным займам (проводки включения их в доходы обязательно должны быть сделаны в конце каждого месяца без привязки к дате фактического перевода средств) причисляются к внереализационным поступлениям. В письме Минфина от 24.01.2011 г. № 07-02-18/01 говорится о необходимости признания процентов по выданным ссудам равномерными частями на протяжении всего периода действия ссудного договора. Дата фактического погашения суммы процентных вознаграждений не должна учитываться.

Когда возвращен кредит и получены проценты по займу, проводки закрытия кредита формируются через дебетование счета учета денежных средств (50 или 51, 52) и кредитование 58 счета, т.е. Дт 50 (51, 52) – Кт 58.

Проводки по получению займа

Срок выдачи краткосрочных займов не превышает 1 года. При получении организацией денежных средств от кредитной организации, учредителя и т.д. они учитываются на счете 66. Заем может быть получен наличными, переводом на счет, в иностранной валюте. Соответственно будут сделаны записи:

Дебет 50 (51, 52) Кредит 66 — проводки по получению займа.

При погашении задолженности проводка обратная:

Дебет 66 Кредит 50 (51,52).

Сумма платежа и его периодичность прописывается в условиях договора.

Организация получила два кредита: один — на 6 месяцев в сумме 150 000 руб., а второй на 36 месяцев в сумме 680 000 руб. При оформлении долгосрочного кредита были оплачены услуги юристу — 5 000 руб.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 51 | 66 | Получен краткосрочный кредит | 150 000 | Выписка банка |

| 66 | 50 | Погашен краткосрочный кредит по истечении 6 месяцев | 150 000 | Платежное поручение исх. |

| 51 | 67 | Получен долгосрочный кредит | 680 000 | Выписка банка |

| 60 | 51 | Оплачены услуги юриста | 5 000 | Платежное поручение исх. |

| 91.2 | 67 | Учтены услуги юриста в составе расходов | 5 000 | Акт выполненных работ |

| 67 | 51 | Погашен долгосрочный кредит | 680 000 | Платежное поручение исх. |

Какие проводки содержит бухучет кредитов и займов полученных?

В бухгалтерском учете особых отличий займа от кредита нет. Так, правила учета кредитов и займов в бухгалтерском учете описаны в ПБУ 15/2008 «Учет расходов по займам и кредитам».

К расходам при этом следует относить:

- проценты за пользование кредитами и займами;

- прочие сопутствующие расходы: оплату консультационных и информационных услуг, экспертную оценку договора о выдаче кредита или займа и др.

Проценты, согласно п. 8 ПБУ 15/2008, учитываются одним из следующих способов:

- равномерно в течение всего срока действия договора,

- в порядке, предусмотренном условиями договора, если это не нарушает равномерности их учета.

Прочие расходы, связанные с кредитами и займами, следует учитывать равномерно на протяжении всего срока договора.

Бухучет заимствованных активов ведется с использованием следующих счетов:

- 66 — по договорам сроком действия 12 месяцев и менее;

- 67 —по договорам, действующим больше 12 месяцев.

Порядок бухучета полученных кредитов и займов рассмотрим на примерах.

Как пережить трудные времена: оформляем беспроцентный заем от учредителя

Нет денег на расчетном счете и в кассе, срываются выгодные поставки из-за невозможности оплатить счет, сотрудники отказываются работать бесплатно — типичная ситуация для организаций в период кризиса, а также для фирм-новичков. Есть два выхода из сложившейся ситуации: не предпринимать никаких усилий и закрыть фирму либо воспользоваться заемными средствами и оживить бизнес. Наша статья будет полезна тем, кто предпочитает второй вариант.

Заемные средства можно взять в банке или у другой организации. Но в обоих случаях придется возвращать долг с процентами. Любой предприниматель стремится получить максимальную прибыль и снизить расходы. Но кто согласится дать беспроцентный заем? Тот, кому это действительно выгодно, — учредитель компании. Учредитель — заинтересованное лицо, ведь от прибыли организации зависит и его доход в виде дивидендов.