Кто может получить пособие

Организация должна выплатить пособие на погребение:

- сотруднику при смерти несовершеннолетнего члена его семьи (возраст которого не достиг 18 лет) (п. 1 ст. 54 Семейного кодекса РФ);

- родственнику или любому другому человеку, взявшему на себя обязанность по погребению умершего сотрудника.

Это предусмотрено в пункте 4 Временного порядка, утвержденного постановлением ФСС России от 22 февраля 1996 г. № 16.

Пособие выплатите, если сотрудник (родственник умершего сотрудника) несет расходы на погребение за свой счет (п. 6 Временного порядка, утвержденного постановлением ФСС России от 22 февраля 1996 г. № 16).

Возможно, за выплатой пособия на погребение обратится сотрудник, который является внешним совместителем. Этому человеку также нужно выплатить пособие. Объяснение такое.

В отношении совместителей организация также признается страхователем по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 1 ч. 1 ст. 2.1, п. 1 ч. 1 ст. 2 Закона от 29 декабря 2006 г. № 255-ФЗ). Поэтому, если сотрудник (родственник умершего сотрудника) обратился за пособием на погребение, организация не может ему отказать (абз. 3 п. 2 ст. 10 Закона от 12 января 1996 г. № 8-ФЗ, ст. 287 ТК РФ).

Двойной выдачи пособия (по основному месту работы и по совместительству) не произойдет. Ведь организация должна оставить у себя заявление о назначении пособия и оригинал справки о смерти, выданной органами ЗАГСа. Так предусмотрено пунктом 84 Методических указаний, утвержденных постановлением ФСС России от 7 апреля 2008 г. № 81.

Ситуация: нужно ли выплатить пособие на погребение гражданину, работающему в организации по гражданско-правовому договору, в связи со смертью несовершеннолетнего члена его семьи (или его родственнику – в случае смерти самого гражданина)?

Нет, не нужно.

Организация обязана выплатить пособие на погребение:

- сотруднику при смерти несовершеннолетнего члена его семьи (возраст которого не достиг 18 лет) (п. 1 ст. 54 Семейного кодекса РФ);

- родственнику или любому другому человеку, взявшему на себя обязанность по погребению умершего сотрудника.

Это предусмотрено в пункте 4 Временного порядка, утвержденного постановлением ФСС России от 22 февраля 1996 г. № 16.

Данное правило применяется только в отношении лиц, для которых организация является страхователем по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (абз. 3 п. 2 ст. 10 Закона от 12 января 1996 г. № 8-ФЗ). По такому виду страхования организация выступает страхователем только для лиц, работающих по трудовым договорам (п. 1 ч. 1 ст. 2.1, п. 1 ч. 1 ст. 2 Закона от 29 декабря 2006 г. № 255-ФЗ).

Если гражданин работает по гражданско-правовому договору, то он не подлежит обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. По отношению к нему организация не является страхователем. Такой вывод позволяют сделать абзац 3 пункта 2 статьи 10 Закона от 12 января 1996 г. № 8-ФЗ, пункт 1 части 1 статьи 2.1 и пункт 1 части 1 статьи 2 Закона от 29 декабря 2006 г. № 255-ФЗ.

Поэтому в случае смерти несовершеннолетнего члена семьи гражданина, работающего в данной организации по гражданско-правовому договору, или в случае смерти самого гражданина пособие на погребение не выплачивайте. В данной ситуации пособие можно получить в органах социальной защиты (абз. 4 п. 2 ст. 10 Закона от 12 января 1996 г. № 8-ФЗ).

Причины удержания из заработной платы

Обязательными являются удержания:

- налогов на доходы физических лиц, составляющие обычно 13%, но эту сумму можно снизить путем произведения предусмотренных законом вычетов;

- алиментов;

- выплат согласно постановлениям об административных нарушениях.

О проводке в случае с НДФЛ было сказано выше, а для отражения удержанных алиментов бухгалтерская проводка будет следующей: Дт 70 — Кт 76.

К инициативным удержаниям со стороны работодателя относятся:

- возврат полученных и не отработанных авансовых средств (Дт 70 — Кт 50);

- возврат неиспользованных подотчетных сумм (Дт 70 — Кт 71);

- возмещение предприятию суммы причиненного материального ущерба (Дт 70 — Кт 73.02).

Инициативные удержания производятся по заявлениям работников. Это могут быть заявления о перечислении средств из зарплаты:

- на профсоюзные взносы;

- отчислений в страховую компанию;

- на оплату коммунальных услуг;

- за содержание детей в детских садах и яслях;

- добровольное медицинское страхование;

- оплата кредитов, процентов за кредиты, займов и пр.

Документы — основания для начисления

Пособие может быть выплачено не только родственникам, законным представителям, но и иным гражданам, занимающимся организацией церемонии похорон и оплатой услуг по ней (ст. 10-1 ФЗ №8) на основании документов, предоставленных в бухгалтерию:

- заявления гражданина-получателя;

- справки о смерти (оригинал).

Справка получателю обратно на руки не выдается.

С этими документами получатель может обратиться не только по месту основной своей работы, но и работы по совместительству. Совместителю отказывать в выплате пособия противозаконно (ст. 10-2, п. 2 ФЗ №8, ст. 287 абз. 2 ТК РФ).

Дважды получить пособие невозможно, ведь оригинал справки о смерти останется в одной из организаций: по основному месту работы или по совместительству.

Если организация взаимодействует с похоронной фирмой, оказавшей бесплатные услуги, она компенсирует затраты службы согласно перечню, на основании (Пост. ФСС №16 от 22/02/96, п. 12):

- счета на услуги;

- справки о смерти.

Срок компенсации – 10 дней.

Как осуществляются расчеты на счете 70

По кредиту счета фиксируют начисление сумм зарплаты сотрудников, т. е. увеличение задолженности компании перед ними, а по дебету – произведенные выплаты, т.е. уменьшение задолженности фирмы перед персоналом или же, наоборот, возникновение долга работника перед организацией.

Обычно по сч. 70 ведется общая аналитика по категориям работников (в разрезе подразделений) и лицевые счета по каждому сотруднику. При начислении зарплаты сч. 70 корреспондируется со счетами производств (сч. 20, 23, 25, 26, 29), а в сфере торговли и услуг со счетом затрат на продажу (сч. 44). Формирование отпускных, а зачастую и поощрительных выплат по выслуге лет, производится за счет соответствующего резерва (сч. 96). Проводки по начислению заработной платы:

Операции | Д/т | К/т |

Начислена з/плата сотрудникам: | ||

– основного и доп. производств | 20,23,25,26,29 | 70 |

– торговой компании; | 44 | 70 |

– занятым в прочей деятельности, например, если они поддерживают функциональность переданных в лизинг объектов. Этой же проводкой оформляют выплаты поощрительного характера, не связанные непосредственно с трудом (премиальные к юбилейным датам и т.п.); | 91 | 70 |

– занятым на работах, относимых к расходам будущих периодов, к примеру – по проектным изысканиям; | 97 | 70 |

– ликвидирующим последствия непредвиденных и форс-мажорных обстоятельств. | 99 | 70 |

За счет резерва начислены отпускные | 96 | 70 |

Начислено пособие за счет ФСС (по больничному листу, производственной травме) | 69 | 70 |

Зарплата персонала облагается НДФЛ. Непосредственная выдача зарплаты и удержания из нее фиксируются по дебету сч. 70. Вознаграждение за труд может выплачиваться из кассы фирмы наличными или перечисляться на счет работника, в зависимости от принятого и закрепленного во внутренней документации предприятия способа.

Кроме НДФЛ из зарплаты могут производиться различные удержания, если для этого имеются основания (приказ руководства, с которым сотрудник согласен, решения совета директоров, исполнительный лист, судебный приказ и др.). Проводки по заработной плате и удержаниям из нее будут такими:

Операции | Д/т | К/т |

Поступили деньги в кассу по чеку для выдачи заработной платы (проводка при выплате зарплаты наличными) | 50 | 51 |

По платежной ведомости выдана заработная плата из кассы | 70 | 50 |

З/плата перечислена на банковские счета работников | 70 | 51 |

Удержаны из зарплаты: | ||

– НДФЛ; | 70 | 68 |

– невозвращенная работником подотчетная сумма; | 70 | 71 |

– сумма причинного фирме ущерба; | 70 | 73,94 |

– алименты, другие суммы в погашение долгов, к примеру, по кредитам, коммунальным платежам; | 70 | 76 |

– стоимость приобретенных работником акций предприятия | 70 | 75 |

Сумма к выдаче на руки формируется как разность между начисленной зарплатой по ведомости и произведенными удержаниями.

К блоку бухгалтерских проводок по заработной плате не относятся страховые отчисления, поскольку они не вычитаются напрямую из суммы заработка, как НДФЛ. Их уплачивает работодатель, сопровождая начисление взносов записью Д/т 20 (23,25,26,29,44) К/т 69 и отражая их в себестоимости продукции.

Компания обязана уплатить НДФЛ в бюджет не позднее следующего дня за днем выплаты зарплаты, а по отпускным и больничным срок платежа – последнее число месяца выплаты (ст. 223 НК РФ). Страховые отчисления производят в срок до 15-го числа следующего месяца. Перечисление НДФЛ оформляют проводкой Д/т 68 К/т 51, взносов – Д/т 69 К/т 51.

Расчет и выплата компенсации по временной нетрудоспособности

Порядок выплаты пособия зависит от нескольких факторов:

- вид ЛН;

- продолжительность трудового стажа;

- формат лечения.

О том, какими способами можно узнать свой трудовой стаж можно прочесть ниже.

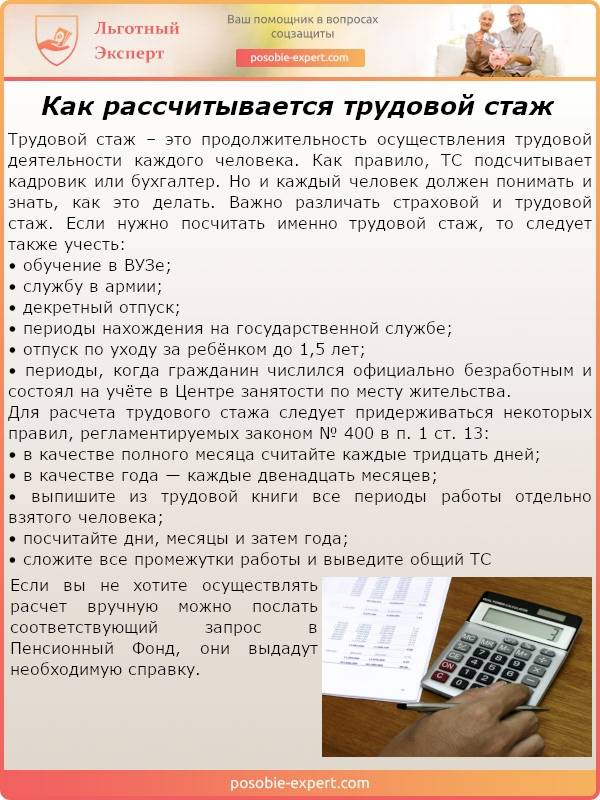

Как рассчитывается трудовой стаж

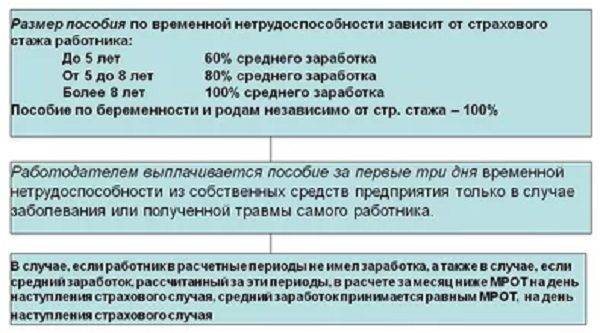

При беременности, независимо от стажа, заработная плата по ЛН выплачивается в полном объеме. Стаж работы на этом предприятии должен составлять не менее 6 месяцев. При длительном амбулаторном лечении, ФСС может снизить выплату пособия почти вдвое.

Для определения расчета больничного, бухгалтер берет в учет заработную плату сотрудника за 24 месяца. Но независимо от размера зарплаты, ФСС устанавливает верхнюю границу при выплате такого пособия. Если трудовой стаж меньше 24 месяцев или полученный средний заработок ниже отметки МРОТ, то компенсация назначается в размере МРОТ (из расчета количества дней нетрудоспособности).

Правила начисления пособия

В 2019 году расчет по среднему МРОТ за день составляет 311,96 рублей. При этом коэффициент уменьшения пособия (по стажу) будет применен даже к минимальному начислению. Например, если общий стаж составляет менее 5 лет, то сотруднику будет выплачено только 60 % от этой суммы.

Особенности бухгалтерской проводки по больничному пособия

Последовательность бухгалтерской проводки по временной нетрудоспособности происходит в следующем порядке:

- сотрудник приносит правильно оформленный ЛН;

- специалист производит расчет среднего заработок сотрудника;

- производится сверка полученного СЗ с МРОТ на текущий год;

- происходит расчет общей суммы больничного;

- удерживается налог;

- осуществляется расчет с сотрудником;

- происходит передача документов в ФСС для возмещения средств из бюджета государственного органа.

Для того, чтобы получить компенсацию потраченных на оплату больничного средств, бухгалтер направляет отчет в ФСС

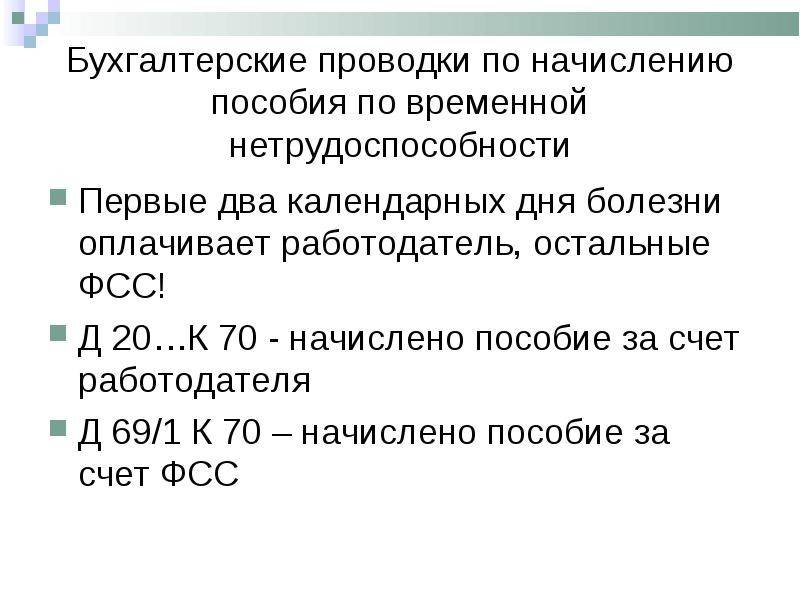

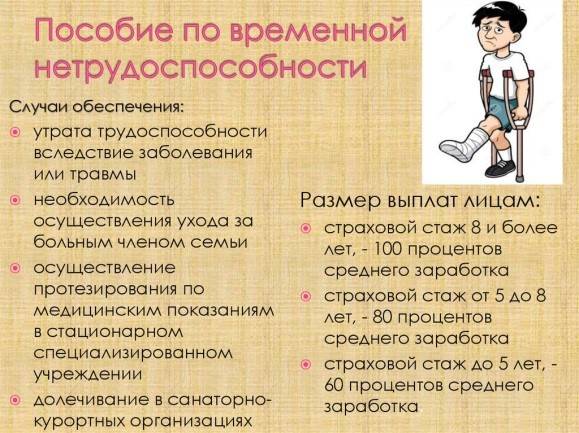

Согласно ФЗ-255 от 29.12.2006. работодатель, принимая на работу сотрудника, обязуется выплачивать ему пособие по временной нетрудоспособности в первые три дня болезни. Если отсутствие на работе по этой причине превышает три дня, то все последующие дни выплачиваются из фонда социального страхования. Пособие по беременности, инвалидности выплачивается с первого дня из ФСС.

Бухгалтерский учет больничного пособия

Чтобы получить пособие, необходимо правильно оформить ЛН и обратиться в бухгалтерию. Бухгалтер проверяет правильность оформления документа, устанавливает соответствие ЛН утвержденным стандартам и сверяет количество нетрудоспособных дней с информацией по табелю учета рабочего времени.

Коды для фиксации причины в табеле

Такой документ ведется на всех предприятиях и лицо, ответственное за его заполнение, в обязательном порядке фиксирует отсутствие работника с указанием причины. В случае временной нетрудоспособности (больничного) в графе ставится соответствующий код. Отметка может быть выполнена в цифровом или буквенном назначении. Руководство самостоятельно определяет формат ведения документа.

Согласно ТК, выплата больничных должна быть осуществлена точно в срок. При обнаружении нарушения (неправильного начисления, несвоевременной выдачи денег), работодателю грозит штраф. Согласно ФЗ-255 выплата по больничному листу должна быть произведена в десятидневный срок после даты получения ЛН от сотрудника.

У работодателя есть десять дней на то, чтобы оплатить сотруднику больничный

Пособие, согласно законодательству, выплачивается из бюджета ФСС. Но есть ряд установленных случаев, когда компенсация может быть выполнена полностью (или частично) из средств работодателя.

Пример проводки

Сотрудник находился на больничном с 01.05.2018 по 10.05.2018. 11 05.2018 он приступал к работе и принес правильно оформленный ЛН. По итогам расчетам сумма выплат составила 890 руб за каждый день. За первые три дня начислена сумма 2670 руб за счет работодателя. За 7 дней – 6230 из ФСС.

Право на налоговые вычеты отсутствует.

Проводка такого пособия идентична и выплатам заработной платы. Единственное отличие – указание источника выплаты. Выплата средств из фонда предприятия отмечается в проводке на счетах «Д 20» и «К-70». Из средств ФСС – на счетах Д- 69 и К-70.

Код проводки

Все начисления по временной нетрудоспособности сотрудника, которые впоследствии возмещаются из ФСС, фиксируются в бухгалтерской отчетности на счету 69.

Счет кредит — обозначение всех начисленных пособий.

Счет дебета — фактические выплаты сотрудникам.

При выплате пособия, с сотрудника также удерживает НДФЛ. Исключение составляет случай с декретом. Независимо от причины оформления больничного и формата лечения, страховыми взносами пособие не облагается.

Из пособия всегда вычитается подоходный налог

Налог на прибыль

Пособие по уходу за ребенком до 1,5 лет не учитывайте при расчете налога на прибыль. Эту сумму полностью возмещает ФСС России, поэтому она не признается расходом организации (ст. 252 НК РФ).

Пример, как учесть пособие по уходу за ребенком до 1,5 лет. Организация применяет общую систему налогообложения

ООО «Альфа» применяет общую систему налогообложения. Сотрудница организации Е.В. Иванова ушла в отпуск по уходу за ребенком с 1 февраля, представив все необходимые документы 31 января. Ребенок у Ивановой первый.

Руководитель организации 4 февраля издал приказ о назначении ей пособия по уходу за ребенком до 1,5 лет. Сумма пособия, рассчитанного исходя из среднего заработка Ивановой, составила 7995,62 руб. Зарплату сотрудникам выдают 5-го числа каждого месяца.

Вместе с зарплатой за февраль бухгалтер начислил пособие Ивановой:

Дебет 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» Кредит 70 – 7995,62 руб. – начислено пособие по уходу за ребенком до 1,5 лет.

Пособие ей выплатили в день выдачи зарплаты:

Дебет 70 Кредит 50 – 7995,62 руб. – выдано из кассы сотруднице пособие по уходу за ребенком.

Бухгалтер не учел сумму пособия по уходу за ребенком при расчете налога на прибыль. Также он не стал удерживать с суммы пособия НДФЛ и начислять взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний.

Ситуация: как учесть при налогообложении доплаты к пособию по уходу за ребенком до 1,5 лет до фактического среднего заработка (должностного оклада)? Организация применяет общую систему налогообложения.

С суммы доплат удержите НДФЛ, начислите страховые взносы, а также взносы на страхование от несчастных случаев и профзаболеваний. Включите доплаты в расходы по налогу на прибыль при условии, что они предусмотрены коллективным договором.

Организация может предусмотреть в коллективном договоре доплаты к пособию по уходу за ребенком до фактического среднего заработка либо оклада (ст. 22, 41, 57 ТК РФ). То есть по своей инициативе выплачивать пособие в размере выше, чем предусмотрено законодательством.

С суммы таких доплат удержите НДФЛ (п. 1 ст. 210 НК РФ).

Кроме того, на сумму доплат начислите взносы на обязательное пенсионное (социальное, медицинское) страхование, а также взносы на страхование от несчастных случаев и профзаболеваний (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ). Это объясняется тем, что такие доплаты не предусмотрены в перечне необлагаемых выплат (cт. 9 Закона от 24 июля 2009 г. № 212-ФЗ, ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Совет: организация может не начислять страховые взносы на суммы доплат к пособию по уходу за ребенком, предусмотренных коллективным договором. Но это, скорее всего, приведет к спору с проверяющими. Судьи на стороне организаций.

Хотя между организацией и сотрудницей есть трудовые отношения, данные доплаты не являются вознаграждением за труд. Доплата к пособию по своему содержанию является выплатой социального характера. Она не зависит от квалификации сотрудника, объема и качества выполненной им работы. А значит, такую доплату нельзя признать оплатой труда. Взносы на нее начислять не нужно. Ведь отсутствует объект обложения взносами, предусмотренный частью 1 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ.

Правильность данного подхода подтверждают судьи (см., например, постановление ФАС Уральского округа от 17 июня 2014 г. № Ф09-2974/14). Однако само по себе наличие судебной практики свидетельствует о том, что проверяющие требуют начислять взносы. Поэтому отстаивать свою точку зрения организации, скорее всего, придется в суде.

При расчете налога на прибыль доплату, предусмотренную в трудовом или коллективном договоре, включите в расходы на основании пункта 25 статьи 255 Налогового кодекса РФ.

Аналогичной точки зрения придерживается и Минфин России в отношении доплат:

– до фактического среднего заработка (письма Минфина России от 27 декабря 2012 г. № 03-03-06/1/723, от 26 октября 2009 г. № 03-03-06/1/691);

– до должностного оклада (письма Минфина России от 28 апреля 2014 г. № 03-03-06/1/19699, от 18 мая 2012 г. № 03-03-06/1/254, от 24 февраля 2012 г. № 03-03-06/1/98).

Ключевые моменты, влияющие на начисление заработной платы

Какая из форм применяется для оплаты труда в компании

Организация вольна по своему усмотрению принимать решение об утверждении производственного положения о фонде оплаты труда, совместно с профсоюзом разрабатывать коллективные локальные документы, не противоречащие требованиям трудового законодательства.

Основные моменты, отражающие взаимоотношения работодателя с нанимаемым работником, следующие:

- ежемесячная зарплата должна быть равна или больше установленного правительством минимального размера оплаты труда (МРОТ);

- рабочая неделя не может иметь продолжительность более 40 часов;

- предусмотрена дополнительная оплата работы в праздничные и выходные дни;

- установлена повышенная зарплата за производство работ в условиях вредных и опасных для здоровья человека.

По форме различают повременную оплату труда, зависящую от проработанного времени, сдельную, которую рассчитывают по количеству произведенного товара, и аккордную, предусматривающую совокупный заработок за определенные этапы работы.

Какие виды оплаты используются компанией

Зарплату основным производственным рабочим начисляют согласно тарифам и сдельным расценкам, а оплату руководителям и сотрудникам аппарата управления согласно утвержденным окладам, учитывающих должность и квалификацию сотрудников.

Повременная форма оплаты труда учитывает количество отработанного времени с применением утвержденных должностных окладов. В случае отработки неполного месяца начисление производится за отработанные дни по среднему заработку, рассчитанному за день по количеству рабочих дней месяца. Качественная работа может быть поощрена руководителем.

Сдельная форма оплаты труда учитывает количество выполненных работ с применением нормы времени на данную продукцию. Во время приема рабочих на таком предприятии в трудовых соглашениях оговаривается тариф за единицу времени. Расчет зарплаты по итогам представленных учетных данных нарядов, в которых показано количество выработки продукции каждым рабочим.

Месячную зарплату можно рассчитать путем умножения количества произведенной продукции на норму времени и на установленную часовую ставку работника. За качественную работу и перевыполнение норм работника возможны поощрения премией (сдельно-премиальная оплата) или повышением тарифа (сдельно-прогрессивная оплата).

В случае если предприятие использует комбинированную систему оплаты труда, применяются и фиксированный оклад, и сдельная оплата. Кроме того, используются еще и комиссионная форма оплаты труда, когда работнику устанавливается процент от прибыли или выручки предприятия.

Подытоживая вышесказанное можно отметить, что при формировании базы для начисления зарплаты основную роль играют следующие ключевые моменты:

- применяемые в компании формы оплаты;

- количество произведенной сдельщиком продукции;

- количество отработанного повременщиком рабочего времени.

Причины временной нетрудоспособности

Оценочные критерии, которыми руководствуются врачи для определения нетрудоспособности, зафиксированы ФЗ №323 от 21.11.2011.

ФЗ №323 от 21.11.2011.

Согласно этому документу, врачи должны установить причинно-следственную связь между нормальным состоянием сотрудника и ухудшением его самочувствия. Причинной может стать:

- болезнь;

- чрезвычайная ситуация;

- беременность;

- карантин;

- отстранение;

- уход за тяжелобольными родственниками;

- санаторное лечение;

- протезирование.

Наиболее распространенной причиной является болезнь, из-за которой субъект не может полностью выполнять свои служебные обязанности. Чрезвычайная ситуация может возникнуть либо на производстве, либо бытовых услугах, что также фиксируется врачами.

Причины оформления временной нетрудоспособности

При беременности женщина оформляет отпуск по уходу за ребенком, однако этот период также относится к категории временной нетрудоспособности, по которому начисляется пособие. Длительность перерыва в работе по этой причине зависит от количества детей, тяжести протекания беременности, длительности послеродового восстановления.

Чтобы правильно оформить пособие и произвести начисление больничного пособия, необходимо после родов предоставить справку руководству. Только после этого оформляется отпуск по уходу.

При карантине сотрудник также не может выполнять свои должностные обязанности, так как его рабочее место является опасным и временно недоступным. Работник либо полностью отстраняется от выполнения служебных обязанностей, либо его предоставляется замена места.

Карантин может стать причиной для временной нетрудоспособности целого штата сотрудников

Не всегда только ухудшение здоровья является причиной временной нетрудоспособности. При отстранении сотрудника от занимаемой должности, ему оформляется также статус временной нетрудоспособности. При этом причина отстранения может быть самой разной: несоответствие квалификации, лишение водительских прав, несданная аттестация и т.д.

В ходе разбирательства, вплоть до момента возвращения на службу или увольнения, работнику оформляется статус временной нетрудоспособности. Далее уже руководство определяет дальнейшие меры:

- понижение должности;

- перевод на другие условия труда;

- повышение квалификации;

- образовательные курсы и т.д.

Во избежание увольнения начальство может принять решение об отправке сотрудника на курсы повышения квалификации

При этом сотрудник не увольняется, а временно отстраняется от работы с сохранением пособия по временной нетрудоспособности.

Временная нетрудоспособность по уходу за больным родственником

Также причиной оформления временной нетрудоспособности может стать уход за тяжелобольными родственниками. При оформлении отпуска по уходу за матерью, отцом или ребенком, сотрудник может рассчитывать на получение такого пособия. Однако продолжительность периода имеет ограничения. Тогда сотрудник оформляет у врача стандартный больничный, где указывается причина недееспособности пациента. При этом выплата пособия идет не из фонда работодателя, а из фонда соцстраха. Работнику оплачивается больничный по среднему трудовому заработку.

При оформлении листа нетрудоспособности учитывается код, указывающий на то, за каким родственником ухаживает сотрудник

Для каждого из родственников предусмотрен свой код ЛН:

- 38 – мать;

- 39 – отец;

- 42 – другой родственник.

Временная нетрудоспособность может быть установлена при санаторном лечении только в том случае, если врач определяет необходимость проведения такой реабилитации. Медицинский работник должен подтвердить, что без принудительного лечения здоровье сотрудника может ухудшиться.

Еще одной причиной, которая является основанием для оформления временной нетрудоспособности, является процесс усыновления ребенка (не старше трех месяцев). К такой ситуации применимы все правовые стандарты декрета.

Пособие до 1,5 лет при зачетной системе

Если Организация применяет зачетную систему выплаты пособий, бухгалтер должен рассчитать пособие и назначить его работнику в течение 10 календарных дней со дня представления пакета документов. Выплата производится в день выдачи заработной платы за месяц.

Создание вида начисления

Для начисления пособия создайте новый вид начисления — Пособие по уходу за ребенком до 1,5 лет. Настройка нового вида начисления осуществляется в разделе Зарплата и кадры — Справочники и настройки — Настройки зарплаты — Расчет зарплаты — ссылка Начисления — кнопка Создать.

Установите:

- В разделе НДФЛ

переключатель — не облагается;

:

- В разделе Страховые взносы

Вид дохода — Государственные пособия обязательного социального страхования, выплачиваемые за счет ФСС;

:

- В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ

переключатель — не включается в расходы по оплате труда.

:

- Флажок Входит в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» — не устанавливается.

- В разделе Отражение в бухгалтерском учете

Способ отражения — создайте новый способ отражения в бухгалтерском учете. PDF

:

Кадровый перевод

Для того, чтобы начисление пособия каждый месяц производилось автоматически, создайте документ Кадровый перевод в разделе Зарплата и кадры — Кадры — Кадровые документы — кнопка Создать — Кадровый перевод.

Укажите:

- Дата перевода— дата начала отпуска по уходу за ребенком;

- флажок Изменить начисления — установлен;

- Начисление — созданное начисление Пособие по уходу за ребенком до 1,5 лет, выберите из справочника Начисления;

- Размер — размер пособия, рассчитайте вне программы.

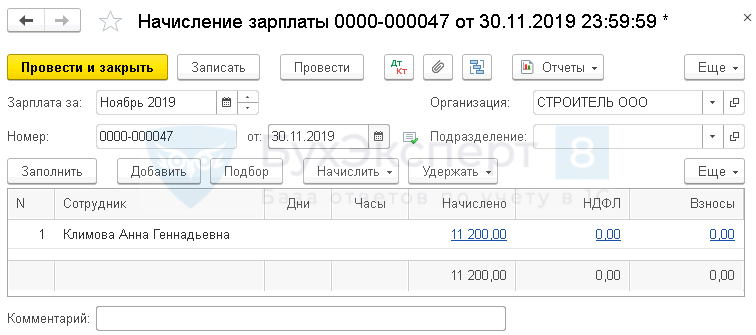

Начисление пособия

Начисление пособия отражайте в последний день месяца документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления — кнопка Создать — Начисление зарплаты.

Документ формирует проводку:

Дт 69.01 Кт 70 — начисление пособия за счет ФСС.

Отражение пособия в отчетности

Для отражения в регламентированной отчетности пособия, заполните документ Операция учета взносов в разделе Зарплата и кадры — Страховые взносы — Операции учета взносов — кнопка Создать.

Укажите:

- В шапке документа:

- На вкладке Пособия по уходу за ребенком:

- Начало отпуска — дата начала отпуска по уходу за ребенком;

- Вид занятости — в нашем примере Основное место работы;

- На первого ребенка (Всего/За счет ФБ) — сумма начисленного пособия в отчетном месяце;

- Основание финансир. за счет ФБ — при наличии оснований выплаты пособий сверх норм за счет Федерального бюджета.

В расчете 6-НДФЛ и справке 2-НДФЛ не нужно отражать пособие по уходу за ребенком до 1,5 лет, так как оно не облагается НДФЛ (п. 1 ст. 217 НК РФ, Письмо ФНС РФ от 11.04.2019 N БС-4-11/6839@, Письмо ФНС РФ от 23.03.2016 N БС-4-11/4901, Письмо ФНС РФ от 02.04.2019 N 03-04-05/22860).

В Расчете по страховым взносам пособие по уходу за ребенком до 1,5 лет отражается: PDF

- Подраздел 1.1 Приложения 1 к Разделу 1 стр. 030, 040;

- Подраздел 1.2 Приложения 1 к Разделу 1 стр. 030, 040;

- Приложение 2 к Разделу 1 стр. 020, 030, 070, 090;

- Приложение 3 к Разделу 1 стр. 060, 100;

- Раздел 3.

В расчете 4-ФСС пособие по уходу за ребенком до 1,5 лет отражается: PDF

Таблица 1, стр. 1,2.