Выбытие основных средств

Причины выбытия

Списание основных средств при износе

Выбытие основных средств при продаже

Выбытие основных средств в результате хищения

Заключение

Выбытием основных средств (ОС) считается списание их с бухгалтерского учета. Документальное оформление и возможные проводки, сопровождающие выбытие, зависят от того, каким именно способом оно произошло.

Причины выбытия

Перечень причин, по которым основное средство может быть снято с баланса предприятия:

- списание на основании физического либо морального износа;

- перемещение объекта во владение другого предприятия посредством продажи;

- списание объекта, произошедшее как результат порчи или недостачи, которое было обнаружено во время проведения инвентаризации;

- обмен;

- дарение;

- уничтожение вследствие обстоятельств непреодолимой силы, стихийных бедствий и других форс-мажоров;

- частичное уничтожение во время реконструкции;

- вклад объекта по договору совместной деятельности.

К первичной документации, сопровождающей списание, относится акт списания и приказ на списание ОС. В инвентарной карточке должна быть отображена соответствующая информация о списании.

Списание основных средств при износе

Главной характеристикой износа является невозможность объекта выполнять свои производственные задачи. Если износ подтвержден, то стоит снимать такой объект с учета предприятия. Списание производится по остаточной стоимости в разряде прочих расходов предприятия.

Пример бухгалтерских проводок при износе:

- Дт 01/2 Кт 01/1 – списание начальной стоимости объекта.

- Дт 02 Кт 01/2 – списание начислений по амортизации объекта.

- Дт 92/1 Кт 01/2 – списание остаточной стоимости объекта.

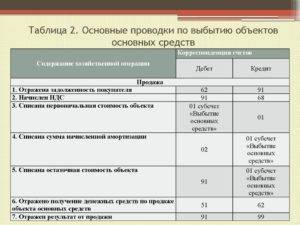

Выбытие основных средств при продаже

Выбытие основных средств с предприятия по причине продажи относится к счету 91. Дебет счета воспроизводит все, связанные с реализацией, расходы, кредит – полученную прибыль. К расходам в такой ситуации можно отнести остаточную стоимость ОС, расходы на транспортировку объекта, демонтаж, НДС.

По итогам реализации основного средства рассчитывается полученный результат – доход либо расход.

Примеры проводок выбытия по причине их реализации:

Для наглядности, возьмем объект (основное средство) стоимостью 200 000 руб. и продадим другой организации за 100 000.

Открываем субсчет 2 «Выбытие основных средств» на счете 1.

Если ОС передается сторонней организации как вложение в уставной капитал последнего, взамен счета 62 (76) применяется счет 58 «Финансовые вложения», проводка Д58 К01.

При процедуре безвозмездной передачи остаточная стоимость с дебета 01 счета перемещается в 91 посредством проводки Д91/2 К01/2. На кредите счета 91.2 отражаются иные траты, связанные с дарением. Очевидно, что прибыли при бесплатной передаче объекта не существует. Материальный итог дарения – расход. Его списание со счета производится с помощью проводки Д99 К91/9.

Выбытие основных средств в результате хищения

В такой ситуации в первую очередь нужно выяснить, был ли объект застрахован, именно от этого зависят дальнейшие шаги в процедуре его списания.

1. Похищенное основное средство не было застраховано. В такой ситуации оно списывается на счет 94 «Недостачи и потери от порчи ценностей». Если украденное не будет найдено либо объект найдут, а личность виновников установлена не будет – то с вышеуказанного счета его переносят на счет 99 «Прибыли и убытки».

Примеры проводок похищенных незастрахованных основных средств

2. Похищенное основное средство было застраховано. Данную ситуацию рассмотрим на примере.

Предположим, был похищен монитор компьютера стоимостью 80 000 руб. Амортизация по объекту была начислена в размере 45 000 руб. Компенсация от страховой компании составила 60 000 руб.

Как видите, в такой ситуации предприятие никаких расходов от факта хищения основного средства не понесло. Более того, оказалось в плюсе: 60 000 – 35 000 = 25 000 руб. прибыли.

3. Похищенное основное средство было найдено. Вполне может быть, что украденный объект будет найден и возвращен на предприятие. В таком случае необходимо будет произвести возврат. Первым делом воссоздаем его начальную стоимость в бухгалтерском учете на 01 счете. Далее восстанавливаем начисленную амортизацию на счете 02.

Пример проводки похищенного, но возращенного основного средства:

Заключение

Основные средства, как и любые другие «винтики» производства, имеют свойство изнашиваться как морально, так и физически. А еще они могут стать «жертвой» стихийного бедствия либо элементарно быть похищенными.

Правильное оформление выбытия основного средства с предприятия, независимо от причин, важное знание для любого бухгалтера

Как правильно оформить?

Продаже основного средства должна предшествовать процедура его осмотра и оценки состояния. Как правило, эти обязанности на себя берут члены комиссии, создаваемой по распоряжению руководителя.

Если принято решение продать основное средство, то находится покупатель, с которым оговариваются условия сделки и продажная цена объекта. При этом цена может быть как выше, так и ниже остаточной стоимости.

Покупатель и владелец основного средства заключают договор купли-продажи, оформляют акт приема-передачи.

На основании акта бухгалтер продавца отражает проводки по выбытию ОС, а бухгалтер покупателя – проводки по поступлению объекта. Обе стороны отражаются данные об активе в инвентарной карточке (ОС-6, ОС-6а или ОС-6б).

Документальное оформление — образцы документов

В ходе данной операции могут быть оформлены следующие документы:

В ходе данной операции могут быть оформлены следующие документы:

- Приказ о создании комиссии и продаже основного средства;

- Акт приема-передачи объекта (форма ОС-1, ОС-1а или ОС-1б);

- Договор купли-продажи;

- Инвентарная карточка, в которой фиксируется факт выбытия.

Для бухгалтера наибольшую ценность представляет акт приема-передачи. На основании этого документа можно отразить процедуру продажи на бухгалтерских счетах с помощью проводок.

Без передаточного акта отражение проводок не допускается.

Бухгалтерские проводки при реализации недоамортизированного объекта

Если основное средств не полностью самортизировано, то есть по нему не закончился срок использования, то оно будет иметь остаточную стоимость.

Размер данного показателя определяется как разность балансовой стоимости и начисленной амортизации.

Бухгалтер снимает с учета ОС по остаточной стоимости, при этом продажная цена может как равняться этой сумме, так быть больше или меньше.

Расходы от продажи составляют:

- Остаточная стоимость основного средства.

- Затраты на доставку до покупателя, демонтаж или сборку, а также прочие траты, связанные с реализацией.

- НДС, начисленный при продаже.

Сделка по реализации основного средства в бухгалтерском учете проводится через счет 91. Если же продажа является основным видом деятельности организации, то операция проводится через счет 90.

По дебету счета 91 собираются расходы, по кредиту – отражается продажная цена. Разность дебета и кредита показывает финансовый результат от сделки – прибыль или убыток.

Проводки:

| Операция | Дебет | Кредит |

| Перенос первоначальной стоим. ОС | 01.2 | 01.1 |

| Перенос амортизации, начисленной на момент выбытия | 02 | 01.2 |

| Выбытие ОС на продажу по остаточной стоим | 91.2 | 01.2 |

| Учет всех сопутствующих расходов | 91.2 | 70, 69, 76, 23 |

| Начисление НДС к уплате | 91.2 | 68 |

| Отражение продажной цены, включающей НДС | 62 | 91.1 |

| Финансовый результат прибыль | 91.9 | 99 |

| Финансовый результат убыток | 99 | 91.9 |

Пример, если ОС продан с убытком ниже остаточной стоимости

Исходные данные:

Организация решила продать офисный стол руководителя в связи его замены на более современный.

Стол покупатель забрал самостоятельно. Начисленная амортизация 80 000. Продажная цена составляет 118 000.

Проводки:

| Операция | Сумма | Дебет | Кредит |

| Списана балансовая стоимость стола | 200 000 | 01.2 | 01.1 |

| Учтена амортизация | 80 000 | 02 | 01.2 |

| Списан стол на продажу | 120 000 | 91.2 | 01.2 |

| Начисление НДС к уплате | 18 000 | 91.2 | 68 |

| Стол продан покупателю | 118 000 | 62 | 91.1 |

| Финансовый результат убыток | 20 000 | 99 | 91.9 |

Если продается списанный объект, который полностью самортизированный

В этом случае остаточная стоимость ОС будет нулевой, так как амортизационный процесс завершился.

Организация вправе списать самортизированное основное средство в связи с износом и далее либо утилизировать его, либо продать.

Организация вправе списать самортизированное основное средство в связи с износом и далее либо утилизировать его, либо продать.

Если принимается решение о продаже, то находится покупатель, обговариваются условия сделки и цена.

Списанный объект можно не только уничтожить, разукомплектовать или продать, но и подарить, то есть передать безвозмездно другому лицу.

Если полностью самортизированное основное средство продается, то в бухучете отражаются следующие проводки:

| Операция | Дебет | Кредит |

| Списание начальной стоим. ОС | 01.2 | 01.1 |

| Учет амортизационных накоплений | 02 | 01.2 |

| Учет расходов по списанию и продаже | 91.2 | 70, 69, 76, 23 |

| Начисление НДС к уплате | 91.2 | 68 |

| Отражение продажной цены, включающей НДС | 62 | 91.1 |

| Финансовый результат прибыль | 91.9 | 99 |

| Финансовый результат убыток | 99 | 91.9 |

При безвозмездной передаче самортизированного ОС проводка по отражению продажной цены не совершается, однако НДС нужно начислить от рыночной цена на подобный объект.

Реализация основных средств: проводки

Как правило, для учета выбытия объекта бухгалтер открывает специальный субсчет (допустим – 01/2), на который переносит первоначальную или восстановленную стоимость продаваемого имущества, а затем списывает накопленный износ, числящийся по сч. 02. Основные проводки, сопровождающие операции продажи ОС, следующие:

Операция | Д/т | К/т | Документальное оформление |

На основе подписанного договора купли-продажи учтена задолженность покупателя за продаваемый актив | 62 | 91/1 | Договор купли-продажи |

Списана первоначальная стоимость объекта | 01/2 | 01/1 | Акт о списании № ОС-4, ОС-4а, ОС-4б |

Списана накопленная по объекту амортизация | 02 | 01/2 | Бухгалтерские справки |

Учтена остаточная стоимость ОС (если имеется) | 91/2 | 01/2 | |

Списана величина дооценки (если она производилась) | 83 | 84 | |

Списаны затраты, связанные с реализацией ОС | 91/2 | 20,26,44, 60,76 | Договоры на оказание услуг, акты, бухгалтерские справки |

НДС на стоимость реализованного актива | 91/2 | 68 | Счет-фактура |

Поступление средств от покупателя | 51 | 62 | Выписка банка |

Разберемся, как отражается в учете компании-продавца продажа основного средства, какие проводки следует составить.

Пример: реализация ОС с остаточной стоимостью

В бухгалтерском учете перечисленные операции будут отражены так:

Операция | Проводки | Сумма (руб.) | |

Д/т | К/т | ||

Зафиксирован доход: продано основное средство | 62 | 91/1 | 312 000 |

Поступила оплата на расчетный счет | 51 | 62 | 312 000 |

Начислен НДС | 91/3 | 68 | 52 000 |

Налог уплачен | 68 | 51 | 52 000 |

Списаны: | |||

– первоначальная цена станка | 01/2 | 01/1 | 350 000 |

– износ на момент продажи | 02 | 01/2 | 128 000 |

– остаточная стоимость станка (350000 – 128000) | 91/2 | 01/2 | 222 000 |

Учтены расходы: | |||

– по ремонту | 91/2 | 20 | 12 000 |

– по демонтажу | 91/2 | 76 | 10 000 |

– по доставке | 91/2 | 76 | 5000 |

НДС по услугам доставки начислен | 19 | 76 | 1000 |

НДС принят к вычету | 68 | 19 | 1000 |

Отражен результат – прибыль от продажи станка (312000 – 52000 – 222000 – 12000 – 10000 – 5000) | 91 | 99 | 11 000 |

В представленном примере продажа ОС произведена по факту передачи объекта перечислением денег на счет. Если же договором предусмотрена предоплата (в полном объеме или частичная), то продавец должен начислить НДС с суммы аванса, а затем заявить его возмещение. Проводки при этом будут несколько иными.

Пример: продажа ОС на условии полной предоплаты

Период | Операция | Д/т | К/т | Сумма (руб.) |

апрель | Поступил аванс | 51 | 62/АВ | 312 000 |

НДС с аванса | 76/АВ | 68 | 52 000 | |

май | Доход от реализации | 62 | 91/1 | 312 000 |

НДС при доставке ОС | 91/3 | 68 | 52 000 | |

Возмещение НДС с аванса | 68 | 76/АВ | 52 000 | |

Списаны: | ||||

– первоначальная стоимость | 01/2 | 01/1 | 350 000 | |

– накопленный износ | 02 | 01/2 | 128 000 | |

– остаточная стоимость | 91/2 | 01/2 | 222 000 | |

– расходы, связанные с продажей | 91/2 | 20 | 12 000 | |

– по демонтажу | 91/2 | 76 | 10 000 | |

– по доставке | 91/2 | 76 | 5000 | |

НДС по доставке | 19 | 76 | 1000 | |

Принят к вычету НДС по доставке | 68 | 19 | 1000 | |

Зачтен аванс в счет оплаты | 62/АВ | 62 | 312 000 |

Продан объект основных средств проводка

На балансе любого предприятия имеются основные средства, в результате эксплуатации которых организация получает прибыль.

Со временем основные объекты приходят в негодность или есть потребность в эксплуатации более современного оборудования. В результате этих причин компания начинает продажу балансовых фондов.

Бухгалтеру предстоит правильно определиться с учетом продажи основных средств.

Определение основных средств

Понятие основные средства с 1 января 2017 года претерпели изменения. Так для налогового учета основными средствами будут являться объекты, которые имеют первоначальную стоимость более 100 000 рублей, а для бухгалтерского учета – более 40 000 рублей.

Срок использования их должен составлять более одного года. Сроки эксплуатации определены новым Классификатором основных средств ОК 013-2014 по амортизационным группам.

Пример учета продажи основного объекта

Разберем пример выбытия основного средства, проводки:

Компания продает производственное оборудование за 84 000 рублей (НДС 18% 15 120 руб.). Первоначальная стоимость оборудования составляет 179 000 рублей, износ – 98 000 руб. Демонтаж оборудования сторонним предприятием обошелся компании 5 000 руб. Транспортная компания доставила покупателю оборудование, что составило 2 000 руб., НДС 18% — 360 руб.

На предоставленных данных составим бухгалтерские проводки:

- Дт62 Кт91.01 — 99 120(84000+15120) руб., продажа ОС;

- Дт91.03 Кт68 – 15 120 руб., начисленный НДС;

- Дт01.В Кт01 – 179 000 руб., списана первоначальная стоимость оборудования;

- Дт02 Кт01.В – 98 000 руб., списан износ на момент продажи;

- Дт91.02 Кт01.В – 81 000(179 000-98 000), списана остаточная стоимость;

- Дт91.02 Кт60 – 5 000 руб., отражены затраты на демонтаж оборудования;

- Дт91.02 Кт60 – 2000 руб., определена сумма по транспортировке;

- Дт19.04 Кт60 – 360, учтенный НДС по доставке оборудования;

- Дт68 Кт19.04 – 360, зачтен НДС к вычету;

- Дт91 Кт99 — 4000 (99120-15120-81000-5000-2000), получена прибыль от реализации оборудования.

По данным бухучета остаточная стоимость ОС рассчитывается как сумма первоначальной стоимости за минусом суммы износа.

Если в результате продажи ОС компания-продавец получает убыток, то в бухучете с момента продажи формируется финансовый результат проводкой Дт99 Кт91.

Учет продажи списанного ОС

Зачастую организация продает уже списанный и самортизированный балансовый объект. Списание основных средств проводками:

- Дт01.В Кт01 – списана первоначальная стоимость;

- Дт02 Кт01.В – списан износ ОС;

- Дт62 Кт91.01 – доход от продажи объекта;

- Дт91.02 Кт68 – начисленный НДС;

- Дт51 Кт62 – оплата за реализованное ОС.

Особенности расчета налогов на продажу ОС

При списании, в результате продажи, основного объекта перед налоговым органом встают обязательства в отношении НДС и налога на прибыль. Принятый к вычету ранее НДС проданного объекта восстанавливать к уплате не надо.

При продаже балансового объекта компания может применять разные способы начисления НДС:

- ОС учитывалось без НДС – начисление НДС сверх продажной цены 18%:

- В объект включен входной НДС – расчет НДС ведется по ставке 18/118 к сумме продажной цены за минусом остаточной стоимости ОС.

По налогу на прибыль при реализации ОС имеет нюансы:

- Компания-продавец увеличивает налогооблагаемую базу на сумму продажи;

- В расходную статью попадает остаточная стоимость балансового объекта;

- Если при списании ОС образовался убыток, то компания начисляет износ равномерными частями на период эксплуатации по проданному ОС.

Документальное оформление выбытия ОС

Выбытие основного средства оформляется документами, разработанными самостоятельно компанией или типовые формы документов. При самостоятельной разработке бланков, главное соблюсти все необходимые реквизиты. Все формы бланков, которые использует компания для продажи ОС необходимо утверждение руководителя.

Акты приема-передачи (типовые формы) делятся на несколько видов, в зависимости от характеристики объекта:

- Для объекта, кроме зданий и сооружений – бланк №ОС-1;

- Для выбытия здания или сооружения используется бланк формы №ОС-1а;

- Для однородных основных средств (исключение здания и сооружения) – бланк №ОС-1б.

Налоговые органы не противоречат созданию одной комиссии при приемке и выбытия основных средств.

Изменения по основным объектам нужно внести и в инвентаризационную карточку.

Все документооборот составляется в присутствии комиссии, перечень членов комиссии утверждает руководитель компании.

оЕПЕДЮВЮ ня Б ЯКСВЮЕ ЕЯКХ ЯРНХЛНЯРЭ ОПНДЮФХ ПЮБМЪЕРЯЪ АЮКЮМЯНБНИ ЯРНХЛНЯРХ ня

аШБЮЧР ЯХРСЮЖХХ, ЙНЦДЮ ОПЕДОПХЪРХЕ БШМСФДЕМН ОПНДЮРЭ НЯМНБМНЕ ЯПЕДЯРБН ОПЮЙРХВЕЯЙХ ЯПЮГС ОНЯКЕ ББНДЮ Б ЩЙЯОКСЮРЮЖХЧ , ДЮФЕ МЕ МЮВХЯКХБ ЮЛНПРХГЮЖХЧ.

б РЮЙНЛ ЯКСВЮЕ, ДНЙСЛЕМР «оНДЦНРНБЙЮ Й ОЕПЕДЮВЕ ня» НРПЮГХР РНКЭЙН ЯОХЯЮМХЕ НЯРЮРНВМНИ ЯРНХЛНЯРХ ня МЮ 286 ЯВЕР, ОПХ ЩРНЛ МХ ПЮЯУНДНБ, МХ ГЮРПЮР БНГМХЙЮРЭ МЕ АСДЕР (ЯЛ. пХЯ. 3.1 Х 3.2).

пХЯ. 3.1. гЮОНКМЕММШИ ДНЙСЛЕМР «оНДЦНРНБЙЮ Й ОЕПЕДЮВЕ ня»

пХЯ. 3.2. оПНБНДЙХ ДНЙСЛЕМРЮ «оНДЦНРНБЙЮ Й ОЕПЕДЮВЕ ня»

гЮОНКМЕММШИ ДНЙСЛЕМР «оЕПЕДЮВЮ ня», ОПХ ОПНДЮФЕ НЯМНБМНЦН ЯПЕДЯРБЮ ОН АЮКЮМЯНБНИ ЯРНХЛНЯРХ, ОПЕДЯРЮБКЕМ МЮ ПХЯСМЙЕ 3.3.

пХЯ. 3.3. гЮОНКМЕММШИ ДНЙСЛЕМР «оЕПЕДЮВЮ ня» ОПХ ОПНДЮФЕ ОН АЮКЮМЯНБНИ ЯРНХЛНЯРХ

оНЯЙНКЭЙС Б ПЮЯЯЛЮРПХБЮЕЛНИ ЯХРСЮЖХХ ДНУНД НР ОПНДЮФХ ЯННРБЕРЯРБСЕР АЮКЮМЯНБНИ ЯРНХЛНЯРХ НЯМНБМНЦН ЯПЕДЯРБЮ – ПЮГМХЖШ МЕ БНГМХЙЮЕР, Х ЯСЛЛШ ДНУНДНБ/ПЮЯУНДНБ МЕ НРНАПЮФЮЧРЯЪ ОН МЮКНЦНБНЛС СВЕРС (ЯЛ. пХЯ. 3.4).

пХЯ. 3.4. оПНБНДЙХ ДНЙСЛЕМРЮ «оЕПЕДЮВЮ ня», ОПХ ОПНДЮФЕ ОН ЖЕМЕ ПЮБМНИ АЮКЮМЯНБНИ ЯРНХЛНЯРХ ня

йСПЯШ АСУЦЮКРЕПЯЙХЕхМДХБХДСЮКЭМНЕ НАСВЕМХЕ 1янА СВЕАМНЛ ЖЕМРПЕ ╚яРХЛСК╩йСПЯ “аСУЦЮКРЕПЯЙХИ СВЕР + 1я:аСУЦЮКРЕПХЪ 8.2 ДКЪ МЮВХМЮЧЫХУ”йСПЯ “бЕДЕМХЕ АСУЦЮКРЕПЯЙНЦН СВЕРЮ Х ОНДЦНРНБЙЮ МЮКНЦНБНИ НРВЕРМНЯРХ Б ОПНЦПЮЛЛЕ 1я:оПЕДОПХЪРХЕ”хМДХБХДСЮКЭМШИ ЙСПЯ ╚1я:аСУЦЮКРЕПХЪ 8.2╩йСПЯШ ОПНЦПЮЛЛХПНБЮМХЪ 1я:оПЕДОПХЪРХЕ 8.2йСПЯ ╚бЯЕ НА мдя Б ОПНЦПЮЛЛЕ 1я╩

дПСЦХЕ ЛЮРЕПХЮКШ ОН РЕЛЕ: ОНДЦНРНБЙЮ Й ОЕПЕДЮВЕ НЯ, ОЕПЕДЮВЮ НЯ, НЯМНБМНЕ ЯПЕДЯРБН, ДЕЙКЮПЮЖХЪ Н ОПХАШКХ, ЯНАШРХЕ, ПЕДЮЙРХПНБЮМХЕ, ОЕПЕДЮВЮ, ОН ЯВЕРЮЛ, ЖЕМШ Х БЮКЧРЮ, ДНУНД, АСУЦЮКРЕПЯЙХИ СВЕР, ОПНДЮФХ, ЯРНХЛНЯРЭ, ОПНБНДЙХ, ПЕГСКЭРЮР, СОПЮБКЕМХЕ ОПНХГБНДЯРБЕММШЛ ОПЕДОПХЪРХЕЛ, МЮЯРПНИЙЮ, ЯСЛЛЮ, НПЦЮМХГЮЖХЪ, ДЕИЯРБХЪ, СВЕР, ЯВЕР, ДНЙСЛЕМР

лЮРЕПХЮКШ ХГ ПЮГДЕКЮ: 1я:оПЕДОПХЪРХЕ 8.2 / сОПЮБКЕМХЕ ОПНХГБНДЯРБЕММШЛ ОПЕДОПХЪРХЕЛ ДКЪ сЙПЮХМШ / нЯМНБМШЕ ЯПЕДЯРБЮ Х ПЕЛНМР

дПСЦХЕ ЛЮРЕПХЮКШ ОН РЕЛЕ:

мЮЯ МЮУНДЪР: ОПНДЮФЮ НЯМНБМШУ ЯПЕДЯРБ ОПНБНДЙХ, ОПНДЮФЮ НЯ ОПНБНДЙХ, ОПНДЮФЮ НЯ ОПНБНДЙХ ОПХЛЕПШ, ОПНДЮФЮ НЯМНБМШУ ЯПЕДЯРБ Б СЙПЮХМЕ 2013 ОПНБНДЙХ, ОПНДЮФЮ НЯМНБМНЦН ЯПЕДЯРБЮ ОПНБНДЙХ, ОПНДЮФЮ НЯМНБМШУ ЯПЕДЯРБ ОПНБНДЙХ Б 1Я 8 2, ОПНДЮФЮ НЯМНБМШУ ЯПЕДЯРБ Б 1Я 8 2, ОПНДЮФЮ НЯМНБМШУ ЯПЕДЯРБ ОПНБНДЙХ СЙПЮХМЮ, ЙЮЙ ОПНДЮРЭ НЯМНБМНЕ ЯПЕДЯРБН Б 1Я 8 2, ОПНДЮФЮ НЯМНБМНЦН ЯПЕДЯРБЮ ОПНБНДЙХ Б 1Я 8 2

Учёт при продаже

При проведении операции по продаже объекта средства кроме обычного договора и накладной необходимо составить акт приёма-передачи основных средств (типовая форма № ОС-1), а для зданий (сооружений) по форме № ОС-1а.

Последовательность бухгалтерских проводок по этой операции:

- если на предприятии ранее не было таких событий, открывается субсчет к 01 счёту «Выбытие основных средств»;

- проводится списание суммы износа по объекту, подлежащему выбытию;

Дт02 Кт01: остаток стоимости выбывающего объекта добавляется в прочие расходы;

- в составе прочих расходов отражаются также возможные затраты на демонтаж, разборку основного средства Дт91/3 Кт23 и на его продажу Дт91/3 Кт44;

- когда по выбывающему основному средству в период его нахождение на балансе предприятия проводилась дооценка её сумма, ранее включенная в остаток добавочного капитала, включается в состав прибыли Дт83 Кт84;

- сумма продажи объекта проводится в составе прочих доходов Дт62 Кт91/1;

- на сумму начисленного при продаже НДС делается проводка Дт91/1 Кт68.

ООО «Восход» продало ЧП «Прогресс» станок за 120000 рублей (в том числе НДС- 20000 рублей). В балансе вначале стоимость станка 140000 р. затем проводилась его дооценка на сумму 15000 р. Накопленная амортизация 60000 р.

Отражаем в учете по исходным данным примера:

Дт01/2субсчет «Выбытие ОС» Кт01 — 155000 р. (первоначальная стоимость+ дооценка).

Дт02 Кт01/2 — 60000 р.(на сумму начисленной амортизации).

Дт91/2 Кт01/2- 95000 р.(списана на прочие расходы остаточная стоимость).

Дт83 Кт84 — 15000 р.(отнесена в нераспределенную прибыль сумма дооценки объекта).

Дт62 Кт91/1- 120000 р.(по дате приема-передачи станка отражена задолженность ЧП «Прогресс» и прочие доходы от продажи основного средства).

Дт91/1Кт68 20000 р.(отражена сумма НДС по реализованному оборудованию).

ДТ51Кт62 -120000р. (по дате поступления на расчётный счёт отражена погашенная ЧП «Прогресс» задолженность за реализованный станок).

Структура

Состав основных фондов зависит от вида основной или дополнительной деятельности организации. Структура внеоборотных активов должна быть оптимальной для производственных нужд. При отвлечении части капитала предприятия на нефункционирующие ОС возможна финансовая неустойчивость вследствие нехватки денежной массы. Для нужд бухгалтерского учета используется следующая классификация производственных активов.

- Сооружения (включая транспортные линии).

- Здания (бытового, производственного и административно-хозяйственного назначения).

- Машины и оборудование (станки, поточные линии и т.д.).

- Транспорт (автомобили различного назначения).

- Передаточные устройства (коммуникации, линии электропередач).

- Вычислительное оборудование и офисная техника.

- Инструменты, хозяйственный инвентарь (производственного и непроизводственного назначения).

- Многолетние насаждения.

- Животные (продуктивный скот).

- Прочие объекты, соответствующие требованиям законодательства и НК РФ.

Существует несколько способов оценки стоимости основных активов, по которым они отражаются в соответствии с проводимой операцией. Каждый вид определяется расчетным путем и отражается в регистрах учета. В балансе фигурирует первоначальная стоимость, которая рассчитывается как сумма затрат на покупку, установку, доставку актива. Она изменяется в процессе участия внеоборотного средства в производстве и в связи с уменьшением срока эксплуатации. Такая стоимость называется остаточной, она рассчитывается как разница между значением первоначальной цены (по которой приходуется) и суммой начисленной амортизации. Применяется в процессе списания (ликвидации), без нее невозможна продажа основных средств. Проводки в этом случае составляются с участием дополнительного аналитического счета. Восстановительная стоимость фигурирует в регистрах при переоценке или модернизации актива.

Приобретение основных средств – проводки

Когда компания приобретает основные средства, проводки в бухгалтерском учете будут следующими:

- Д08-4 – К60 – акцепт счетов продавцов;

- Д08-4 – К60, 76 – отражение затрат: на услуги информационного и консультационного характера, вознаграждения посреднических фирм;

- Д08-4 – К66, 67 – отражение процентов по кредитам, взятым для покупки объекта (проценты начислены до введения ОС в пользование);

- Д91-2 – К66, 67 – отражение процентов по кредитам, которые были начислены уже после введения объекта в эксплуатацию;

- Д08-4 – К68, 76 – отражение гос. пошлин и регистрационных сборов, которые связаны с покупкой объекта;

- Д08-4 – К68 – отражение невозмещаемых налогов и таможенных пошлин;

- Д01 – К08-4 – принятие объекта ОС к учету;

- Д60, 76 – К51, 52, 55 – оплата счетов продавцов за сами ОС и за расходы на их приобретение;

- Д19-1 – К60 – отражение НДС на основании счет-фактур продавцов;

- Д19-1 – К68 – отражение НДС, уплаченного при ввозе ОС на таможне;

- Д91-2 – К60, 76 – отражение отрицательных курсовых разниц по долгу за ОС;

- Д70, 76 – К91-2 – отражение положительных курсовых разниц;

- Д68 – К19-1 – размеры НДС предъявлены к вычету;

- Д60, 76 – К91-1 – положительные суммовые разницы по долгам были отнесены на доходы фирмы;

- Д91-2 – К60, 76 – отрицательные суммовые разницы приняты к учету в составе расходов компании.