Счет 90: особенности учета продаж

На этом бухгалтерском счете генерируется вся информация по проведенным компанией продажам, а, поскольку реализация товара – процесс многоступенчатый и расщепляется на доходы и расходы, то к нему открывают несколько функциональных субсчетов:

- 90/1 «Выручка»;

- 90/2 «Себестоимость продаж»;

- 90/3 «НДС»;

- 90/4 «Акцизы»;

- 90/9 «Прибыль/убыток от продаж».

В зависимости от отраслевой принадлежности и специфики производства могут быть открыты и другие субсчета. Работает счет так: данные по субсчетам учета затрат (90/1, 90/2, 90/3 и др.) аккумулируются по нарастающей на протяжении месяца. По его окончании кредитовый оборот (90/1) сопоставляется с суммарной величиной дебетовых оборотов (90/2, 90/3 и др.) и выводится итог, отражающийся на сч. 90/9. Фиксируется прибыль от реализации проводкой Д/т 90/9 К/т 99.

По сч. 90 осуществляется аналитический учет, который может быть организован по многим направлениям, необходимым компании для эффективного управления – по номенклатуре товаров, видам услуг, региональным подразделениям и др.

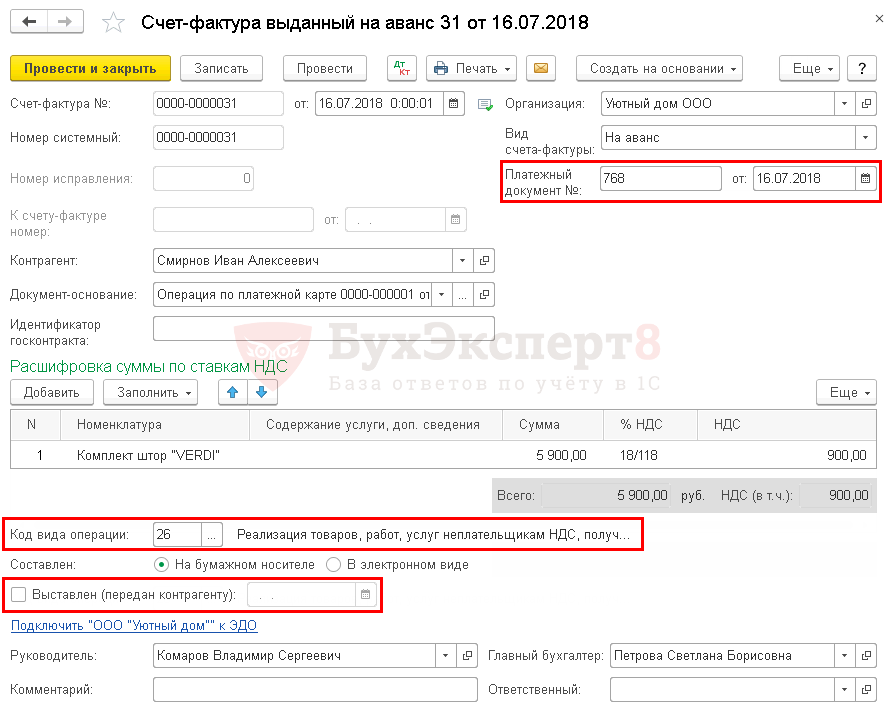

Исчисление НДС с аванса

Изучить подробнее Горячие вопросы по онлайн-кассам, а также Онлайн-кассы — вторая волна: кому нужно поторопиться и кто может сэкономить?

Исчисление НДС с предоплаты осуществляется документом Счет-фактура выданный вид операции на аванс на основании документа поступления оплаты — по кнопке Создать на основании — Счет-фактура выданный.

Узнать подробнее:

- Исчисление НДС по авансам, полученным от покупателей (безнал)

- Порядок заполнения авансовых СФ

Проводки по документу

Документ формирует проводку:

Дт 76.АВ Кт 68.02 — исчисление НДС с аванса, перечисленного покупателем.

Отчет Книга продаж можно сформировать из раздела Отчеты — НДС — Книга продаж. PDF

Декларация по НДС

В декларации по НДС сумма исчисленного НДС с аванса покупателя отражается:

В Разделе 3 стр. 070 «Суммы полученной оплаты, частичной оплаты…». PDF

- сумма полученной предоплаты в т. ч. НДС;

- исчисленная сумма НДС;

В Разделе 9 «Сведения из книги продаж»:

счет-фактура выданный. Код вида операции «26».

Доступные способы оприходования товара

Для учета товарных операций используется 41 счет под названием «Товары», по дебету которого происходит поступление товарных ценностей, а по кредиту их выбытие, то есть списание:

Оприходование товара на склад может осуществляться по трем ценовым категориям:

- По покупной стоимости

Если поступление товаров на склад осуществляется по покупной стоимости, то во внимание берутся затраты связанные с их покупкой. Также это величина может быть увеличена на сумму транспортных и заготовительных расходов, которые имели место при их поступлении

Что интересно, сумму этих затрат можно списать отдельно на сбыт.

- Учетным ценам

Особенность этого метода заключается в применении торговой наценки, которая сразу же входит в состав оприходованного товара. Для этого применяется отдельный бухгалтерский счет – 42 «Торговая наценка».

Таким образом, оприходование товаров по продажной стоимости происходит в два этапа:

- Первоначальный учет товара по покупной стоимости;

- На сумму покупной стоимости «накручивается» торговая наценка.

Обратите внимание, сумма торговой наценки должна списываться пропорционально отгруженному товару. Списание происходит при помощи «сторно»

Если же такой товар направлен на собственные нужды, то списание торговой наценки происходит по счету, где списывается товар.

- Продажной стоимости

Оприходование товаров осуществляется по заранее установленным учетным ценам. Для отображения разницы между учетной и покупной стоимостью используются два дополнительных счета – 15 и 16.

Обращаем внимание, что для предприятий оптовой торговли применимы только первые два способа. Для предприятий розничной торговли данные ограничения отсутствуют

Получите 267 видеоуроков по 1С бесплатно:

Реализация готовой продукции

Продукция компании выпускается и реализуется в определенных объемах, рассчитанных на основе аналитических исследований и ожидаемых прогнозов, объединяемых в плане реализации продукции. Составляется он, опираясь на уже заключенные соглашения и предполагаемые в будущем.

Каждая сделка подтверждается соответствующим договором, где указываются все основные аспекты операции, в том числе и сроки оплаты за поставку продукта. Бухгалтерское сопровождение продаж зависит от условий оплаты, оговоренных в заключенных соглашениях с покупателем.

Продажа готовой продукции может быть зафиксирована после того, как приобретатель оплатил аванс за товар до момента отгрузки, или же платеж произведен уже после того, как продукция была отгружена в адрес покупателя. Для бухгалтера ключевым моментом в любом сценарии реализации продукции становится факт отгрузки. Рассмотрим особенности учета каждого варианта событий.

Проводки в бухучете по товарам и услугам с НДС при реализации

Обычно используют схему с предоплатой, либо рассчитываются по факту отгрузки.

Товары в розницу

Такую схему применяет любая организация, которая осуществляет прямую реализацию в пользу конечных потребителей. Контрольно-кассовые аппараты помогают с учётом объёма выручки.

Предполагается применение нескольких схем на практике для решения данного вопроса:

- На основе учётных покупных цен.

- С упором на учётные продажные цены.

Чаще всего в этом случае применяют следующие счета:

- 90.01.1.

- 90.03.1.

- 90.02.1.

Реализация оптовых поставок по предоплате

Например, получен аванс, после которого вторая сторона отсылает вознаграждение.

Дебет при таких условиях представлен следующими счетами:

- 51.

- 76.АВ.

- 62.01.

- 90.03.

- 90.02.1

- 62.02.

- 68.02.

Кредит выглядит немного по-другому, при том же порядке операций:

- 62.02.

- 68.02.

- 90.01.1.

- 68.02.

- 41.01.

- 62.01.

- 76.АВ.

Внимание! Счета-фактуры вместе с товарными накладными становятся главными доказательствами для формирования любых проводок. В документах указывается, по какому основанию они оформляются.

Реализация услуг

В данном случае предполагается использование тех же счетов, что уже были обозначены ранее. Только здесь формируют не 41 счета, их заменяют 20-ыми. На них собираются все затраты, способствующие формированию себестоимости.

Дебет при оказании услуг выглядит так:

- 62.01.

- 51.

- 90.

В случае с кредитом порядок меняется:

- 90.01.1.

- 62.01.

- 26.

В программе 1С в соответствующем разделе не составит труда найти документы, посвящённые реализации для дальнейшего оформления.

При заполнении указывают не только адресата, но и цену товара вместе с описанием самих товаров. Счёт 43 применяют при работе с готовой продукцией, 41.01 – для товаров, материалы требуют цифр 10.01.

Понятие реализации товаров, работ или услуг

Реализация продукции и услуг регулируется нормами налогового законодательства, а именно статьей 39 НК РФ. Правовое регулирование реализации товаров, работ, услуг осуществляется Налоговым и Гражданским Кодексами РФ.

Определение понятия реализации представлено в главе 39 НК РФ. Глава определяет, что реализация может быть осуществлена только организациями и индивидуальными предпринимателями. Она осуществляется на возмездной основе путем передачи денежных средств или обмена товарами и услугами.

Другими словами, покупателю переходят права на собственность. Возможна и безвозмездная передача услуг от одного лица другому. Такой способ реализации часто применяется при работе с некоммерческими и социальными компаниями.

НК РФ дает следующее определение: реализацией продукции, работ или услуг субъектами (организацией или индивидуальным предпринимателем) является возмездная передача прав на собственность в виде товаров или результатов оказания услуг от одним лиц другим лицам. Условия реализации и ее виды предусматривает Налоговый Кодекс.

Передача прав собственности на безвозмездной основе также возможна, но только в случаях, когда передача закрепляется договором. Таким отношения также регулируются нормами НК РФ и ГК РФ.

В целях налогообложения, для осуществления учета определяется себестоимость и прибыль и составляется ведомость, которая содержит проводки по всем операциям реализации.

Для правильного составления документа бухгалтер или руководитель компании должны достоверно определить себестоимость и прибыль и составить проводки. По результатам таких операций определяется конечная прибыль (до налогообложения), которая и является объектом налога на прибыль.

Себестоимость – это сумма всех затрат на реализацию – сырье, заработная плата и сопутствующие затраты на продажу товаров, работ и услуг. От правильной проводки по себестоимости зависит правильность составления налоговых деклараций по налогу на прибыль, НДС и т.д.

Нарушения в вычислении налогов влекут за собой наказание в виде штрафов и пени.

Бухгалтерские проводки по реализации товаров и услуг

Популярен вопрос, как составляются проводки по реализации товаров и услуг с учетом налога на добавленную стоимость. Главным счетом для учета факта продажи продукции согласно Плану счетов является 90 (Продажи). На нем происходит отражение средств, полученных после исполнения обязательства, и расходы, которые возникли в результате продажи объектов.

Распространенные

операции и записи при учете продаж:

- ДТ62КТ90

– отражение выручки от реализации; - ДТ90КТ41

– списание себестоимости реализованного

объекта; - ДТ90КТ68

– начисление сбора с цены продукции

(работ); - ДТ90КТ44

– списание расходов, возникших в

результате продажи; - ДТ51

(52) КТ62 – получение оплаты по реализуемому

объекту.

При составлении данных записей предполагается, что выручка признается при отгрузке ТМЦ. Но может быть так, что согласно контракту, переход права собственности выполняется при оплате. Тогда выручка при отгрузке не будет признанной, так как не выполняется условие по признанию перехода права на собственность. Но, так как товар по факту убывает со склада и происходит списание, применяется счет 45.

Какие

проводки могут применяться:

- ДТ45КТ41–

отгрузка объекта покупателю с особым

условием перехода собственности (только

после внесения средств); - ДТ76КТ68

– начисление сбора; - ДТ51

(52) КТ62 – поступление платежа; - ДТ62КТ90

– признание выручки; - ДТ90КТ45

– списание себестоимости; - ДТ90КТ76

– учет налога при отгрузке; - ДТ90КТ44

– списание расходов, появившихся в

результате исполнения обязательства

перед контрагентом.

В

некоторых случаях под реализацией

подразумевается безвозмездная передача

продукции. Расходы, которые имеют связь

с продажей, не учитываются на 90 счете.

Актуально применение 91 счета.

Есть

некоторые особенности при учете продажи

услуг. Затраты, которые связаны с

оказанием, отображаются на счетах

20,23,29. В целом записи составляются

аналогично тем, которые отражают

исполнение обязанностей по контракту.

Реализация товаров, работ, услуг: как отразить в учете

Каждая коммерческая организация создается для получения прибыли. Для этого организация осуществляет реализацию готовой продукции, товаров, оказывает услуги, выполняет работы, а покупатели, заказчики оплачивают продукцию

Бухгалтеру на участке реализация, важно контролировать дебиторскую задолженность, проводить сверки с контрагентами, отслеживать начисленный НДС, правильно формировать книгу продаж. Основные счета: 62, 90, 68 «Расчеты по НДС»

Работа по реализации продукции в организации начинается с заключения договора с покупателем, договором иногда может выступать счет на оплату. После того, как намерения о покупке закреплены договором, покупателю обычно выставляется счет. В счете указываются реквизиты продавца, включая банковские, сумма оплаты, налоги (НДС, акцизы), включенные в стоимость товаров (работ, услуг).

Счет выписывает уполномоченное лицо, обычно менеджер или бухгалтер в 2-х экземплярах: один для покупателя, второй для бухгалтерии. Подписывается у руководителя и главбуха. Собственные экземпляры подшиваются в хронологическом порядке, экземпляры покупателя отправляются ему.

Особенности учета реализации ТМЦ

Розничная и оптовая торговля — это самые распространенные виды реализации на современном рынке. У данных видов довольно много отличий, в том числе и правила отражения операций в бухгалтерском учете.

Опт

При оптовой торговле между покупателем и продавцом составляется договор или соглашение на поставку продукции. Отражение оптовой продажи товара проводками в бухучете зависит от способа перехода права собственности на реализованные материальные ценности. То есть момент признания выручки:

- В момент фактической отгрузки продукции, независимо от факта оплаты.

- В момент оплаты, без какой-либо привязки к датам отгрузки ценностей.

Розница

При розничной торговле договор между покупателем и продавцом не составляется и не подписывается. Расчеты производятся в момент покупки, причем не только в наличной денежной форме, но и с применением банковских карт и специальных платежных терминалов.

Документами, которыми оформляется факт реализации ТМЦ, являются фискальные чеки, товарные чеки, квитанции и чеки онлайн-касс или платежных терминалов.

Продавец может реализовывать ТЦ по покупным ценам либо установить специальную торговую наценку на каждую единицу реализуемых ценностей.

Комиссионная реализация товара: проводки, характеристика

Главной особенностью продажи непродовольственной продукции, принятой на комиссию, является то, что с передачей имущества права на его владение сохраняются за комитентом. Отношения между сторонами регулируются договором.

Для целей бухгалтерского учета принятой на комиссию продукции используют счет 004. При принятии товаров на комиссию сумму отражают по дебету, при списании – по кредиту. Вознаграждение комиссионера отражают проводкой Дт 76 Кт 90.1.

Реализация и ее фиксирование в документах важная составляющая бухгалтерского учета. Искажение данных повлечет за собой неправильное исчисление налоговой базы и неверную оценку результатов финансовой деятельности.

Порядок учета ОС в бухгалтерском учете регламентирован ПБУ 6/01 и разъяснен в Методических указаниях по бухгалтерскому учету ОС, утвержденных приказом Минфина России от 13.10.2003 № 91н.

Прежде чем продать ОС, необходимо определить его остаточную стоимость. Для этого можно воспользоваться формулой:

Ск = Сп – ∑А,

где: Ск — остаточная стоимость ОС;

Сп — первоначальная (восстановительная) стоимость ОС (сальдо счета 01);

∑А — сумма амортизации (сальдо счета 02).

Проводки по продаже основных средств будут следующими:

- Дт 62 Кт 91 — выручка от реализации ОС;

- Дт 91 Кт 68 — НДС;

- Дт 01 (выбытие) Кт 01 — списана первоначальная стоимость ОС;

- Дт 02 Кт 01 (выбытие) — списана сумма накопленной амортизации;

- Дт 91 Кт 01 (выбытие) — остаточная стоимость включена в состав расходов.

Пример 1

30.05.2018 ООО «Омега» решило продать недвижимое имущество за 770 000 руб. Первоначальная стоимость равна 743 327 руб. Данное ОС было приобретено в декабре 2015 года. Срок службы — 9 лет. Сумма амортизации (при линейном методе) составит 199 597,07 руб. (82 591,89 руб. за 2016 год + 82 591,89 руб. за 2017 год + 34 413,29 руб. за 2018 год).

Проводки:

- Дт 62 Кт 91 — 770 000 руб. (отражена выручка от продажи станка);

- Дт 91 Кт 68 — 117 457,63 руб. (начислен НДС);

- Дт 01 (выбытие) Кт 01 — 743 327 руб. (списана первоначальная стоимость ОС);

- Дт 02 Кт 01 (выбытие) — 199 597,07 руб. (списана амортизация);

- Дт 91 Кт 01 (выбытие) — 543 729,93 руб. (остаточная стоимость включена в расходы).

С нюансами выбытия основных средств в бухгалтерском учете вы можете ознакомиться .

Электронный документооборот — способ отказаться от бумаги

Технология 1С электронного документооборота позволяет организациям обмениваться юридически значимыми документами, в том числе и счетами – фактур. Обычно такие документы подписываются и отправляются курьером, что значительно увеличивает время обработки и соответственно цену на доставку.

Для того, чтобы вести электронный документооборот из 1С 8.3, необходимо выбрать оператора передачи данных. Одними из наиболее популярных являются СБИС, Таксоком, Диадок и т. п. Осуществление сделок будет происходить гораздо быстрее, при этом напрямую из 1С без использования бумажных носителей.

А самое главное состоит в том, что переданные таким способом документы будут иметь не меньшую юридическую значимость, чем подписанные вручную. Подписание документов происходит при помощи ЭЦП (электронно-цифровой подписи), которая предоставляется оператором передачи данных.

Цены и тарифы у операторов передачи данных разные, поэтому рекомендуется подробно изучить рынок предложений. Выбирать нужно только тех, кто поддерживает решение «1С-ЭДО». Так же узнайте, с какими операторами работают ваши контрагенты.

Реализация товара: проводки у оптовиков

Предприятие, выступающее в роли поставщика, согласует с покупателем условия поставки товара при помощи договора. Кроме того, продавцом в общем случае должны быть отправлены следующие бумаги:

- сопроводительные или товарные;

- требование платежное;

- счет-фактура.

Отражение процесса реализации в учетных документах зависит от способа признания перехода права на собственность по отгруженным товарам. Рассмотрим ситуацию, когда организация признает его в момент отгрузки независимо от сроков оплаты. Сопроводительные бумаги должны содержать информацию о продажной цене товаров, а также сумме НДС от нее. За покупателем формируется задолженность в размере стоимости поставляемой продукции плюс сумма НДС. Операция требует одновременно составить бухгалтерские проводки по реализации товара:

- Дт «Расчеты с покупателями» Кт «Выручка» – зафиксирована сумма дебиторской задолженности покупателей с учетом НДС.

- Дт «Себестоимость реализации» Кт «Товары» – списана сумма отгруженной продукции по покупной цене.

- Дт «НДС по продажам» Кт «Обязательства по НДС» – принят на учет НДС к оплате.

Отклонения от учетной стоимости

Если организация учитывает материалы с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», при их продаже сумму отклонений от учетной стоимости материалов нужно списать. Сделать это нужно в конце месяца, когда будет известна стоимость материалов, поступивших за месяц, и сумма отклонений с нее. Для этого необходимо определить средний процент отклонений, относящийся к списываемым материалам, по формуле:

| Средний процент отклонений, относящийся к списываемым материалам | = | Остаток отклонений в стоимости на начало месяца + Сумма отклонений по материалам, поступившим в течение месяца ______________________________________________________________________ | × | 100% | ||||

| Стоимость остатка материалов на начало месяца (в учетных ценах) + Стоимость материалов, поступивших за месяц (в учетных ценах) |

Рассчитав средний процент, определите сумму отклонений в стоимости, которая списывается на себестоимость проданных материалов. Для этого используйте формулу:

| Сумма отклонений, списываемая на себестоимость проданных материалов | = | Средний процент отклонений, относящийся к списываемым материалам | × | Учетная стоимость списываемых материалов |

В бухучете оформите эту операцию проводкой:

Дебет 91-2 (45) Кредит 16

– списана часть отклонений в стоимости материалов (в конце месяца), если организация использует учетные цены.

Такой порядок предусмотрен в пункте 87 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Порядок уплаты налогов при реализации материалов зависит от системы налогообложения, которую применяет организация.

Реализация товаров

Нормативное регулирование

Розничная торговля — вид торговой деятельности, связанный с приобретением и продажей товаров для использования в личных, семейных, домашних и иных целях, не связанных с осуществлением предпринимательской деятельности (п. 3 ст. 2 Федерального закона от 28.12.2009 N 381-ФЗ).

При дистанционной торговле договор с покупателем заключается в виде публичной оферты (ст. 437 ГК РФ, ст. 434 ГК РФ, п. 3 ст. 438 ГК РФ; п. 12 Правил продажи товаров дистанционным способом, утв. Постановлением Правительства РФ от 27.09.2007 N 612).

Заключение договора дистанционной купли-продажи осуществляется в момент выдачи чека или иного документа, подтверждающего оплату покупателя, или в момент получения продавцом сообщения о намерении покупателя приобрести товар (п. 20 Правил продажи товаров дистанционным способом, утв. Постановлением Правительства РФ от 27.09.2007 N 612, ст. 497 ГК РФ).

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). Моментом перехода прав собственности является дата, когда покупатель получит приобретенный товар (ст. 497 ГК РФ). В целях расчета налога на прибыль организации, занимающиеся дистанционной торговлей, учитывают доходы и расходы, связанные с приобретением и продажами.

Доходы:

- В БУ выручка от реализации товаров относится к доходам от обычных видов деятельности. Она отражается по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения» (п. 5 ПБУ 9/99, план счетов 1С).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ).

Изучить подробнее Доходы от реализации в БУ и НУ

Расходы:

- В БУ это фактическая себестоимость проданных товаров (п. 5, п. 9 ПБУ 10/99). Оценка товаров в розничной торговле может вестись:

- по стоимости приобретения (без использования счета 42 «Торговая наценка»);

- по продажной стоимости (с использованием счета 42 «Торговая наценка»).

Выбранный способ необходимо закрепить в Учетной политике.

- В НУ в сумму расходов, уменьшающих доходы от реализации, включают прямые расходы, связанные с приобретением товаров. Они списываются по мере реализации товаров. В состав прямых расходов могут быть включены (ст. 320 НК РФ):

- договорная стоимость приобретенных товаров;

- транспортные расходы на приобретение товаров до нашего склада.

Состав прямых расходов необходимо закрепить в Учетной политике.

В НУ оценка товаров в торговле (розничная и оптовая) всегда ведется по стоимости их приобретения (без использования счета 42 «Торговая наценка» в НУ).

НДС

Реализация товаров в розницу подлежит обложению НДС (пп. 1 п. 1 ст. 146 НК РФ). При этом в случае безналичной оплаты, в том числе с использованием банковских карт, покупателю нужно выставить счет-фактуру в одном экземпляре (п. 7 ст. 168 НК РФ, Письма Минфина РФ от 01.04.2014 N 03-07-09/14382, от 25.05.2011 N 03-07-09/14).

Изучить подробнее

Учет в 1С

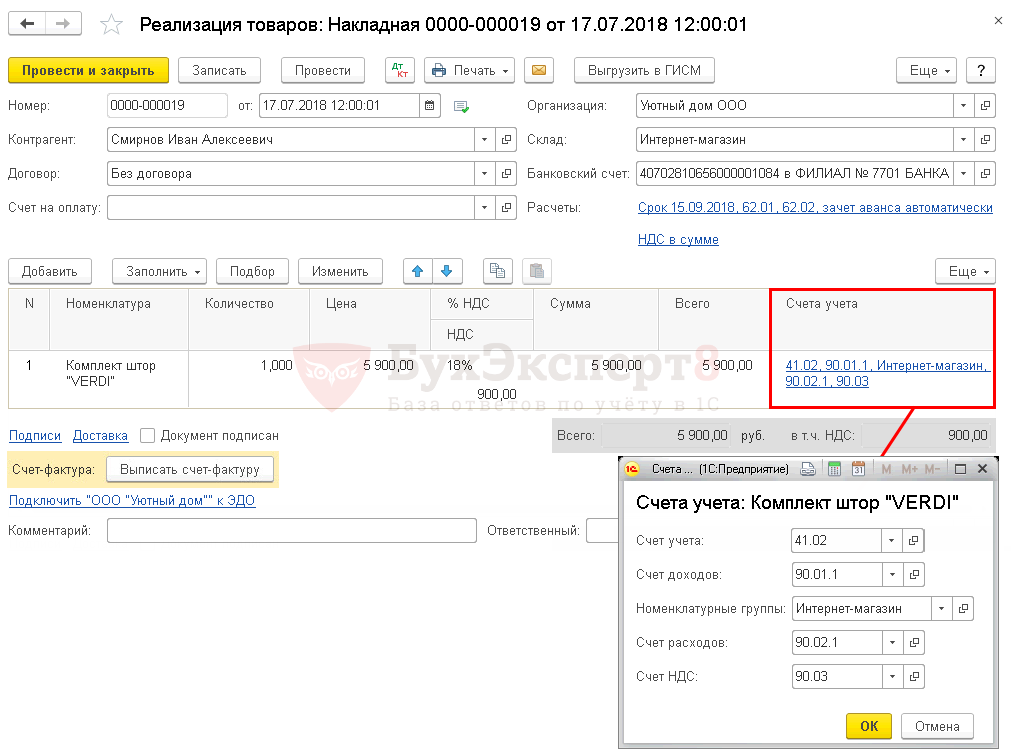

Реализация товаров оформляется документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В шапке документа указывается:

- Склад — розничная точка, выбирается из справочника Склады, Тип склада — Розничный магазин.

- Счет учета расчетов с контрагентом — 62.01 «Расчеты с покупателями и заказчиками».

- Счет учета расчетов по авансам — 62.02 «Расчеты по авансам полученным».

В табличной части указываются реализуемые товары из справочника Номенклатура.

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

В нашем примере учет товаров в рознице ведется по покупной стоимости. Следовательно, Счет учета — 41.02 «Товары в розничной торговле (по покупной стоимости)».

Узнать подробнее проустановку счетов учета номенклатуры

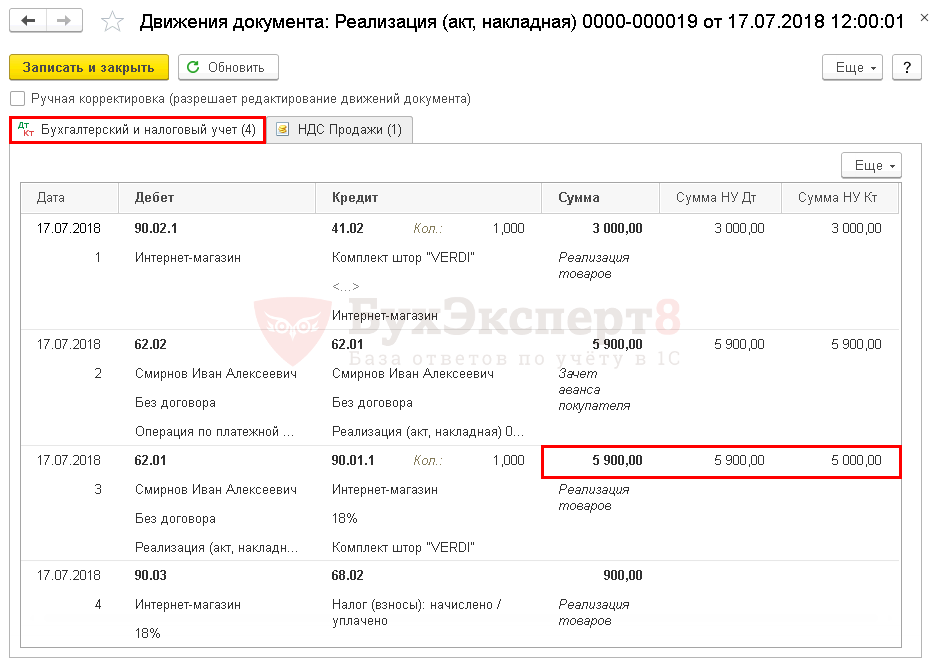

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 41.02 — списание себестоимости товаров по методу По средней (метод списания указан в учетной политике ).

- Дт 62.01 Кт 90.01.1 — выручка от реализации товаров:

- в БУ с учетом НДС;

- в НУ без учета НДС;

- Дт 90.03 Кт 68.02 — начисление НДС.

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

- стр. 010 «Выручка от реализации — всего» в т. ч.

Себестоимость реализованных товаров отражается в составе прямых расходов:

Лист 02 Приложение N 2:

- стр. 020 «Прямые расходы налогоплательщиков…» в т. ч.

Реализация товара: проводки

Основной счет для учета реализации товаров в соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н) – счет 90 «Продажи». На этом счете отражается выручка от продажи товаров, а также расходы, связанные с продажей и начисленный с продаж НДС.

Представим типовые проводки по реализации товаров в таблице:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражена выручка от продажи товаров | 62 «Расчеты с покупателями и заказчиками» | 90, субсчет «Выручка» |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 «Товары» |

| Начислен НДС со стоимости проданных товаров | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам» |

| Списаны расходы, связанные с продажей товаров | 90, субсчет «Расходы на продажу» | 44 «Расходы на продажу» |

| Получена оплата от покупателей за проданный товар | 51 «Расчетные счета», 52 «Валютные счета» и др. | 62 |

Представленный комплекс проводок предполагает, что выручка признается в момент отгрузки товаров.

Однако возможна ситуация, когда в соответствии с договором право собственности на товар переходит к покупателю, к примеру, в момент оплаты. В этом случае выручка в момент отгрузки не признается, ведь не выполняется одно из условий ее признания – переход к покупателю права собственности (пп. «г» п. 12 ПБУ 9/99). Но поскольку товар фактически уходит со склада и списывается с учета, в момент отгрузки используется счет 45 «Товары отгруженные»:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отгружены товары покупателю по договору с особым порядком перехода права собственности (после оплаты) | 45 | 41 |

| Начислен НДС в момент отгрузки | 76 «Расчеты с разными дебиторами и кредиторами» | 68 |

| Поступила оплата от покупателей | 51, 52 и др. | 62 |

| Признана выручка от продажи товаров | 62 | 90, субсчет «Выручка» |

| Списана себестоимость отгруженных ранее товаров | 90, субсчет «Себестоимость продаж» | 45 |

| Учтен НДС, начисленный в момент отгрузки товаров | 90, субсчет «НДС» | 76 |

| Списаны расходы, связанные с продажей товаров | 90, субсчет «Расходы на продажу» | 44 |

Когда говорят об обратной реализации, имеют в виду комплекс бухгалтерских записей, который должен сделать в своем учете покупатель при возврате товара поставщику. О типовых проводках при возврате товаров по различным причинам можно прочитать в нашем материале.

Перемещение товара с изменением счетов учета и цен

Например, с оптового склада товар отправляется на розничный с целью последующей продажи конечным покупателям. В этой ситуации у товара меняется цена – так как обычно при розничных продажах есть наценка. Также товар можно превратить в материал, для этого в табличной части документа нужно поменять счет учета на складе получателе. Продолжим на примере отправки товара в розницу.

Чтобы переместить товар в этом случае, используется тот же документ «Перемещение товаров», его шапка заполняется аналогично тому, как описано выше. В качестве получателя указывается необходимый розничный склад.

А вот тип цен для этого склада задается документом «Установка цен номенклатуры». Таким образом для каждого склада, который используется в организации, можно указать свой тип цен.

В итоге товар поступит на розничный склад с ценами, по которым в дальнейшем будут вестись розничные продажи.

С точки зрения бухгалтерского учета, перемещение товара между складами — это лишь изменение значения субконто (аналитики). Товар должен остаться на том же счете бухгалтерского учета (например, 41.01) и по той же цене (себестоимости). Рассмотрим пошаговую инструкцию, как сделать перемещение товаров в 1С 8.3.

Все нижеописанное справедливо не только для товара, но и для материалов, полуфабрикатов, готовой продукции и других ТМЦ.

Перемещение можно оформить с помощью одноименного документа, который расположен в меню «Склад»:

Шапка документа заполняется просто:

В 1С Бухгалтерии 8.3 перемещение товара возможно в трех вариантах:

- между складами;

- передача в розничную торговлю;

- (на забалансовых счетах);

- перемещение возвратного товара.

Рассмотрим каждый из них более подробно.

Итоги

Выручку от реализации ОС необходимо зафиксировать записью: Дт 62 Кт 91. Однако в БУ и НУ имеются свои подводные камни, о которых необходимо помнить, чтобы избежать в будущем претензий налоговых контролеров.

Реализация товаров или услуг – основные источники доходов фирмы. Отражение продажи в учете происходит либо на момент отгрузки, либо на момент оплаты. Каждый случай отгрузки предполагает свои проводки.

Реализация товаров отражается по дебету субсчет «Себестоимость» () и Кредиту 41 счета, субсчета по которому определяются от вида торговли (опт/розница и т.д.):

Выручка от реализации товаров отражается по Кредету счета 90 субсчет «Выручка» в корреспонденции со счетом .

Реализация товаров может проводиться через посредника. Тогда необходимо делать проводки Дебет 45 Кредит 41 «Товары на складах». По мере продажи ТМЦ делают хозяйственные записи по дебету счета 90 «Себестоимость» и кредита . При экспорте товаров делают такие же проводки.

На основной системе налогообложения необходимо платить НДС по реализации. Отражение налога делают проводкой Дебет НДС Кредит .

В розничной торговле товары продают по продажной стоимости. Наценку делают по . При реализации в конце месяца нужно сделать сторнирующие проводки:

Дебет 90 «Себестоимость» Кредит 42.