Налог на прибыль: метод начисления

Если организация применяет метод начисления, сумму компенсации включите в состав прямых или косвенных расходов.

Если организация занимается производством и реализацией продукции (работ, услуг), перечень прямых расходов определите в учетной политике (п. 1 ст. 318 НК РФ).

Внимание: при утверждении перечня прямых расходов в учетной политике помните, что деление расходов на прямые и косвенные должно быть экономически оправданно (письма Минфина России от 26 января 2006 г. № 03-03-04/1/60, ФНС России от 24 февраля 2011 г

№ КЕ-4-3/2952). В противном случае налоговые инспекторы могут пересчитать налог на прибыль.

Так, компенсацию, начисленную сотрудникам, непосредственно занятым в производстве, учтите в составе прямых расходов. Компенсацию за неиспользованный отпуск, начисленную администрации организации, отнесите к косвенным расходам.

Компенсацию, которая относится к прямым расходам, учитывайте при расчете налога на прибыль по мере реализации продукции, в стоимости которой она учтена (абз. 2 п. 2 ст. 318 НК РФ).

Компенсацию, которая относится к косвенным расходам, учтите при расчете налога на прибыль в последний день месяца, в котором она была начислена (п. 2 ст. 318, п. 4 ст. 272 НК РФ).

Если организация оказывает услуги, то прямые расходы можно учесть, как и косвенные, в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

В торговых организациях компенсации за неиспользованный отпуск признаются косвенными расходами (абз. 3 ст. 320 НК РФ). Поэтому учитывайте их при расчете налога на прибыль в месяце, в котором они были начислены.

Пример, как учесть выплату компенсации за неиспользованный отпуск, связанной с увольнением. Организация на общем режиме (метод начисления, резерв на оплату отпусков в налоговом учете не создает)

ООО «Торговая фирма «Гермес»» занимается оптовой торговлей.

Менеджер организации А.С. Кондратьев увольняется 11 марта. Ему положена компенсация за неиспользованный отпуск в сумме 8330 руб.

Прав на вычеты по НДФЛ у Кондратьева нет. НДФЛ с компенсации составил:8330 руб. × 13% = 1083 руб.

В марте бухгалтер «Гермеса» сделал проводки:

Дебет 96 Кредит 70– 8330 руб. – начислена компенсация за неиспользованный отпуск;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»– 1083 руб. – удержан НДФЛ;

Дебет 70 Кредит 50– 7247 руб. (8330 руб. – 1083 руб.) – выплачена из кассы компенсация (за минусом НДФЛ).

При расчете налога на прибыль за март бухгалтер включил в текущие расходы всю сумму начисленной компенсации (8330 руб.).

Ранее, при создании резерва на оплату отпусков, в бухучете возникла вычитаемая временная разница и соответствующий ей отложенный налоговый актив. Это произошло из-за того, что при формировании резерва в бухучете были отражены соответствующие расходы, а в налоговом нет. При начислении компенсации возникает обратная ситуация: сумма компенсации включается в состав расходов в налоговом учете, а в бухгалтерском нет, поскольку она списывается за счет резерва. Поэтому в бухучете следует отразить частичное списание отложенного налогового актива.

Бухгалтер сделал проводку:

Дебет 68 Кредит 09– 1666 руб. (8330 руб. × 20%) – списан (частично) отложенный налоговый актив.

Пример, как учесть выплату компенсации за неиспользованный отпуск, связанной с увольнением. Организация на общем режиме (метод начисления), относится к малым предприятиям и не создает резерв на оплату отпусков

ООО «Торговая фирма «Гермес»» занимается оптовой торговлей.

Менеджер организации А.С. Кондратьев увольняется 11 марта. Ему положена компенсация за неиспользованный отпуск в сумме 8330 руб.

Прав на вычеты по НДФЛ у Кондратьева нет. НДФЛ с компенсации составил:8330 руб. × 13% = 1083 руб.

В марте бухгалтер «Гермеса» сделал проводки:

Дебет 44 Кредит 70– 8330 руб. – начислена компенсация за неиспользованный отпуск;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»– 1083 руб. – удержан НДФЛ;

Дебет 70 Кредит 50– 7247 руб. (8330 руб. – 1083 руб.) – выплачена из кассы компенсация (за минусом НДФЛ).

При расчете налога на прибыль за март бухгалтер включил в текущие расходы всю сумму начисленной компенсации (8330 руб.).

Отразить начисление отпускных проводки

Только в апреле действует специальное предложение на покупку бератора «Практическая энциклопедия бухгалтера». Бератор стоит всего 14 980 руб. вместо 16 980 руб. на 6 месяцев .

* При заказе бератора в информационном пакете «Стандарт бухгалтерии» вместе с бератором вы получите материалы двух бухгалтерских журналов — «Нормативные акты для бухгалтера» и «Практическая бухгалтерия».

ФНС отредактировала контрольные соотношения показателей декларации по НДС.

Это связано со вступлением в силу приказа, внесшего поправки в бланк НДС-отчетности.

Впервые сдать в ИФНС новый единый расчет по взносам нужно не позднее 2 мая.

Схема расчета отпускных

На крупных предприятиях ведется график и учет отпуска работников, который составляется на следующий календарный год. Такие меры необходимо, чтобы спланировать отдых для всех сотрудников, но при этом не поставить под угрозу производственный процесс.

Сотрудники извещают своего прямого руководителя о желании начала и продолжительности отпуска. На основании этих данных составляется график.

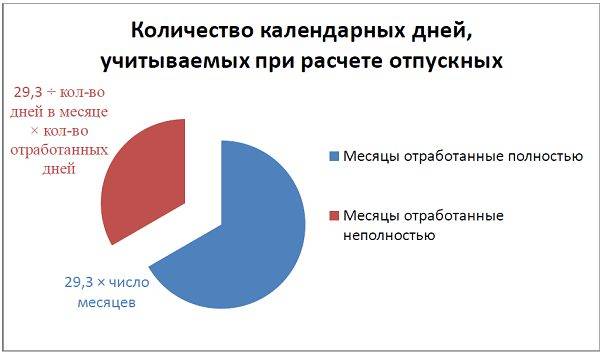

Календарные дни, учитываемые при расчете отпускных

Также такой график помогает бухгалтерии заранее сформировать расходы и выплате пособия из фонда заработной платы. Если сотрудник потом заявит о своем желании взять внепланово отпуск, то за ним сохраняется такое право. Несмотря на то, что обычно все эти ситуации согласовываются с руководством, по ТК работодатель не может отказать сотруднику оформить отдых.

Отдельного внимания заслуживает ситуация с повышением заработной платы. В этом случае у специалистов бухгалтерской службы возникает вопрос, как должна производиться индексация отпускных.

Налог на прибыль

Если организация создает резерв на оплату отпусков, то все расходы, связанные с выплатой отпускных, относите на использование соответствующего резерва (п. 2 ст. 324.1 НК РФ).

В налоговом учете суммы начисленных отпускных в состав расходов не включайте (п. 3 ст. 324.1 НК РФ). Вместо этого в течение года в составе расходов на оплату труда можно учесть ежемесячные отчисления в резерв на оплату отпусков (п. 24 ст. 255 НК РФ).

Подробнее об этом см. Как в налоговом учете использовать резерв на оплату отпусков, выплату вознаграждений.

Пример отражения в бухучете и при налогообложении операций по начислению отпускных за счет резерва на оплату отпусков

ООО «Производственная фирма “Мастер”» в учетной политике для целей бухучета и в учетной политике для целей налогообложения закрепило:

- создание резерва на оплату отпусков;

- расчет ежемесячных отчислений в резерв с учетом взносов на обязательное пенсионное (социальное, медицинское) страхование и страхование от несчастных случаев и профзаболеваний;

- ежемесячный процент отчислений в резерв в размере 8,6 процента;

- предельную сумму отчислений в резерв за год в размере 390 584 руб.

Организация рассчитывает взносы на страхование от несчастных случаев и профзаболеваний по тарифу 0,8 процента.

В январе и феврале фонд оплаты труда (без отпускных) с учетом страховых взносов составил 299 880 руб. за каждый месяц, в том числе:

- 200 000 руб. учтено на счете 20 «Основное производство»;

- 99 880 руб. учтено на счете 26 «Общехозяйственные расходы».

Также в январе производственным сотрудникам были начислены отпускные на сумму 21 000 руб. Обязательные страховые взносы с этой суммы составили 6468 руб. (21 000 руб. × (22% + 2,9% + 5,1% + 0,8%)).

В январе и феврале в резерв было начислено 25 789,68 руб. (299 880 руб. × 8,6%) за каждый месяц.

Расходы по январским отпускным больше суммы резерва: (21 000 руб. + 6468 руб.) > 25 789,68 руб.

Разница составляет 1678,32 руб. (21 000 руб. + 6468 руб. – 25 789,68 руб.).

Бухгалтер организации отразил начисление отпускных следующими проводками.

В январе:

Дебет 20 Кредит 96 субсчет «Оценочное обязательство на оплату отпусков» – 17 200 руб. (200 000 руб. × 8,6%) – произведены отчисления за январь в резерв на оплату отпусков с зарплаты сотрудников основного производства;

Дебет 26 Кредит 96 субсчет «Оценочное обязательство на оплату отпусков» – 8589,68 руб. (99 880 руб. × 8,6%) – произведены отчисления за январь в резерв на оплату отпусков с зарплаты управленческого персонала;

Дебет 96 субсчет «Оценочное обязательство на оплату отпусков» Кредит 70 – 21 000 руб. – отражены отпускные за январь, начисленные за счет резерва;

Дебет 96 субсчет «Оценочное обязательство на оплату отпусков» Кредит 69 – 6468 руб. – отражены обязательные страховые взносы за январь, начисленные за счет резерва;

Дебет 20 Кредит 96 субсчет «Оценочное обязательство на оплату отпусков» – 1678,32 – произведены дополнительные отчисления в резерв на оплату отпусков с зарплаты сотрудников основного производства в связи с тем, что фактические расходы оказались больше.

В феврале:

Дебет 20 Кредит 96 субсчет «Оценочное обязательство на оплату отпусков» – 17 200 руб. (200 000 руб. × 8,6%) – произведены отчисления за февраль в резерв на оплату отпусков с зарплаты сотрудников основного производства;

Дебет 26 Кредит 96 субсчет «Оценочное обязательство на оплату отпусков» – 8589,68 руб. (99 880 руб. × 8,6%) – произведены отчисления за февраль в резерв на оплату отпусков с зарплаты управленческого персонала.

Отпускные: порядок их начисления и выплаты

Предоставление отпуска осуществляться двумя способами:

- Согласно полученного заявления от сотрудника фирмы;

- Согласно ранее утвержденного графика отпусков:

Кстати, по требованию сотрудника предоставляемый отпуск можно разбить по срокам на несколько частей, но при одном условии, что первая часть отпуска будет не менее 14 календарных дней.

Что касается сроков выплаты отпускных, то тут также существует свой регламент, который закреплен статьей 136 частью 9 Трудового кодекса – отпускные выплачиваются не позднее 3-х дней до его начала.

За нарушение сроков выплаты отпускных на должностных лиц предприятий применяется административная ответственность в виде предупреждения или штрафа (1 000 – 30 000 руб.). За повторное нарушение размер штрафа увеличивается от 10 000 до 70 000 руб.

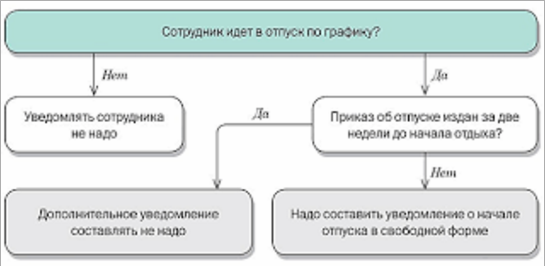

Если по производственной необходимости (экстренная ситуация) человек не может отправиться в отпуск по графику, то оформляется отзыв на отпуск.

НДФЛ и вычеты

Напоминаем, что работодатель обязан выплатить своим работникам отпускные не позднее чем за три дня до начала отпуска (ч. 9 ст. 136 Трудового кодекса). То есть, независимо от того, приходится отпуск на один месяц или захватывает дни другого месяца, отпускные выплачиваются сотруднику в полном объеме еще до его начала. Не забудьте удержать и перечислить НДФЛ.

Федеральный закон от 02.05.2015 № 113-ФЗ гласит, что с 2016 года налоговый агент должен перечислять в бюджет НДФЛ, удержанный с отпускных, не позднее последнего числа месяца, в котором производились выплаты (п. 6 ст. 226 НК РФ). То есть, бухгалтер перечисляет НДФЛ с отпускных в том месяце, когда они были начислены и выплачены. И, если возникает ситуация, что сотрудник идет в отпуск, допустим, 2 октября 2017 года, то отпускные ему бухгалтер начисляет не позднее 29 сентября 2017 года, а НДФЛ необходимо перечислить не позднее 30 сентября 2017.

До 2016 года неизменно возникал вопрос в каком порядке следует уплачивать НДФЛ с отпускных: считать их оплатой труда или отдыха? Те компании, которые считали отпускные платой за труд, перечисляли в бюджет НДФЛ, удержанный с отпускных, в последний день месяца, за который был начислен доход. Такую позицию поддерживали и суды (Постановления ФАС Западно-Сибирского округа от 18.10.2011 № А27-17765/2010, от 26.09.2011 № А27-16788/2010). Затем судьи ВАС заняли другую позицию и высказали мнение, что датой фактического получения дохода в виде отпускных является день его выплаты (в том числе день его перечисления на счета налогоплательщика в банках). Они посчитали, что у налогового агента отсутствуют препятствия для перечисления НДФЛ в сроки, предусмотренные абз. 1 п. 6 ст. 226 НК РФ (не позднее дня фактического получения в банке денег для выплаты дохода (перечисления денег на счет физического лица либо по его поручению на счета третьих лиц)).

Кроме того, сотрудник имеет право на получение стандартных налоговых вычетов как на детей, так и на себя (ст. 216 НК РФ). Но несмотря на то, что сотрудник в одном месяце получает зарплату, а отпускные за два месяца, вычеты предоставляются только за один из них. Таким образом, вычет может быть предоставлен или с отпускных, или с заработной платы.

Не стоит забывать, что отпускные облагаются взносами во внебюджетные фонды (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ). Взносы в ПФР, ФФОМС и ФСС (на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством) перечисляются в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который они начислены (ч. 5 ст. 15 Закона N 212-ФЗ). А взносы на травматизм нужно перечислить в бюджет фонда одновременно с выплатой зарплаты за месяц, в котором начислены отпускные (ч. 4 ст. 22 Закона № 125-ФЗ).

Отпускные при переходящем отпуске

Ситуация: как в бухучете отразить начисление отпускных за счет резерва при переходящем отпуске (начинается в одном месяце, а заканчивается в другом)?

Полную сумму начисленных отпускных нужно списать за счет сумм ранее созданного резерва. Тот факт, что отпуск является переходящим с одного месяца на другой, значения не имеет.

Резерв на оплату отпусков является оценочным обязательством (п. 5 ПБУ 8/2010). Оно отражается в бухучете на отчетную дату. Его величина представляет собой «виртуальную» задолженность организации, если бы ей пришлось одномоментно начислить и выплатить отпускные всем сотрудникам. Эта задолженность включает в себя как сами отпускные, так и сумму налогов и взносов, которые с них нужно заплатить в бюджет.

Данный порядок создания оценочного обязательства предусмотрен пунктом 15 ПБУ 8/2010.

В момент выплаты отпускных сотруднику часть оценочного обязательства будет погашена. По правилам трудового законодательства отпускные выплачиваются сотруднику не позднее трех дней до начала отпуска (ст. 136 ТК РФ). Следовательно, независимо от того, является отпуск переходящим с месяца на месяц либо нет, оценочное обязательство погашается полностью при выплате отпускных. А значит, и начисляя отпускные конкретному сотруднику, на их полную сумму нужно уменьшить созданный ранее резерв. Разбивать отпуск на части, чтобы списывать обязательство по частям, соответствующим количеству дней отпуска в каждом месяце, не нужно.

Это следует из положений пунктов 5 и 21 ПБУ 8/2010. Исключением является ситуация, когда сумма резерва оказалась недостаточной для списания за ее счет начисленных отпускных.

Пример отражения в бухучете начисления отпускных за счет созданного резерва на оплату отпусков. Отпуск начинается в одном месяце, а заканчивается в другом

В июне 2015 года менеджеру ООО «Торговая фирма “Гермес”» А.С. Кондратьеву был предоставлен основной оплачиваемый отпуск. Продолжительность отпуска – 28 календарных дней – с 16 июня по 13 июля 2015 года. Отпускные были выплачены сотруднику 11 июня 2015 года.

За расчетный период – с 1 июня 2014 года по 31 мая 2015 года – Кондратьеву начислена зарплата в сумме 360 000 руб. Расчетный период отработан полностью.

Средний дневной заработок Кондратьева составил: 360 000 руб. : 12 мес. : 29,3 дн./мес. = 1024 руб./дн.

Итоговая сумма отпускных равна: 1024 руб./дн. × 28 дн. = 28 672 руб.

В том числе:

- за июнь: 1024 руб./дн. × 15 дн. = 15 360 руб.;

- за июль: 1024 руб./дн. × 13 дн. = 13 312 руб.

Начисление отпускных бухгалтер организации отразил в учете следующими записями.

В июне:

Дебет 96 субсчет «Резерв на оплату отпусков» Кредит 70 – 28 672 руб. – начислены отпускные Кондратьеву за июнь–июль.

Налоговый учет отпускных

В налоговом учете сумма отпускных включается в состав расходов на оплату труда (п. 7 ст. 255 НК РФ) и признается затратами в целях налогообложения прибыли.

В случае «переходящих» отпусков из одного месяца в другой, по мнению Минфина России, сумма отпускных должна отражаться следующим образом:

1. Если компания применяет ОСНО

В составе расходов того месяца, на который приходится отпуск (Письма Минфина РФ от 25.10.2016 № 03-03-06/2/62147, от 21.07.2015 № 03-03-06/1/41890).

Суды и ФНС РФ придерживаются иного мнения и считают, что отпускные можно признавать в расходах полностью в том месяце, когда они были начислены (Постановление ФАС Западно-Сибирского округа от 01.12.2008 N Ф04-7507/2008(16957-А46-15); Постановление ФАС Московского округа от 24.06.2009 N КА-А40/4219-09).

В 2015 году ФНС РФ выпустило Письмо от 06.03.2015 № 7-3-04/614@, в котором также высказано мнение, что Налоговый кодекс РФ не содержит правил, предписывающих учитывать отпускные пропорционально дням отпуска, приходящимся на каждый отчетный период.

Таким образом, отпускные признаются единовременно, независимо от того, на какой период приходится отпуск, и включаются в расходы в размере начисленных сумм (п. 4 ст. 272 НК РФ), при расчете налога на прибыль.

Не забудьте, что в учетной политике предприятия необходимо закрепить порядок учета сумм отпускных, для целей налогообложения.

2. Если компания применяет УСН «доходы минус расходы»

Суммы отпускных учитываются на дату их фактической выплаты, согласно п. 2 ст. 346.17 НК РФ (Письма Минфина РФ от 05.02.2016 № 03-11-06/2/5880, от 09.11.2015 № 03-11-06/2/64442).

Рекомендуем статьи в Школе бухгалтера:

- Как оформить ежегодный отпуск работнику: 8 правил для бухгалтера.

- Расчет отпускных: 5 ошибок, которые следует избегать.

- Пример расчета отпускных. Калькулятор расчета отпускных.

Выплаты по допотпускам списывайте за счет резерва, но не всегда

Сотруднику может полагаться дополнительный оплачиваемый отпуск. Отражать такие отпускные нужно по тем же правилам, которые мы описали выше. Но нужно учесть два момента.

Во-первых, расходы на дополнительные отпускные, не предусмотренные в законодательстве, безопаснее не учитывать при расчете налога на прибыль . Это запрещено (п. 24 ст. 270 НК РФ). Значит, придется подсчитывать и отражать постоянное налоговое обязательство (ПНО). Но только по отпускным. Взносы с них можно в любом случае учесть, и никаких разниц не возникнет.

Во-вторых, дополнительный отпуск может полагаться работникам в связи с наступлением определенного события, например свадьбы или рождения ребенка. В таком случае отражать отпускные нужно без использования резерва, а по обычным счетам затрат. Ведь спрогнозировать такие события заранее невозможно, и, как следствие, зарезервировать под них средства не получится.

Пример 4: Как отразить в учете дополнительные отпускные

У сотрудника ЗАО «Мир» Коновалова С. Д. в июне родился сын. В связи с этим ему согласно внутреннему положению о персонале был предоставлен оплачиваемый отпуск на три дня — с 9 по 11 июня. Сумма отпускных составила 7947,12 руб.

Страховые взносы с этой суммы составили 2400,03 руб., а НДФЛ — 1033 руб. На руки Коновалов получил 6914,12 руб. (7947,12 — 1033). Кроме того, поскольку компания не относится к малым, бухгалтер также начислил постоянное налоговое обязательство в размере 1589,42 руб. (7947,12 руб.× 20%).

4 июня он сделал в учете следующие проводки:ДЕБЕТ 44 КРЕДИТ 70

— 7947,12 руб. — начислены отпускные Коновалову;

ДЕБЕТ 44 КРЕДИТ 69

— 2400,03 руб. — начислены страховые взносы с отпускных (с разбивкой по взносам);

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

— 1589,42 руб. — начислено постоянное налоговое обязательство;

ДЕБЕТ 70 КРЕДИТ 51

— 6914,12 руб. — перечислены отпускные;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 1033 руб. — удержан НДФЛ;

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

— 1033 руб. — перечислен НДФЛ.

Выплаты при переходящем отпуске

Часто у бухгалтеров возникает вопрос, как правильно отобразить начисление и выплату средств, если отпуск оплачивают за счет резерва и если отдых переходит из одного месяца в другой. В этом случае нужно списать всю сумму отпускных на счет раньше созданного резерва. И в этом случае не имеет значения, что отпуск переходит из одного месяца в другой.

Если говорить о том, что такое резерв и как он отображается в бухгалтерии предприятия, то нужно сказать о том, что это виртуальная сумма, в которую включены отпускные всех сотрудников. То есть если бы в один момент весь персонал ушел в отпуск, именно столько денег понадобилось бы выплатить. Данное число средств и должно находиться в резерве. В эту сумму включены и все обязательные взносы. При этом, когда сотрудник получает свои отпускные, часть обязательств погашается.

Из этого всего можно сделать вывод о том, что абсолютно не важно, будет отпуск переходным или нет. Все равно погашение обязательств и начисление отпускных произойдет

Как минимум за 3 дня до начала периода, когда сотрудник уходит отдыхать.

После того как бухгалтер произведет начисление и выплату отпускных, он должен проконтролировать списание определенной суммы резерва

Это очень важно

Исключением может быть только ситуация, когда в запасе недостаточно средств для вычета данной суммы.

Следует помнить о том, что резерв можно использовать только в пределах зарезервированного количества денег. Если же последнее меньше, чем сумма отпускных, которая должна быть выплачена в данном месяце, то следует сделать такую проводку: ДБ 20/ Кд 70.

Отпускные: порядок их начисления и выплаты

Предоставление отпуска осуществляться двумя способами:

- Согласно полученного заявления от сотрудника фирмы;

- Согласно ранее утвержденного графика отпусков:

Кстати, по требованию сотрудника предоставляемый отпуск можно разбить по срокам на несколько частей, но при одном условии, что первая часть отпуска будет не менее 14 календарных дней.

Что касается сроков выплаты отпускных, то тут также существует свой регламент, который закреплен статьей 136 частью 9 Трудового кодекса – отпускные выплачиваются не позднее 3-х дней до его начала.

За нарушение сроков выплаты отпускных на должностных лиц предприятий применяется административная ответственность в виде предупреждения или штрафа (1 000 – 30 000 руб.). За повторное нарушение размер штрафа увеличивается от 10 000 до 70 000 руб.

Внимание! Если сотруднику не выплатили отпускные своевременно, то он вправе потребовать перенесения ежегодного отпуска на другое время. Если по производственной необходимости (экстренная ситуация) человек не может отправиться в отпуск по графику, то оформляется отзыв на отпуск

Если по производственной необходимости (экстренная ситуация) человек не может отправиться в отпуск по графику, то оформляется отзыв на отпуск.

Бухучет: резерв не создается

Если резерв в бухучете не создается, то начисление и выплату отпускных отразите следующим образом:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 70

– начислены отпускные.

Дебет 70 Кредит 50 (51)

– выплачены отпускные.

Такой порядок следует из Инструкции к плану счетов (счет 70).

Аналогичные проводки делайте и в том случае, если отпуск является переходящим (т. е. начинается в одном месяце, а заканчивается в другом). При этом распределять отпускные по месяцам бухгалтеру не придется.

Это объясняется следующим.

С 2011 года затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, в бухгалтерском балансе в качестве расходов будущих периодов (отдельной строкой) могут не отражаться. Они показываются в балансе в соответствии с условиями признания активов, установленными нормативно-правовыми актами по бухучету. И подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Такие правила установлены пунктом 65 Положения по ведению бухгалтерского учета, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н.

В связи с этим счет 97 «Расходы будущих периодов» используется не во всех случаях, в которых он применялся ранее. Этот счет можно использовать при условии, что соответствующие суммы прямо названы в качестве расходов будущих периодов в действующих нормативно-правовых актах по бухучету. Либо суммы учитываются на счете 97, если они отвечают следующим критериям:

- организация понесла затраты, при этом у контрагента не возникло встречных обязательств перед ней (в противном случае признается дебиторская задолженность, а не расход);

- данные расходы не формируют стоимость материальных или нематериальных активов;

- расходы обуславливают получение дохода в течение нескольких отчетных периодов.

Отпускные, начисленные в текущем месяце за следующий месяц, к расходам будущих периодов не относятся, поскольку такие затраты не обуславливают получение доходов в нескольких отчетных периодах (п. 19 ПБУ 10/99) и влияют на финансовый результат именно того периода, в котором они осуществлены. Следовательно, в бухучете отпускные не нужно распределять между месяцами, на которые пришелся отпуск, то есть их следует учитывать единовременно по факту начисления.

Пример отражения в бухучете начисления отпускных. Отпуск начинается в одном месяце, а заканчивается в другом. Организация является субъектом малого предпринимательства, резерв на оплату отпускных не создает

В июне 2015 года менеджеру ООО «Торговая фирма “Гермес”» А.С. Кондратьеву был предоставлен основной оплачиваемый отпуск. Продолжительность отпуска – 28 календарных дней: с 16 июня по 13 июля 2015 года. Отпускные были выплачены сотруднику 11 июня 2015 года.

За расчетный период – с 1 июня 2014 года по 31 мая 2015 года – Кондратьеву начислена зарплата в сумме 360 000 руб. Расчетный период отработан полностью.

Средний дневной заработок Кондратьева составил:

360 000 руб. : 12 мес. : 29,3 дн./мес. = 1024 руб./дн.

Бухгалтер начислил отпускные в сумме:

1024 руб./дн. × 28 дн. = 28 672 руб.

в том числе:

- за июнь:

1024 руб./дн. × 15 дн. = 15 360 руб.; - за июль:

1024 руб./дн. × 13 дн. = 13 312 руб.

Начисление отпускных бухгалтер организации отразил в учете следующими записями.

В июне 2015 года:

Дебет 44 Кредит 70

– 28 672 руб. – начислены отпускные Кондратьеву за июнь и июль.

Пример расчета начисления отпускных

Для правильного расчета отпускных, бухгалтер вычисляет средний дневной заработок сотрудника. Полученное значение умножается на продолжительность отдыха. В учет отпуска идут и выходные дни. Когда государственный праздник приходится на период отпуска, то общая длительность увеличивается на количество таких дней.

Расчет количества дней

Это относится и к периоду временной нетрудоспособности, если ЛН был оформлен во время отпуска. Сотрудник, находясь на больничном, должен известить ответственное лицо компании (или своего руководителя) о начале больничного. Тогда субъект, ответственный за заполнение табеля учета рабочего времени, вносит соответствующие отметки в документ.

Чтобы правильно произвести расчет отпускных, бухгалтер исключает из расчета все выплаты по командировочным, дополнительному пособию, премии, важного задания и т.д. То есть расчет берется только заработная плата и вычисляется среднее значение

Отпускные начисляются исхода из корректного расчета количества дней

Также следует учитывать, что отпускные рассчитываются по среднему начисленному заработку. При ситуации, когда сотрудник получает основную зарплату неофициально, «в конверте», то выплата будет произведена по тем документам, что отражены в бухгалтерской ведомости и с которых был удержан НДФЛ. Согласно ТК работнику полагается 28 дней отпуска в году, при этом работодатель не может отказать в оформлении отдыха одной частью менее 14 дней.

Остальные дни по желанию работники и согласованию с руководством могут быть поделены в течение года не несколько периодов. Каждый раз отпуск оформляется через Приказ на основании заявления. Согласно этому заявлению происходит и выплата пособия.

Большинство работников имеют право на получение 28 дней отпуска в году

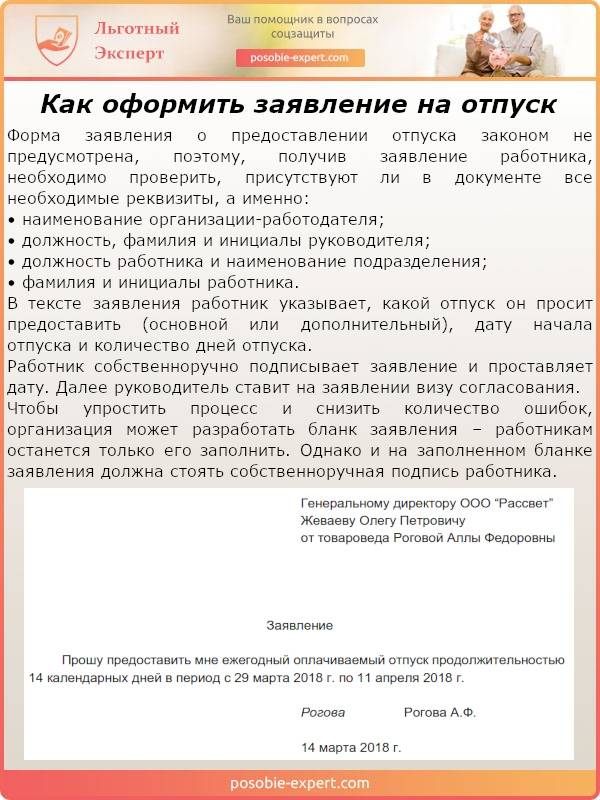

Об основных правилах заполнения заявления на предоставление отпуска можно прочесть ниже.

Как оформить заявление на отпуск

Законодательством определена отдельная категория лиц, которым полагается более длительный отдых. К таким лицам относятся:

- врачи;

- учителя;

- работники МВД;

- военнослужащие.

Тем, кто работает в условиях Крайнего Севера, также полагается дополнительный отдых с сохранением пособия. Все эти дни также идут на расчет общего стажа.

Врачи и некоторые другие категории работников имеют право на получение более длительного отпуска