15.6. Отчетность о продаже

В бухгалтерской отчетности на основании данных по субсчетам, открытым к счету 90 «Продажи», за отчетный период (квартал, полугодие, 9 месяцев, год) производится заполнение раздела I «Доходы и расходы по обычным видам деятельности» Отчета о прибылях и убытках (форма № 2 годового отчета).

По строке «Выручка» (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) отражаются суммы, поступившие от покупателей и заказчиков, и суммы предъявленных счетов покупателям и заказчикам за отгруженную продукцию. Данная информация в системном учете отражается записями:

Д-т сч. 62 «Расчеты с покупателями и заказчиками»

Д-т сч. 51 «Расчетные счета»

К-т сч. 90.1 «Продажи».

По строке «Себестоимость проданных товаров, продукции, работ, услуг» отражается фактическая производственная себестоимость данных товаров, продукции, работ, которая определяется согласно Учетной политике организации.

По строке «Валовая прибыль» отражается прибыль, которая определяется как разница между выручкой и себестоимостью проданных товаров, продукции, работ, услуг.

По строке «Коммерческие расходы» отражается сумма расходов на продажу в доле, относящейся к реализованной продукции. В системном учете данная информация отражается записью:

Д-т сч. 90.2 «Себестоимость продаж»

К-т сч. 44 «Расходы на продажу».

Если Учетной политикой предусмотрено, что себестоимость проданной продукции исчисляется по усеченной производственной себестоимости без управленческих расходов, управленческие расходы как условно постоянные отражаются по строке «Управленческие расходы». В системном учете данная информация отражается записью:

Д-т сч. 90.2 «Себестоимость продаж»

К-т сч. 26 «Общехозяйственные расходы».

По строке «Прибыль (убыток) от продаж» отражается сумма прибыли, которая рассчитывается по следующему алгоритму:

где: Вп – валовая прибыль;

Кр – коммерческие расходы;

Ар – управленческие расходы;

Пп – прибыль (убыток) от продаж.

В налоговой отчетности в составе Декларации по налогу на прибыль организации представлены приложение № 1 к листу 2 «Доходы от реализации» и приложение № 2 «Расходы, связанные с производством и реализацией».

Заполнение приложения № 1 осуществляется на основании следующих регистров налогового учета, в которых отражается:

- выручка от реализации товаров (работ, услуг) собственного производства, сформированная на основании данных бухгалтерского учета;

- выручка от реализации прочего имущества, сформированная на основании данных бухгалтерского учета;

- выручка от реализации амортизируемого имущества, сформированная по данным бухгалтерского учета.

Заполнение приложения № 2 осуществляется на основании следующих регистров налогового учета, в которых отражаются:

- прямые расходы, относящиеся к расходам текущего отчетного (налогового) периода;

- материальные расходы, относящиеся к косвенным расходам текущего отчетного (налогового) периода;

- расходы на оплату труда, относящиеся к косвенным расходам текущего отчетного (налогового) периода;

- прочие косвенные расходы.

Бухучет: списание на себестоимость

В конце отчетного периода (месяца) суммы расходов на продажу товаров, накопленные на счете 44, спишите в дебет субсчета 90-2 «Себестоимость продаж»:

Дебет 90-2 Кредит 44

– списаны расходы на себестоимость продаж.

Такой порядок предусмотрен Инструкцией к плану счетов.

Расходы на продажу товаров можно списывать на себестоимость двумя способами:

– полностью в том отчетном периоде (месяце), в котором они были понесены;

– частично с распределением между товарами, реализованными в отчетном периоде, и их остатком.

Об этом сказано в Инструкции к плану счетов.

Второй вариант списания расходов позволяет более равномерно формировать себестоимость продаж. Поэтому он рекомендован торговым организациям с сезонным характером деятельности.

Ситуация: как отразить в бухучете расходы на расфасовку и упаковку товара в торговой организации?

Отразить затраты, связанные с расфасовкой и упаковкой, можно двумя способами:

– на счете 41 «Товары»;

– на счете 44 «Расходы на продажу».

Выбранный вариант закрепите в учетной политике для целей бухучета.

В первом случае расходы на расфасовку и упаковку включаются в себестоимость товаров как затраты по их доведению до состояния, в котором они пригодны к использованию. Поскольку такие расходы возникают уже после того, как товары были оприходованы, их стоимость, отраженная на счете 41 при поступлении, меняется. Это не противоречит бухгалтерскому законодательству (п. 6 ПБУ 5/01), но при таком подходе между бухгалтерским и налоговым учетом возникнут временные разницы. Дело в том, что для расчета налога на прибыль расходы на расфасовку и упаковку являются косвенными. При расчете налоговой базы они полностью признаются в том отчетном периоде, в котором организация их совершила (абз. 3 ст. 320 НК РФ). В бухучете расходы, учтенные на счете 41, списываются по мере реализации товаров (Инструкция к плану счетов). Следовательно, бухгалтер должен рассчитать и отразить отложенное налоговое обязательство (п. 15 ПБУ 18/02).

При втором варианте расходы на расфасовку и упаковку в себестоимость товаров не включаются, а списываются как затраты на заготовку товаров. Таким способом могут воспользоваться только те организации, которые занимаются торговлей (в т. ч. наряду с другими видами деятельности) (п. 13 ПБУ 5/01). В этом случае временные разницы не возникнут, поскольку и в налоговом, и бухгалтерском учете расходы на упаковку и расфасовку будут списываться полностью в текущем отчетном периоде (а не по мере реализации товара) (Инструкция к плану счетов и абз. 2 ст. 320 НК РФ).

Пример отражения расходов на доведение товара до состояния, пригодного к потреблению, через счет 44 «Расходы на продажу»

ООО «Торговая фирма “Гермес”» закупило партию сахарного песка, упакованного в мешки по 50 кг. Стоимость партии – 500 000 руб. (без учета НДС). Перед продажей сахарного песка в розницу организация расфасовывает его в полиэтиленовые пакеты по 1 кг. Для этих целей «Гермес» закупил упаковочные пакеты на общую сумму 8000 руб. (без учета НДС). Прочие расходы на расфасовку и упаковку сахара составили 10 000 руб.

Для учета упаковки к счету 41 «Товары» открыт субсчет «Тара под товаром и порожняя» (41-3), для учета товаров – субсчет «Товары на складах» (41-1).

В учете организации сделаны следующие записи:

Дебет 41-1 Кредит 60 – 500 000 руб. – оприходован сахарный песок;

Дебет 41-3 Кредит 60 – 8000 руб. – оприходованы полиэтиленовые пакеты для расфасовки сахара;

Дебет 44 Кредит 41-3 – 8000 руб. – списана стоимость пакетов, израсходованных на расфасовку;

Дебет 44 Кредит 70 (69, 76…) – 10 000 руб. – списаны расходы, связанные с расфасовкой и упаковкой сахарного песка.

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета доходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Без связи никуда

На практике организация может либо оплачивать связь самостоятельно, заключив договор с компанией-оператором, либо компенсировать стоимость телефонных разговоров сотрудников. Следовательно, проводки в бухучете по услугам связи будут различаться.

Если речь идет о заключении договоров на оказание услуг мобильной связи, то оператор предоставляет организации определенное количество абонентских номеров (сим-карт) и периодически выставляет счета на оплату (раздел 2 Правил, утв. постановлением Правительства от 09.12.2014 № 1342).

Что касается учета, начнем с того, к каким расходам относятся услуги связи в бухучете. Такие затраты включаются в состав расходов по обычным видам деятельности (п. 5. 7 ПБУ 10/99). Что касается расчетов с операторами связи, то в учете такие расчеты нужно отразить на счете 60 «Расчеты с поставщиками и подрядчиками».

Отражение расходов на мобильную связь зависит от того, в каком подразделении работает сотрудник. Проводки по услуги связи:

- Дт 20 (23, 25, 26, 29, 44…) Кт 60 – отражена стоимость услуг мобильной связи на основании документов, полученных от оператора связи.

- Дт 60 Кт 51 – оплачены услуги мобильной связи.

На практике встречаются ситуации, когда организация оплачивает не только рабочие, но и личные переговоры сотрудников. Если стоимость личных переговоров работники не возмещают, то такие затраты нужно включить в состав прочих расходов:

- Дт 73 Кт 60 – отражена стоимость телефонных разговоров, не подлежащая возмещению.

- Дт 91-2 Кт 73 – списана стоимость личных разговоров сотрудников, не возмещаемых ими.

- Дт 70 Кт 68 «Расчеты по НДФЛ» – удержан из зарплаты НДФЛ, рассчитанный со стоимости личных телефонных разговоров.

- Дт 91-2 Кт 69 – начислены страховые взносы на стоимость личных телефонных разговоров.

- Если же работники возмещают личные затраты на услуги связи, проводки в бухучете 1С 8.3 будут такими:

- Дт 73 Кт 60 – отражена стоимость личных разговоров, возмещаемая сотрудниками.

- Дт 70 Кт 73 – удержана из зарплаты стоимость личных телефонных разговоров.

Как отразить в учете списание затрат на производство?

Разница представляет собой прибыль или убыток от продаж за текущий месяц. Эта сумма записывается заключительной датой месяца по дебету счета 90.9 и кредиту счета 99 “Прибыли и убытки” (в случае прибыли) или по дебету счета 99 “Прибыли и убытки” и кредиту счета 90.9 (в случае убытка).

Таким образом, по окончании каждого месяца на синтетическом (общем) счете 90 “Продажи” сальдо (остатка) быть не должно. Однако все субсчета этого счета имеют дебетовое или кредитовое сальдо, величина которого увеличивается, начиная с января до декабря отчетного года.

В декабре отчетного года после списания финансового результата за указанный месяц внутри счета 90 “Продажи” производятся заключительные записи по закрытию всех субсчетов. Для этого оборотами со всех субсчетов списываются соответствующие сальдо на субсчет 90.9. Субсчета 90.2, 90.3 закрываются записями по кредиту в дебет субсчета 90.9. Сумма с субсчета 90.1 списывается с дебета в кредит субсчета 90.9. В результате произведенных записей по состоянию на 1 января нового отчетного года ни один из субсчетов счета 90 “Продажи” сальдо не имеет.

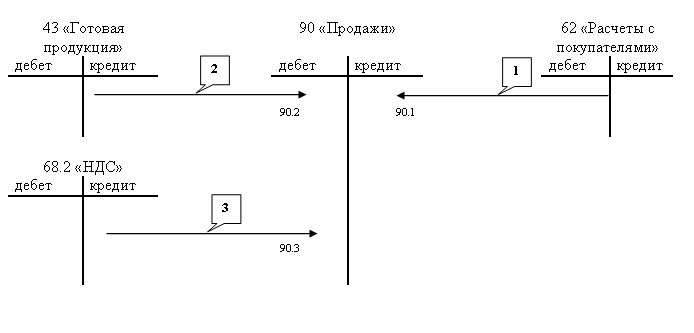

Учет реализации продукции

Схематично корреспонденцию счетов по учету реализации продукции можно представить следующим образом.

1. Отражена возникшая задолженность покупателя за отгруженную ему продукцию.

2. Списана фактическая себестоимость реализованной продукции.

3. Начислен НДС по операции реализации продукции.

Бухгалтерские проводки по продаже готовой продукции согласно условиям задачи будут выглядеть следующим образом.

3.1. Отражена возникшая задолженность покупателя за отгруженную ему продукцию, согласно условию задачи, цена реализации продукции 23600 руб.

Дт60 “Расчеты с покупателями и заказчиками” 23600,00 руб.

Кт90.1 “Выручка” 23600,00 руб.

3.2. Списана фактическая себестоимость реализованной продукции. Согласно результату расчета в п.2 этой задачи, фактическая себестоимость готовой продукции равна 16100 руб.

Дт90.2 “Готовая продукция” 16100,00 руб.

Кт43.1 “Готовая продукция №1” 16100,00 руб.

3.3. Начислен НДС по операции реализации продукции. Согласно условию задачи, цена продукции (23600 руб.) включает в себя НДС 3600 руб.

Дт90.3 “НДС” 3600,00 руб.

Кт68.2 “НДС” 3600,00 руб.

3.4. Хотя этого нет в условии задачи, если покупателем произведена оплата за отгруженную ему продукцию, то оплата покупателя будет отражена следующей проводкой.

Дт51 “Расчетный счет” 23600,00 руб.

Кт62 “Расчеты с покупателями и заказчиками” 23600,00 руб.

Минфин РФ в очередной раз рассмотрел обращение по поводу учета расходов на топливо в целях налога на прибыль.

В своем письме финансовое ведомство сообщает, что порядок заполнения путевых листов не относится к его компетенции, с этим вопросом налогоплательщикам рекомендовано обращаться в Минтранс РФ.

В пределах своих полномочий чиновники напомнили нормы НК РФ, по которым издержки на служебный транспорт и компенсации за использование личных автомобилей для рабочих поездок отнесены к прочим расходам организаций. При этом размер возмещения сотрудникам – мото- и автовладельцам ограничен Постановлением Правительства РФ от 08.02.2002 № 92.

Кроме того, финансисты подчеркнули, что любые расходы в целях налога на прибыль должны быть обоснованны и документально подтверждены, что подразумевает оформление доказательной базы затрат в соответствии с законодательством РФ или обычаями делового оборота иностранного государства, если они были произведены за границей.

Примечание редакции:

хотим напомнить регламент указанного постановления Правительства РФ компенсаций работникам, решающим служебные задачи на личном транспорте:

– для собственников легковых машин с рабочим объемом двигателя до 2 л компенсация не может превышать 1 200 рублей в месяц;

– свыше 2 л – 1 500 рублей;

– сотрудники на мотоциклах не могут рассчитывать на сумму более 600 рублей.

Путевые листы, о которых налоговики не стали распространяться, заполняются в порядке, утвержденном Приказом Минтранса РФ от 18.09.2008 № 152. В конце прошлого года в указанный документ был внесен ряд изменений, об этом мы писали здесь.

Кроме того, отметим, что горюче-смазочные материалы не дают покоя бухгалтерам уже давно. Финансовые и налоговые ведомства в своих разъяснениях указывают то на возможность нормирования ГСМ в соответствии с инструкциями Минтранса РФ, то на необходимость им следовать, а иной раз и вовсе закрывают на них глаза.

Так, письмо Минфина РФ от 14.01.2009 № 03-03-06/1/15 гласит, что обоснованность затрат на топливо напрямую зависит от применения норм, утвержденных Распоряжением Министерством транспорта РФ 14.03.2008 № АМ-23-р.