Бухгалтерский учет сдачи в аренду помещений

Наряду с общими положениями кодекс устанавливает особенности использования отдельных видов имущества: транспортных средств, зданий, сооружений, финансовой аренды. Наиболее часто объектами аренды являются помещения под офис, нежилые помещения для производственных нужд, автомобили, оборудование и другие основные средства: Учет арендуемого имущества и сумм арендной платы необходимо вести у арендодателя и у арендатора. Величина арендной платы – калькуляционная единица, которая зависит от условий договора.

Договор аренды: правовые основы

Арендные отношения регулируются главой 34 Гражданского кодекса РФ (далее – ГК РФ).

По договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование. Плоды, продукция и доходы, полученные арендатором в результате использования арендованного имущества в соответствии с договором, являются его собственностью (ст. 606 ГК РФ).

В аренду могут быть переданы земельные участки и другие обособленные природные объекты, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования (непотребляемые вещи) (п. 1 ст. 607 ГК РФ).

В договоре аренды должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче арендатору в качестве объекта аренды (п. 3 ст. 607 ГК РФ).

Право сдачи имущества в аренду принадлежит его собственнику. Арендодателями могут быть также лица, управомоченные законом или собственником сдавать имущество в аренду (ст. 608 ГК РФ).

Договор аренды на срок более года, а если хотя бы одной из сторон договора является юридическое лицо, независимо от срока, должен быть заключен в письменной форме (п. 1 ст. 609 ГК РФ).

Договор аренды здания или сооружения, заключенный на срок не менее года, подлежит государственной регистрации и считается заключенным с момента такой регистрации (п. 2ст. 651 ГК РФ).

Арендатор обязан своевременно вносить плату за пользование имуществом (арендную плату). Порядок, условия и сроки внесения арендной платы определяются договором аренды (п. 1 ст. 614 ГК РФ).

Арендная плата устанавливается за все арендуемое имущество в целом или отдельно по каждой из его составных частей в виде:

1) определенных в твердой сумме платежей, вносимых периодически или единовременно;

2) установленной доли полученных в результате использования арендованного имущества продукции, плодов или доходов;

3) предоставления арендатором определенных услуг;

4) передачи арендатором арендодателю обусловленной договором вещи в собственность или в аренду;

5) возложения на арендатора обусловленных договором затрат на улучшение арендованного имущества.

Стороны могут предусматривать в договоре аренды сочетание указанных форм арендной платы или иные формы оплаты аренды (п. 2 ст. 614 ГК РФ).

Если иное не предусмотрено договором, размер арендной платы может изменяться по соглашению сторон в сроки, предусмотренные договором, но не чаще одного раза в год (п. 3 ст. 614 ГК РФ).

Учет арендованных основных средств

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31.10.2000 № 94н) для обобщения информации о наличии и движении основных средств, арендованных организацией, предназначен забалансовый счет 001 “Арендованные основные средства”

Арендованные основные средства учитываются на счете 001 “Арендованные основные средства” в оценке, указанной в договорах на аренду.

В случаях, когда в договоре аренды оценочная стоимость имущества не указана, арендованное основное средство учитывается за балансом по стоимости, равной арендной плате по договору. При увеличении в последующем суммы арендной платы оценочная стоимость, по которой арендованное основное средство отражено в учете, может пересматриваться.

Порядок определения стоимости арендованного имущества для отражения за балансом следует закрепить в учетной политике организации.

Пример

Организация получила в аренду автомобиль. В передаточном акте указана оценочная стоимость автомобиля в размере 500 тыс. руб.

На дату передаточного акта в учете организации сделана проводка:

Дебет 001 – 500 000 руб. – отражена стоимость арендованного автомобиля в оценке, указанной в договоре.

Пример

Организация арендует под офис нежилое помещение. В договоре аренды стоимость помещения не указана. Арендная плата составляет 100 тыс. руб. в месяц. Договор аренды заключен на 5 лет. На дату передаточного акта в учете организации сделана проводка:

Дебет 001 – 6 000 000 руб.

Как перейти на учет аренды по новому стандарту?

Пример: бюджетное учреждение, общеобразовательная школа, имеет на балансе здание тира, владеет им на праве оперативного управления.

С 1 января 2017 года по согласованию с учредителем школа передает здание тира в пользование коммерческой организации. Договор аренды заключен на три года. Арендный платеж составляет 10 000 ₽ в месяц. Арендодатель возмещает расходы учреждения по коммунальным платежам. В договоре есть условие о возврате арендатором здания тира после окончания срока в условиях годности к дальнейшей эксплуатации. Бюджетное учреждение предполагает использовать этот актив в дальнейшей хозяйственной деятельности.

Школа является арендодателем и договор, заключенный в 2017 году, на основании информации о сроках и размерах арендных платежей с точки зрения СГС «Аренда» на 1 января 2018 года отнесен к операционной аренде.

- Провела инвентаризацию имущества, переданного в пользование в соответствии с договорами, заключенными до 1 января 2018 года и действующим в период применения СГС «Аренда». Провела анализ договора аренды, на основании которого учреждение передало во временное пользование здание тира.

- Определила оставшийся срок полезного использования объекта операционной аренды, оставшийся срок пользования тира. Из условий договора оставшийся срок пользования зданием тира арендатором составит 2 года, срок полезного использования объекта после окончания договора аренды составит 25 лет.

- Бухгалтерия запросила и получила акт сверки по арендным платежам. Определила, что общая сумма арендных платежей за оставшийся срок использования тира, которую заплатит арендатор (начиная с 1 января 2018 года и до завершения срока договора) составит 240 000 ₽.

- Профессиональное суждение бухгалтера об отнесении данного договора к договорам операционной аренды оформлено в виде текстового документа, составленного в произвольной форме.

- Пользуясь рекомендациями Минфина в письме от 13.12.2017 № 02-07-07/83463, бухгалтер учреждения составила бухгалтерскую справку ф. 0504833 для формирования в межотчетный период входящих остатков по объекту учета аренды, в которой:

- Отражена сумма расчетов с пользователями имущества по арендным платежам:

Дебет 0 205 21 000 Кредит 0 401 30 000 — 240 000 ₽.

(в сумме арендных платежей за оставшийся срок полезного использования объектов учета аренды). - Отражен объем ожидаемого дохода от арендных платежей:

Дебет 0 401 30 000 Кредит 0 401 40 121 — 240 000 ₽. - Отражен перенос дебиторской задолженности по коммунальным (условным арендным) платежам:

Дебет 0 401 30 000 Кредит 0 205 31 000

Дебет 0 205 35 000 Кредит 0 401 30 000

(в сумме дебиторской задолженности по возмещению расходов в рамках арендных отношений по состоянию на 1 января 2018 года):

информацию о передаче здания тира арендатору в рамках операционной аренды бухгалтер отразила в Инвентарной карточке учета нефинансовых активов ф. 0504031.

Как заполнить инвентарную карточку при сдаче имущества в аренду комментирует Александр Опальский, лектор онлайн-курса в Контур.Школе «Главный бухгалтер организации государственного сектора. Подготовка на соответствие профстандарту «Бухгалтер» (код А,В)»:

Авансовые платежи

Арендатор может оплачивать аренду предварительно – авансом.

Полученный авансовый платеж отразите на отдельном субсчете к счету 62:

Дебет 51 Кредит 62 (76) субсчет «Расчеты по авансам полученным» – поступил аванс от арендатора.

После того как наступит период, в счет которого получена сумма предварительной оплаты, в учете сделайте записи:

Дебет 62 (76) Кредит 90-1 (91-1) – начислена арендная плата;

Дебет 62 (76) субсчет «Расчеты по авансам полученным» Кредит 62 (76) – зачтена часть аванса, полученного от арендатора.

Такой порядок учета основан на положениях пункта 3 ПБУ 9/99 и Инструкции к плану счетов.

Пример отражения в бухучете арендодателя сумм арендной платы, поступившей авансом. Передача имущества в аренду – отдельный вид деятельности организации

Одним из видов деятельности ООО «Альфа» является сдача в аренду основных средств. В январе «Альфа» передала в аренду нежилое помещение сроком на 18 месяцев. Ежемесячная величина арендной платы составляет 90 000 руб. (в т. ч. НДС – 13 729 руб.).

В этом же месяце арендатор перечислил аванс в размере 1 620 000 руб. (90 000 руб. × 18 мес.).

В бухучете организации сделаны следующие записи.

В январе:

Дебет 51 Кредит 62 субсчет «Расчеты по авансам полученным» – 1 620 000 руб. – поступил аванс от арендатора;

Дебет 76 субсчет «Расчеты по НДС с авансов полученных» Кредит 68 субсчет «Расчеты по НДС» – 247 119 руб. (1 620 000 руб. × 18/118) – начислен НДС с полученного аванса;

Дебет 62 Кредит 90-1 – 90 000 руб. – начислена арендная плата;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 13 729 руб. – начислен НДС с суммы арендной платы;

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 – 90 000 руб. – зачтена часть аванса, полученного от арендатора, в счет его задолженности по арендной плате;

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов полученных» – 13 729 руб. – предъявлен к вычету из бюджета НДС, начисленный с суммы полученного аванса.

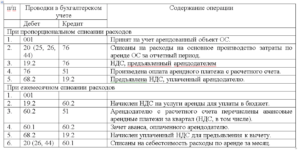

Аренда офиса проводки по бухгалтерскому учету

— оплачены ремонтные работы; Дебет 20, 26, 44 Кредит 60 — начислена арендная плата; Дебет 19 Кредит 60 — выделен НДС в составе арендной платы; Дебет 60 Кредит 76 — зачтены ремонтные расходы в счет арендной платы; Дебет 90-2 Кредит 20, 26, 44 — списана на себестоимость арендная плата; Дебет 68, субсчет «Расчеты по НДС», Кредит 19 — принят к вычету НДС по арендной плате.

Аренда помещений в бухгалтерском учете

Не редка ситуация, когда организация для своего размещения вынуждена арендовать офисные и производственные помещения.

Данные затраты можно учесть в расходах компании.

Общий учет затрат на аренду

На последнее число месяца организация включает затраты на аренду помещения в расходы.

От предназначения площади (склад, офис, производственный цех и т.д.)зависит выбор счета отражения начисления арендной платы:

Арендодатель, являющийся плательщиком НДС, выставляет счета-фактуры:

- Дебет 19 Кредит 60 –входной НДС;

- Дебет 68 НДС Кредит 19 – НДС принят к вычету.

Но это возможно, если помещение используется для нужд, облагаемых этим налогом.

Организация арендовала офисное помещение площадью 30 м 2 . Стоимость 1200 руб/м в месяц (НДС 183 руб.).

Учет улучшений

Арендатор может улучшать имущество: делать ремонт, устанавливать сигнализацию, менять окна, двери и т.д. Их подразделяют на:

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

Неотделимые улучшения должны осуществляться после согласования с арендодателем, иначе он вправе не возмещать их стоимость.

Исключением является проведение капитального ремонта, который увеличивает первоначальную стоимость объекта недвижимости.

Расходы на неотделимые улучшения учитываются:

по дебету счета 08 и кредиту счетов, благодаря которым х они были произведены 10, 20, 26, 60, и т.д.

Сам факт неотделимого улучшения, а точнее его принятие к учету отражается записью:

Дебет 08 Кредит 01 (для капитальных вложений).

По улучшениям в данном случае НДС принимают к вычету. Когда улучшение связано с поддержанием помещения в рабочем состоянии, то расходы списываются единовременно проводкой:

В случае, когда арендодатель возмещает затраты арендатора не неотделимые улучшения, делают проводку:

С проводками вряд ли возникнут проблемы у квалифицированного бухгалтера.

Весь вопрос в том, насколько реальные суммы указаны в договоре аренды… а то у нас как-то принято на бумаге занижать реальные цифры, а на деле оплачивать гораздо большие суммы…

Бухгалтерская пресса и публикации 2008

Передача здания (помещения) в аренду отражается в учете арендодателя внутренними записями по счетам 01 «Основные средства» и 02 «Амортизация основных средств»: Дебет 01, субсчет «Основные средства, сданные в аренду» Кредит 01, субсчет «Собственные основные средства» — на сумму первоначальной (восстановительной) стоимости здания (помещения); Дебет 02, субсчет «Амортизация собственных основных средств» Кредит 02, субсчет «Амортизация основных средств, сданных в аренду» — на сумму амортизации, накопленной на момент сдачи здания (помещения) в аренду.

¦ Бухгалтерские записи апреля в связи с выплатой ¦ ¦ арендной платы за II квартал ¦ ¦Удержан НДФЛ при выплате ¦ ¦ ¦ ¦ ¦ ¦арендной платы ¦ ¦ ¦ ¦ Налоговая ¦ ¦((3000 x 3 — 400) x 13%) ¦ 76-5 ¦ 68 ¦ 1 118¦ карточка ¦ ¦Выплачена арендная плата ¦ ¦ ¦ ¦ ¦ ¦за вычетом НДФЛ ¦ ¦ ¦ ¦ Расходный ¦ ¦(3000 x 3 — 1118) ¦ 76-5 ¦ 50 ¦ 7 882¦ кассовый ордер ¦ ¦ Бухгалтерские записи июля в связи с выплатой ¦ ¦ арендной платы за III квартал ¦ ¦Удержан НДФЛ при выплате ¦ ¦ ¦ ¦ ¦ ¦((3000 x 6 — 400 x 4) x ¦ ¦ ¦ ¦ Налоговая ¦ ¦x 13% — 1118) ¦ 76-5 ¦ 68 ¦ 1 014¦ карточка ¦ ¦Выплачена арендная плата ¦ ¦ ¦ ¦ ¦ ¦за вычетом НДФЛ ¦ ¦ ¦ ¦ Расходный ¦ ¦(3000 x 3 — 1014) ¦ 76-5 ¦ 50 ¦ 7 986¦ кассовый ордер ¦ ¦ Бухгалтерские записи октября в связи с выплатой ¦ ¦ арендной платы за IV квартал ¦ ¦Удержан НДФЛ при выплате ¦ ¦ ¦ ¦ ¦ ¦((3000 x 9 — 400 x 4) x ¦ ¦ ¦ ¦ Налоговая ¦ ¦х 13% — 1118 — 1014) ¦ 76-5 ¦ 68 ¦ 1 170¦ карточка ¦ ¦Выплачена арендная плата ¦ ¦ ¦ ¦ ¦ ¦за вычетом НДФЛ ¦ ¦ ¦ ¦ Расходный ¦ ¦(3000 x 3 — 1170) ¦ 76-5 ¦ 50 ¦ 7 830¦ кассовый ордер ¦ центр по бухгалтерскому учету Сообщений: 6 324 отнесла налог на расход Дт 20 КТ 68 а это вообще мрак! заплатили за коммунальные платежи через сберкассу Дт 20 кт 50 А статья ничего заумного не содержит, а очень простая и по элементарным вопросам.

ОСОБЕННОСТИ УЧЕТА АРЕНДЫ ИМУЩЕСТВА В 2019 ГОДУ

И.В. Артемова, главный бухгалтер, консультант

| В 2019 году учет объектов аренды и расчетов с арендаторами необходимо вести с применением федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда» (далее – СГС «Аренда»), утвержденного приказом Минфина России от 31.12.2016 № 258н. |

Стандарт «Аренда»

В 2018 году вступил в силу СГС «Аренда», и соответствующие изменения в части учета объектов аренды были внесены приказом Минфина России от 31.03.2018 № 64н в Инструкцию по применению Единого плана счетов, утвержденную приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н), и инструкции по учету. Рекомендации по применению СГС «Аренда» доведены системным письмом Минфина России от 13.12.2017 № 02-07-07/83464 (далее – Письмо № 02-07-07/83464). Положения СГС «Аренда» применяются одновременно с положениями СГС «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» (утв. приказом Минфина России от 31.12.2016 № 256н).

Типовой договор и классификация аренды

В соответствии с СГС «Аренда» все арендные отношения делятся на операционную и финансовую аренду. В зависимости от вида арендных отношений осуществляется учет объекта аренды и расчетов с арендатором или арендодателем. Операционная аренда – аренда, при которой все существенные операционные риски и выгоды, связанные с использованием объекта аренды, несет правообладатель (арендодатель). Финансовая аренда – аренда, при которой все существенные операционные риски и выгоды, связанные с использованием объекта аренды, несет пользователь (арендатор). На дату начала арендных отношений производится их классификация в качестве финансовой или операционной аренды. Порядок отражения в бухгалтерском учете операций по аренде зависит от того, какая сторона арендных отношений несет существенные операционные риски и выгоды, связанные с использованием объекта аренды ( СГС «Аренда»). В пунктах и СГС «Аренда» приводятся признаки, позволяющие классифицировать арендные отношения. Заключение казёнными, бюджетными и автономными учреждениями договоров аренды, если учреждение выступает в них арендодателем, возможно при соблюдении ограничений в отношении прав учреждений по распоряжению государственным (муниципальным) имуществом. В частности, сделки с недвижимым имуществом согласовываются:

| – | казённым учреждением – с главными распорядителями бюджетных средств; | |

| – | бюджетным учреждением – с учредителем; | |

| – | автономным учреждением – с учредителем, если недвижимость получена от него или приобретена за счет его средств. |

Сдача в аренду помещений образовательным учреждениемот 26.07.2006 № 135-ФЗ случаи передачи в аренду имущества:

| – | на срок не более чем 30 календарных дней в течение шести последовательных календарных месяцев; | |

| – | являющегося частью или частями помещения, здания, строения или сооружения, если общая площадь передаваемого имущества составляет не более чем 20 м2 и не превышает 10% площади соответствующего помещения, здания. |

Договор аренды федерального недвижимого имущества (кроме земельных участков), заключаемый без торгов, должен заключаться по рекомендуемой форме, которая доведена письмом Росимущества от 18.02.2016 № ОД-14/6246. В качестве примера рассмотрим приведенную в письме рекомендованную договора аренды федерального недвижимого имущества, закрепленного за федеральными органами исполнительной власти (ФОИВ) или организациями (за исключением ФГУП), подведомственными ФОИВ. Рекомендованная форма содержит в качестве условий договора следующее:

| – | обязанность арендатора по страхованию объекта недвижимости от риска утраты (гибели), недостачи или повреждения в пользу арендодателя на весь срок действия договора аренды; | |

| – | обязанность арендодателя и арендатора заключить договоры на возмещение последним коммунальных, эксплуатационных и административно-хозяйственных расходов на срок договора; |

Событие 1. Начисление дохода физическому лицу в виде арендной платы

Начислить доход — это значит определить сумму дохода и дату, когда доход считается полученным по Налоговому кодексу. Еще раз повторимся, что отражая данное событие, не нужно путать свой расход с доходом партнера физ.лица. Так как доход не является доходом предприятия, в бухгалтерском учете событие по начислению суммы дохода лишь регистрируется в учетных регистрах, но проводками не отражается.

Получите 267 видеоуроков по 1С бесплатно:

Согласно принципу имущественной обособленности, бухгалтерские записи в виде проводок в бухгалтерских регистрах будут отражать только хозяйственные операции предприятия и не будут фиксировать увеличение личных средств данного физического лица.

Что касается даты события, то нужно переключиться на нормы главы 23 НК РФ. Ведь в этом событии организация, лишь налоговый агент, в обязанности которого входит отразить эту дату в учетных налоговых регистрах по правилам налогового учета.

Далее определимся со счетом и соотнесем сумму признанного дохода с датой факта признания дохода по ст. 223 НК РФ.

Счет учета

Относительно счета учета. Как сказано выше, доход физического лица не отражается на счетах бухгалтерского учета организации, так как не является доходом организации, лишь фиксируется в налоговых регистрах бухгалтерскими программами через документ, отвечающий за начисление дохода физическому лицу.

Дата признания дохода

Дата факта признания дохода. Ответ ищем в ст. 223 НК РФ. Доход в виде арендной платы по ГПХ признается полученным на дату выплаты, то есть в день, когда выплатили деньги, подп.1 п. 1 ст. 223 НК РФ. В нашем случае дни — 20 апреля, 20 июля, 20 октября будут днями, когда доход считается полученным по Налоговому кодексу. Именно эти даты попадают в строку 100 формы 6-НДФЛ.

Сумма признанного дохода

Доход начисляется в сумме, оговоренной в договоре. По договору физическое лицо вправе рассчитывать на ежемесячное вознаграждение. Но поскольку выплата осуществляется 1 раз в квартал по вышеуказанным датам, сумма признанного дохода будет равна 3-х месячному вознаграждению.

Так как доход не организации, а физического лица, то согласно принципу имущественной обособленности, сумма дохода физ.лица в бухгалтерском учете организации не будет отражена. Но чтобы данное событие зафиксировать в налоговых регистрах, бухгалтерской программой 1С Бухгалтерия 8.3 предлагается заполнить отдельный документ «Начисление прочих доходов» в блоке . Из налогового регистра сумма начисленного дохода попадает в строку 130 и строку 020 формы 6-НДФЛ.

Проводки по начислению НДФЛ по договору аренды с физическим лицом

Организация может заключать договор аренды помещения, здания и транспортного средства как с юридическим так и с физическим лицом. Если с юридическим лицом все просто, то при отражении операций с физическим лицом есть особенности, закрепленные статьей 226 Налогового кодекса РФ.

Отражение бухгалтером договора аренды с юридическим лицом:

- Заключение договора на аренду помещения, здания или транспортного средства.

В этом случае арендатору необходимо на основании акта приема-передачи отразить арендуемое имущество у себя в учете.

Бухгалтерской справкой создаем проводку:

Дт 001 Кт—— на стоимость арендуемого имущества.

Данная стоимость может быть согласована в договоре, закреплена в справке о балансовой стоимости от арендодателя или рассчитана. Расчет производится исходя из месячной стоимости арендной платы * на срок действия договора.

- Каждый месяц, полученный акт по аренде недвижимости от арендодателя бухгалтер будет отражать проводками:

Дт Х – Кт 60.01 – на сумму арендной платы без НДС (Х- затратный счет, который зависит от вида арендуемого имущества и целей его использования, может быть: 26, 20, 44 и т.п.)

Дт 19.04 – Кт 60.01 – на сумму входящего от поставщика услуги НДС

Если имеется правильно оформленный счет-фактура (см. Постановление правительства №1137), то бухгалтер имеет возможность поставить входящий НДС к вычету и уменьшить свою сумму налога к уплате:

Дт 68.02 – Кт 19.04 – на сумму НДС по акту.

Если арендодателю была перечислена предоплата, то по акту сформируется еще проводка:

Дт 60.01Кт 60.02 – зачет аванса.

Отражение бухгалтером договора аренды с физическим лицом:

- Заключаем договор на аренду помещения, здания, транспортного средства. Юридическое лицо и ИП запросит у арендодателя документы, удостоверяющие право собственности физического лица на данный объект, если этого не сделать, то в дальнейшем могут возникнуть проблемы.

В этом случае арендатору необходимо на основании акта приема-передачи отразить арендуемое имущество у себя в учете. Бухгалтерской справкой создаем проводку:

Дт 001 Кт—— на стоимость арендуемого имущества.

Данная стоимость может быть согласована в договоре или рассчитана. Расчет производится исходя из месячной стоимости арендной платы * на срок действия договора.

- Ежемесячно, на основании договора аренды, организация будет перечислять арендную плату физическому лицо за пользование объектом. Вот в этот момент вступает в силу статья 226 НК РФ.

Организация – плательщик будет выступать в качестве налогового агента по уплате НДФЛ (налог на доходы физического лица). Проводки:

Дт 60.01 Кт 51 (50) – на сумму арендной платы без НДФЛ по ставке 13%

Дт 68.01 Кт 51 – оплата НДФЛ организацией в качестве налогового агента

Дт Х Кт 60.01 – списание на расходы предприятия стоимости аренды с НДФЛ

Дт 60,01 Кт 68.01 – бухгалтерской справкой отражаем задолженность предприятия перед бюджетом по уплате НДФЛ в качестве налогового агента.

Перечислить НДФЛ в бюджет необходимо не позднее дня следующего за датой получения дохода физическим лицом.

Кроме того организация обязана подавать по данному физическому лицу поквартально отчет

6-НДФЛ и по итогу года справку 2-НДФЛ в налоговую инспекцию.

/ “Бухгалтерская энциклопедия “Профироста”28.06.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

Проводки по аренде

Не редка ситуация, когда организация для своего размещения вынуждена арендовать офисные и производственные помещения. Данные затраты можно учесть в расходах компании.

На какой счет отнести аренду помещения

Арендная плата по договору составляет 65 000 руб. в месяц (НДС 9915 руб.). Срок использования помещения после ремонта – 18 месяцев. Амортизация составляет 5280 руб. в месяц.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 26 | 60.01 | Начислена арендная плата за помещение | 65 000 | Акт приемки/передачи Договор аренды Счет-фактура |

| 60.01 | 51 | Перечислены деньги арендодателю | 65 000 | Платежное поручение |

| 19 | 60.01 | Учтен НДС по аренде | 9915 | Счет-фактура |

| 68 НДС | 19 | Возмещение НДС | 9915 | Счет-фактура |

| 08 | 10.01 | Отражены расходы на материалы на неотделимые улучшения | 273 525 | Товарная накладная |

| 08 | 60.01 | Отражены расходы на услуги строительной организации на неотделимые улучшения | 120 000 | Акт выполненных работ |

| 19 | 68 НДС | Учтен НДС со стоимости улучшений | 60 029 | Счет-фактура |

| 68 НДС | 19 | НДС принят к вычету | 60 029 | Счет-фактура |

| 20 | 02 | Ежемесячная амортизация ОС | 5280 | Бухгалтерская справка |

| 02 | 01 | Списана амортизация за весь период использования помещения | 95 040 | Бухгалтерская справка |

| 01 | 01 | Списана первоначальная стоимость улучшений | 393 525 | Бухгалтерская справка |

| 91.2 | 01 | Списана на расходы остаточная стоимость улучшений | 298 425 | Бухгалтерская справка |

| 91.2 | 68 НДС | Начислен НДС на остаточную стоимость улучшений | 45 532 | Бухгалтерская справка |

Наиболее часто объектами аренды являются помещения под офис, нежилые помещения для производственных нужд, автомобили, оборудование и другие основные средства: Учет арендуемого имущества и сумм арендной платы необходимо вести у арендодателя и у арендатора. Величина арендной платы – калькуляционная единица, которая зависит от условий договора. В частности, существенными условиями при определении арендной платы могут быть:

- Кто оплачивает текущие расходы по содержанию имущества;

- Каков срок аренды и подлежит ли договор государственной регистрации;

- Предусмотрена ли возможность выкупа объекта аренды;

- Предусмотрена ли возможность передачи объекта в субаренду;

- Включает ли аренда транспортного средства услуги экипажа.

Основанием для передачи объекта в аренду является договор и акт приема-передачи арендуемого объекта.

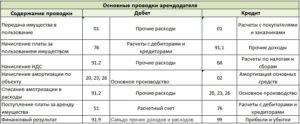

Бухгалтерские проводки по операциям аренды

Проводка выполняется ежемесячно.Если плата получена у арендатора При оплате аренды наперед, величину таких расходов у арендатора следует показывать на счете 97. Рассмотрим это на предыдущем примере:

- Дт 76 Кт 51 = 72000 – оплачено за аренду оборудования наперед;

- Дт 97 Кт 76 = 60000 – показана оплаченная наперед аренда в составе расходов будущих периодов;

- Дт 19 Кт 76 = 12000 – выделен НДС;

- Дт 20 Кт 97 = 5000 – включена в затраты текущего месяца часть оплаты аренды;

- Дт 68 Кт 19 = 1000 – НДС, относящийся арендной плате за месяц.

Последующий выкуп арендуемого имущества При выкупе арендованного имущества в первую очередь собственнику необходимо перечислить выкупную стоимость объекта: Дт 76 Кт 51. После того объект принимается на баланс. Все расходы, связанные с поступлением такого имущества, необходимо отразить на счете 08.

Некоторые бухгалтерские проводки для арендодателя

Например, предприятие подписало договор о сдаче своего оборудования в аренду сроком на 12 месяцев, в соответствии с которым арендная плата составляет 72000 рублей за весь период (в т.ч. НДС 12000 рублей). Арендатор перечислил всю сумму единоразово на расчетный счет собственника при передаче оборудования в аренду. Арендодатель в бухгалтерском учете должен выполнить следующие проводки:

- Дт 51 Кт 76 = 72000 – получено на расчетный счет за аренду;

- Дт 76 Кт 68 = 12000 – начислен НДС, подлежащий уплате с арендной платы, перечисленной наперед;

- Дт 76 Кт 98 = 60000 – отражена сумма дохода по аренде, полученная наперед;

- Дт 98 Кт 90 = 5000 – на сумму выручки от предоставления оборудования в аренду. Проводка выполняется ежемесячно на протяжении срока аренды;

- Дт 68 Кт 76 = 1000 – на сумму восстановленного НДС.

Учет аренды помещения в 1с бухгалтерия 8

Ответы на вопросы по учету аренды оборудования Вопрос №1. В договоре аренды не указана стоимость оборудования, передаваемого в аренду. Как арендатору оценить объект, и по какой стоимости отразить его за балансом? В такой ситуации можно выбрать один из трех вариантов:

- Можно самостоятельно оценить имущество. За основу оценки берется величина материального ущерба, которую придется возместить собственнику в случае, если оборудование будет испорчено арендатором.

Аренда помещения проводки у арендодателя

Также на предприятиях создаются собственные программы, учитывающие специфику конкретного производства.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс РФ: в двух частях. -10-е издание. – М.: “Ось-89”, 2013 г.

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. № 94н с изменениями от 18 сентября 2006 г.) – М.: Бератор, 2011 г.

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина РФ от 29 июля 1998 г. № 34н с изменениями от 24 марта 2011 г.)

4. Положение по бухгалтерскому учету “Учет основных средств” ПБУ 6/01 (утверждено Приказом Минфина РФ от 30 марта 2001 г. № 26н в редакции от 27.11.2012 г. // Комментарии к нормативным актам. – 2011. — № 16

5. Приказ Минфина России от 06.10.2012г. “Об утверждении Положения по бухгалтерскому учету “Учетная политика организации” ПБУ 1/2011г.

6. Приказ Минфина России от 22 июля 2003 года № 67н “О формах бухгалтерской отчетности организаций” – М.: Бератор, 2007.

7. Приказ Минфина России от 6 июля 1999 г. № 43н “Об утверждении Положения по бухгалтерскому учету “Бухгалтерская отчетность организации” ПБУ 4/99″, в редакции от 18.09.2006г. – М.: Бератор, 2009. – 33с.

8. Приказ Минфина России от 9 июня 2001г. № 44н “Об утверждении Положения по бухгалтерскому учету “Учет материально-производственных запасов” ПБУ 5/01″, в редакции от 26.03.2007г. – М.: Гросс Медиа, 2012 г.

9. Приказ Минфина России от 28 декабря 2001 г. № 119н “Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов” – М.: ИНФРА-М, 2013 г.

10. Классификация основных средств, включаемых в амортизационные группы (утв. постановлением Правительства РФ от 1 января 2002 г. № 1 с изменениями от 18 ноября 2006 г.) – М.: ГроссМедиа, 2006. – 240 с.

11. Методические указания по бухгалтерскому учету основных средств (утверждены приказом Минфина РФ от 13 октября 2003 г. № 91н) – М.: ГроссМедиа, 2011 г.

12. Постановление Госкомстата РФ от 21.01.2003 года № 7 “Об утверждении унифицированных форм по учету основных средств” // Практическая бухгалтерия. – 2013 г. — № 12.

13. Антипкин С. Основные средства как вклад в уставный капитал организации // Финансовая газета. – 2013. — № 10.

14. Аникин П. Учет основных средств: новое ПБУ против МСФО // Консультант. – 2011 г. — № 7.

15. Асеева Л. Амортизация основных средств // Финансовая газета. – 2014. — № 19.

16. Беляева Н.А. Амортизация основных средств в налоговом учете: определение первоначальной стоимости и срок полезного использования // Налоговый учет для бухгалтера. – 2012 г. — № 5.

17. учебник бух учета

18. Гулина А.А. Основные средства по новому // Главбух. – 2014.

19. Жирнова И. Ю. Изменения в учете основных средств // Главбух. – 2012 г. — № 8.

20. Ершова С.И. Амортизация в целях налогового учета // Практическая бухгалтерия. — 2009. — № 1. С. 15-19.

21. анализ книга

22. Минаева М.А., Столбов Е.П. Изменения в правилах учета основных средств (ПБУ 6/01) // Налоговый учет для бухгалтера. – 2015 г. — № 3. 35.

23. Неугодова И.Г. Амортизация. Лизинг и аренда основных средств // Главбух. – 2013 г. — № 8.

24. Славинская О.А. Расчет амортизации по новым правилам // Главбух.- 2015 г. — № 2.

25. Интернет ресурсы

Date: 2016-05-23; view: 198; Нарушение авторских прав

| Понравилась страница? Лайкни для друзей: |