Наиболее распространенные проводки по выбытию материалов

Приобретение материально-производственных запасов (МПЗ) по безналичному расчету регламентировано п.5-11 ПБУ 5/01, п.1 ст.254 НК РФ.

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10.01 | 60.01 | 50 000 | Поступление МПЗ | Товарная накладная (ТОРГ-12) |

| 19.03 | 60.01 | 9 000 | Учтен НДС по приобретенным МПЗ | Счет фактура полученный |

| 60 | 51 | 59 000 | Оплата поставщику за МПЗ | Банковская выписка |

| 68.02 | 19.03 | 9 000 | НДС принят к вычету | Книга покупок |

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71.01 | 50.01 | 15 000,00 | Выдача денежных средств сотруднику под отчет на приобретение ТМЦ | Распоряжение руководителя, Расходный кассовый ордер (КО-2) |

| 10.09 | 71.01 | 12 711,86 | Авансовый отчет сотрудника по приобретенным ТМЦ | Авансовый отчет,Товарная накладная (ТОРГ-12) |

| 19.03 | 71.01 | 2 288,14 | Учтен НДС по приобретенным ТМЦ | Счет фактура полученный |

| 68.02 | 19.03 | 2 288,14 | НДС принят к вычету | Книга покупок |

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71.01 | 50.01 | 20 000,00 | Выдача денежных средств сотруднику под отчет на приобретение ТМЦ | Распоряжение руководителя, Расходный кассовый ордер (КО-2) |

| 10.09 | 71.01 | 22 500,00 | Авансовый отчет сотрудника по приобретенным ТМЦ | Авансовый отчет,Товарный чек |

| 71.01 | 50.01 | 2 500,00 | Выдача денежных средств сотруднику (сумма перерасхода по авансовому отчету) | Авансовый отчет,Расходный кассовый ордер (КО-2) |

По номенклатуре «Доски 4х4» в организации был остаток в количестве 150 штук на общую сумму 40 500,00 руб.:

- Рассчитаем среднюю стоимость: 40 500,00 / 150 = 270,00 руб.;

- Рассчитаем стоимость переданного материала в производство: 70 * 270,00 = 18 900,00 руб.

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20.01 | 10.01 | 18 900,00 | Передача материалов в производство | Требование-накладная на отпуск материалов по форме № М-11 |

Рассчитаем среднюю стоимость:

- тетради 10 280,00 / 400 = 25,70 руб.;

- ручки 8 525,00 / 550 = 15,50 руб.

Рассчитаем стоимость списанного материала на общехозяйственные расходы:

- тетради 50 * 25,70 = 1 285,00 руб.;

- ручки 100 * 15,50 = 1 550,00 руб.

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 26.01 | 10.01 | 1 285,00 | Списано канцелярских товаров (тетрадей) в подразделение «Бухгалтерия» | Требование-накладная на отпуск материалов по форме № М-11 |

| 26.01 | 10.01 | 1 550,00 | Списано канцелярских товаров (ручек) в подразделение «Бухгалтерия» |

Выбывающие материалы списываются с кредита счета 10 «Материалы» в дебет счетов, определяемых целью или причиной выбытия материалов.

| Дебет | Кредит | Примечание | Факты хозяйственной жизни |

| 20 | 10 | Цель | Материалы отпущены для производства продукции, работ, услуг |

| 23 | 10 | Цель | Материалы отпущены во вспомогательные производства |

| 25 | 10 | Цель | Материалы отпущены на общепроизводственные нужды |

| 90.02 | 20,23,25 | Цель | Сформирована материальная составляющая себестоимости продукции, работ и услуг, ради которых создавалось предприятие |

| 26 | 10 | Цель | Материалы отпущены на общехозяйственные нужды |

| 90.08 | 26 | Цель | Сформирована материальная составляющая расходов по управлению производственным процессом по методу директ-костинг |

| 44 | 10 | Цель | Использованы материалы для проведения рекламной акции |

| 91.2 | 10 | Причина | Непроизводственное использование материалов. Не принимаются к налоговому учету |

| Недостача | |||

| 94 | 10 | Причина | Снятие с учета материалов, вследствие пропажи со склада |

| 73 | 94 | Причина недостачи обнаружена и убытки возместит сотрудник, виновный в обнаруженной недостаче на складе | |

| 91.2 | 94 | Причина недостачи не установлена и отнесена на непроизводственные расходы, которые в целях налога на прибыль не принимаются | |

| Порча | |||

| 91.2 | 10 | Причина | По причине полной или частичной порчи материалов возникли непроизводственные расходы материалов в размере расчетных потерь. Не принимаемые к налоговому учету расходы |

| Дебет | Кредит | Сумма в рублях | Факты хозяйственной жизни |

| 62.01 | 91.01 | 11 800 | Сформирована дебиторская задолженность покупателя на договорную стоимость материалов |

| 91.02 | 10.01 | 8 000 | Списаны с учета материалы по стоимости, числящейся в бухучете |

| 91.02 | 68.02 | 1 800 | Предъявлен НДС покупателю |

| 51 | 62.01 | 11 800 | Материалы оплачены покупателем на расчетный счет |

| 91.09 | 91.02 | 2 000 | Определена прибыль от продажи материалов. В налоговом учете попадает в состав доходов от реализации продукции, работ, услуг |

| 91.09 | 99 | 2 000 | Определен результат по году в виде прибыли при реформации баланса |

| 51 | 62.01 | 11 800 | Материалы оплачены покупателем на расчетный счет |

Выбытие материалов на сторону

31 июля 2014 Учет материалов

31 июля 2014 Учет материалов

Поступившие на склад материальные ценности (о поступлении материалов читайте здесь) могут быть использованы предприятием для своих внутрихозяйственных и производственных целей, а могут и покинуть предприятие. Выбытие материалов из организации на сторону может произойти в результате их продажи сторонним лицам, они могут быть внесены в качестве взноса в уставный капитал другой организации, а могут быть подарены, то есть переданы безвозмездно (без оплаты).

Как ведется учет выбытия материалов в каждом из этих случаев? Ниже разберем проводки, которые должен выполнить бухгалтер.

Отпуск материалов со склада и оценка их стоимости подробно рассмотрены в этой статье.

Продажа материалов

Так как эта операция, как правило, не является обычным видом деятельности организации, то реализацию следует оформлять не через традиционный счет 90 «Продажи», а через счет 91 «Прочие доходы и расходы».

91 счет бухгалтерского учета построен по следующему принципу:

- на субсчет 1 записи вносятся только в кредит – здесь отражаются прочие доходы;

- на субсчет 2 записи вносятся только в дебет – здесь отражаются прочие расходы;

- субсчет 9 предназначен для подведения итогового финансового результата.

При продаже материалов происходит списание их себестоимости с кредита сч.10 в дебет сч.91.2 (проводка Д91.2 К10).

Реализуются материалы по рыночной стоимости, причем нужно не забыть включить в эту стоимость НДС.

https://www.youtube.com/watch?v=khRJH7ISPts

НДС организация, продающая материальные ценности, должна уплатить в бюджет. Сумму налога необходимо выделить из суммы выручки. Если к реализуемым материалам применима ставка 18%, то для расчета НДС из суммы выручки, нужно продажную стоимость умножить на 18 и разделить на 118. Если же ставка НДС 10%, то продажная стоимость умножается на 10 и делиться на 110.

В бухгалтерии при этом необходимо выполнить проводку по начислению НДС к уплате в бюджет Д91.2 К68.НДС.

Себестоимость материалов и НДС будут выступать в качестве расходов, понесенных предприятием в связи с реализацией материальных ценностей. Если имеются еще какие-либо расходы (например, транспортные), то они также списываются в дебет сч.91.2 проводкой Д91.2 К76.

Оплата покупателем полученных ценностей отражается с помощью проводки Д51 К62.

В результате продажи на сч.91 по дебету собраны все расходы, по кредиту – все доходы. На субсчете 9 сч.91 необходимо отразить общий финансовый результат от сделки.

Для этого берутся обороты по кредиту (кредит сч.91.1) и обороты по дебету (дебет сч.91.2). Из первой величины отнимается вторая, полученная величина может быть как больше 0 в случае получения прибыли от продажи, так и меньше 0 в случае получения убытка.

Прибыль отражается проводкой Д91.9 К99, убыток – Д99 К91.9.

Проводки при продаже материалов:

| Дебет | Кредит | Название операции |

| 91/2 | 10 | Списана фактическая себестоимость материалов, направленных на продажу |

| 62 | 91/1 | Отражена выручка от продажи материалов |

| 91/2 | 68.НДС | Выделена сумма НДС для уплаты в бюджет |

| 91/9 | 99 | Финансовый результат (прибыль) от продажи материалов |

| 99 | 91/9 | Финансовый результат (убыток) от продажи материалов |

| 51 | 62 | Поступление оплаты от покупателя на расчетный счет |

Безвозмездная передача материалов

Если материальные ценности передаются другой организации без оплаты, то есть безвозмездно, то операция также оформляется через счет 91, только в данном случае будут присутствовать только расходы. Доходов не будет, так как оплаты за выбывшие материалы организация не получит.

В качестве расходов при дарении так же, как и в случае продажи, выступают себестоимость материальных ценностей, НДС, начисленная со средней рыночной стоимостью на аналогичные материалы, а также прочие сопутствующие расходы.

Проводка по списанию себестоимости материалов для безвозмездной передачи имеет вид: Д91.2 К10.

Проводка по начислению НДС с рыночной стоимости: Д91.2 К68.НДС.

Внесение материалов в УК другой организации

Внося материальные ценности в уставной капитал другой организации, предприятие делает финансовое вложение, с которого в будущем будет получать доход в виде дивидендов. Именно поэтому вклад в УК не признается расходом и не оформляется через сч.91.

В данном случае необходимо использоваться сч.58, при этом бухгалтер выполняет следующие две проводки:

Д58 К76 – отражена задолженность по вкладу в УК другой организации;

Д76 К10 – переданы материальные ценности.

При любом способе выбытия материалов с предприятия необходимо сделать отметку в карточке учета М-17 о том, что ценности выбыли.

Документальное оформление выбытия материалов

Все факты хозяйственной жизни организации как юридического лица должны быть подтверждены документально.

Требования бухгалтерского законодательства к документам определяются Федеральным Законом от 06.12.2011г. №402-ФЗ (в ред. от 23.05.2016г.) «О бухгалтерском учете». Статья 9 этого закона устанавливает перечень из 7 обязательных реквизитов бухгалтерского документа.

Предприятие праве разработать свои формы документов или использовать типовые. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни.

Бланки и формы документов, используемые на предприятии, должны быть утверждены в составе Учетной политики в целях бухгалтерского учета.

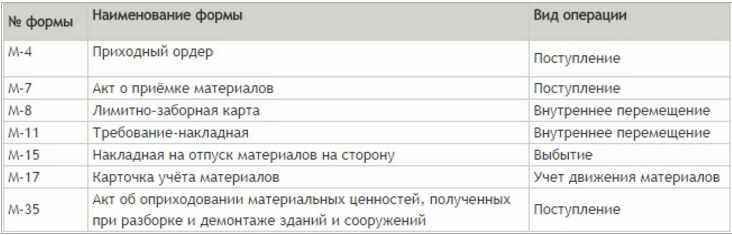

В таблице приведены типовые бланки, которые могут быть использованы для разработки на их основе своих документов:

| Документ | Пояснения |

| Лимитно-заборная карта (форма М-8) | Оформляется при отпуске материалов в производство в пределах установленных лимитов |

| Требование-накладная (форма М-11) | Заполняется при внутренних перемещениях материалов из одного структурного подразделения в другое |

| Карточка учета материалов (форма М-17) | Применяется для учета движения материалов на складе по каждому отдельному сорту, виду, наименованию |

| Накладная на отпуск материалов на сторону (форма М-15) | Для учета отпуска материальных ценностей деловым партнерам и территориально обособленным подразделениям |

| Карточка учета малоценных и быстроизнашивающихся предметов | Для учета малоценных и быстроизнашивающихся предметов, выданных под подпись работнику для длительного пользования |

| Путевой лист | Для учета использованного ГСМ. Если предприятие автотранспортное, то бланк типовой. Если нет, то разрабатывается самостоятельно. |

| Акт о расходе материалов | Для учета факта использования материалов, отпущенных для общехозяйственных нужд |

| Журнал учета БСО | Для учета передачи БСО |

| Бухгалтерская справка и другие | Для подтверждения расчетов по специфичным операциям и иных движений материалов на забалансовых и балансовых счетах, не нашедших в вышеприведенных строчках |

Требования налогового законодательства к документам по учету материалов

Требования налогового законодательства к документам определяются Налоговым кодексом РФ.

Все расходы должны быть понесены с целью получения дохода. Расходы непроизводственного назначения не будут считаться расходами, независимо от того, оплатили их или нет. Перечень расходов, который можно принять в целях налогового учета строго регламентируется.

Ст.252 НК РФ устанавливает, что расходы должны быть экономически обоснованными и документально подтвержденными. Под формулировкой «экономически обоснованные» в первую очередь понимается обоснованность норм расхода материалов по специальным нормам, установленными министерствами и ведомствами для организаций, в которых это обязательно. Все остальные организации должны установить нормы расхода материалов согласно технологическим картам или обычаям делового оборота.

Обращаем внимание, что все организации обязаны вести налоговый учет. Как правило, налоговый учет на предприятии строится на основе бухгалтерских регистров

Контролирующие органы особенно тщательно проверяют документы по расходам предприятия, списываемым на себестоимость продукции, работ, услуг.

Отсутствие или ненадлежащее оформление документов может привести к доначислению налогов, пеням и штрафам

В этой связи важно следить за изменениями бухгалтерского и налогового законодательства

Начинающие бухгалтера должны знать, что на основании одних и тех же первичных документов в компании ведется учет бухгалтерский и учет налоговый. Эти два учета ведутся параллельно. Но конечным результатом бухгалтерского учета является баланс, а конечным результатом налогового учета — составленные декларации по налогам.

Правила бухгалтерского учета базируются на бухгалтерском законодательстве и преследуют цель снабдить учредителей и прочих пользователей достоверной информацией об активах компании, обязательствах и о размере годовой прибыли, чтобы после уплаты налогов разделить ее между учредителями, создавшими данную компанию.

Правила налогового учета базируются на налоговом законодательстве и преследуют цель правильно исчислить и вовремя перечислить в бюджет государства законно установленные налоги.

Расход (отпуск) МПЗ

Расход мат-в означает их выдачу со складов для дальнейшего использования в производственном цикле или для нужд фирмы. Чаще всего запись по расходу ТМЦ производится по дебету счета 20. Движение ТМЦ внутри самого предприятия с одного склада на другой или для строительства на территории предприятия расценивается как внутреннее движение МПЗ. Документальное оформление данных хозяйственных операций подразумевает использование следующих документов: накладная на внутреннее перемещение, лимитно-заборная карта М-8, требование-накладная М-11 и накладная М-15. Они указаны в скобках после характеристики хозяйственной операции.

Проводки по списанию материалов по причине порчи

Материалы могут быть:

- украденными,

- устареть морально и физически,

- быть уничтоженными аварией и тп.

В этом случае в прочие внереализационные расходы организации списывают эти материалы. Списание производится на основании инвентаризационной ведомости, подтверждающей уничтожение или обесценение материалов, и акта о списании ТМЦ.

Также есть норма естественной убыли материалов, в пределах которой материалы списываются на то производство, за счёт которого произошла естественная убыль.

Проводки:

Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

Стихийное бедствие: | ||||

| 10.01 | Списание материалов с баланса | Себестоимость | Акт списания | |

| 99.01.1 | 68.02 | Восстановление НДС по списанным материалам | НДС | Счёт-фактура Бухгалтерская справка-расчёт |

Списание материалов при отсутствии/наличии виновных лиц: | ||||

| Списание материалов с баланса | Себестоимость | Акт списания | ||

| 91.02 | Нет виновных лиц: Списание материалов | Сумма превышения | Акт списания Справка-расчёт | |

| Есть виновный: Списание потери материалов на виновных лиц (сверх нормы естественной убыли) | Сумма превышения | |||

| 68.02 | Восстановление НДС по недостаче (сверх нормы) | НДС |

Бухгалтерские проводки по учету НДС

Организация в процессе своей деятельности сталкивается с налогом на добавленную стоимость в следующих случаях: продавая покупателям товары, продукцию (оказывая услуги, выполняя работы) и приобретая у поставщика товары (работы, услуги).

В первом случае, продавая товар, организация обязана начислить с его стоимости налог и уплатить в бюджет. Начисление НДС отражается следующей проводкой:

- Если для учета операций по продаже используется счет 90 «Продажи», то проводка по начислению НДС имеет вид Д90/3 К68.НДС.

- Если для учета операций по продаже используется счет 91 «Прочие доходы и расходы», то проводка, отражающая начисление налога, имеет вид Д91/2 К68.НДС.

То есть начисленный НДС к уплате в бюджет собирается по кредиту счета 68.

Во втором случае, приобретая товар, организация вправе направить НДС к возмещению из бюджета (к вычету), в этом случае из общей суммы приобретения выделяется налог и учитывается отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» проводкой Д19 К60. После чего НДС направляется к вычету проводка имеет вид Д68.НДС К19.

Как видим, НДС для возмещения из бюджета собирается по дебету счета 68.

Итоговая сумма налога, которую необходимо уплатить в бюджет, определяется как разность между кредитом и дебетом счета 68. Если обороты по кредиту больше оборотов по дебету, то организация должна уплатить НДС в бюджет, если обороты по кредиту меньше оборотов по дебету, то государство осталось должным организации.

Пример учета НДС:

Организация купила товар у поставщика за 14750 руб. (с учетом НДС).

После чего полностью продала его за 23600 руб. (с учетом НДС).

К данному товару применима ставка НДС 18%.

Как происходит учет в данном случае, какие бухгалтерские проводки по НДС нужно сделать (по начислению и возмещению)?

Учет возмещения НДС, предъявляемого поставщиком при покупке товара:

Приобретаемый товар учитывается на счете 41. Покупая товар у поставщика, организация получает документы, в том числе счет-фактуру, в котором выделена сумма налога на добавленную стоимость. Если организация не освобождена от уплаты НДС, то она имеет право выделить НДС из суммы и направить его к вычету, в этом случае товары на приход ставятся по стоимости без учета налога.

То есть, получив товар и документы от поставщика, организация разбивает стоимость, указанную в документах (14750 руб.), на две составляющие: НДС (2250 руб.), который учитывается проводкой Д19 К60, и стоимость товаров без НДС (12500 руб.), учет которой отражается проводкой Д41 К60. Далее организация использует свое право на возмещение НДС из бюджета и направляет его к вычету проводкой Д68.НДС К19.

Еще раз хочется отметить, что выполнить последнюю проводку организация может только на основании счета-фактуры. Если счет-фактуру поставщик не предъявил, то и возместить этот НДС не будет возможности.

Учет начисления НДС при продаже товара:

Далее организация продает товары. Так как продажа товаров относится к обычному виду деятельности предприятия, то для отражения операций по продаже используется счет 90. Проводки по учету операций по продаже:

Д90/2 К41 – списана себестоимость товаров (12500)

Д62 К90/1 – отражена сумма выручки от продажи с учетом НДС (23600)

Д90/3 К68.НДС – начисление НДС с продажи (3600).

По итогам произведенной продажи можно выявить финансовый результат на счете 90, который определится, как разность между кредитовым и дебетовым оборотами, для нашего примера имеем финансовый результат прибыль = 23600 – 12500 – 3600 = 7500 руб.

Данную прибыль отражаем проводкой Д90/9 К99.

В то же время на счете 68.НДС по дебету отражен налог для возмещения в сумме 2250, по кредиту налог для уплаты в сумме 3600. Итого в бюджет организация должна уплатить 3600 – 2250 = 1350 руб.

Учет НДС проводки:

Назад

Вперёд

Учет продажи материалов. Бухгалтерские проводки

При продаже организацией материалов физическим и юридическим лицам цена продажи определяется по соглашению сторон (продавца и покупателя). Исчисление и уплата налогов осуществляется организацией в порядке, предусмотренном действующим законодательством.

Продажа материалов оформляется путем выписки накладной на отпуск материалов на сторону, на основании договоров или других документов и счета фактуры. При перевозке грузов автотранспортом оформляется товарно-транспортная накладная.

Ниже приведены бухгалтерские проводки, отражающие продажу материалов.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Продажа материалов с оплатой после отгрузки (передачи) | ||||

| 91.2 | 10 | Себестоимость материалов | Накладная (ТМФ № М-15) | |

| 62.01 | 90.1 | Продажная стоимость материалов (сумма с НДС) | Накладная (ТМФ № М-15)Счет фактура | |

| 91.2 | 68.2 | Отражается сумма НДС на проданные материалы | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

| 51 | 62.01 | Отражается факт погашения задолженности покупателя за отгруженные ранее материалы | Продажная стоимость материалов | |

| Продажа материалов по предоплате | ||||

| 51 | 62.02 | Отражается предоплата покупателя за материалы | Сумма предварительной оплаты | Банковская выпискаПлатежное поручение |

| 76.АВ | 68.2 | Начисляется НДС с предварительной оплаты | Сумма НДС | Платежное поручениеСчет фактураКнига продаж |

| 91.2 | 10 | Отражается выбытие материалов. Сумма проводки зависит от методики оценки стоимости материалов при выбытии (по себестоимости каждой единицы, по средней себестоимости, по способу ФИФО) | Себестоимость материалов | Накладная (ТМФ № М-15) |

| 62.01 | 91.1 | Отражается выручка на продажную стоимость материалов с НДС | Продажная стоимость материалов. Сумма с НДС | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начисляется сумма НДС на проданные материалы | Сумма НДС | Накладная (ТМФ № М-15)Счет фактура |

| 62.01 | 62.02 | Зачитывается ранее полученная предоплата в счет погашения задолженности за переданные материалы | Сумма предварительной оплаты | Бухгалтерская справка-расчет |

| 68.2 | 76.АВ | Зачитывается НДС с погашенной предварительной оплаты | Сумма НДС | Счет фактураКнига покупок |

Для списания материалов в производство используются определенные законодательно схемы:

- По себестоимости каждой единицы;

- По средней себестоимости;

- По методу FIFO:

Организация вправе использовать несколько способов, закрепив каждый за определенным видом материалов. От выбранного способа зависит стоимость единицы номенклатуры при списании со склада.

Учет и списание транспортно-заготовительных расходов

Транспортно-заготовительные расходы — это затраты организации, непосредственно связанные с процессом заготовления и доставки материалов в организацию.

В состав ТЗР входят:

— расходы по погрузке материалов в транспортные средства и их транспортировке, подлежащие оплате покупателем сверх цены этих материалов согласно договору;

— расходы по содержанию заготовительно-складского аппарата организации;

— плата по процентам за предоставленные кредиты и займы, связанные с приобретением материалов до принятия их к бухгалтерскому учету;

— расходы на командировки по непосредственному заготовлению материалов;

— стоимость потерь по поставленным материалам в пути (недостача, порча) в пределах норм естественной убыли;

— другие расходы.

В соответствии с п. 83 Методических указаний № 119н ТЗР принимаются к учету путем:

— отнесения ТЗР на отдельный счет 15 «Заготовление и приобретение материальных ценностей» согласно расчетным документам поставщика;

— отнесения ТЗР на отдельный субсчет к счету 10 «Материалы»;

— непосредственного (прямого) включения ТЗР в фактическую себестоимость материала. Это целесообразно в организациях с небольшой номенклатурой материалов, а также в случаях существенной значимости отдельных видов и групп материалов.

Если же организация приобретает материалы для перепродажи и включает расходы по доставке таких материалов на склад в издержки обращения, то она должна учитывать ТЗР по дебету счета 44 «Расходы на продажу», а в дальнейшем списать данные расходы в дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж».

Выбранный метод учета расходов по заготовке и доставке МПЗ в обязательном порядке должен быть отражен в учетной политике организации, используемой для целей бухгалтерского учета.

Сумма прямых расходов в части транспортных расходов, относящаяся к остаткам нереализованных товаров, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке:

1) определяется сумма прямых расходов, приходящихся на остаток нереализованных товаров на начало месяца и осуществленных в текущем месяце;

2) определяется стоимость приобретения товаров, реализованных в текущем месяце, и стоимость приобретения остатка нереализованных товаров на конец месяца;

3) рассчитывается средний процент как отношение суммы прямых расходов к стоимости товаров;

4) определяется сумма прямых расходов, относящаяся к остатку нереализованных товаров, как произведение среднего процента и стоимости остатка товаров на конец месяца.

Пример. Организация ООО «Х» учитывает расходы по доставке материалов в составе расходов на продажу.

Допустим, что остаток по счету 44 «Расходы на продажу» на начало текущего месяца составил 20 000 руб., расходы на доставку товаров от поставщика за текущий месяц равны 40 000 руб.

Остаток материалов на начало текущего месяца составил 100 000 руб. За текущий месяц поступило материалов для перепродажи на сумму 500 000 руб., реализовано товаров на сумму 400 000 руб.

Следовательно, остаток нереализованных материалов на конец текущего месяца будет равен: 200 000 руб. (100 000 руб. + 500 000 руб. — 400 000 руб.).

Сумма транспортных расходов, которая должна быть списана за текущий месяц, рассчитывается следующим образом:

1) сумма остатка транспортных расходов на начало месяца и транспортных расходов, осуществленных в отчетном месяце, составит: 60 000 руб. (20 000 руб. + 40 000 руб.);

2) сумма товаров, реализованных в текущем месяце, и остатка нереализованных товаров на конец месяца будет равна: 600 000 руб. (400 000 руб. + 200 000 руб.);

3) средний процент транспортных расходов по отношению к общей стоимости товаров составит: 10% ((60 000 руб. / 600 000 руб.) x 100%);

4) сумма транспортных расходов, относящаяся к остатку нереализованных товаров, на конец текущего месяца будет равна: 20 000 руб. (200 000 руб.

Какие виды материалов существуют?

В бухучете материалы, согласно Плану счетов (утвержден приказом Минфина РФ от 31.10.2000 № 94н), учитываются на счете 10 «Материалы».

Материалы имеют разнообразную группировку по назначению и характеру использования. В зависимости от этих условий материалы организации группируются по следующим субсчетам.

Обозначение субсчета | Наименование субсчета | Что на нем учитывается |

«Сырье и материалы» | Запасы, входящие в состав производимой продукции, которые участвуют в процессе изготовления, переработки | |

«Комплектующие изделия, покупные полуфабрикаты» | Материалы, приобретаемые для дальнейшего комплектования выпускаемой продукции | |

«Топливо» | Движение топлива, в том числе бензина и дизеля, а также смазочных материалов, необходимых в процессе эксплуатации транспортных средств | |

«Тара и тарные материалы» | Наличие и движение всех видов тары (кроме той, что используется как хозяйственный инвентарь), а также материалов и деталей, предназначенных для изготовления тары и ее ремонта | |

«Запчасти» | Движение материалов, использующихся как запчасти для транспортных средств и прочего оборудования | |

«Прочие материалы» | Отходы производства, неисправимый брак, материальные ценности, полученные от выбытия основных средств, которые не могут быть использованы как материалы, топливо или запасные части в данной организации (металлолом, утильсырье), изношенные шины и др. | |

«Материалы, переданные в переработку на сторону» | Материалы, переданные для переработки другим компаниям | |

«Строительные материалы» | Используют фирмы застройщики. На счете учитываются материалы, необходимые для строительных и монтажных работ | |

«Инвентарь» | Инвентарь и прочие хозяйственные принадлежности | |

«Специальная оснастка и спецодежда на складе» | Специальное оборудование, обмундирование, спецформа на складе | |

«Специальная оснастка и спецодежда в использовании» | Специальное оборудование, обмундирование, спецформа, переданные в эксплуатацию сотрудникам |

Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

Рассмотрим образец бухгалтерских проводок, которые формируются при поступлении, движении и выбытии ОС.

Бухгалтерская проводка | Действие, документ |

Дт 08 Кт 60 (10, 71, 76) | Приобретается ОС. Товарная накладная, форма ОС-1 |

Дт 19 Кт 60 | Выделен НДС. Счет-фактура |

Дт 01 Кт 08 | Сформирована стоимость ОС. Ему присваивают инвентарный номер и заполняют инвентарную карточку ОС-6 |

Дт 20 (23, 25, 26…) Кт 02 | Начислена амортизация. В бухгалтерском учете есть 4 способа начисления амортизации. Выбранный способ фиксируют в учетной политике |

Дт 02 Кт 01 | Списана амортизация. Это происходит в момент выбытия, продажи, безвозмездной передачи, недостачи или порчи ОС |

Дт 91.2 Кт 01 | Списана остаточная стоимость. В случае если ОС полностью амортизировано, остаточная стоимость равна 0. Форма ОС-4 |

Это лишь небольшая часть из возможного комплекта проводок по учету ОС в организации.

Более подробно об учете ОС читайте в ст. «Учет основных средств — бухгалтерские проводки».

Что касается документального оформления, в данном случае для инвентаря нужно использовать документы, обычные для оформления ОС либо утвержденные постановлением Госкомстата РФ от 21.01.2003 № 7. Например, такие как:

- ОС-1 — акт о приеме-передаче объекта ОС;

- ОС-2 — накладная на внутреннее перемещение объектов ОС;

- ОС-3 — акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов ОС;

- ОС-4 — акт о списании объекта ОС (кроме автотранспортных средств) и т. д.

Либо организация может разработать такие документы самостоятельно. Они, напомним, должны содержать обязательные реквизиты, указанные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Далее будем приводить только унифицированные формы.

Какие еще документы могут потребоваться для оформления движения ОС, читайте здесь.

Инвентарь со сроком полезного использования до 12 месяцев нужно учитывать в составе МПЗ. Причем независимо от его стоимости.

Он приходуется на склад организации на основании соответствующей первички:

приходника по форме М-4 (можно заменить соответствующим штампом на накладной продавца).

https://www.youtube.com/watch?v=upload

Какие именно данные заполняют в форме М-17 читайте в ст. «Карточка складского учета материалов — бланк и образец».

В этот момент в бухгалтерском учете делается запись по дебету счета 10.9. Корреспондирующий счет зависит от способа поступления МПЗ в организацию.

Во время передачи инструментов и принадлежностей со склада для нужд организации оформляют требование-накладную по форме М-11. Также в качестве первичных учетных документов используют формы М-8, М-15 (утвержденные постановлением Госкомстата России от 30.10.1997 № 71а).

Форма М-8 применяется как для отпуска специальных инструментов, так и для контроля соблюдения лимита. Ее выписывают в 2 или 3 экземплярах.

Способ списания инвентаря в производство необходимо закрепить в УП организации (п. 73 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 № 119н, п. 16 ПБУ 5/01):

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

Подробное описание каждого из вышеприведенных методов см. здесь.

В случае если МПЗ испорчены или потеряны, составляют акт списания с указанием причины выбытия, а потери списывают.

Подробнее о списании читайте в статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Списание инвентаря в учете отражается следующими бухгалтерскими проводками.

https://www.youtube.com/watch?v=ytcreatorsru

Пример

ООО «ЛЕС» в феврале приобрело для работников компьютерные стулья (5 штук) стоимостью 16 155 руб., в т. ч. НДС — 2 464,32 руб.

В октябре руководством ООО «ЛЕС» было принято решение переехать в новый офис, в котором уже была вся необходимая мебель. В связи с этим было решено продать стулья одному из работников. Сумма сделки составила 11 150 руб. (в т. ч. НДС — 1 700,85 руб.).

В бухгалтерском учете были сделаны следующие проводки.

В феврале:

- Дт 10.9 Кт 60 — 13 690,68 руб. (приходуем компьютерные стулья);

- Дт 19 Кт 60 — 2 464,32 руб. (начисляем НДС);

- Дт 68 Кт 19 — 2 464,32 руб. (принимаем НДС к вычету);

- Дт 26 Кт 10.9 — 13 690,68 руб. (учитываем в затратах стоимость компьютерных стульев);

- Дт 012 — 13 690,68 руб. (учитываем компьютерные стулья, переданные в эксплуатацию).

В октябре:

- Дт 62 Кт 91.1 — 11 150 руб. (отражаем выручку от продажи компьютерных стульев);

- Дт 91.2 Кт 68 — 1 700,85 руб. (начисляем НДС с выручки);

- Кт 012 — 13 690,68 руб. (списываем проданные компьютерные стулья).

При формировании расчета по налогу на прибыль за 12 месяцев ООО «ЛЕС»:

- включаем в расходы за февраль стоимость компьютерных стульев, отнесенную в затраты, — 13 690,68 руб.;

- включаем в доходы выручку от реализации компьютерных стульев — 8 474,58 руб.