Если сотрудник решил уволиться

Однако спорные моменты начинают возникать, если работник, оформивший отпуск за неотработанный период, решил уволиться. Сразу стоит отметить, что удержать его на предприятии работодатель не может. Отказываться отдавать трудовую книжку сотрудники отдела кадров также не должны, так как это будет незаконным.

Существует два способа мирного урегулирования. В первом случае работодатель просто удерживает сумму, которая была выписана за неотработанное время. Эта ситуация возможна, когда увольнение происходит в конце месяца, в котором были отработаны все дни. В этом случае хватит средств на погашение всей суммы. Второй вариант также заключается в погашении долга, но уже наличными в кассу предприятия.

Стоит отметить, что некоторые ошибочно считают, что работодатель не может удержать более двадцати процентов от начисленной оплаты. В данном случае ссылаются на статью 138 Трудового кодекса. Но следует понимать, что здесь речь идет именно о зарплате. Удержания же за неотработанный период регламентируется статьей 137. Поэтому работодатель может удержать всю сумму заработной платы после высчитывания налога.

Стоит отметить, что расчет дней отпуска может быть округлен только в сторону работника. То есть работодатель не может производить удержание за три дня вместо 2,33. А за два целых дня – может. Это закреплено в Трудовом кодексе.

Осложнения

Более тщательную и затрудненную формулу применяют, когда в период пребывания этого сотрудника в отпуске, в фирме производилась прибавка к заработным платам всего штата либо отдела, в котором он числился.

При такой ситуации за период от увеличения заработка до конца этого отпуска применяется повышающий коэффициент.

Для этого рассчитываются неотработанные отпускные дни с начала до крайнего дня отпуска. Затем определяется соотношение дней до поднятия зарплаты и после. Например, отпуск длился с 20 сентября по 9 октября. Число неотработанных дней — 9. Зарплату в подразделении сотрудника повысили 1 октября. Следовательно, число неотработанных дней с повышающим коэффициентом — 9.

Далее используется следующая математическая формула: число отпускных неотработанных дней до поднятия * средняя отпускная зарплата + число отпускных неотработанных дней после поднятия * средняя отпускная зарплата * повышающий коэффициент.

Например, зарплата повышена на 10 %. Средняя зарплата 1500 рублей за день.

Расчет: 9 * 1500 + 9 * 1500 * 10 %.

В результате будет получена сумма дней неотработанного отпуска.

Удержание лишних отпускных

В соответствии со ст. 115 и 122 ТК РФ организация обязана ежегодно предоставлять сотруднику основной оплачиваемый отпуск продолжительностью 28 календарных дней. Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы в данной организации. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев.

Если работник увольняется до окончания рабочего года, за который ему уже был предоставлен отпуск, то у него появляется задолженность перед работодателем за неотработанные дни отпуска. Работодатель имеет право удержать сумму задолженности из денег, причитающихся работнику при увольнении. Удержания из заработной платы работника производятся только в случаях, указанных в ст.

137 ТК РФ. Согласно нормам этой статьи удержания из заработной платы работника для погашения его задолженности работодателю могут производиться: · для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях; · для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ); · при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным п. 8 ч. 1 ст. 77 или пп. 1, 2 или 4 ч. 1 ст. 81, пп. 1, 2, 5, 6 и 7 ст.

83 ТК РФ. Рассмотрим ситуацию, когда работник увольняется по собственному желанию. Согласно нормам ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику. При этом какого-либо исключения в части удержания сумм излишне начисленных отпускных законодательство не содержит.

Остальная часть задолженности может быть погашена работником добровольно. Если работодатель по каким-либо причинам не удержал с работника причитающуюся сумму, то в дальнейшем взыскать ее в судебном порядке нельзя. На это указывает ч. 4 ст. 137 ТК РФ, в соответствии с которой взыскание можно произвести только при счетной ошибке, вине работника в невыполнении норм труда или в простое, а также в случае неправомерных действий работника.

Аналогичная норма содержится и в ст.

1109 ГК РФ, согласно которой не подлежат возврату в качестве неосновательного обогащения заработная плата и приравненные к ней платежи и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки. Для расчета суммы, которая подлежит возврату, нужно определить количество календарных дней отпуска, которое работник отдыхал авансом. А затем умножить число дней неотработанного отпуска на средний дневной заработок для расчета отпускных.

Работник устроился на работу 1 августа 2006 г.

В марте 2007 г. ему был предоставлен ежегодный основной отпуск продолжительностью 28 календарных дней.

При оплате отпуска средний дневной заработок составил 1 000 руб.

При удержании за неотработанные дни отпуска необходимо пересчитать все налоги и иные обязательные платежи: ЕСН, НДФЛ, налог на прибыль, страховые взносы на обязательное пенсионное страхование. На сегодняшний день налоговые органы придерживаются позиции, что излишне выплаченные отпускные являются ошибкой.

И, ссылаясь на ст. 54 НК РФ, требуют сдавать уточненные налоговые декларации.

Но с этой позицией можно поспорить.

Согласно письму Роструда от 23 июня 2006 г. № 947-6 Трудовой кодекс не предусматривает предоставление ежегодного оплачиваемого отпуска определенной продолжительности пропорционально отработанному работником времени.

При наличии права на такой отпуск работник вправе получить оплачиваемый отпуск установленной продолжительности.

Факт пересчета отпускных при увольнении не является исправлением ошибки, так как на момент предоставления отпуска расчет был произведен верно и бухгалтер не знал, что работник уволится до конца рабочего года Работник устроился на работу 5 сентября 2006 г.

В апреле 2007 г. ему был предоставлен ежегодный основной отпуск продолжительностью 28 календарных дней. При оплате отпуска средний дневной заработок составил 900 руб.

Заработная плата, причитающаяся работнику при увольнении, — 25 500 руб.

Работник отказывается возвращать деньги

Бывают случаи, когда 20% заработной платы не хватает, чтобы погасить задолженность перед предприятием за дни использованного отпуска. В таком случае работник может сам, в добровольном порядке внести остаток в кассу предприятия.

Но работник может и отказаться выплачивать средства, потраченные авансом за отпуск.

Эта проблема имеет два решения:

1. Подать в суд на бывшего сотрудника.

2. Простить работнику данную задолженность.

Согласно судебной практике работодатель должен понимать, что не всегда органы судебной власти оказываются на стороне нанимателя.

Часто происходят случаи, когда работнику разрешается не выплачивать деньги за использованный авансом отпуск. Поэтому в суд работодателю стоит обращаться, только имея, или грамотного юриста, или серьезные основания.

В тоже время есть утверждения специалистов, что при наличии доказательств неправомерных действий бывшего сотрудника с него будет возможность взыскать ущерб по ст. 248 и 391 Трудового Кодекса РФ.

При увольнении сотрудника каждый наниматель обязан произвести расчет с бывшим подчиненным. Выплачиваются зарплата, компенсации за отпуск, а в некоторых случаях и выходное пособие.

Если же работник уже отгулял отпуск и не отработал его, то необходимо удержать денежные средства за неотработанный период. Но это не обязательно, поскольку работодатель имеет право и простить эту сумму. Если удержание производится, оно не должно составлять больше 20% от суммы всего расчета.

Предыдущая

Трудовое правоКак доказать черную зарплату

Следующая

Права и обязанности сторонОтветственность за нарушение трудового законодательства: виды

Когда действует запрет на удержание отпускных

Излишне выплаченные отпускные за полученный авансом отпуск работодатель может удержать из заработной платы увольняющегося сотрудника, за исключением нескольких случаев. Так, согласно абз. 4 ч. 2 ст. 137 кодекса, удержание при увольнении за предоставленный авансом отпуск не может быть произведено, если сотрудник увольняется по причине:

- отказа от перевода на другую работу по медпоказаниям либо из-за отсутствия такой возможности у работодателя;

- сокращения штата у работодателя либо его ликвидации, а также смены собственника, которая привела к увольнению руководства компании;

- восстановления по решению суда (трудинспекции) работавшего ранее на этой должности сотрудника;

- призыва на воинскую службу (в т. ч. альтернативную);

- признания сотрудника по медпоказаниям нетрудоспособным;

- наступления форс-мажора, признанного российским правительством таковым и не позволяющим далее продолжать трудовую деятельность;

- смерти ИП-работодателя.

Если имеет место хотя бы одно из указанных выше оснований, работодатель не вправе удержать за отпуск при увольнении. Если же сотрудник увольняется по другим причинам, то у работодателя есть все основания произвести при увольнении удержание за использованный отпуск из его заработной платы. Удержание, согласно ч. 3 ст. 137 кодекса, должно быть произведено в течение месяца после завершения срока, определенного для погашения сотрудником возникшей задолженности в виде переплаченных отпускных.

Если же говорить об удержании за неиспользованный отпуск при увольнении, то оно не производится, т. к. отпускные в этом случае сотруднику не выплачивались. Более того, перед увольнением работнику предоставляется соответствующая компенсация, рассчитываемая по правилам об очередных и дополнительных отпусках, утвержденным Наркомтрудом СССР 30.04.1930 № 169 (далее — Правила).

Согласно ст. 28 Правил, компенсация выплачивается:

- За целый отпуск, если сотрудник отработал 11 и более месяцев или отработал более 5,5 месяцев и был уволен в связи с ликвидацией компании-работодателя, призывом на воинскую службу, признанием непригодным по медпоказаниям.

- Пропорционально фактически отработанному времени.

То есть при расчете компенсации за отпуск, который не был использован перед увольнением, переплаты отпускных не получается, т. к. они ранее не выплачивались, компенсационные же выплаты рассчитываются по фактическим данным.

Не допускается также удержание компенсации за неиспользованный отпускпри увольнении, например, в случае последующего восстановления сотрудника в должности, поскольку ни ТК, ни любой другой нормативный акт подобных оснований для вычета из зарплаты не содержит. Более того, выплаченная ранее компенсация не дает работодателю права отказать восстановленному работнику в предоставлении отпуска.

Проводки за удержание неотработанные дни отпуска при увольнении проводки – Проводки по удержанию за неотработанные дни отпуска при увольнении 2019

В большинстве организаций оформление отпуска – дело простое. Если сотрудник идет по графику, который был составлен в предыдущем году, то не требуется никаких личных заявлений. За две недели сотрудники отдела кадров составляют приказ, в котором расписывается руководитель предприятия или структурного подразделения, а также сам работник. Следует быть внимательными, так как именно в приказе прописаны даты отпуска, а также количество дней отдыха. Подписывая документ, работник дает свое согласие на эти даты и конкретное количество дней.

Что касается деления положенных дней, то и тут подсказку дает Трудовой кодекс. В нем говорится, что можно брать отпуск по частям. Однако стоит отметить, что одна часть должна быть не менее 14 календарных дней. А вот размер последующих не регламентирован. Однако не каждый работодатель готов оформлять отпуска по два или три дня. Поэтому сотруднику следует договариваться с работодателем или работниками отдела кадров.

Как работодателю оформить возврат

Удержание и возврат суммы за неотработанный отпуск производится при расчете с сотрудником в день его увольнения.

Чтобы определить, сколько трудящийся остается должен за недоработанный период, необходимо рассчитать количество месяцев и дней, проработанных в организации, и количество не отработанных им дней до окончания рабочего года.

Рассчитать количество календарных дней, за которые отпускные выплачены авансом, можно следующим способом:

- Разделить количество отпускных дней на 12 месяцев и умножить на количество проработанных месяцев на предприятии.

- От количества дней отпуска на время действия трудового договора отнять получившееся число в первом случае.

При подсчете количества месяцев число можно округлить. Если последний месяц был отработан менее чем на половину, то он не учитывается, если на половину и больше, то считается как один отработанный месяц.

Получившееся число неотработанных дней также разрешается округлять до целого числа. Делать это необходимо в пользу работника.

Чтобы рассчитать сумму задолженности за неотработанный период, подлежащую удержанию при увольнении, необходимо высчитанное число неотработанных дней умножить на сумму среднего заработка на время отпуска.

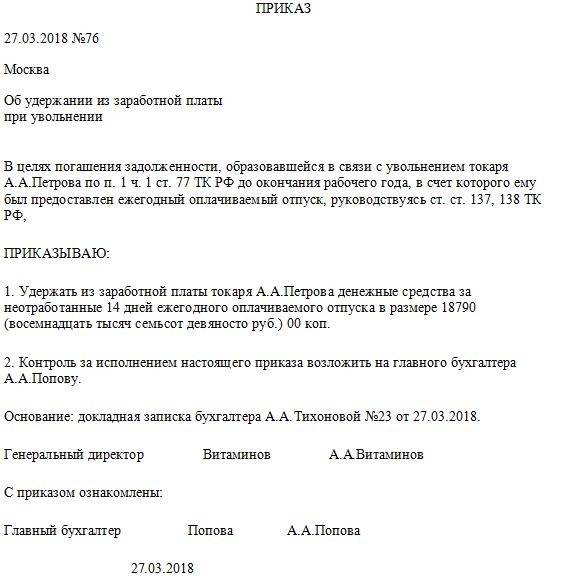

Нужно ли составлять приказ

Приказ об удержании излишне выплаченной суммы отпускных при увольнении необходимо оформлять работодателю, дабы обезопасить себя от споров и судебных разбирательств с бывшим сотрудником. Общепринятой формы приказа нет, поэтому его составление считается произвольным для каждой организации.

Руководитель должен издать приказ об удержании в течение месяца со дня завершающего срок на возвращение неотработанного аванса.Важно указать в документе информацию о работнике (имя, фамилию, должность), количество неотработанных дней, сумму долга за неотработанный период. Также в конце должна быть пометка о том, что сотрудник ознакомлен с условиями, и его подпись для согласия с написанным в документе

v8: Проводка по удержанию за неотработанные дни отпуска при увольнении

x 4,66 дн. = 3170,07 руб. НДФЛ с этой суммы равен 412 руб. (3170,07 руб. x 13%). То есть задолженность работника без НДФЛ составляет: 3170,07 руб. — 412 руб. = 2758,07 руб.Шаг 3. Определяем предельный размер удержания из зарплаты при окончательном расчете. Сумма без НДФЛ, исходя из которой он определяется, составляет: 10 476,19 руб. — (10 476,19 руб. x 13%) = 9114,19 руб. Предельная сумма, которую можно удержать с работника, составляет: 9114,19 руб. x 20% = 1822,84 руб. Получается, что из зарплаты работника можно удержать только эту сумму, хотя долг работника (2758,07 руб.) больше. Оставшуюся часть долга руководитель решил с работника не взыскивать.Шаг 4. Определяем сумму к выплате работнику: 10 476,19 руб. — 1822,84 руб. — (10 476,19 руб. — 1822,84 руб.) x 13% = 7528,35 руб.

Теперь поговорим о страховых взносах. Отпускные работнику были выплачены в сумме большей, чем нужно. Следовательно, база по взносам была завышена. Но, как мы уже сказали, все корректировки мы будем вносить в текущем периоде — в периоде увольнения (Письмо Минздравсоцразвития России от 28.05.2010 N 1376-19). То есть пересчитывать страховые взносы в периоде выплаты отпускных не придется. Из-за удержания неотработанных отпускных работник получит при окончательном расчете денег меньше. И именно на эту уменьшенную сумму вы начислите страховые взносы (Пункт 1 ст. 11, ст. 17 Федерального закона от 24.07.2009 N 212-ФЗ “О страховых взносах…”). Так, в рассмотренном выше примере база для начисления страховых взносов составит 8653,35 руб. (10 476,19 руб. — 1822,84 руб.). Именно исходя из этой суммы нужно показать в персонифицированной отчетности по форме СЗВ-6-2 за полугодие 2011 г. сумму начисленных взносов за июнь 2011 г. Но если сумма выплат, начисленных работнику в квартале увольнения, меньше суммы задолженности за неотработанные дни отпуска, то придется корректировать персонифицированную отчетность по этому работнику (Письмо ПФР от 19.05.2011 N 08-26/5404). О том, как правильно это сделать, нам рассказали в ПФР.

Из авторитетных источников Прыгова Ольга Игоревна, заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области “Если в расчетном (отчетном) периоде работодатель удерживает отпускные за неотработанные дни отпуска, которые были начислены в предыдущие отчетные периоды, то может образоваться отрицательная сумма доначислений. В этом случае формируются корректирующие сведения по формам СЗВ-6-1 или СЗВ-6-2 за период, в котором работнику был предоставлен отпуск, и они представляются в ПФР вместе с исходными сведениями персонифицированного учета за отчетный период, в котором произведено удержание неотработанных отпускных с работника. При этом сумма, указанная в форме АДВ-6-2, должна быть равна сумме, учтенной в последнем расчете по форме РСВ-1 ПФР (Утверждена Приказом Минздравсоцразвития России от 12.11.2009 N 894н), представленном в Пенсионный фонд. Необходимости во внесении изменений в ранее представленный расчет по страховым взносам РСВ-1 ПФР нет”.

Обратите внимание, что корректировать в периоде, когда работник отгулял отпуск авансом, нужно только начисленные взносы в ПФР. По уплаченным взносам корректировка не требуется

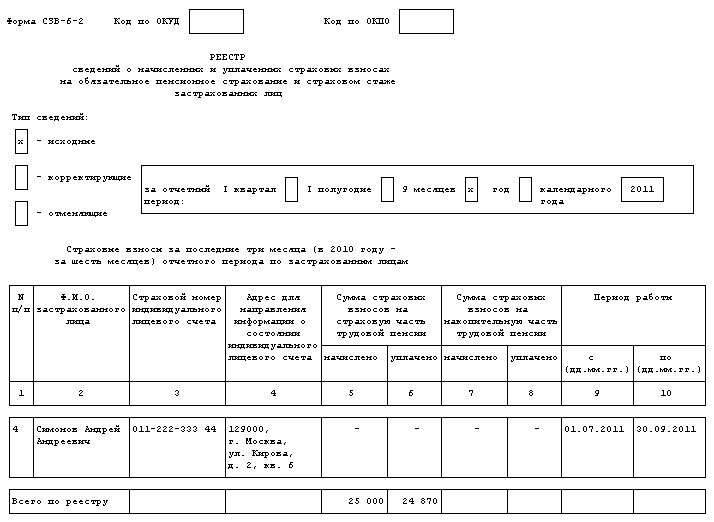

Пример.Отражение в персонифицированной отчетности отрицательной суммы доначислений по страховым взносам в ПФР при удержании долга с работника

Условие

Симонов А.А., 1957 года рождения, увольняется 1 июля 2011 г. Ставка пенсионных взносов на финансирование страховой части трудовой пенсии по нему равна 26%. Симонов А.А. отгулял отпуск авансом в I квартале 2011 г. Начисленные и уплаченные по нему за этот период страховые взносы составили 15 000 руб. По распоряжению руководителя при увольнении необходимо удержать с него сумму отпускных за неотработанные дни отпуска. Зарплата за 1 день, отработанный в июле, составила 1000 руб., неотработанные отпускные равны 1500 руб. То есть в результате удержания долга с работника сумма доначисления взносов по нему за июль будет отрицательная: -130 руб. ((1000 руб. — 1500 руб.) x 26%). По всем другим работникам (кроме Симонова А.А.) в III квартале 2011 г. начислены страховые взносы в сумме 25 000 руб. А уплачено в III квартале 24 870 руб. (25 000 руб. — 130 руб.).

Решение

Исходная форма СЗВ-6-2 за 9 месяцев 2011 г. будет выглядеть так.

Корректирующая форма СЗВ-6-2 за I квартал 2011 г. будет заполнена так.

Корректирующая форма СЗВ-6-2 за I квартал 2011 г. будет заполнена так.

Форма АДВ-6-2 за 9 месяцев 2011 г. будет заполнена так.

Форма АДВ-6-2 за 9 месяцев 2011 г. будет заполнена так.

При таком заполнении персонифицированной отчетности сведения о начисленных за III квартал взносах по данным АДВ-6-2 (начислено 25 000 руб., отрицательное корректирующее доначисление — 130 руб.) совпадут со сведениями формы РСВ-1 ПФР.

При таком заполнении персонифицированной отчетности сведения о начисленных за III квартал взносах по данным АДВ-6-2 (начислено 25 000 руб., отрицательное корректирующее доначисление — 130 руб.) совпадут со сведениями формы РСВ-1 ПФР.

Как рассчитать сумму удержаний за неотработанные дни отпуска

Сначала определите количество месяцев, не отработанных до окончания рабочего года, в счет которого сотруднику был предоставлен отпуск. В расчет принимайте полностью отработанные месяцы. Остатки дней в месяцах, отработанных не полностью, округляйте до полных месяцев по правилам округления. Остаток до 14 календарных дней включительно отбрасывайте, а остаток от 15 календарных дней и более округляйте до полного месяца.

Такой порядок предусмотрен пунктом 35 Правил, утвержденных НКТ СССР 30 апреля 1930 г. № 169. Несмотря на то что этот документ был принят давно, он продолжает действовать в части, не противоречащей Трудовому кодексу РФ.

Пример

Сотрудник был принят на работу в компанию 16 июня 2014 года. Рабочий год для предоставления отпуска – с 16 июня 2014 года по 15 июня 2015 года. Отпуск продолжительностью 28 календарных дней за этот рабочий год сотрудник использовал в декабре 2014 года. Работник увольняется по собственному желанию 2 марта 2015 года.

На период с 16 июня 2014 года по 15 февраля 2015 года приходится восемь полных месяцев. С 16 февраля по 2 марта – еще 15 дней. Этот месяц принимается за полный. Итого сотрудник отработал девять месяцев. Значит, при увольнении организация вправе удержать с сотрудника сумму отпускных, начисленных за три неотработанных месяца (12 – 9).

Затем рассчитайте среднедневной заработок сотрудника для оплаты отпуска.

Общую сумму, которую нужно удержать из зарплаты сотрудника при увольнении, определите по формуле:

| Сумма удержаний | = | Среднедневной заработок | х | Количество неотработанных месяцев | х | (Продолжительность отпуска, положенного сотрудника за год/ | 12 |

Сотрудник должен возместить организации всю сумму неотработанных отпускных. Но удержать можно не более 20 процентов от суммы на руки.

Пример

Работник ООО «Восход» Соколов Д. И. устроился в компанию 15 декабря 2014 года. С 3 по 29 августа 2015 года он был в отпуске продолжительностью 28 календарных дней (именно столько составляет ежегодный отпуск в компании).

В сентябре 2015 года Соколов написал заявление об уходе по собственному желанию и был уволен. Последний день его работы – 21 сентября 2015 года. Получается, что всего он отработал в компании 9 месяцев и семь дней. Это означает, что часть начисленных отпускных он должен вернуть. Сотрудник был вправе рассчитывать на отпуск продолжительностью 21 календарный день (28 дн. : 12 мес. × 9 мес.).

Следовательно, с него нужно удержать отпускные за 7 дней отпуска (28 – 21), на которые он не имел права.

Предположим, что отпускные Соколову были рассчитаны исходя из среднедневного заработка в 681,12 руб. Таким образом, с работника причитается 4767,84 руб. (681,12 руб. × 7 дн.).

За отработанные дни сентября 2015 года Соколову начислено 14 285,71 руб. 20 процентов от этой суммы составляет 2857,14 руб. Именно столько бухгалтер может удержать с работника.

Ситуация: что делать, если удержать отпускные, выданные авансом, из зарплаты сотрудника невозможно

Предложите сотруднику добровольно вернуть сумму отпускных за неотработанные дни отпуска. В случае отказа организация, конечно, вправе обратиться за взысканием в суд (ст. 391 ТК РФ).

Норма законодательства, которая ранее запрещала работодателям взыскивать такие отпускные в судебном порядке, утратила силу (приказ Минздравсоцразвития России от 20 апреля 2010 г. № 253). Однако суды в таком случае, как правило, на стороне работников (см. определение Воронежского областного суда от 6 декабря 2011 г. № 33-6954, определение Верховного суда РФ от 25 октября 2013 г. № 69-КГ13-6).

Проводки за удержание неотработанные дни отпуска при увольнении проводки – Проводки по удержанию за неотработанные дни отпуска при увольнении 2019

В этом случае существует два мнения, отличающиеся друг от друга. В первом варианте ссылаются на закон № 169, в котором высказываются тезисы об очередных и дополнительных отпусках. Согласно этому правовому документу, работодатель не имеет право на взыскание с работника после его увольнения.

Все остальные года сотрудник может брать положенные дни отдыха в любом месяце, согласовав это с рабочим графиком и графиком отпусков. Казалось бы, что работник, который пришел в ноябре и отработал несколько лет, должен брать отпуск после отработанного года, то есть не раньше ноября следующего года. Однако на практике он может взять его в любое время, например, летом. Если отпуск оформлен в июне, то сотрудник «недоработал» еще несколько месяцев: июль, август, сентябрь и октябрь. То есть за эти месяца ему еще и не полагался отпуск, именно такую ситуацию называют «отпуск авансом».

НДФЛ и взносы

Доход физического лица облагается налогом (209 НК). Величина налога исчисляется исходя из налоговой базы плательщика, которая представляет собой характеристику объекта налогообложения. По ней определяется размер налога.

Если из дохода удерживается некое количество денег:

- по его собственному решению

- по решению суда

- по требованию иных официальных органов –

это никаким образом не влияет на налоговую базу (то есть, взимаемый налог не становится меньше).

Работодатель сам является налогоплательщиком и прав, которые имеют учреждения или государственные органы, не имеет. Зато у него есть право потребовать возмещения части отпускных, полученных авансом (или же не потребовать – решение остается за ним).

Если деньги полностью остаются у работника, то это можно назвать доходом, с которого платят НДФЛ.

Часть ранее выданных денег на отдых, которые не были им отработаны на момент его начала, не являются доходом изначально – это заемные средства. Соответственно, его налоговая база уменьшается на эту сумму; налогом будут облагаться полученные им деньги после вычета авансированных средств.

Также нужно обратить внимание, что при выходе в отпуск и получении им отпускных НДФЛ отчисляется полностью – на тот момент он получил доход, соответственно облагаемый

Какая должна быть проводка в Удержание за неотработанные дни отпуска по календарным дням в ЗУП 2

В начислении страховых взносов — база и взносы за месяц из 1-го квартала — на минус. В отчетности ПФР — будет дополнительно пачка с корректирующими сведениями за первый квартал, с суммой по сотруднику в 25.000. В РСВ-1 в 4-м разделе — должна быть строка с этой корректировкой.

1. Первое, что сразу напрашивается с проводкой Дт 70 Кт 76 — ранее произведенная оплата отпуска — была отнесена на затраты предприятия и теперь делая проводку Дт 70 Кт 76 (т.е. удерживая ранее выплаченные деньги) — получается предприятие завысило расходы. 2. А какими проводками бухгалтер собирается отразить уменьшение НДФЛа, и исчисленных страховых взносов? 3. Оно только называется удержанием. По всей своей сути — это корректировка.

Примерная схема оформления отпусков

В большинстве организаций оформление отпуска – дело простое. Если сотрудник идет по графику, который был составлен в предыдущем году, то не требуется никаких личных заявлений. За две недели сотрудники отдела кадров составляют приказ, в котором расписывается руководитель предприятия или структурного подразделения, а также сам работник. Следует быть внимательными, так как именно в приказе прописаны даты отпуска, а также количество дней отдыха. Подписывая документ, работник дает свое согласие на эти даты и конкретное количество дней.

Если же отпуск необходимо перенести или взять дни за прошлое время, то следует написать заявление, которое рассматривает работодатель. После подписи руководящих лиц также оформляется приказ. На основании приказа составляется записка-расчет, которая и отправляется в бухгалтерию.

Принципы расчета отпускных выплат

- очередной оплачиваемый;

- дополнительный (оплачиваемый);

- учебный отпуск;

- по беременности и родам, и др.

В нашем случае рассматривается только один вид отпуска — очередной.

Сумму выплачиваемых отпускных можно представить формулой:

Среднедневной заработок (СДЗ) * Количество дней отпуска (КолД).

Мнение эксперта

Лебедев Сергей Федорович

Юрист-практик с 7-летним опытом. Специализация — гражданское право. Большой опыт в защите в суде.

Основной задачей здесь является вычисление СДЗ. Для его расчета берется начисленная ЗП за 12 месяцев до отпуска, деленная на число отработанных дней.

Если стаж работника в организации меньше года, берется отношение числа месяцев с момента приема к фактически отработанному времени (количеству дней).

В сумму начисленной зарплаты входят все выплаты, включенные в систему оплаты труда. То есть, все социальные выплаты, компенсации проезда или питания, в расчете среднего заработка за период не участвуют.

В общем виде формула расчета отпускных выглядит так:

В том случае, когда у работника все дни за период отработаны полностью, формула вычисления числа рабочих дней выглядит гораздо проще: среднее количество календарных дней — 29,3, умножить на 12 месяцев.

Удержание за неотработанные дни отпуска при увольнении

Нормы права предусматривают обязанность каждого работодателя составлять и утверждать график отпусков его сотрудников, который нужно соблюдать всем. По этому плану работники могут идти в отпуск начале года, при этом очень часто в подобной ситуации получается, что они берут период отдыха авансом.

- При проведении на предприятии сокращения.

- Когда увольнения производятся в связи с ликвидацией предприятия.

- При расторжении трудового контракта, вызванного отказом сотрудника от перевода или отсутствием вакансии, медицинское заключение, требует легкого труда.

- Увольнения директора или главного бухгалтера по причине изменения владельца компании.

- Когда работник увольняется, так как его призвали в армию.

- Прекращения контракта в связи со смертью работника.

- В случае, когда сотрудник не может дальше осуществлять трудовые обязанности по медицинскому заключению.

- Расторжение действия трудового контракта по причине наступления чрезвычайных ситуаций (войны, катастрофы, аварий, эпидемий).