Особенности перечисления зарплаты на пластиковую карту

Совет: Организация вправе выплатить зарплату наличными иностранному сотруднику – нерезиденту, если трудовым договором предусмотрена такая форма выплаты. Однако в этом случае возможны споры с проверяющими. Аргументы помогут такие.

Форму выплаты зарплаты организация устанавливает в трудовом или коллективном договоре (ч.

3 ст. 136 ТК РФ). Действие Трудового кодекса РФ распространяется в том числе и на иностранных сотрудников (ст. 11

ТК РФ). А значит, организация вправе предусмотреть в трудовом договоре с иностранцем выплату зарплаты наличными.

Кроме того, законодательство не содержит норм, обязывающих иностранных сотрудников открывать счета в банке для получения зарплаты. Поэтому выдача зарплаты иностранцу наличными не является нарушением законодательства, если такая форма выплаты предусмотрена трудовым (коллективным) договором. Такой вывод есть в определении ВАС РФ от 27 января 2014 г.

Перечисление зарплаты на карту сотрудника (проводки)

Однако для удобства многие предпочитают всё-таки безналичную форму, так как это обычно безопасней и быстрее.

Для этого необходимо просто написать заявление и указать собственные реквизиты.

После этого проходит проверка и одобрения, после чего остаётся дождаться дня перевода денег.

В некоторых ситуациях возникает вопрос, возможно ли перечислить зарплату на карту другого человека? Подобная необходимость появляется достаточно часто. Иногда семейные пары заводят одну банковскую карту для совместных расчётов. В некоторых ситуациях сотруднику просто не хочется заводить собственную карту, так как он не считает это нужным по ряду причин. В любом случае такая возможность предусматривается законодательством РФ, поэтому работодатели должны пойти навстречу.

Сравнение всех способов перечисления заработной платы работникам

Для наглядности все способы выплаты зарплаты мы собрали в таблице:

| Характеристики/способы расчетов | Зарплатный проект | Платежные поручения | Наличные |

| Сколько времени занимает | все делает банк в течение одного часа, от вас нужны только поручение и корректировка реестра в случае необходимости (занимает несколько минут при небольшом штате) |

| весь процесс от выпуска чековой книжки и получения наличных до их внесения в кассу и последующей выплаты каждому сотруднику под роспись занимает максимум времени |

| Сколько стоит |

|

|

|

| Особенности |

| ручное составление платежек требует больше внимания и повышает риск ошибок |

|

Как перечислить зарплату на банковскую карту сотрудника

Делимся опытом Опыт проверок Учет автотранспорта Удаленный бухгалтерский бизнес Обмен документами, полезные ссылки Бланки отчетности Формы бухгалтерской отчетности Формы налогового учета Формы первичных учетных документов Формы статистического наблюдения Формы учета и отчетности бюджетных организаций Отчетность в примерах и картинкахАвтоматизация Программы: 1C 7.7 Программы: 1C 8.0, 8.1, 8.2, 8.3 Другие программы Программы серии БухСофтРабота, обучение, бухгалтерские услуги Предлагаю работу (вакансии в компаниях) Ищу работу, резюме бухгалтеров, аудиторов Обучение Помощь студентам Бухгалтерские услуги, рекламные предложения Похожие темы Трудоустройство иностранного гражданина Ирина 555 Зарплата и кадры 20 08.08.2012 11:13 Вычеты по НДФЛ Lala Зарплата и кадры 19 03.02.2009 12:39 графа 12 гтд Blizz Валюта, экспорт, импорт 4 07.09.2007 09:32 ИМПОРТ.

НАЛОГОВЫЙ АГЕНТ.

Перечисление зарплаты на карту проводки 1с

Расширяется сеть терминалов по выдаче наличных, а также функциональные возможности расчетов. С помощью личного кабинета доступны услуги оплаты покупок в интернете, расчеты за услуги обучения (дошкольного и прочего), отслеживание и оплата налогов, штрафов ГИБДД и так далее.

Работодатель также располагает неоспоримыми преимуществами:

- Исключаются расходы на доставку и охрану денег (инкассаторы, сигнализация, оборудование спецпомещения);

- Сокращается время на формирование ведомостей на выдачу зарплаты;

- Снижаются прочие затраты на прочие нужды.

Компаниям легче планировать расходы по оплате труда, регулировать дату перечисления налогов и взносов.

Если в организации применяется зарплатный проект Для значительного количества штатных сотрудников банки предлагают сопровождение зарплатного проекта.

Бухучет

Порядок бухучета безналичной выплаты зарплаты зависит от того, куда она поступает:

- на счет банка, в котором открыты зарплатные карты сотрудников;

- на индивидуальные счета сотрудников, открытые ими в разных банках.

В первом случае выплату зарплаты отражайте проводками:

Дебет 76 Кредит 51

– переведены деньги в счет выплаты зарплаты (на основании выписки о списании денег со счета организации);

Дебет 70 Кредит 76

– зачислены деньги на зарплатные карты сотрудников (на основании второго экземпляра реестра с отметкой банка об исполнении).

Счет 57 «Переводы в пути» в данной ситуации не используется. Он предназначен для учета денег, подлежащих зачислению на расчетный счет организации, но временно на него не зачисленных (Инструкция к плану счетов). При переводе зарплаты деньги перечисляют не на счет организации, а на расчетный счет банка.

Во втором случае выплату зарплаты отразите проводкой:

Дебет 70 Кредит 51

– перечислена зарплата на индивидуальный счет сотрудника (на основании выписки о списании денег со счета организации).

Пример отражения в бухучете перечисления зарплаты на банковские карты сотрудников

ООО «Торговая фирма “Гермес”» перечисляет зарплату сотрудников на банковские карты. Договор на выпуск и обслуживание зарплатных карт заключен с банком, в котором у организации открыт расчетный счет.

Перечисление зарплаты на банковские карты предусмотрено трудовым договором. Зарплата выдается 15-го числа (аванс в размере 50% от оклада) и в последний день (окончательный расчет) каждого месяца.

Общая сумма начисленной зарплаты сотрудникам отдела продаж за август составила 150 000 руб. НДФЛ с этой суммы удержан в размере 19 500 руб.

Операции по начислению и выплате зарплаты сотрудникам отдела продаж бухгалтер «Гермеса» отразил следующими проводками.

15 августа:

Дебет 76 Кредит 51

– 75 000 руб. – переведены деньги в счет выплаты аванса по зарплате на счет сотрудников в банке (на основании банковской выписки);

Дебет 70 Кредит 76

– 75 000 руб. – зачислены деньги на карточные счета сотрудников (на основании реестра).

31 августа:

Дебет 44 Кредит 70

– 150 000 руб. – начислена зарплата сотрудникам отдела продаж;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 19 500 руб. – удержан НДФЛ с зарплаты сотрудников отдела продаж.

При перечислении зарплаты за август из ее общей суммы необходимо вычесть НДФЛ и аванс, ранее перечисленный сотрудникам.

Сумма, которую нужно перечислить 31 августа, составляет:

150 000 руб. – 19 500 руб. – 75 000 руб. = 55 500 руб.

В этот же день (31 августа) зарплату зачислили на счета сотрудников в банке. В учете были сделаны проводки:

Дебет 76 Кредит 51

– 55 500 руб. – перечислены деньги в счет выплаты зарплаты за август для зачисления на карточные счета сотрудников (на основании банковской выписки);

Дебет 70 Кредит 76

– 55 500 руб. – зачислена на карточные счета сотрудников зарплата за август (на основании реестра).

Срок уплаты налогов

Если работодатель переводит зарплату на банковские карты сотрудников, НДФЛ и страховые взносы нужно перечислить в следующие сроки:

- НДФЛ – не позднее дня, следующего за днем перечисления зарплаты на счета сотрудников (п. 6 ст. 226 НК РФ);

- взносы на обязательное пенсионное (социальное, медицинское) страхование – не позднее 15-го числа месяца, следующего за месяцем начисления выплат и вознаграждений (ч. 5 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ);

- взносы на страхование от несчастных случаев и профзаболеваний – не позднее 15-го числа месяца, следующего за месяцем начисления выплат и вознаграждений (п. 4 ст. 22 Закона от 24 июля 1998 г. № 125-ФЗ).

Допустим, зарплату за декабрь организация выплатила в начале января следующего года. В таком случае перечисляйте НДФЛ и страховые взносы по общим правилам.

НДФЛ нужно перечислить не позднее дня, следующего за днем перечисления зарплаты на счета сотрудников (п. 6 ст. 226 НК РФ). То есть в январе.

Срок уплаты взносов на обязательное пенсионное (социальное, медицинское) страхование связан с датой начисления зарплаты, а не с датой ее выплаты. Поэтому взносы с декабрьской зарплаты следует перечислить не позднее 15 января (ч. 5 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ).

Взносы на страхование от несчастных случаев и профзаболеваний должны быть уплачены не позднее 15-го числа месяца, следующего за месяцем начисления выплат и вознаграждений (п. 4 ст. 22 Закона от 24 июля 1998 г. № 125-ФЗ). Таким образом, взносы с декабрьской зарплаты нужно заплатить не позднее 15 января.

Как перевести зарплату на карточку в 2017 году

Автор КакПросто!

На многих предприятиях России бухгалтерия осуществляет перевод заработной платы на банковские карты работников. И сотрудники этих бухгалтерий, и сами работники уже имели возможность убедиться, насколько удобнее безналичная форма оплаты труда, которая, кроме того, позволяет сократить объем работы бухгалтера-кассира и отказаться от услуг инкассаторов. Если ваше предприятие планирует переход на такую форму оплаты, к этому необходимо подготовиться заранее.

Инструкция

В том случае, если безналичная форма оплаты труда не предусмотрена ни в коллективном, ни в трудовом договоре, работникам отдела кадров или бухгалтерии необходимо провести разъяснительную работу с сотрудниками предприятия и объяснить все преимущества этого способа получения заработной платы. Получите письменное согласие работников о переходе на новую форму оплаты.

На основании согласия работников внесите изменения в коллективный договор и издайте приказ о введении на предприятии безналичной формы оплаты труда. Укажите в приказе дату, с которой заработная плата сотрудников будет переводиться на банковские карты. В приказе перечислите документы, в которые необходимо внести соответствующие изменения: коллективный и трудовые договоры, локальные нормативные акты, регламентирующие выплату зарплаты сотрудникам, например, в положение об оплате труда, в должностные инструкции бухгалтера-кассира.

В приказе также обяжите провести необходимую работу отделу кадров и бухгалтерии, назначьте ответственных за введение новой формы оплаты труда. Поручите в приказе главному бухгалтеру предприятия (с указанием срока выполнения) заключить договор на обслуживание с банком. Ознакомьте с приказом всех, упомянутых в нем лиц, а также работников вашего предприятия под подпись.

Заключите договор с банком о выпуске пластиковых карт работникам вашей компании. Соберите с работников предприятия заявления с просьбой о том, что бы их зарплата перечислялась на указанные расчетные счета, открытые в этом банке. Заключите с ними дополнительные соглашения к тем трудовым договорам, которые были подписаны при приеме на работу, в них оговорите новые условия оплаты за труд.

Обратите внимание

Переход на безналичную систему оплаты труда – добровольный. Поэтому те сотрудники предприятия, которые откажутся переходить на нее, обязаны письменно сообщить об этом. После внесения изменений в коллективный договор, работодатель имеет право удерживать из их заработной платы оплату за услуги инкассации.

Распечатать

Как перевести зарплату на карточку в 2017 году

Перечисление зарплаты на банковскую карту

ВниманиеСогласно последним поправкам в ТК РФ в ч.3.ст.136, сотрудники вправе самостоятельно выбирать банк, где хотят получать зарплатную плату: «вознаграждение выплачивается налично или перечисляется на указанный сотрудником банковский счет на условиях трудового соглашения». Если сотрудник хочет сменить зарплатную карточку, то он обязан предупредить в письменном виде работодателя, как минимум за 5 дней до начисления заработной платы

Если сотрудник хочет сменить зарплатную карточку, то он обязан предупредить в письменном виде работодателя, как минимум за 5 дней до начисления заработной платы.

Как рассчитать и начислить зарплату в 1С

Второй шаг — сотрудника необходимо принять на работу. В данном случае мы рассмотрим пример на сотруднике, у которого есть несовершеннолетний ребенок. Как известно, в таких случаях применяется налоговый вычет. Указать заявление на него можно в карточке сотрудника, перейдя в раздел «Налог на доходы». Обратите снимание, что налоговые вычеты являются нарастающими. Если они не будут применены в одном месяце, то в следующим будут учтены за оба периода.

После того, как все кадровые документы заполнены, можно приступить непосредственно к начислению заработной платы. Для этого выберите в меню «Зарплата и кадры» пункт «Все начисления».

В открывшемся списке документов выберите в меню «Создать» пункт «Начисление зарплаты». Заполните в шапке месяц начисления и подразделение и нажмите на кнопку «Заполнить».

Программа заполнит все необходимые данные. Ручные корректировки допускаются

Важно помнить, что в программе 1С:Бухгалтерия не ведется документ «Табель учета рабочего времени». Все невыходы на работу (отпуска, больничные) необходимо заполнять до начисления з/п, чтобы корректно отразить фактически отработанное время в данном документе

Вкладка «Сотрудники» отражает сводную таблицу по документу в разрезе сотрудников.

На следующей вкладке отражаются начисления и вычеты по сотрудникам и количество фактически отработанного времени. Эти данные при необходимости можно скорректировать вручную. Так же на этой вкладке доступна печать расчетного листка.

Вкладка «Удержания» в данном примере пустая, так как у сотрудника их не было. Мы ее пропустим.

Следующая вкладка отражает НДФЛ и налоговые вычеты. У данного сотрудника есть вычет на детей, который мы ранее вводили. Данные на этой вкладке можно откорректировать, установив соответствующий флаг.

На вкладке «Взносы» подробно расписываются взносы в ПФР, ФСС и ФФОМС. Здесь тоже доступна ручная корректировка.

На самой последней вкладке отображаются ручные корректировки.

Нажмите «Провести и закрыть» и на этом мы закончим начисление зарплаты.

Проводки по выплате налогов

С зарплаты работника должен быть удержан налог НДФЛ. Кроме этого, на всю сумму заработка начисляются взносы в соцфонды и на травматизм.

Начисление взносов производится на те же счета затрат, что и зарплата данного работника. Перечисление таких обязательных платежей происходит только безналичным способом в установленные законом сроки.

| Дебет | Кредит | Обозначение операции |

| 70 | 68 | С заработка снят налог НДФЛ |

| 73 | 68 | Налог НДФЛ удержан с материальной помощи (при ее размере больше 4000 руб.) |

| 68 | 51 | Произведено перечисление налога в бюджет |

| 20, 23, 25, 26 | 69/ПФ | Начислены взносы в пенсионный фонд |

| 20, 23, 25, 26 | 69/СОЦ | Начислены взносы в соцстрах |

| 20, 23, 25, 26 | 69/МЕД | Начислены взносы в медстрах |

| 20, 23, 25, 26 | 69/ТРАВМ | Начислены взносы в ФСС на травматизм |

| 69/ПФ | 51 | Перечислены взносы в пенсионный фонд |

| 69/СОЦ | 51 | Перечислены взносы в соцстрах |

| 69/МЕД | 51 | Перечислены взносы в медстрах |

| 69/ТРАВМ | 51 | Выплачены взносы в ФСС на травматизм |

Проводки по выдаче заработной платы

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Выплата заработной платы в наличной форме | ||||

| 50-1 | 51 | 110 000 | С расчетного счета в кассу предприятия зачислены денежные средства для выплаты заработной платы | Приходный кассовый ордер, чековая книжка |

| 70 | 50-1 | 110 000 | Выдана из кассы заработная плата проводка | РКО, Ведомость выдачи заработной платы |

| Выплата заработной платы в безналичной форме | ||||

| 70 | 51 | 128 900 | Зарплата сотрудников перечислена на их расчетные счета, пластиковые карточки | Ведомость выдачи заработной платы, платежное поручение |

| 91-2 | 51 | 128,90 | Начислена банковская комиссия на сумму зарплатных выплат | Зарплатный проект банка |

| Выплата депонированной зарплаты из выручки предприятия | ||||

| 50 | 62 | 75 000 | Выручка от реализации оприходована в кассу предприятия для выплаты зарплаты | Приходный кассовый ордер |

| 70 | 76 | 20 500 | Заработная плата неполученная работником депонирована | Ведомость выдачи заработной платы |

| 76 | 50 | 20 500 | Выплата депонированной зарплаты через кассу предприятия | РКО, ведомость выдачи заработной платы |

| Деньги на зарплату получены в банке | ||||

| 50 | 51 | 100 500 | Из банка предприятия получены наличные средства на выплату зарплаты | Приходный кассовый ордер, чековая книжка |

| 70 | 76 | 43 500 | Заработная плата неполученная работником депонирована | Ведомость выдачи заработной платы |

| 51 | 50 | 43 500 | Депонированная зарплата сдана в банк предприятия | РКО |

| 50 | 51 | 43 500 | В кассу поступили деньги на выплату депонированной заработной платы | Приходный кассовый ордер, чековая книжка |

| 76 | 50 | 43 500 | Выплачена депонированная заработная плата | РКО, ведомость выдачи заработной платы |

| Выдача заработной платы в натуральной форме | ||||

| 70 | 90-1 | 55 000 | Зарплата сотрудника выдана готовой продукцией, товарами, полуфабрикатами | Бух. справка |

| 90-2 | 43 (41) | 35 000 | Списание себестоимости готовой продукции | Акт списания |

| 70 | 91-1 | 89 000 | В счет заработной платы передано иное имущество | Бух. справка |

| 91-2 | 08, 10, 21 | 55 000 | Списание себестоимости иного имущества | Акт списания |

| 02 (05) | 01 (04) | 18 000 | Списана амортизация выбывшего имущества | Бух. справка |

Проводки по возврату ошибочно выплаченной заработной платы

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20 | 70 | 20 000 | Сторнирование ошибочно начисленной заработной платы | Бух. справка |

| 50 | 70 | 17 400 | В кассу предприятия вернули ошибочно выплаченную заработную плату | Приходный кассовый ордер |

| 73 | 70 | 17 400 | В суд оправлена претензия относительно ошибочно выплаченной заработной платы | Претензия |

| 70 | 73 | 17 400 | Отображен отказ от претензии. Суд приняло решение в пользу сотрудника. | Бух. справка |

| 20 | 70 | 20 000 | Сторнирование ошибочно начисленной заработной платы | Бух. справка |

| 91 | 70 | 20 000 | Ошибочно выплаченная заработная плата списана на прочие расходы | Бух. справка |

| 50 | 73 | 17 400 | Ошибочно выплаченная заработная плата возвращена по решению суда | Бух. справка |

| 91 | 70 | 15 200 | Списание выплаченной зарплаты по истечению срока давности | Бух. справка |

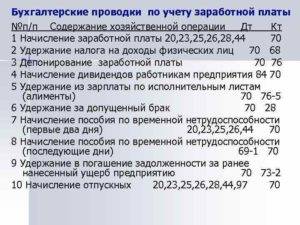

Проводки по заработной плате и налогам

Подавляющее большинство организаций имеет в своем штате наемных сотрудников. Поэтому выплата вознаграждения работникам, удержания из заработной платы, начисление социальных взносов в фонды является обычной практикой в ходе текущей работы. Ниже речь пойдет о том, какие проводки по заработной плате и налогам необходимо отразить в учете, какие записи следует оформить.

Разновидности проводок по зарплате и налогам

Общее начисление заработной платы работников за месяц отображается последним днем этого месяца. При этом формируются суммы по исчисленному налогу (НДФЛ), начисленным страховым взносам.

В некоторых случаях начисление происходит и в другие сроки. Речь идет о выплатах при предоставлении отпуска, при увольнении работника и других случаях расчета.

Формирование заработной платы происходит с использованием счета 70. Учет ведется отдельно по каждому сотруднику. Счет затрат определяется в зависимости от занятости работника в одном из структурных подразделений, от специфики организации, например:

- Дт 20 Кт 70 ― начислена зарплата работникам основного производства;

- Дт 26 Кт 70 ― зарплата управленческого аппарата;

- Дт 44 Кт 70 ― заработная плата сотрудникам торгового предприятия.

Формирование заработной платы и прочих выплат сопровождается удержанием НДФЛ и начислением страховых взносов. Налог на доходы удерживается из рассчитанных сумм работникам, обязанность же по перечислению НДФЛ ложится на организации как на налоговых агентов. Начисление страховых взносов же происходит полностью за счет средств работодателя.

Для формирования данных о налоге на доходы к счету 68 открывают субсчет 68.1. При совершении записей о страховых отчислениях используют следующие субсчета:

- 69.1 ― взносы в ФСС;

- 69.2 ― страховые взносы в ПФ;

- 69.3 ―суммы в ФФОМС;

- 69.11―начисления в ФСС по травматизму.

Отражаются операции по удержанию налога и начислению взносов следующими проводками:

- Дт 70 Кт 68.1 ― удержан НДФЛ с начисленного заработка;

- Дт 20 (23, 25, 26, 44) Кт 69 ― начислены страховые взносы.

Получите 267 видеоуроков по 1С бесплатно:

Типовые проводки по заработной плате

Помимо удержанного налога, при начислении заработной платы может возникнуть необходимость и в других удержаниях. Например, по займам:

Сюда относят суммы по алиментам, по возмещению причиненного ущерба. Удержания проводятся после налогообложения заработка:

- Дт 70 Кт 76 ― удержаны суммы о исполнительным листам;

- Дт 70 Кт 73 ― отражены прочие удержания с доходов работника.

В случае, если сотрудник находился на больничном, работодателю следует рассчитать выплаты за период болезни при предъявлении листка нетрудоспособности. По итогам расчетов могут быть сформированы следующие проводки:

- Дт 20 (23, 25, 26, 44) Кт 70 ― начислены больничные выплаты за счет средств организации-работодателя;

- Дт 20 (23, 25, 26, 44) Кт 69.1 ― больничный лист за счет средств ФСС.

Пример бухгалтерских проводок по заработной плате

Предположим, сотруднику Иванову К. В. начислена заработная плата за сентябрь в размере 36 000 руб. Кроме того, у него имеется исполнительный лист по уплате алиментов. Процент удержаний ―25% после налогообложения.

Какие суммы по зарплате и взносам будут начислены, удержаны, а также проводки по зарплате и налогам представлены в таблице:

| Сч Дт | Сч Кт | Наименование операции | Сумма, руб. | Документ-основание |

| 26 | 70 | Начислена зарплата | 36 000 | Расчет зарплаты |

| 70 | 68.1 | Удержан НДФЛ | 4 680 | Расчет зарплаты |

| 70 | 76 | Удержана сумма по исполнительному листу | 7 830 | Расчет зарплаты |

| 26 | 69.1 | Начислены взносы в ФСС | 1 044 | Расчет зарплаты |

| 26 | 69.2 | Взносы в ПФ | 7 920 | Расчет зарплаты |

| 26 | 69.3 | Взносы в ФФОМС | 1 836 | Расчет зарплаты |

| 26 | 69.11 | Страховые взносы по травматизму в ФСС | 72 | Расчет зарплаты |

| 70 | 50 | Зарплата выдана через кассу после удержаний | 23 490 | Расчетно-платежная ведомость |

| 68.1 | 51 | Перечислен НДФЛ | 4 680 | Платежное поручение |

| 76 | 51 | Перечислены алименты | 7 830 | Платежное поручение |

| 69.1 | 51 | Оплачены взносы в ФСС | 1 044 | Платежное поручение |

| 69.2 | 51 | Взносы в ПФ | 7 920 | Платежное поручение |

| 69.3 | 51 | Взносы в ФФОМС | 1 836 | Платежное поручение |

| 69.11 | 51 | Взносы на травматизм | 72 | Платежное поручение |

Перечисление заработной платы в рамках зарплатного проекта

Перечислять ЗП с расчетного счета удобнее через зарплатный проект. Его можно подключить в банке, где у вас открыт расчетный счет или открыть еще один расчетный счет в том банке, где выгоднее зарплатный проект.

Далее составляется реестр сотрудников с реквизитами их банковских карт, по которому банк сам зачисляет зарплату каждый месяц (зачисление занимает не более часа). Реестр можно редактировать, если поменялся список работников, их данные или размер зарплаты.

Банк может включить в зарплатный проект сотрудников с уже действующими картами или по вашей заявке выпустить всем новые. Часто за обслуживание классических зарплатных карт банк не берет комиссию.

Зарплатный проект подключается бесплатно. В некоторых банках за расчеты с сотрудниками комиссии также нет. В остальных случаях плата за переводы рассчитывается в виде процента с общей суммы выплат (не более 0,5%) или в рублях за каждого сотрудника в реестре, например, 19 рублей за 1 платеж.

Сообщество юристов

Трудовое законодательство не содержит запрета на выплату причитающихся работнику сумм путем перечисления на указанный работником банковский счет, даже если этот счет открыт на имя другого лица. Следовательно, сотрудник вправе распорядиться своей заработной платой по своему усмотрению, в том числе, попросить бухгалтерию организации перечислить его зарплату третьему лицу (например, своему сыну, другому родственнику или любому другому лицу).

Сообщество юристов

Добрый день, господа!

Хочется спросить, и я спрошу Вас: как должен отреагировать работодатель на заявление работника, в котором последний просит переводить его (работника) заработную плату в полном объеме на банковский счет, принадлежащий третьему лицу.

Выплата заработной платы переводом с расчетного счета как физ. лицу

В качестве альтернативы зарплатному проекту можно самостоятельно формировать платежки на каждого работника, указывая реквизиты карт. Если работников много, процесс растянется на длительное время.

Подобные переводы менее выгодны, чем зарплатный проект, поскольку комиссия будет выше, если вы превысите беспроцентный лимит, который у каждого банка разный. Некоторые банки в рамках пакетов услуг устанавливают бесплатные лимиты на переводы, например, до 300 000 рублей в месяц. За превышение лимита банк спишет комиссию. Чем объемнее фонд оплаты труда, тем больше процент.

А также можно выдавать зарплату наличными. Для этого необходимо завести чековую книжку, с помощью которой вы сможете снимать деньги со счета и вносить их в кассу с целью последующей выдачи сотрудникам. Для учета выплаченной заработной платы с расчетного счета потребуются платежная ведомость и расходный кассовый ордер. За снятие наличных на оплату труда банки тоже берут более высокий процент. На сегодняшний день это самый сложный и невыгодный способ, который уходит в прошлое.

Какие счета применяются для выплаты зарплаты и налогов

План счетов бухгалтерского учета устанавливает следующие счета, с помощью которых осуществляется начисление и выплата зарплаты сотрудникам, работающим в компании по трудовым договорам:

План счетов бухгалтерского учета устанавливает следующие счета, с помощью которых осуществляется начисление и выплата зарплаты сотрудникам, работающим в компании по трудовым договорам:

- Счета учет затрат по местам их возникновения – 08, 20,23,25,26,28,29,44, 86, 91, 96, 99. – применяются для начисления зарплаты сотрудникам компании, занятым в различных структурных подразделениях компании.

- Счет 50 – для отражения выплаты зарплаты из кассы компании.

- Счет 51 — для отражения перечисления вознаграждения работникам на их счета в банке.

- Счет 68 «НДФЛ» – применяется при выполнении работодателем обязанностей налогового агента по удержанию и перечислению зарплаты.

- Счет 69 — используется для начисления пособий, включаемых в зарплату работника, но выплачиваемых из средств соцстраха; этот счет применяется также когда компания в рамках обязательного социального страхования производит начисление на зарплату взносов в ПФР, ФОМС, ФСС.

- Счет 70 – используется при начислении и выдаче заработка сотрудникам. На этом счете собирается информации о расчетах с работником по зарплате.

- Счет 73 — применяется, когда с работником существуют прочие взаимоотношения, которые связаны с удержанием из его зарплаты. Прежде всего это возвращение предоставленных займов, возмещение причиненного организации ущерба, начисление компенсации за использование личного транспорта и т. д.

- Счет 76 — применяется в случае осуществления удержания по поступившим в компанию исполнительным листам в пользу третьих лист, а также на основании заявления работника в добровольном порядке. На этом счете происходит отражение также депонирования зарплаты.

- Счет 84 — используется при начислении сумм, причитающихся работнику, источником которых является прибыль компании.