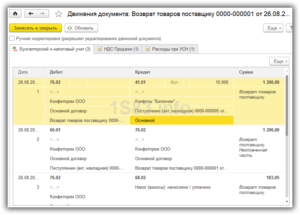

Пример возврата продукции от потребителя

В бухгалтерском учете продавца операция отмены поставки заказа сопровождается сторнированием соответствующей проводки в его балансе. Рассмотрим процесс отображения операций у продавца непосредственно на примере.

В бухгалтерском учете продавца операция отмены поставки заказа сопровождается сторнированием соответствующей проводки в его балансе. Рассмотрим процесс отображения операций у продавца непосредственно на примере.

Пример: продавец отгрузил продукцию общей стоимостью 10 700 руб., в т. ч. НДС 1 700 руб. Себестоимость продукции – 7 000 руб. Потребитель осуществил оплату денежных средств клиенту на счет – 10 700 руб. После того, как было обнаружено несоответствие качества товара, потребитель вернул продукцию поставщику в полном объеме.

Отображение проводок на балансе продавца

Рассмотрим, как осуществляется отображение бухгалтерских проводок на балансе продавца, в соответствии с регламентом УПП.

| Сумма (руб.) | Дебет | Кредит | Наименование операции |

| 7 000 | 90.2 | 41 | Списание себестоимости продукции |

| 10 700 | 62 | 90.1 | Средства от поставки заказа |

| 1 700 | 90.3 | 68 ндс | Начисление НДС |

| 10 700 | 51 | 62 | Получение денежных средств от покупателя |

| 10 700 | 62 | 76 | Принятие претензии от покупателя за несоответствие качества продукции |

| -10 700 | 62 | 91 | Сторнирование операции продажи |

| — 1 700 | 90.3 | 68 ндс | ндс |

| 10 700 | 76 | 51 | Возврат денежных средств покупателю |

Кроме этого, в предложенном примере дополнительно был введен счет 76, который отображает учет операций по расчету с дебиторами и кредиторами. В первую очередь, связанно это с тем, что оплата за продукцию от покупателя поставщику уже была осуществлена. После отмены операции перед потребителем появилась кредиторская задолженность, а непосредственно покупатель стал «кредитором». Соответственно, вводится дополнительный счет 76, который необходим для проведения расчетов с кредиторами. После возврата продавцом денежных средств, долг будет погашен, а счет 76 обнулен.

Возврат товара в одном налоговом периоде с отгрузкой

Пример

У продавца возникает необходимость корректировки реализации. Эта операция производится с помощью проводок, сторнирующих реализацию.

Проводки при возврате товара в одном налоговом периоде

Бухгалтером ООО «Белый камень» ранее были созданы проводки по реализации:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 61.01 | 90.01 | Начислена выручка от реализации | 118 000 | Накладная, Счет-фактура |

| 90(НДС) | 68(НДС) | Начислен НДС с реализации | 18 000 | Счет-фактура |

| 90.02 | 41 | Списана себестоимость реализованного товара | 90 000 | Накладная |

После возврата товара бухгалтер делает следующие проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 61.01 | 90.01 | Сторно выручки | -118 000 | Бухгалтерская справка |

| 90(НДС) | 68(НДС) | Сторно начисленного НДС | -18 000 | Бухгалтерская справка |

| 90.02 | 41 | Сторно списания себестоимости товара | -90 000 | Бухгалтерская справка |

В случае когда покупателем был перечислен аванс, придется делать проводки по возврату аванса, а также сторнировать зачет аванса и НДС с авансов:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 51 | 62.02 | Получен аванс от покупателя | 118 000 | Платежное поручение вх. |

| 62.02 | 62.01 | Аванс зачтен | 118 000 | Бухгалтерская справка |

| 76(авансы) | 68(НДС) | Начислен НДС с аванса | 18 000 | Счет-фактура |

Операции после возврата:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62.02 | 51 | Возврат аванса покупателю | 118 000 | Платежное поручение исх. |

| 62.02 | 62.01 | Сторно зачета аванса | -118 000 | Бухгалтерская справка |

| 76(авансы) | 68(НДС) | Сторно НДС начисленного с аванса | -18 000 | Накладная |

В случае договоренности между сторонами о замене товара, оплата не возвращается. В учете отражается реализация новой партии:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62.01 | 90.01 | Отражена выручка от реализации | 118 000 | Накладная |

| 90(НДС) | 68(НДС) | Начислен НДС с реализации | 18 000 | Счет-фактура |

| 90.02 | 41 | Списана себестоимость новой партии | 78 000 | Накладная |

Возврат товара поставщику: проводки в 1С 8.3 и пошаговая инструкция

Если товар не соответствует условиям договора или оказался некачественным, то покупатель вправе вернуть его поставщику. Оформление возврата товара поставщику в 1С имеет ряд особенностей, которые мы рассмотрим в данной публикации.

Вы узнаете:

- как сделать возврат товара поставщику в 1С 8.3 Бухгалтерия;

- какими документами необходимо воспользоваться;

- какие проводки по возврату поставщику формируются в 1С 8.3.

На что необходимо обратить внимание при возвратах поставщику в 1С 8.3

Оформление операции возврата поставщику в 1С 8.3 Бухгалтерия зависит от некоторых нюансов:

- является ли Организация (покупатель) плательщиком НДС;

- поставлен ли на учет товар до его возврата.

При этом возвращается качественный или не качественный товар, не влияет на оформление.

Возврат материалов поставщику в 1С 8.3 не отличается от возврата товара, поэтому поэтапная инструкция возврата товара поставщику в 1С 8.3 подходит также и для возврата прочих МПЗ.

Возврат товаров поставщику отражается по Дт 76.02 «Расчеты по претензиям» (план счетов 1С). Если возвращенные товары ранее не были оплачены, то при проведении возврата поставщику в 1С 8.3 дополнительно создается проводка Дт 60.01 Кт 76.02, которая автоматически уменьшает долг перед поставщиком на стоимость возвращенных товаров.

Далее в пошаговой инструкции рассмотрим как оформить возврат товара поставщику в 1С 8.3 в различных обстоятельствах и какие проводки формирует 1С Бухгалтерия 8.3 в каждом случае.

Отражение в 1С 8.3 возврата поставщику не принятого на учет товара

10 сентября на склад организации поступил товар Диван «Chairman Парм» (10 шт.) от поставщика ООО «МебельЛэнд» на сумму 210 000 руб. (в т. ч. НДС 18%). При приемке товара был обнаружен брак (5 шт.).

12 сентября бракованный товар была возвращен поставщику.

Если товар с браком берется на ответственное хранение или возвращается только его часть, то оформляется сначала оприходование некачественного товара, а потом возврат его поставщику.

Приобретение товаров

Поступление на склад товара оформите документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки — Поступление (акты. накладные).

Если вы возвращаете только часть товара, то оформите 2 документа Поступление (акт, накладная): один — на поступление принятого на учет товара, второй — на поступление не принятого на учет товара.

Данные первичных документов в 1С (накладная и СФ) заполняйте одинаково для обоих документов, согласно первичным документам.

Поступление принятого на учет товара

Поступление не принятого на учет товара

В форме укажем:

- Накладная № от — номер и дата первичного документа;

- Сумма — общая сумма с НДС по бракованному товару;

- % НДС — Без НДС;

- Счет учета — 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Проводки по поступлению не принятого на учет товара

Формируется проводка:

Дт 002 — отражение не принятого на учет товара.

Регистрация СФ поставщика

Введите дату и номер входящего счета-фактуры внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный на поступление автоматически заполнится.

В Списке документов-оснований должны быть оба документа: поступление принятого и не принятого на учет товара.

Возврат товара поставщику

Возврат поставщику товара, не принятого на учет, оформите документом Возврат товаров поставщику вид операции Покупка, комиссия на основании документа Поступление (акт, накладная) вид операции Товары (накладная) или в разделе Покупки — Покупки — Возвраты поставщикам.

В форме укажем:

Документ поступления — документ, партия из которого возвращается. Может быть не указан, если не известно, из какой партии возвращается товар.

На вкладке Товары заполните:

- Номенклатура — МПЗ которые возвращаются поставщику;

- Цена, Сумма — согласно первичным документам;

- Количество — количество возвращенных МПЗ;

- % НДС — ставка НДС согласно первичным документам;

- Счет учета — 002 «Товарно-материальные ценности, принятые на ответственное хранение», т.к. товар не был принят к учету.

Вкладку Расчеты оставьте без изменений.

Проводки

Формируются проводки:

- Кт 002 — возвращен товар поставщику, не принятый на учет;

- Дт 60.01 Кт 76.02 — снижена задолженность поставщику за возвращенный товар.

Как оформить возврат товара? проводки?? Заранее спасибо.

Возврат бракованного товара поставщику.Ответ. При обнаружении брака на стадии приемки товара. такой товар на баланс покупателем не приходуется, а учитывается по дебету забалансового счета 002 \”Товарно-материальные ценности», принятые на ответственное хранение\” до момента возврата поставщику. При возврате поставщику товара, не соответствующего условиям договора купли-продажи, счет 002 кредитуется. Обнаружение брака после оприходования товара на склад. . Поставку некачественного товара следует рассматривать как ненадлежащее исполнение заключенного договора. Это означает, что при возврате бракованного товара его обратной реализации не происходит. Покупатель в этом случае сторнирует проводки, которыми был оприходован бракованный товар, и восстанавливает НДС, ранее принятый к вычету, в части некачественного товара. Проводки в бухгалтерском учете Дебет 41 Кредит 60 сторнирована стоимость бракованных товаров, возвращенных поставщику; Дебет 19 Кредит 60 сторнирован НДС по бракованным товарам, возвращенным поставщику; Дебет 68 субсчет \”Расчеты по НДС\” Кредит 19 сторно НДС, ранее принятого к вычету, в части бракованного товара; Однако возврат ранее оприходованного товара в связи с несоответствием качества многие налоговые органы на местах считают его обратной реализацией. .Возврат товара от покупателя.Ответ. Все случаи возвращения продукции можно разделить на два вида: -возврат поставщику качественного товара по дополнительному соглашению; -возврат некачественного товара из-за брака, некомплекта или иных причин, предусмотренных Гражданским кодексом РФ или договором поставки. Возврат качественного товара. Когда продавец не допустил никаких нарушений условий договора поставки, право собственности на товар переходит к покупателю. Соответственно возврат товара бывшему продавцу (например, при невозможности его дальнейшей продажи) следует рассматривать как его реализацию. Проводки в бухгалтерском учете у бывшего покупателя. Дебет 62 Кредит 90 субсчет \”Выручка\” возвращен поставщику нереализованный товар; Дебет 90 субсчет \”Себестоимость продаж\” Кредит 41 списана фактическая себестоимость возвращенного товара; Дебет 90 субсчет \”Налог на добавленную стоимость\” Кредит 68 субсчет \”Расчеты по НДС\” начислен НДС; Дебет 60 Кредит 62 кредиторская задолженность по оплате товара частично погашается зачетом задолженности поставщика. Проводки в бухгалтерском учете у бывшего продавца. Дебет 41 Кредит 60 оприходован товар; Дебет 19 Кредит 60 выделен НДС; Дебет 68 субсчет \”Расчеты по НДС\” Кредит 19 НДС к возмещению. Возврат некачественного товара. Если возврат товара осуществлен в течение одного налогового периода, тогда продавец корректирует счет 90 \”Продажи\”. Дебет 62, Кредит 90-1 сторнирована выручка от реализации товаров, возвращенных покупателем; Дебет 90-2, Кредит 41 сторнирована себестоимость возвращенного товара; Дебет 90-3, Кредит 68, субсчет \”Расчеты по НДС\” сторнирована сумма НДС по возвращенному товару. Если возврат товара осуществлен в календарном году, следующем за годом, в котором был получен товар, тогда в соответствии с пунктом 12 ПБУ 10/99 \”Расходы организации\” стоимость возвращаемого товара необходимо учитывать в составе прочих расходов как убыток по операциям прошлых лет, выявленный в отчетном году (на счете 91 \”Прочие доходы и расходы\”). Дебет 91 субсчет \”Прочие расходы\” Кредит 76 отражен убыток прошлых лет, выявленный в отчетном году; Дебет 91 субсчет \”Прочие расходы\” Кредит 68 субсчет \”Расчеты с бюджетом\” сторнирована сумма НДС, ранее начисленная при реализации некачественного товара; Дебет 91 субсчет \”Прочие расходы\” Кредит 41 сторнирована ранее списанная себестоимость товара.

Возврат поставщику? Возврат от покупателя? вы возвращаете? или вам взвращают? Надлежащего качества или нет? Оптовая торговля или розница? Оплаченный или нет?

Д60К41 вот

При возврате вам должна быть выставлена счет-фактура и накладная. 60/41 (60/10) ; 60/19

и еще требуйте акт о бракованной продукции, с пояснением причины возврата,

Различия в понятиях

Некоторые бухгалтерские работники не разделяют понятия «возврат товаров» и «обратная реализация», получая в итоге многочисленные проблемы с оформлением документации и с отражением в учете (налоговом, бухгалтерском) совершаемых операций.

Если через некоторое время после отгрузки купленной партии приобретатель возвращает продавцу полученное (полностью, частично), важно выяснить точную причину для этого. Когда причиной обратного перемещения продукции указывается несоответствие поставки условиям соглашения (спецификации) по комплектации, окраске, качеству или размеру, то процедура должна трактоваться именно как возврат

Когда причиной обратного перемещения продукции указывается несоответствие поставки условиям соглашения (спецификации) по комплектации, окраске, качеству или размеру, то процедура должна трактоваться именно как возврат.

Такая ситуация возникла в результате неисполнения должным образом реализатором своих обязательств по поставке заказанного.

Если договор расторгнут по причине, указанной в ГК РФ, обязательства сторон получаются не исполненными, отсутствует факт реализации. При такой передаче получается отказ от прав собственника на полученное приобретение, а не восстановление перешедшего права владения. Покупатель, уже оприходовавший поступление в учете, должен сделать сторнирующие проводки для исправления.

В случаях, когда у приобретателя отсутствуют какие-либо претензии к полученной продукции, а ее перемещение по месту продажи производится по договоренности с продавцом (к примеру, нереализованная в срок часть), то процесс представляет собой обратную реализацию. Фактически происходят 2 сделки: при первой поставщик продал товары покупателю, а затем во второй сделке покупатель реализовал эти же объекты или их часть поставщику. Обе стороны оформляют и отражают в учете сделку как обычную куплю или продажу продукции.

Кстати! Полученный по соглашению продукт соответствующего требованиям качества возвращается продавцу только по решению участников сделки или если ситуация оговорена условиями действующего договора (ст. 450, ст. 453 ГК РФ). При получении право собственности на продукцию передается приобретателю (ст. 223 ГК РФ), а при обратной реализации, совершаемой по той же стоимости, по которой продукция приобретена, право собственности меняется на первоначальное состояние (до продажи).

Отражение в 1С 8.3 возврата поставщику не принятого на учет товара

Если товар с браком берется на ответственное хранение или возвращается только его часть, то оформляется сначала оприходование некачественного товара, а потом возврат его поставщику.

Приобретение товаров

Поступление на склад товара оформите документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки — Поступление (акты. накладные).

Поступление принятого на учет товара

Поступление не принятого на учет товара

В форме укажем:

- Накладная № от — номер и дата первичного документа;

- Сумма — общая сумма с НДС по бракованному товару;

- % НДС — Без НДС;

- Счет учета — «Товарно-материальные ценности, принятые на ответственное хранение».

Проводки по поступлению не принятого на учет товара

Формируется проводка:

Дт 002 — отражение не принятого на учет товара.

Регистрация СФ поставщика

Введите дату и номер входящего счета-фактуры внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный на поступление автоматически заполнится.

В Списке документов-оснований должны быть оба документа: поступление принятого и не принятого на учет товара.

Возврат товара поставщику

Возврат поставщику товара, не принятого на учет, оформите документом Возврат товаров поставщику вид операции Покупка, комиссия на основании документа Поступление (акт, накладная) вид операции Товары (накладная) или в разделе Покупки — Покупки — Возвраты поставщикам.

В форме укажем:

Документ поступления — документ, партия из которого возвращается. Может быть не указан, если не известно, из какой партии возвращается товар.

На вкладке Товары заполните:

- Номенклатура — МПЗ которые возвращаются поставщику;

- Цена, Сумма — согласно первичным документам;

- Количество — количество возвращенных МПЗ;

- % НДС — ставка НДС согласно первичным документам;

- Счет учета — «Товарно-материальные ценности, принятые на ответственное хранение», т.к. товар не был принят к учету.

Вкладку Расчеты оставьте без изменений.

Проводки

Формируются проводки:

- Кт — возвращен товар поставщику, не принятый на учет;

- Дт 60.01 Кт 76.02 — снижена задолженность поставщику за возвращенный товар.

Частичный возврат товара от неплательщика НДС

Возврат товаров

Частичный возврат товара от неплательщика НДС оформляем документом Корректировка реализации вид операции Корректировка по согласованию сторон на основании документа Реализация (акт, накладная) вид операции Товары (накладная) или через Продажи — Продажи — Корректировка реализации.

Заполнение документа:

- Основание — партия возвращаемых товаров;

- вкладка Товары — стоимость и количество отгруженного и фактически принятого товара.

Проводки

Формируются проводки:

- Дт 90.02.1 Кт 41.01 — возвращен товар на склад;

- Дт 62.01 Кт 90.01.1 — сторнирована выручка по возвращенному товару;

- Дт 90.03 Кт 19.03 — принят к учету начисленный НДС по возвращенному товару.

Выставление корректировочного СФ на отгрузку покупателю

Корректировочный счет-фактура выставляем по кнопке Выписать корректировочный счет-фактуру в нижней части документа Корректировка реализации.

Заполнение документа Корректировочный счет-фактура выданный:

- Уменьшение суммы — общая сумма на которую возвращен товар;

- Код вида операции — «Возврат от покупателя-неплательщика НДС».

- флажок Выставлен (передан контрагенту) устанавливаем, только если с покупателем не составлено соглашение о невыставлении счетов-фактур.

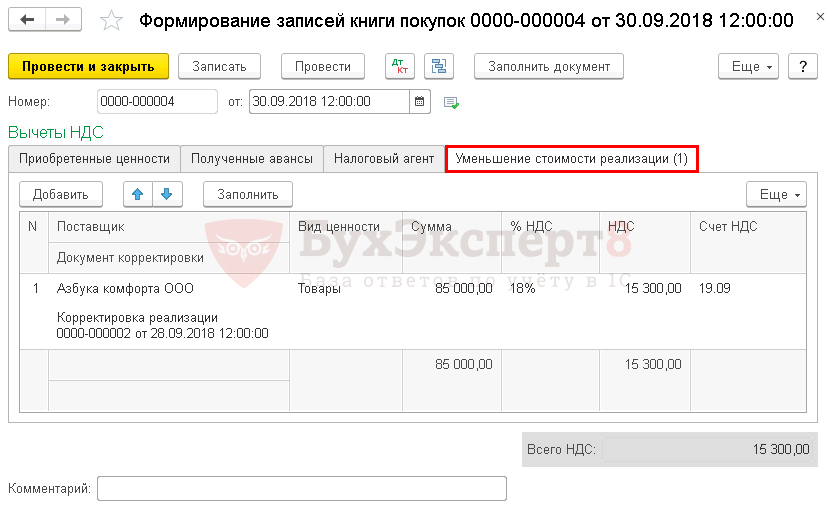

Принятие НДС к вычету

Вычет НДС по возврату оформляем документом Формирование записей книги покупок через Операции — Закрытие периода — Регламентные операции НДС— вкладка Уменьшение стоимости реализации.

Проводки

Формируются проводки:

Дт 68.02 Кт 19.09 — НДС принят к вычету по возвращенному товару.

Возврат поставщику: проводки

В силу разных причин возникают ситуации, когда у покупателя возникает необходимость вернуть товар производителю или продавцу.

Его может не устроить качество поставленного товара, наличие заведомого брака, расхождения в номенклатуре, неоформленные сопроводительные документы и другие нарушения условий договора.

Рассмотрим бухгалтерское оформление таких операций в учете компаний, представляющих обе стороны – покупателя и продавца.

Возврат товара от покупателя: оформление

Если фирма-покупатель решила вернуть поставленные ТМЦ, то ей следует документально оформить возврат.

Например, при обнаружении брака при приемке товара покупатель составляет акт об установлении расхождений, в котором перечисляет несоответствия.

На основе акта оформляется претензионное письмо с изложением аргументов не позволяющих осуществить приемку ТМЦ и предложениями к поставщику, например, о замене ТМЦ или возврате уплаченных средств. Документы передаются продавцу.

Возврат товара: бухгалтерские проводки у продавца

Получив претензию, поставщик обязан принять меры – возвратить или заменить товар. Если оплата приобретателем произведена, то поставщик учитывает сумму претензии записью Д/т 62 К/т 76, фиксируя образование обязательства перед покупателем.

На эту сумму продавец может сделать замену товара, согласовав номенклатуру с покупателем. Если замена ТМЦ невозможна, то оформляются проводки на реализацию ТМЦ с корректировкой суммы методом СТОРНО:

| Операции | Д/т | К/т |

| СТОРНО выручки на сумму возврата | 62 | 90/1 |

| СТОРНО себестоимости этих ТМЦ | 90/2 | 41 |

| СТОРНО НДС | 90/3 | 68 |

| Возврат средств приобретателю | 76 | 51 |

Этими записями аннулируют или уменьшают сумму продажи, скорректировав и оформив возврат

Если товар покупатель не оприходовал, но оплатил, то продавец счет 76 в таких случаях не открывает, оформляя возврат покупателю проводками:

| Операции | Д/т | К/т |

| СТОРНО выручки на сумму возвращенных ТМЦ | 62 | 90/1 |

| Списание себестоимости СТОРНО | 90/2 | 41 |

| Сторнируется НДС | 90/3 | 68 |

| Возврат оплаты | 62 | 51 |

Возврат товара у покупателя: проводки

Если компания-приобретатель не успела осуществить приемку, оприходовав товар, то никаких бухгалтерских записей не фиксируется.

Но для контроля поставки на время рассмотрения поставщиком претензии или вынужденного хранения ТМЦ, фирма-покупатель учитывает партию подобных товаров за балансом на счете 002 «Товары, принятые на ответхранение».

По факту отправления партии в адрес продавца сч.002 кредитуется, а возврат полученных средств от поставщика оформляется проводкой Д/т 51 К/т 60.

| Операции | Д/т | К/т |

| Поступил товар | 41 | 60 |

| НДС на приобретенные ТМЦ | 19 | 60 |

| Перечислена оплата | 60 | 51 |

| Отражена сумма претензии | 76 | 60 |

| Списан возврат ТМЦ | 60 | 41 |

| НДС на возвращаемый товар | 60 | 68 |

| Получена оплата от продавца | 51 | 76 |

Бывает, что возврат ТМЦ (без претензий по качеству или ассортименту) становится результатом обоюдного соглашения контрагентов. Например, покупатель не продал поступившие ТМЦ, и заключил договор на возврат продавцу. Здесь речь может идти об обратной реализации, хотя контролирующими органами любой возврат может рассматриваться именно в таком ракурсе.

Приведем пример оформления возврата товара поставщику:

В марте компания-покупатель приобрела у фирмы-продавца 100 единиц товаров на 236 000 руб. с учетом НДС. В апреле между контрагентами заключено соглашение о возврате 50 единиц товара на 118 000 руб. с НДС. Бухгалтер оформил операции записями:

| Операции | Д/т | К/т | Сумма |

| Учтен поступивший товар | 41 | 60 | 200 000 |

| Из стоимости ТМЦ выделен НДС | 19 | 60 | 36 000 |

| Принят к вычету НДС | 68 | 19 | 36 000 |

| Перечислена оплата | 60 | 51 | 236 000 |

| Отражена выручка от возвращенных товаров | 62 | 90/1 | 118 000 |

| Начислен НДС с реализации ТМЦ | 90/3 | 68 | 118 000 |

| Списана стоимость возвращенных ТМЦ | 90/2 | 41 | 100 000 |

| Получена оплата за возвращенный товар | 51 | 76 | 118 000 |

В примере фирма выступает в роли покупателя и продавца. Здесь указан другой способ оформления возврата, но использовать можно и метод СТОРНО. Оба они приемлемы.

Возврат товара поставщику: бухгалтерские проводки и особенности

При возврате ТМЦ фирме-продавцу следует учитывать размер стоимости возвращаемого товара.

Если она существенна (по критериям УП компании), а возврат отгруженного в прошлом году товара осуществился уже в следующем, но до даты утверждения финансовой отчетности, то исправительные проводки датируются декабрем прошлого года.

Отгрузка ТМЦ, несущественная по сумме, произошедшая в прошлом года и скорректированная в нынешнем:

- фиксируется декабрем, если возврат осуществлен до утверждения отчетности;

- текущей датой, если событие произошло после утверждения отчетности. В этом случае прошлогодние возвраты отражаются в составе прибылей прошлых периодов на счете 91.

Правовые основы для возврата товара

Передача покупки между сторонами сделки регулируется договором поставки (ст. 506 ГК РФ). Допускается передача по месту приобретения той продукции, которая поставлена контрагенту фактически. Согласно ГК РФ в числе причин могут указываться следующие:

- приобретенное не соответствует заявленному качеству (ст. 475);

- поставленный ассортимент не соответствует документам (ст. 468);

- количество (объем) поставленного объекта оказалось меньше указанного в документах значения (ст. 466);

- контрагенту не переданы необходимые документы по поставленному объекту (ст. 464);

- упаковка продукции выполнена не по установленным требованиям или отсутствует необходимая тара (ст. 482).

Получатель, обнаруживший неисполнение (исполнение ненадлежащего качества или объема) поставщиком условий соглашения в части сроков поставки, комплектности, качественных характеристик поставляемой продукции, вправе отказаться от выполнения договорных требований в отношении изделий, по которым соответствующие требования нарушены. Подобный отказ может явиться основанием для возврата продукции.

Тот факт, что продукция не соответствует условиям соглашения, может выявляться в ходе ее приемки или позже в результате обнаружения скрытых дефектов. Поэтому в учете потребителя товары могут быть как оприходованы, так и нет. Реализатору направляется документ о расхождениях (акт) с приложением претензии на возврат полученного.

В числе условий для возвращения может быть оговоренное в договоре право контрагента вернуть приобретенное, не реализованное им в течение оговоренного срока после поставки, или право на обратную передачу по взаимной договоренности участников сделки.

В таких ситуациях по соглашению о поставке применяется обратная реализация полученного, но теперь поставщик выступает в роли покупателя, а предыдущий покупатель – поставщика.

Что нужно для документального оформления самого факта возврата

Составление акта на возврат

В договоре на покупку или продажу товара можно заранее прописать, как регулируются операции, связанные с возвратом. И какими документами надо оформлять данное действие. Например, можно написать, что основанием для возврата становится только претензия, направленная другой стороне любым доступным способом. Договор можно использовать для решения любых вопросов, связанных с начислением неустоек, расходами по возврату и так далее.

Покупатель со своей стороны должен оформить при возврате следующие документы:

- претензия

- акт о том, что были обнаружены недостатки

В случае применения произвольной формы указываются обязательные реквизиты, чей полный перечень содержится в законодательстве.

Что касается самого акта, то его должны подписать представители каждой из сторон. Можно составить документ в одностороннем порядке. Но, только в том случае, если сам поставщик соглашается. Либо отсутствует долгое время. На основании данного акта потом предъявляются претензии с исками. На претензии свою подпись ставят покупатели.

Что касается продавцов, то для них становится обязательным оформление:

- счет-фактуры с исправлениями, которая передается покупателю

- корректировочной счет-фактуры, выставляемой покупателю

- принятия на учет товара, который уже был оформлен