Получены средства долгосрочного банковского кредита проводка

Иногда организация планирует приобретение дорогостоящего оборудования или проведение реконструкции или модернизации производственных мощностей, для покупки которых необходимы оборотные денежные средства, которых на данный момент может не быть наличии. Приобретение нового оборудования экономически обоснованно, поскольку прогресс не стоит на месте.

Для этого целесообразно получить долгосрочную ссуду со сроком погашения более одного налогового периода, т.е. более года (12 месяцев). Долгосрочный заем организация может получить как в рублях, так и иностранной валюте.

Как провести неденежный займ (выданный) бухгалтерские проводки: Дебет Кредит 76 91.1 Отражается доход от реализации (выручка, передача права собственности на продукцию) 91.2 68 Учитывается НДС от суммы займа, при учете «по отгрузке» 91.

2 76 Учитывается НДС от суммы займа, при учете «по оплате» 91.2 41 (01,10) Списание с баланса стоимости продукции, имущества, переданных в качестве займа 41 (01,10) 91.2 Возврат продукции 19..03 91.1 Отражается НДС по возврату за продукцию 76 91.

1 Учитываются проценты Как провести денежные (предоставленные) займы: проводки

- Займы, носящие процентный характер, учитываются в Дебет 58 Кредит 51.

- Порядок начисления процентов по договору займа предполагает учет дохода по дебету 76, кредит 91.1

Организация может выдавать сама или получать заемные средства.

По срокам предоставления займов выделяют краткосрочные и долгосрочные.

Внимание

В этой статье мы рассмотрим примеры проводок по выданным и полученным займам.Получать заем может юридическое лицо, ИП и физическое лицо.

Проводки по получению займа Срок выдачи краткосрочных займов не превышает 1 года.они учитываются на счете 66.

Проценты, начисленные по кредиту, отражаются с помощью проводки Д91/2 К66, то есть также включаются в операционные расходы.Возврат кредитных денег и уплата процентов отражается с помощью проводки Д66 К51 (50, 52).Если организация погашает свой долг частями каждый месяц, то данная проводка выполняется ежемесячно на сумму погашения.

Проводки по краткосрочным кредитам (счет 66): Дебет Кредит Наименование операции 50 (51, 52) 66 Получен краткосрочный кредит 91/2 66 Начислен процент к уплате по кредитному договору 66 91/1 Начислена положительная курсовая разница и процентам в иностранной валюте 91/2 66 Начислена отрицательная курсовая разница и процентам в иностранной валюте.

Дт 76 Кт 91.1.

Дт 58.3 Кт 50, 51 — выдан займ сотруднику (проводки).

Заемные ценности могут быть не только в виде денег. Бухгалтерские записи для таких случаев:

- Дт 58.3 Кт 10, 41 — процентная ссуда другой организации или работнику;

- Дт 76 Кт 10, 41 — беспроцентная ссуда.

В какой форме составляется договор

Договор займа между юрлицами (процентный или беспроцентный) всегда составляется в письменной форме. Это обязательное условие, если участниками соглашения выступают юридические лица. Если стороны проигнорируют это требование законодательства, сделка будет признана недействительной. Также, если дело дойдет до судебного разбирательства, доказать факт заключения соглашения в устной форме с помощью показаний свидетелей будет невозможно.

В договоре содержатся существенные и дополнительные условия

Очень важно, чтобы все существенные условия были зафиксированы в тексте. Если они отсутствуют – договор не будет иметь юридической силы

При необходимости документ можно заверить у нотариуса, он проследит за тем, чтобы документ был составлен в соответствии с требованиями законодательства. Но такое заверение не является обязательным и несет добровольный характер.

Договор займа между юрлицами (образец 2020) можно найти в конце этой статьи.

Сторонами договора выступают:

заимодавец;

заемщик.

В рассматриваемом варианте договора все участники являются юридическими лицами. Заемщиками могут быть как коммерческие, так и некоммерческие структуры.

Передаваемые в качестве предмета займа средства должны принадлежать займодавцу на праве собственности. Денежные средства, полученные в качестве займа, заемщику можно использовать только для выполнения целей, перечисленных в его уставе.

Иные виды вложений

Если финпомощь поступила в виде ОС, то в балансе эта операция оформляется такими проводками:

- Д-т 08 К-т 98 – рыночная стоимость полученного оборудования.

- Д-т 01 К-т 08 – введение имущества в эксплуатацию.

- Д-т 20 К-т 02 – начисление амортизации.

- Д-т 98 К-т 91 – стоимость ОС списана в прочие доходы.

Рассмотрим, как оформляется финпомощь в виде материалов:

- Д-т 10 К-т 98 – рыночная стоимость полученных материалов.

- Д-т 20 К-т 10 – израсходованные материалы списаны в прочие доходы.

Финпомощь может также направляться на погашение убытков организации. Рассмотрим детальнее. Как эту операцию отразить в балансе на конкретном примере.

По итогам года фирма получила убыток в 1 млн руб. Учредители Иванов и Петров, до утверждения отчетности, приняли решение покрыть убыток за счет собственных средств. Иванов внес на счет Фирмы 520 тыс. руб., а Петров — 480 тыс. руб.

Развитие бизнеса требует, как правило, немалых вложений. В большинстве случаев капитал, используемый на первоначальную «раскрутку», например, на аренду офиса, закупку необходимого оборудования, материалов или товаров, даже на приобретение канцелярии, фирме предоставляет ее учредитель либо же генеральный директор. Когда же специфика деятельности требует серьезных вливаний, организация бывает вынуждена обращаться за финансовой поддержкой в банк. В первом случае речь будет идти о получении займа, во втором – о кредите. Об учете кредитов и займов в бухгалтерском учете и пойдет речь в настоящем материале.

Налог на доходы физических лиц

При получении работником займа от организации у него может возникнуть материальная выгода от экономии на процентах, которая облагается НДФЛ в особом порядке. Если сумма процентов выражена в рублях, то материальная выгода определяется как превышение суммы процентов, исчисленной из 3/4 действующей ставки рефинансирования ЦБ РФ, установленной на дату получения займа, над суммой процентов, исчисленной исходя из условий договора.

Рассчитанная материальная выгода облагается по ставке 35% (п. 2 ст. 224 НК РФ) за исключением случаев, когда заем фактически израсходован работником:

- на новое строительство на территории РФ;

- на приобретение на территории РФ жилого дома, квартиры или доли (долей) в них.

При подтверждении целевых расходов соответствующими документами материальная выгода облагается по ставке 13%.

Вопрос документального подтверждения целевого использования заемных средств рассмотрен в Письме ФНС России от 24.12.2004 N 04-3-01/928: документами, подтверждающими целевое использование налогоплательщиком заемных средств, полученных после 1 января 2005 г., могут являться, во-первых, сам договор, на основании которого налогоплательщиком получены заемные средства, а также те документы, которые налогоплательщику необходимо представлять для подтверждения своего права на получение имущественного налогового вычета, предусмотренного пп.

2 п. 1 ст. 220 Кодекса в связи с новым строительством либо приобретением на территории Российской Федерации жилого дома, квартиры или доли (долей) в них.

Документами, подтверждающими право на имущественный налоговый вычет, в частности, являются:

при строительстве или приобретении жилого дома (в том числе не оконченного строительством) или доли (долей) в нем — документы, подтверждающие право собственности на жилой дом или долю (доли) в нем;

при приобретении квартиры, доли (долей) в ней или прав на квартиру в строящемся доме — договор о приобретении квартиры, доли (долей) в ней или прав на квартиру в строящемся доме, акт о передаче квартиры (доли (долей) в ней) налогоплательщику или документы, подтверждающие право собственности на квартиру или долю (доли) в ней;

платежные документы, оформленные в установленном порядке и подтверждающие факт уплаты денежных средств налогоплательщиком по произведенным расходам (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы).

Налоговая база при получении материальной выгоды формируется налогоплательщиком на дату фактической выплаты процентов. При этом организация не является налоговым агентом. Она может стать уполномоченным представителем налогоплательщика, если он оформит на нее нотариально удостоверенную доверенность (ст. 29 НК РФ). В этом случае организация будет выполнять функции налогового агента, то есть исчислять, удерживать сумму налога из доходов налогоплательщика и перечислять ее в бюджет.

Пример 2. Организация в марте 2006 г. выдала займы на обустройство жилья своим работникам И.И. Голубеву и А.А. Лебедевой — по 50 000 руб. каждому на срок 60 дней. Оба должны вернуть заем и погасить проценты по окончании срока действия договора.

n1.doc

… 28 …

Бухгалтерские проводки по учету расчетов по предоставленным займам

Дебет

| |||||||||||||||||||||

Дебет

| |||||||||||||||||||||||||||||||||||||||||||||

Дебет

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

… 28 … Бухгалтерские проводки по учету расчетов по предоставленным займам Лекции |

Проводки учредителя

На дату выдачи займа, 20 марта, бухгалтер ООО «Юпитер» сделает проводку:

ДЕБЕТ 58 субсчет «Предоставленные займы» КРЕДИТ 51

300 000 руб. — отражена сумма предоставленного займа.

Проценты, которые должен получить заимодавец, в бухгалтерском учете признаются прочими доходами. Их надо отражать ежемесячно на последний день отчетного месяца. А также на дату погашения займа. Такой порядок следует из пунктов 7, 10.1, 16 ПБУ 9/99.

31 марта 2014 года бухгалтер ООО «Юпитер» отразил такую операцию в учете:

ДЕБЕТ 76 субсчет «Расчеты по процентам» КРЕДИТ 91 субсчет «Прочие доходы»

813,70 руб. (300 000 руб. x 9% : 365 дн. x 11 дн.) — отражена задолженность заемщика по уплате процентов по займу.

Обратите внимание! В бухучете доходы в виде процентов по выданным займам надо отражать на последний день каждого месяца. На 30 апреля, 31 мая и 20 июня бухгалтер отразит такие же операции

Но сумма процентов за апрель будет равна 2219,18 руб., за май — 2293,15 руб., а за июнь — 1479,45 руб

На 30 апреля, 31 мая и 20 июня бухгалтер отразит такие же операции. Но сумма процентов за апрель будет равна 2219,18 руб., за май — 2293,15 руб., а за июнь — 1479,45 руб.

На дату прощения долга, 20 июня, бухгалтер сделал проводки:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 58 субсчет «Предоставленные займы»

300 000 руб. — сумма прощенного долга по возврату основной суммы займа признана в составе прочих расходов;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 76 субсчет «Расчеты по процентам»

6805,48 руб. (813,70 + 2219,18 + 2293,15 + 1479,45) — сумма прощенного долга по уплате процентов по займу признана в составе прочих расходов.

Так как сумма прощенного долга вместе с процентами не учитывается в расходах при расчете налога на прибыль, в учете возникают постоянная разница и постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02):

ДЕБЕТ 99 субсчет «Постоянные налоговые обязательства» КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

61 361,10 руб. ((300 000 руб. 6805,48 руб.) x 20%) — отражено постоянное налоговое обязательство.

Сумму процентов компания учитывала в составе внереализационных доходов. После прощения долга ООО «Юпитер» не придется пересчитывать налоги.

Июнь 2014 г.

Вопрос: Есть ли налоговые риски при оформлении беспроцентного займа между юридическими лицами? Какие проводки нужно сделать в бухгалтерском учете, если оформляется беспроцентный долгосрочный заем?

Ответ:Бухгалтерский учетДля отражения выданного беспроцентного займа правильно использовать счет 76 “Расчеты с разными дебиторами и кредиторами”, открыв к нему отдельный субсчет, например “Предоставленные беспроцентные займы” согласно плану счетов бухгалтерского учета, утвержденным приказом Минфина РФ от 31.10.2000 ? 94н.

В отчетности эта долгосрочная дебиторская задолженность отражается по строке 230 “Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)” бухгалтерского баланса в соответствии с п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв.

Особенности учета

По условиям договора между заемщиком и займодателем, в долг могут быть переданы не только финансовые активы, но и материальные ценности. Например, основные средства, материально-производственные запасы, сырье, готовая продукция или же товары, нематериальные активы и прочее имущество компании.

Отражайте предоставление займа другой организации (проводки) в сумме выданных финансовых активов либо по стоимости переданных материальных ценностей. Если кредит был выдан в иностранной валюте, бухгалтерская запись делается в рублях.

Отметим, что условия выдачи заемных ценностей играют ключевую роль в бухгалтерском учете

В данной ситуации для компании-займодателя важно определить, являются ли переданные средства финансовыми вложениями или нет

Условия для признания заемных средств финансовыми вложениями:

- факт передачи активов в долг (имущества во временное распоряжение) оформлен документально, то есть подписан соответствующий договор между заемщиком и давальцем;

- компания-займодатель официально принимает риски по невыплате и невозврату долга (кредита) на себя;

- активы, переданные в долг, будут приносить экономическую выгоду, компания-давалец планирует прибыль по процентам за передачу активов в пользование другой фирме или физическому лицу.

Если активы, переданные в долг, не отвечают этим трем условиям, то к финансовым вложениям их отнести нельзя. В таком случае между заемщиком и давальцем заключается беспроцентный кредитный (заемный) договор.

Бухучет кредитов и займов

Взаимоотношения, которые возникают между займодавцем и заемщиком, регулируются статьей 807 Гражданского кодекса. Согласно представленным в ней тезисам по договору займа одна сторона передает другой стороне деньги или другие вещи с определенными родовыми признаками, а получатель займа обязуется возвратить ту же сумму денег или равное количество других полученных им вещей такого же рода и качества. То есть закон вполне позволяет предоставлять займы и в виде каких-то конкретных объектов имущества или товаров, однако все же в большинстве случаев речь идет именно о деньгах. Заключенным договор займа считается с момента, в котором заемщику передается оговоренная сумма. Предоставляться она может безвозмездно – тогда заем будет считаться беспроцентным , либо же предполагать уплату какого-либо процента.

О кредитном договоре рассказывается в статье 819 Гражданского кодекса. По кредитному договору банк либо же иная аналогичная кредитная организация обязуется предоставить денежные средства получателю в размере и на условиях, предусмотренных договором. Как и в случае договора займа, предоставленную сумму нужно возвратить, и кроме того, уплатить предусмотренные по ней проценты. Иными словами, кредит всегда предполагает наличие некоего коммерческого интереса кредитора, беспроцентным он быть не может. Еще одно отличие кредита от займа заключается в том, что кредиты предоставляются исключительно в деньгах.

Несмотря на некоторые отличия между двумя видами поступлений, бухгалтерские проводки по учету кредитов и займов у компании-получателя идентичны. Учет займов в бухгалтерском учете, когда речь идет о получении средств, предполагает проводку по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам», если средства получены на срок до года. Проводка для кредита или займа долгосрочного, то есть на срок от одного года и более, проходит по идентичному счету 67 «Расчеты по долгосрочным кредитам и займам». Корреспондируют данные счета с дебетом «денежных» счетов, то есть 50 «Касса» или 51 «Расчетный счет». Аналитический учет кредитов и займов ведется в разрезе источников получения средств, то есть по тем кредитным организациям или лицам, которые предоставили компании ту или иную сумму.

Стоит отметить, что полученный кредит или заем не является доходом компании ни в бухгалтерском, ни в налоговом учете. Не являются такие суммы и расходами в момент их возврата. Это следует из пункта 2 ПБУ 9/99 «Доходы организации», пункта 3 ПБУ 10/99 «Расходы организации», а также из положений статей 251 и 270 Налогового кодекса. Подобные «временные» суммы отражаются отдельно в бухгалтерской отчетности , при этом они не включаются в налоговую базу как по налогу на прибыль, так и по «упрощенному» налогу.

Заем от участника: риск переквалификации договора

Тем не менее, в некоторых случаях при заключении договора займа гражданско-правовые риски все же присутствуют. Они связаны с возможностью переквалификации беспроцентного займа, который организация получила от своего учредителя или участника, в безвозвратный вклад в имущество организации.

Суд может сделать такой вывод, если заем выдан на длительный срок (например, на период, превышающий три года), либо срок договора займа неоднократно продлевался. Также риск возникает, если переданная в займы сумма не была востребована после окончания срока договора.

Переквалификация договора возможна и в иных случаях, если суд, учитывая обстоятельства выдачи и возврата займа, придет к выводу, что займодавец не имел цели получить деньги обратно. В частности, в зону риска попадают беспроцентные займы, при выдаче которых были указаны такие цели как «обеспечение хозяйственной деятельности», «развитие бизнеса» или «пополнение оборотных средств» (см., например, определение Арбитражного суда Хабаровского края от 09.01.18 № А73-18372/2017).

Заметим, что если суд примет такое решение, то займодавец лишится возможности вернуть свои деньги. Однако для заемщика переквалификация договора повлечет налоговые последствия только в том случае, если средства были получены от руководителя, который не является ее участником. Ведь такое лицо не может вносить вклад в имущество ООО (ст. Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью», далее — Закон об ООО). А значит, признанные безвозвратными деньги заемщик должен будет включить в состав доходов, поскольку эти суммы не подпадают под действие подпункта 3.7 пункта 1 статьи НК РФ. (Напомним, что данная норма позволяет не учитывать в доходах вклад в имущество ООО только в том случае, если он получен в порядке, установленном гражданским законодательством РФ).

Процентные займы между компанией и физическим лицом

Заемщик не является работником предприятия

Проводки по такому виду долгового обязательства аналогичны записям по заемным контрактам между организациями, т.е. используется счет 58.

Предоставление ссуды организацией своему сотруднику

Ст. 808 ГК РФ утверждает, что если займодавцем выступает организация, сделка должна заключаться исключительно в письменном виде.

Подтверждением исполнения условий сделки займодавцем могут выступать:

- РКО, при выдаче наличных денег;

- банковская выписка о списании денег с расчетного счета кредитора;

- акт приема-передачи имущества или другой документ при предоставлении ссуды в натуральной форме.

Выдача ссуды отражается:

Дт 73 К 51 (50) – сотруднику выданы заемные средства.

Размер начисленного дисконта по соглашению в бухучете признается в составе операционных доходов предприятия и отражается:

Дт 73 К 91 – учтена доля от прибыли по заемным средствам.

Погашение долга отражается:

Дт 50 (51) Кт 73 – работником погашен долг по контракту.

Налогообложение у заемщика и займодавца

Физическое лицо, извлекающее материальную выгоду от экономии на дисконте за использование заемных средствами получает прибыль, которая подлежит налогообложению. Выгода появляется в случае получения лицом кредита с процентной ставкой ниже, чем действующая учетная ставка.

Приобретенная материальная выгода (разница между ¾ учетной ставки ЦБ РФ и общим размером дисконта, уплаченного по долговому обязательству) подлежит обложению налогом на доход в размере 35%.

Заемщик имеет право доверить компании-займодавцу уплату НДФЛ с полученной выгоды. Для этого компании необходимо выдать нотариальную доверенность на исполнение указанных действий.

Дисконтные средства, которые причитаются предприятию от должника должны быть включены во внереализационные доходы и облагаются налогом на прибыль.

Физическое лицо предоставляет заем организации

Физлицо, которое предоставило ссуду фирме, может являться ее учредителем, работником или независимым лицом. Процедура предоставления и погашения долгового обязательства останется неизменной.

Для подтверждения сделки и ее условий может быть оформлена расписка заемщика или любой другой документ, подтверждающий передачу денег или иного имущества. Но безопаснее будет подписание соглашения с указанием всех необходимых условий выдачи и погашения кредитного обязательства.

Проводки у организации-заемщика по основному долговому обязательству и дисконтным платежам аналогичны проводкам по соглашению между двумя организациями.

Такие платежи приравниваются к санкциям за неисполнение условий договоренности. Они учитываются в числе внереализационных расходов и относятся на счет 91:

Дт 91 Кт 76 — задолженность организации по уплате финансовых санкций.

Налогообложение у сторон сделки

У компании-заемщика дисконт по долговым обязательствам принимается для налогообложения как внереализационные расходы.

Предприятие-должник исполняет роль налогового агента, т. е. должно удержать и заплатить государству НДФЛ, при условии, что кредитор не зарегистрирован как индивидуальный предприниматель или лицо, которое ведет частную практику.

Проценты по займам рассчитываются преимущественно классическим способом. Они отображаются в бухучете в числе внереализационных доходов и облагаются налогом на прибыль у фирмы-заимодавца. У фирмы-заемщика, напротив, проценты входят в состав внереализационных расходов и уменьшают базу по данному налогу. Если компания берет кредит у физлица, она становится налоговым агентом по НДФЛ.

Что это такое?

В бухгалтерии проводкой называют запись в журнале или в компьютере о осуществленных за определенный период операциях.

Бухгалтерские проводки записываются в кредит одного счета и в дебет другого. Компании могут причислить процент по отпущенным кредитам, он базируется на методе учета прибыли.

Кредитор дает заемщику обусловленную сумму средств либо какие-то вещи, и заемщик должен выплатить назад сумму или отдать вещи в том же состоянии и того же качества.

В подписанном соглашении непременно должны быть прописаны такие пункты:

- Ставка по кредиту (если она есть).

- Период возвращения.

- Какой порядок возвращения.

- Если процент кредита не пишется в соглашении, или там не написано, что договор беспроцентный, то величина процента будет определяться по ставке НПУ.

Размер кредита может быть любым, на это не существует ограничений.

Бухгалтерский учет

Дебитор должен вести учет по займу на базе ПБУ 15/01 «Учет займов», установленных приказом Минфина №60н от 2 августа 2001 года. Расчеты будут фиксироваться на счетах 66 и 67. Долг учитывается в стоимостной оценке приобретенных активов (пункт 3 ПБУ 15/01).

Полученные активы нужно оприходовать по стоимости, определенной по тому же алгоритму, что применяется при оценке аналогичных объектов. Однако бухгалтер может упростить себе работу. За цену оприходования можно взять сумму, указанную в соглашении. Если же в договоре никаких сумм не фигурирует, можно взять стоимость, прописанную в счет-фактуре.

Переход прав собственности на объекты считается продажей на базе пункта 1 статьи 39. Операция считается объектом налогообложения. В частности, она облагается НДС.

Часто по товарному займу дебитор получает одну вещь, а возвращает другую вещь с аналогичными характеристиками. В этом случае реальная стоимость переданных активов может отличаться от реальной стоимости возвращаемых вещей. Возникшая разница относится или на доходы, или на расходы, в зависимости от ее положительной или отрицательной величины. Учет разниц производится на основании ПБУ 18/02, утвержденных приказом Минфина №114н от 19 ноября 2002 года.

Кредитор также должен учитывать предоставляемые товарные займы. Учет выполняется на основании ПБУ 19/02, утвержденных Минфином №126н от 10 декабря 2002 года. В пункте 3 этого акта указано, что товарный кредит будет считаться финансовым вложением. Фиксировать сумму нужно на счет 58. Оценка займа выполняется на основании реальной стоимости переданных активов. После отнесения вещей к финансовым вложениям, производится сравнение себестоимости объектов с их стоимостью при обычной продаже без НДС. Образовавшаяся разница относится или на доходы, или на расходы.

Заполняем закладку Расчеты договора кредитования.

Данные закладки Расчеты используются в Платежном календаре и при заполнении документов о начислении процентов. Никаких расчетов программа не делает, но позволяет заполнить график платежей вручную или из табличного документа.

Обратите внимание на поле Тип срочности – оно будет влиять на счет учета в регламентированном учете. Поля Тип срочности, Ставку процентов и Тип комиссии вы заполняете непосредственно на закладке

А вот данные раздела Сроки и суммы заполняются автоматически из графика платежей. График можно заполнить по гиперссылке Используемый график

Поля Тип срочности, Ставку процентов и Тип комиссии вы заполняете непосредственно на закладке. А вот данные раздела Сроки и суммы заполняются автоматически из графика платежей. График можно заполнить по гиперссылке Используемый график.

Заполняете строки каждой закладки в соответствии с графиком банка. Система сама высчитает сроки и общие суммы

В табличной части ссылаемся на созданный договор. В принципе договор можно создать из документа в списке договоров.

Обратите внимание, что в табличной части документа для тела кредита и процентов нужно указать разные Типы суммы. Сумму остатка указываем самостоятельно

Она не подтягивается из договора и не сверяется с ним

Сумму остатка указываем самостоятельно. Она не подтягивается из договора и не сверяется с ним.

Теперь проводим документ. После отражения в учете получаем проводки:

Счет 67 использован потому, что при вводе договора я указала Тип срочности = Долгосрочный. Для краткосрочных займов будет подставляться 66 счет. Таким образом, данные бухгалтерского учета сформированы.

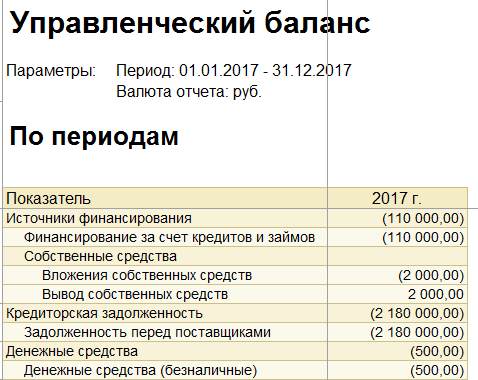

В управленческом учете данные появятся:

- в разделе Казначейство – Отчеты по казначейству – в отчетах Учет кредитов и депозитов

- в Управленческом балансе в разделе баланса: Источники финансирования.

В «1С:Бухгалтерии 8» (ред. 3.0), начиная с версии 3.0.41 поддерживается учет операций с кредитами и займами. Теперь программа автоматически определяет счета учета полученных и возвращенных займов и кредитов, выданных и возвращенных займов, а также счета учета уплаченных процентов по кредитам и займам.

Напоминаем, что сторонами договора займа могут быть любые юридические и физические лица, поэтому наша собственная организация может как получать займы от контрагентов, так и выдавать займы любым контрагентам. Что касается кредита, то предоставить его имеет право только банк или другая кредитная организация, у которой есть соответствующая лицензия Банка России на совершение таких операций. Кредиты и займы подразделяются на краткосрочные и долгосрочные в зависимости от срока действия договора.

Планом счетов, утв. приказом Минфина от 31.10.2000 № 94н и включенным во все конфигурации «1С:Бухгалтерии 8», для учета полученных кредитов и займов предназначены счета:

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам».

Полученные кредиты, займы, и начисленные проценты по кредитам и займам, учитываются на разных субсчетах счетов 66 и 67. Кредит или заем может быть получен как в рублях, так и в иной валюте, соответственно, в иностранной валюте могут начисляться и проценты. Кредиты, займы и проценты по договорам, выраженным в иностранной валюте, также учитываются обособленно на отдельных субсчетах счетов 66 и 67.

Выданные нами другим контрагентам займы учитываются на счете 58.03.

Таким образом, возможное количество вариантов учета операций с кредитами и займами предполагает использование более чем шестнадцати счетов второго порядка. Теперь перед бухгалтером больше не стоит задача выбора правильного субсчета. Счета учета по операциям с кредитами и займами автоматически определяются программой в следующих документах:

- Поступление на расчетный счет;

- Поступление наличных;

- Списание с расчетного счета;

- Выдача наличных;

- Платежное поручение.

Взаимозависимость сторон

Весьма важную роль при выдаче беспроцентного займа в некоторых случаях может сыграть и взаимозависимость сторон. Поэтому оформляя заимствование между «своими», нужно дополнительно учитывать положения пункта 1 статьи НК РФ. Эта норма гласит: если в сделках между взаимозависимыми лицами создаются условия, отличные от тех, которые имели бы место в сделках между независимыми лицами, то любые доходы (прибыль, выручка), которые могло бы получить одно из этих лиц, но вследствие указанного отличия не получило, учитываются для целей налогообложения у этого лица (подробнее см. «Налоговые риски: можно ли заключать сделки между «своими» фирмами и ИП»). При этом оговаривается, что такой учет возможен только в случае, если это не приведет к уменьшению суммы налога, зачисляемого в бюджет, либо к увеличению убытка.

Понятно, что на открытом рынке получить беспроцентный заем совсем не просто. А значит, практически всегда безвозмездность займа между взаимозависимыми лицами обусловлена именно фактом такой взаимозависимости. И, следовательно, при определенных условиях такой договор может привести к налоговым доначислениям.

Например, такое возможно, если заемщик применяет УСН с объектом налогообложения в виде доходов, и, соответственно, не учитывает расходы. А значит, доначисление займодавцу налога с неполученных процентов приведет к увеличению доходов бюджета. В результате договор займа между такими взаимозависимыми лицами попадает в зону риска. Налоговый орган может применить правила пункта 1 статьи НК РФ, и потребовать от взаимозависимого займодавца уплатить налог как с займа, предоставленного под рыночный процент. (Если займодавцем является физлицо, то НДФЛ, если юрлицо, то налог по применяемой системе налогообложения — налог на прибыль, единый налог по УСН с любым объектом налогообложения).

Таким образом, перед тем, как выдать беспроцентный заем взаимозависимому лицу, нужно просчитать, какие налоги заплатили бы обе стороны при заключении процентного займа на ту же сумму и на тот же срок на рыночных условиях. И сравнить с текущими налоговыми обязательствами. Если определенная с учетом процентов сумма налога будет ниже или равна текущей, то рисков доначисления по пункту 1 статьи НК РФ нет. А если выше, сделка находится в зоне риска, и, возможно, имеет смысл рассмотреть другие варианты финансирования.

Алексей Крайнев,

налоговый юрист «Бухгалтерии Онлайн»

Материал предоставлен порталом «Бухгалтерия Онлайн»