Проводки по беспроцентному займу от учредителя

Законодательно установлено, что любые движения капитала внутри организации должны быть надлежащим образом зафиксированы, должны быть совершены соответствующие проводки.

Займ учредителя своей компании без процентов также оформляется надлежащим образом. Однако тип кредитора не влияет на характер проведения займа.

| 66 | Для краткосрочных займов |

| 67 | Для долгосрочных займов |

В любом случае одинаковыми будут проводки. Получен займ от учредителя или третьего лица — не имеет значения.

| Проводимая операция | Дебет | Кредит |

| Получение займа от иной фирмы | 51 и 52 — счета, 10 — материалы, 41 — товары | 67 |

| Получение займа от одного из учредителей с установлением срока возврата до года | 50 — проводка по кассе, 10, 41 и 51 | 66 |

| Выплата периодичного платежа по краткосрочному займу | 10, 50, 51 | 66 |

| Возврат займа (выдаваемого без установления процентов) | 66, 67 | 10, 41, 50-52 |

В случае когда займ, который был получен от учредителя фирмы, был направлен на приобретение или изготовление актива, проценты по такому договору относятся на увеличение цены такого инвестиционного актива.

Для оформления беспроцентного займа от учредителя необходимо составить следующие документы:

- Договор беспроцентного займа.

- Документ, подтверждающий факт получения от учредителя денежных средств (приходный кассовый ордер).

Нет необходимости заверения договора нотариально. Все бумаги составляются в простой письменной форме, главное условие — наличие подписи учредителя и подписи с печатью представителя фирмы.

Важно, чтобы договор соответствовал требованиям к договорам займа, оговоренным в Гражданском Кодексе РФ

| Целевыми | То есть выдача средств осуществляется для каких-либо целей, например, приобретения оборудования для деятельности фирмы |

| Нецелевыми | Назначение денежных средств не указывается |

Денежные средства могут быть переданы учредителем двумя основными способами — лично через кассу организации или посредством денежного перевода на счёт фирмы.

Для участников-заимодателей беспроцентный рублевый заем тоже не влечет никаких налоговых последствий. Возвращенная им сумма займа — это не их доход.

Алгоритм действий для этого способа таков.

Совет. Если очевидно, что на начальном этапе ООО периодически будет брать взаймы у участников — одного или обоих, — лучше не плодить много договоров, а составить всего один. И в нем указать общую сумму займа, которую может предоставить участник. Получение конкретных сумм будет подтверждаться приходными кассовыми ордерами или выписками банка.

Шаг 2. Перечислите сумму займа на расчетный счет компании либо внесите деньги в ее кассу наличными по приходному кассовому ордеру.

Принятый наличный заем можно сразу расходовать на текущие нужды фирмы, не внося предварительно деньги на расчетный счет. Но есть исключение. Наличные, которыми предполагается оплатить аренду помещения либо погасить другие займы или проценты по ним, должны быть предварительно сняты со счета фирмы.

То же самое будет и если участник с размером доли 50% и менее решит простить компании ее долг: ООО придется включать сумму займа в доходы и, соответственно, платить налог. По этой же причине не подойдет вариант и с передачей денег по договору дарения между участниками с долями 50% и ООО.

Учредитель 10 января 2017 выдал компании заем фирме размером 100 000 руб. на 10 мес. с условием возврата платежами – 10 апреля 30 000 руб., 10 июля 30 000 руб., 10 ноября 40 000 руб. Проводки:

Операции

Сумма

Д/т

К/т

Получен заем от учредителя (основание – банковская выписка)

10 0000

51

66

Возврат части займа (по платежным поручениям):

- 10.04.2017

- 10.07.2017

- 10.11.2017

30 000

30 000

40 000

66

51

Учредитель, являющийся директором компании, получил из кассы заем в сумме 60 000 руб. на полгода согласно оформленному договору. Бухгалтер сделал записи:

Операции

Сумма

Д/т

К/т

Выдан заем учредителю (основание — РКО)

60 000

73

50

Возврат займа по ПКО

60 000

50

73

Займ под проценты

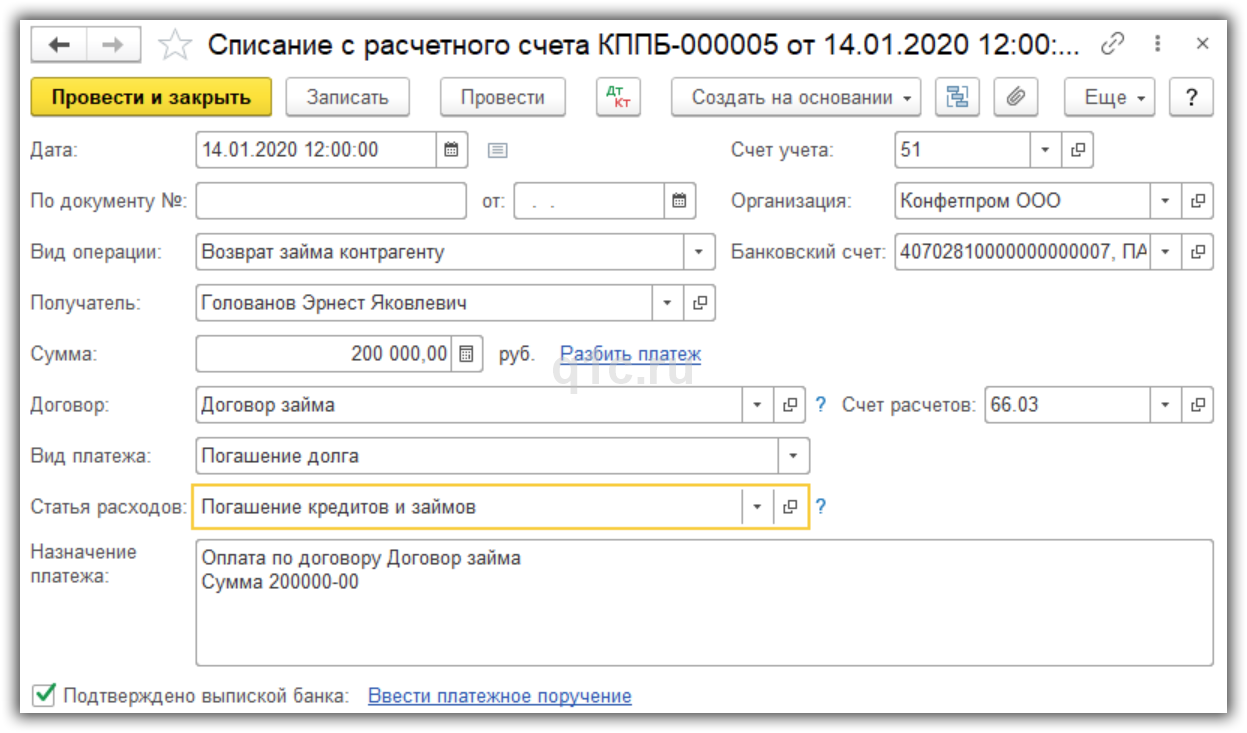

Рассмотрим пример — организация взяла займ в размере 200 000 рублей у учредителя Голованова Эрнеста Яковлевича под 8% годовых. Срок займа — 1 год.

Необходимо отразить операции получения займа, начисления процентов, удержания НДФЛ и уплаты процентов и долга.

Получение займа

Для получения займа создадим документ “Поступление на расчетный счет”.

Выбираем операцию “Получение займа от контрагента”:

В документе указываем:

- Организацию и дату.

- Учредителя, который дает займ.

- Сумму займа.

- Счет расчетов 66.03, так как в данном случае займ краткосрочный.

Посмотрим проводки:

По Кт 66.03 образуется задолженность перед учредителем.

Займ можно получить и наличными. В таком случае создается документ “Поступление наличных” с операцией “Получение займа от контрагента”.

Расчет и начисление процентов по займу

Отдельного документа для начисления процентов нет, поэтому создадим ручную операцию. Заходим в раздел “Операции — Бухгалтерский учет — Операции, введенные вручную”, нажимаем “Создать — Операция”:

Указываем проводку Дт 91.02 Кт 66.04, а также сумму начисленных процентов за месяц.

Начисленные проценты отражаются по кредиту счета 66.04, в качестве субконто указываем учредителя и договор.

Таким же образом будут начисляться проценты за другие месяцы.

НДФЛ с дохода по процентам

По начисленным процентам нужно удержать НДФЛ с учредителя в размере 13%.

Для этого создадим ручную операцию с проводкой Дт 66.04 Кт 68.01:

Такую же проводку нужно будет вводить ежемесячно.

Кроме этого, чтобы НДФЛ отразился в отчетности, нужно создать документ”Операция учета НДФЛ”. Заходим в меню “Зарплата и кадры — НДФЛ — Все документы по НДФЛ”:

Создаем документ “Операция учета НДФЛ”:

В документе указываем информацию о доходах, исчисленном и удержанном НДФЛ.

Точно так же создаем документ в другие месяцы.

Перечисление процентов учредителю

Для оплаты процентов учредителю создадим документ “Списание с расчетного счета” с видом операции “Возврат займа контрагенту”:

В документе указываем:

- Организацию и дату.

- Учредителя и договор.

- Сумму процентов за вычетом НДФЛ.

- Вид платежа “Уплата процентов”.

- Счет расчетов 66.04.

Посмотрим проводки:

По Дт 66.04 погашена часть процентов перед учредителем.

В следующие месяцы проценты будут погашаться аналогично.

Возврат займа

В конце срока займа нужно вернуть основной долг учредителю. Для этого создадим документ “Списание с расчетного счета”, операция “Возврат займа контрагенту”:

В документе указываем:

- Организацию и дату.

- Учредителя и договор.

- Сумму основного долга.

- Вид платежа “Погашение долга”.

- Счет расчетов 66.03.

Посмотрим проводки:

По Дт 66.03 погашен долг перед учредителем.

Что лучше?

Как уже говорилось ранее, учредитель может помочь своей компании деньгами. Однако способы такой поддержки могут быть разными.

Чтобы выбрать наиболее подходящий вариант финансовой поддержки, нужно знать характерные особенности каждого из них, учитывая специфику взаимоотношений между дольщиком, предоставляющим средства, и его компанией, принимающей эту помощь.

Безвозвратная финансовая помощь обществу

Оформление дарственной считается самым простым вариантом предоставления финансовой помощи.

Дольщик, желающий поддержать свою компанию, передает ей в дар соответствующие средства (деньгами или иным имуществом), а компания, в свою очередь, принимает этот подарок.

Чтобы соблюсти законность данной процедуры, стороны составляют официальный договор дарения.

Чтобы соблюсти законность данной процедуры, стороны составляют официальный договор дарения.

Важный нюанс – дарителем в этой ситуации может являться только физлицо.

Норма Гражданского кодекса (пункт первый статьи 575) устанавливает, что юрлица не вправе заключать друг с другом сделки дарения на суммы, превышающие 3000 рублей.

Таким образом, дольщик хозяйственного общества, имеющий статус юрлица и при этом являющийся материнской организацией, не может выступать дарителем по отношению к своей компании.

Нарушение сторонами данного запрета может привести к признанию сделки дарения ничтожной, если возникший спор будет решаться в судебном порядке.

Еще один аспект – налогообложение. Если участник, выступивший дарителем, обладает в одаряемой компании долей, составляющей максимум 50%, хозяйственное общество, принявшее этот дар, будет обязано уплатить с полученных средств налог на прибыль, поскольку для одаряемой компании полученные деньги будут относиться к доходам внереализационного характера.

Если же учредитель, являющийся дарителем, владеет в одаряемой компании долей, превышающей 50%, хозяйственное общество, принявшее этот дар, было бы вправе не включать полученные средства в базу налогообложения.

Можно ли предоставить беспроцентный заем ООО?

Многие учредители, желающие оказать финансовую поддержку своим компаниям, предпочитают оформлять её договором займа.

Важной особенностью этого варианта является возвратность предоставляемых средств. Однако и в этом случае у дольщика-кредитора имеется возможность для маневра – он вправе простить компании-заемщику возникший долг

Следует отметить, что соглашение займа может являться как беспроцентным, так и платным (процентным).

Примечательно, что любой договор займа считается платным (возмездным, процентным) по умолчанию, если в тексте соответствующего соглашения проценты или их отсутствие вообще не упоминаются.

Примечательно, что любой договор займа считается платным (возмездным, процентным) по умолчанию, если в тексте соответствующего соглашения проценты или их отсутствие вообще не упоминаются.

Как следствие, у компании-заемщика возникает обязанность по начислению и уплате кредитных процентов в соответствии с базовой ставкой, что предусмотрено Гражданским кодексом РФ (пункт первый статьи 809).

Если учредитель-кредитор намеревается предоставить своей компании беспроцентный заем, он должен прописать в соответствующем соглашении конкретное условие об отсутствии процентов.

В отличие от безвозвратной финансовой помощи, получение средств по договору займа не приводит к увеличению налоговых обязательств у компании-заемщика.

Если заемные средства используются хозяйственным обществом на беспроцентной основе, дополнительной материальной выгоды у него в этом случае также не возникает.

Поэтому предоставление беспроцентного займа является наиболее удобным вариантом для дольщика, желающего помочь собственной компании с решением проблемы денежного дефицита.

Процентный заем фирме

Специфика платного займа заключается в том, что по соответствующему договору компания-заемщик обязуется уплачивать дольщику-кредитору оговоренные проценты за пользование предоставленными средствами.

Уплата кредитных процентов, имеющая должное экономическое обоснование, относится к затратам компании-заемщика, что, безусловно, отражается на величине налогооблагаемой прибыли хозяйственного общества, использующего заемные средства.

Однако в налоговом законодательстве РФ есть одна оговорка.

Еще один нюанс заключается в том, что с выплачиваемых процентов компания-заемщик должна будет удерживать и перечислять НДФЛ, если дольщиком-кредитором является физлицо, поскольку такие проценты являются для дольщика-гражданина налогооблагаемым доходом.

Условия получения

Стороны кредитных отношений имеют право на то, чтобы самостоятельно прописывать условия сделки в кредитном соглашении.

Основные условия, которые в обязательном порядке должны отражаться в документе, выглядят следующим образом:

| Отсутствие процентов |

| Наличие обеспечения |

| Сумма и срок |

| Порядок исполнения обязательств заемщиком |

| Способ внесения денег |

| Целевое назначение |

Учредителю и предприятию обязательно стоит изначально определить сумму кредита и срок его действия. От периода времени, которое будет дано на возврат долга, будет зависеть проводка поступления средств в бухучете.

Займы могут быть следующих типов:

- Краткосрочные.

- Долгосрочные.

- Бессрочные.

Что касается последних, то они не имеют в кредитном соглашении дополнительных условий о сроках действия документа, а также дате возврата средств и прочего имущества. Осуществить возврат средств нужно будет по истечению 30 дней после получения требования от кредитора.

К краткосрочным займам относятся те кредиты, которые предоставляются до 1 года. Прочие ссуды относятся к разряду долгосрочных.

Деньги по кредиту могут вноситься двумя способами:

- Безналичным путем на расчетный счет в банке.

- Наличными в кассу кредитора.

Стороны также могут определиться со способом самостоятельно, однако важно здесь учитывать, что деньги, которые были получены по займу, предприятие обязательно сначала должно внести в банк, после чего у него появляется возможность использовать их для оплаты задолженности по кредиту. Владелец предприятия может накладывать ограничения на те цели, которые преследуются компанией при использовании денег

К примеру, если в соглашении есть пункт, согласно которому потратить деньги можно исключительно на приобретение оборудования, то при направлении денег на посторонние траты, кредитор имеет право сразу же потребовать назад всю сумму долга

Владелец предприятия может накладывать ограничения на те цели, которые преследуются компанией при использовании денег. К примеру, если в соглашении есть пункт, согласно которому потратить деньги можно исключительно на приобретение оборудования, то при направлении денег на посторонние траты, кредитор имеет право сразу же потребовать назад всю сумму долга.

Порядок исполнения долговых обязательств нужно обязательно указывать в соглашении, иначе можно расценить, что сумма должна будет возвращена после того, как срок истечет по договору. Если в соглашении нет пометки о том, что кредит является беспроцентным, при этом проценты нужно начислять и ежемесячно выплачивать.

Исключение из правил

Большую опасность вызывает позиция Министерства финансов, которая в нормативных документах оговаривает возможность учета дохода компании, полученного от предоставления займа по рыночной процентной ставке. Но в поле зрения подобные операции попадают только в том случае, когда сумма сделки большая. Законодательством установлен порог в 600 тысяч рублей и два условия: деньги выдаются наличными, операции связаны с недвижимым имуществом.

Налоги, которые начисляются на беспроцентный займ учредителю:

- НДФЛ насчитывается в том случае, когда имеется выгода от использования средств. Налогооблагаемой базой выступают 2/3 ставки рефинансирования ЦБ. Датой получения дохода считается день возврата долга. В случае аннуитетной схемы налог начисляется в каждом периоде. Чтобы не учитывать НДФЛ, нужно направлять полученные средства на строительство или покупку жилья. В таком случае предусмотрена ставка в размере 35%.

- НПП не удерживается.

- Взносы в социальные фонды не производятся, так как это не прямой доход сотрудника.

Способы оформления

Как уже говорилось ранее, если учредитель намеревается простить долг по займу, предоставленному своей компании, он должен позаботиться о правильном юридическом оформлении этой процедуры.

Специфика взаимоотношений между учредителем (кредитором) и организацией (заемщиком) предусматривает три возможных варианта прощения существующей задолженности.

Вариант первый – оформить дарственную

Можно составить договор дарения, согласно которому дарителем будет являться дольщик (кредитор), а одаряемым субъектом – компания (заемщик).

Сумма заемных средств, надлежащим образом переданная компании учредителем, рассматривается в этом случае как предмет дарственной.

Соответственно, дарение этой суммы, оформленное документально и удостоверенное нотариусом, станет способом прощения ранее возникшего долга.

Если участник компании, предоставивший ей заем, обладает статусом юридического лица, он не вправе заключить договор дарения с иной организацией, также обладающей таким статусом.

Вариант второй – составить дополнительное соглашение

Стороны договора займа, то есть дольщик (кредитор) и компания (заемщик), оформляют дополнительное соглашение к этому договору, в соответствии с которым дольщик (кредитор) добровольно отказывается от права требования денежных средств по займу, предоставленному обществу (заемщику).

Скачать образец договора займа:

- процентного;

- беспроцентного.

Важный момент – вышеупомянутое право требования должно четко предусматриваться основным договором, то есть договором о выдаче займа.

Правоотношение, установленное этим дополнительным соглашением, автоматически не приводит к аннулированию долга по займу.

Однако в этой ситуации оно создает юридические основания, позволяющие организации (заемщику) законно не выплачивать задолженность своему учредителю (кредитору).

Вариант третий – заключить договор прощения

Стороны – участник (кредитор) и хозяйственное общество (заемщик) – составляют новый договор, предусматривающий прощение ранее возникшей задолженности.

Предметом этого соглашения в данной ситуации может являться освобождение компании-заемщика от обязательств, установленных ранее составленным договором займа, актуальным на момент заключения нового договора.

Если стороны подписывают данное соглашение, задолженность хозяйственного общества по займу, выданному учредителем, фактически аннулируется.

Бухгалтерский учет и проводки

Чтобы корректно отразить прощение займа учредителем в бухгалтерском учете, необходимо изначально оформить сам факт получения компанией денег, сопровождающегося возникновением кредиторской задолженности.

Если учредитель, выступающий кредитором, и его компания, являющаяся заемщиком, заключают договор займа, а денежные средства, предусмотренные этим договором, фактически поступают от учредителя на счет хозяйственного общества, сумма полученного займа дебетуется по 51 счету и отражается по кредиту 66 счета (для кратковременного займа) или 67 счета (для долговременного займа).

Сумма данной проводки равняется сумме полученного займа.

Сумма данной проводки равняется сумме полученного займа.

Первичными документами для этой операции могут являться выписка из обслуживающего банка и сам договор займа.

Когда стороны официально договорились о прощении долга по займу, подписав надлежащие документы, в бухгалтерском учете составляются определенные проводки.

Первая ситуация

Если доля участника-кредитора в обществе, являющемся заемщиком, не превышает 50%, сумма списанного долга включается в налогооблагаемую базу этого хозяйственного общества.

Операция | Дебет | Кредит |

Проводка — списанный долг по кратковременному (долговременному) займу фиксируется в прочих доходах | 66(67) | 91 |

Вторая ситуация

Если доля участника-кредитора в ООО, являющемся заемщиком, превышает 50%, сумма списанного долга не включается в налогооблагаемую базу этой организации.

Операция | Дебет | Кредит |

Проводка — списанный долг по кратковременному (долговременному) займу фиксируется в прочих доходах | 66(67) | 91 |

В организации сформировался новый актив, соответствующий сумме неуплаченного налога, равного 20% от величины списанного долга (при общем режиме уплаты налогов) | 68 | 99 |

Налоговые последствия

С 2016 года законодатель рассматривает в получении беспроцентного займа экономическую выгоду. Эта выгода определяется в размере ключевой ставки ЦБ, действующей в расчетный период. Таким периодом считается месяц.

Например, учредитель взял беспроцентный займ в размере 100 000 рублей 1.01. 2019 года.

В январе 2019 года 7,75%.

100 000*7,75%*2/3*35%= 1 806 рублей. Такую сумму НДФЛ должен будет оплатить заемщик.

Налог на доходы физических лиц не взимается в случае, если займ был получен с целью приобретения или строительства жилья, приобретение комнаты, дома, земельного участка для строительства дома и т. д. При этом у заемщика должно быть сохранено право на налоговый вычет. В случае если должник этим право уже пользовался, налоговая преференция не действует.

Таким образом, для применения этой льготы налоговому агенту следует опираться на документ, подтверждающий имущественные права на вышеуказанные объекты, и официальное подтверждение права на налоговый вычет из ФНС.

При этом предприятие-кредитор является налоговым агентом и обязано удерживать НДФЛ из зарплаты учредителя (если он состоит в штате компании), или из дивидендов.

С 2018 года вступили в силу изменения, касающиеся признания беспроцентного использования займа в качестве материальной выгоды. Они закреплены в федеральном законе 27.11.2017 № 333-ФЗ, и фиксируют два определяющих признака материальной выгоды.

Если хотя бы один из них присутствует, то беспроцентное пользование займом признается материальной выгодой:

- Если заемщик является сотрудником хозяйствующего субъекта или находится в других взаимозависимых отношениях (учредитель);

- Если невыплата заемщиком процентов является материальной помощью или удовлетворением обязательств заимодавца перед заемщиком ( в том числе за поставленный товары, выполненные работы или оказанные услуги).

Эти правила распространяются и на договоры займа, заключенный до 1.-1.2018 года (письмо Минфина от 26.06.2018 от № 03-04-07/43786).

Процедура беспроцентного займа

Как и все кредитные договора, беспроцентный займ от учредителя оформляется в виде специального соглашения, которое впоследствии и является основанием для проведения проводок, уплаты налогов и составления отчётности.

Стоит отметить, что выдача денежных средств осуществляется после подписания договора. Сделка между двумя участниками соглашения считается действительной только в том случае, когда необходимая денежная сумма была внесена на расчётный счёт заёмщика.

Беспроцентный займ от учредителя — отличный инструмент увеличения средств на расчётном счете предприятия

Беспроцентный займ от учредителя — отличный инструмент увеличения средств на расчётном счете предприятия

Виды займа

Учредитель компании может получить денежные средства в обществе с ограниченной ответственности по двум схемам:

- Возмездная.

- Беспроцентная.

Получение займа по возмездной схеме предполагает необходимость оплаты процентов от общей стоимости займа, размер которых определяется в договорном соглашении.

Беспроцентная схема предлагает возвращение заёмщику только той суммы, которая была оформлена по договору. При этом оплата процентов за пользование денежными средствами не предусмотрена.

Решение спорного вопроса

При возникновении спорной ситуации по причине отсутствия записи в договоре о виде займа, согласно законодательства заимствование средств в обществе будет считаться на беспроцентной основе.

При возникновении спорной ситуации по причине отсутствия записи в договоре о виде займа, согласно законодательства заимствование средств в обществе будет считаться на беспроцентной основе.

Проценты полагаются к выплате только в тех ситуациях, когда в соглашении между учредителем и его компанией есть соответствующий раздел, свидетельствующий о необходимости произведения выплаты.

В ситуации, если в договоре указана информация о сроках предоставления займа и о его возмездном характере, но не указан размер процентной ставки, то за её величину принимается значение ставка рефинансирования Центрального Банка Российской Федерации в день уплаты задолженности и по ней расчитывается пеня.

Обязательные разделы договора

Для того, чтобы избежать юридических и бухгалтерских проблем при возвращении заёмных средств, следует ответственно подойти к оформлению договорного соглашения, особенно в случае если была произведена выдача беспроцентного займа учредителю ООО.

В договоре обязательно должны быть рассмотрены разделы:

- срок пользования заёмными денежными средствами, соответствующий периоду действия договора;

- способ выдачи денежных средств и внесения их на счёт предприятия;

- порядок осуществления возврата денежных средств;

- права, обязанность и ответственность учредителя и представителя ООО;

- действия сторон в случае форс-мажорных обстоятельств;

- события, при наступлении которых договор может быть расторгнут.

Пополнение резервного фонда

Ситуация: как отразить в бухучете поступление от участника (учредителя, акционера) безвозмездной денежной помощи на пополнение резервного фонда (капитала)?

Пополнить резервный фонд можно только за счет нераспределенной прибыли. Поэтому сначала финансовую помощь отразите в составе прочих доходов. В конце года после подведения итогов финансовой деятельности эти суммы включите в резервный фонд.

По-другому сформировать резервный фонд за счет финансовой помощи не получится. Поэтому сначала средства, полученные от участников, отразите на счете 91-1 в составе прочих доходов.

Обороты по дебету счета 91-1 «Прочие доходы» увеличат чистую прибыль организации, формируемую на счете 99 «Прибыли и убытки».

В конце года после подведения итогов по счету 84 «Нераспределенная прибыль» из нераспределенной прибыли сформируйте резервный фонд.

В бухучете все это отразите следующими проводками:

Дебет 50 (51) Кредит 91-1

– отражено безвозмездное поступление денег от участника (учредителя, акционера);

Дебет 91-1 Кредит 99

– отражена прибыль по итогам года;

Дебет 99 Кредит 84

– отражена чистая прибыль по итогам года;

Дебет 84 Кредит 82

– произведены отчисления в резервный фонд (капитал) по нормативам, утвержденным уставом.

Такой вывод следует из Инструкции к плану счетов (счета 84, 82).

Если после увеличения резервного капитала (фонда) его стоимость превысит ограничения, установленные в уставе организации, внесите изменения в устав.

Все это следует из пункта 7 ПБУ 9/99, пункта 1 статьи 35 и статьи 12 Закона от 26 декабря 1995 г. № 208-ФЗ, пункта 1 статьи 30, пункта 4 статьи 12 Закона от 8 февраля 1998 г. № 14-ФЗ, Инструкции к плану счетов (счета 84, 99) и подтверждается в письме Минфина России от 23 августа 2002 г. № 04-02-06/3/60.

Порядок учета беспроцентного займа от учредителя

Если безвозмездный взнос планируется вернуть учредителю через определенное время, его признают займом и учитывают проводкой Дт 51(50) Кт 66(67).

Для оформления займа необходимо составить соответствующий договор, с обязательным указанием размера процентов и срока возврата. Займ может быть и целевым, что отражают в договоре.

Теоретически учредитель имеет право дать беспроцентный займ обществу. Однако такие сделки трактуются неоднозначно с точки зрения упущенной материальной выгоды, если сделку признают контролируемой по признакам ст. 105 НК РФ.

Для снижения риска признания такой помощи налогооблагаемым доходом лучше заключить договор процентного займа. Учредитель, предоставивший такой займ, при условии владения более 50% уставного капитала, может простить сумму накопленных процентов без налоговых последствий (письмо ФНС от 06.03.2009г. № 3–2-06/ 32). Прощение процентов будет отражено в бухгалтерском учете проводкой Дт 66.3(67.3) Кт 91.1.

Безвозмездная финансовая помощь от учредителя в виде займа проводки:

| Дата | Счет Дт | Счет Кт | Сумма, руб | Операция | Основание |

| 30.06.2015г | 51 | 67 | 1 500 000 | Поступил долгосрочный займ от учредителя | Решение единственного участника Общества, договор займа |

| 31.12.2015г | 91.2 | 67.3 | 112 500 | Начислены проценты по займу (за 2-е полугодие) | Бух.справка, договор займа |

| 31.03.2016г | 67 | 91.1 | 1 500 000 | Прощен займ, отражен доход Общества | Решение единственного участника |

| 31.03.2016г | 67.3 | 91.1 | 112 500 | Прощены накопленные проценты, отражен доход Общества | Решение единственного участника |

Дополнительно в налоговом учете отразим постоянный налоговый актив:

| Дата | Счет Дт | Счет Кт | Сумма, руб | Операция | Основание |

| 31.03.2016г | 68 | 99 | 300 000 | Отражен постоянный налоговый актив | Бух.справка |

Но и в этом вопросе позиции МинФина и ФНС расходятся (письма МинФина от 14.10.2010г. № 03-03-06/ 1/ 646, от 17.04.2009г. № 03-03-06/ 1/ 259 и др.), поэтому при принятии решения об оказании безвозмездной денежной помощи учредителем обществу желательно тщательно продумать варианты.

Порядок предоставления заемных средств от организации

При оформлении договора займа следует учитывать следующие моменты:

- В случае если учредитель компании не единственный, следует получить согласие соучредителей. Согласие оформляется протоколом совета учредителей. В этом документе указывается, что совет не возражает выдать лицу беспроцентный займ, указываются существенные пункты договора. Это такие пункты, как сумма, сроки возврата, отсутствие процентов.

- После получения согласия остальных собственников оформляется договор. Так как одна из сторон договора – юридическое лицо, то документ составляется в письменном виде. В договоре обязательно указывается, что заем является беспроцентным. С 1 сентября 2018 года ст. 208 ГК РФ гласит, что если в договоре не указан беспроцентный характер займа, то сумме займа применяется ключевая ставка ЦБ, которая действует в соответствующие периоды займа. Договор подписывается руководителем предприятия и заемщиком. В случае если руководитель и заемщик – одно и то же лицо, дополнительно договор визируется еще одним ответственным лицом. Как правило, главным бухгалтером.

- На основании договора производится выдача денег через кассу или банк.

Как оформить предоставление процентного займа?

Выдача займа через кассу предприятия регламентируется порядком ведения кассовых операций, который устанавливается ЦБ РФ. Существенным ограничением будет лимит кассовых операций в рамках одного договора. Сегодня он составляет 100 000 рублей. Это означает, что максимальная сумма займа по одному договору не может превышать 100 000 рублей наличными.

При выдаче займа через кассу оформляется расходный кассовый ордер с указанием основания выдачи средств (договор займа), и ордер обязательно фиксируется в кассовой книге.

Возврат оформляется приходным кассовым ордером.

Несмотря на то, что договор займа предусматривает возврат денег заимодавцу, заемщик может оставить средства себе. Для этого нужно, чтобы заимодавец простил заемщику его долг.

Проводки по займу от учредителя на расчетный счет

На баланс предприятия от собственника в виде займа передаются как наличные средства, так и имущественные предметы. Возврат долга производится также безналичным способом, а не из выручки от продаж. Так как кредит не является доходом, он не облагается налогом.

Деньги отражаются на одном из двух субсчетах:

- при сроке кредита до одного года на субсчете 67.03, расшифровка которого звучит как «Краткосрочные займы»;

- при долгосрочном периоде погашения на субсчете 66.03 е имсрочные заого звучит как № «Долгосрочные кредиты».

Возможные варианты:

- счет 51 «Расчетные счета»;

- счет 50 «Касса»;

- счет 52 «Валюта»;

- счет 41 «Товары»;

- счет 10 «Материалы».

При возврате части суммы основного долга производится обратная запись:

| Дебет | Кредит | |

| Возвращение суммы краткосрочного займа всей или части займодателю | 66 | 50, 51, 52, 10, 41 |

| Возвращение суммы долгосрочного займа всей или части займодателю | 67 |

Если беспроцентный

Беспроцентный займ имеет право на существование. Основное условие – данный факт должен быть отражен в соглашении между заемщиком и кредитором.

При беспроцентных условиях не начисляются дополнительные суммы (=плата за пользование кредитом), а значит – отсутствует необходимость в дополнительных проводках.

При поступлении

Поступление, или получение, денежных средств, производится одним из доступных способов: в кассу организации, на расчетный счет, при отгрузке материалов, товаров.

Соответственно момент получения денег и ценностей фиксируется в бухгалтерии:

| Дебет | Кредит | |

| Поступление займа от учредителя | 50, 51, 52, 10, 41 | 66, 67 |

Если процентный

В данном случае проценты четко оговариваются на первой странице договора. Начисление процентов происходит в конце каждого месяца по формуле.

В бухгалтерском учете эта операция отражается:

| Дебет счета | Кредит счета | |

| Начисление процентов по займу на балансе предприятия | 91 «Прочие расходы» | 66, 67 |