Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 «Прибыли и убытки» используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

Закрытие счета 90 в конце года (проводки):

По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю. При этом каждый субсчет закрывается на субсчет 90/9:

- 90/1: считаем итоговое сальдо, оно кредитовое, для того, чтобы сальдо на этом субсчете стало равным нулю, нужно выполнить проводку Д90/1 К90/9.

- 90/2: считаем итоговое сальдо, оно дебетовое, для того, чтобы сальдо стало равным нулю, выполняем проводку Д90/9 К90/2.

- 90/3: аналогично субсчету 2 выполняем проводку Д90/9 К90/3.

- 90/9: теперь, если вы посчитаете итоговое сальдо на этом субсчете после выполнения всех предыдущих проводок, то оно будет равным 0.

Счет 90 закрыт.

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

Закрытие периода в 1С 8.3 Бухгалтерия пошагово

Закрытие месяца, в т.ч. и квартальных месяцев, осуществляется в разделе Операции — Закрытие периода — Закрытие месяца.

В процедуре Закрытие месяца укажите период, который закрывается, и организацию, по которой закрывается месяц.

Перед закрытием месяца необходимо проверить, чтобы все операции были оформлены последовательно. Об этом говорит ссылка Перепроведение документов.

Если она серо-голубая, то необходимо восстановить последовательность операций.

Если она зеленая, то последовательность восстановлена, можно закрывать месяц.

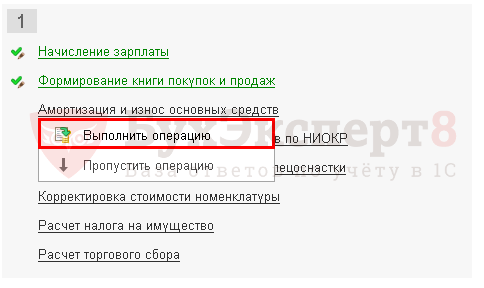

Закрытие месяца можно выполнять поэтапно, закрывая каждую операцию, по кнопке Выполнить операцию, щелкнув по выполняемой операции.

Или автоматически закрыть сразу весь месяц по кнопке Выполнить закрытие месяца.

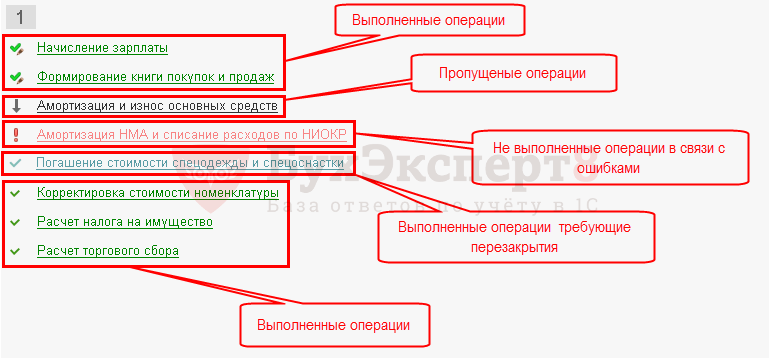

Рассмотрим расцветку регламентных операций на картинке:

При нажатии на выполненную операцию можно:

- посмотреть сформированные проводки;

- проанализировать выполнение операции с помощью справок-расчета и т.д.

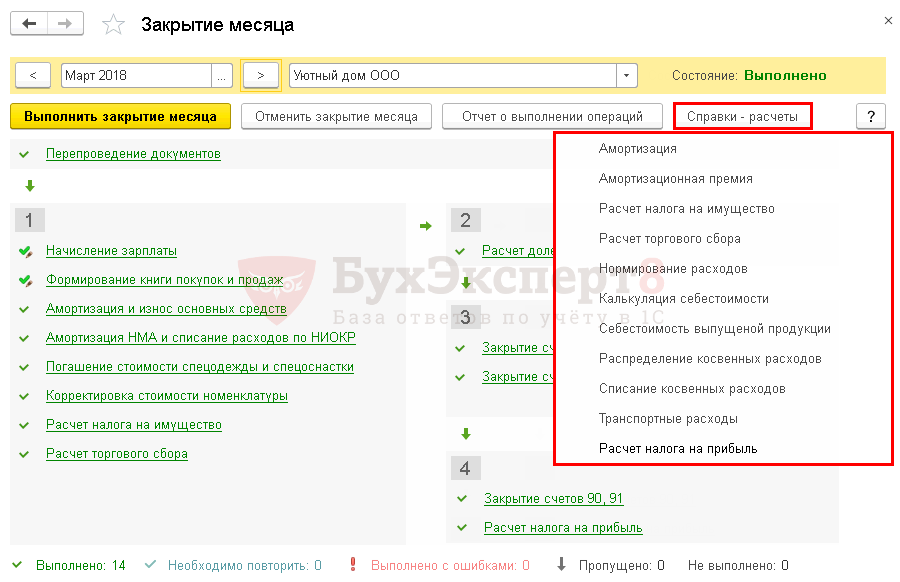

Статистика по выполнению операций отражается в подвале процедуры Закрытие месяца или по кнопке Отчет о выполнении операций.

По кнопке Справки-расчеты можно сформировать и распечатать необходимые бухгалтерские справки по закрытию месяца.

Если месяц закрыт без ошибок, то в шапке процедуры Закрытие месяца будет выведено Состояние — Выполнено.

После полного закрытия проведите анализ учета и еще раз проверьте оборотно-сальдовую ведомость.

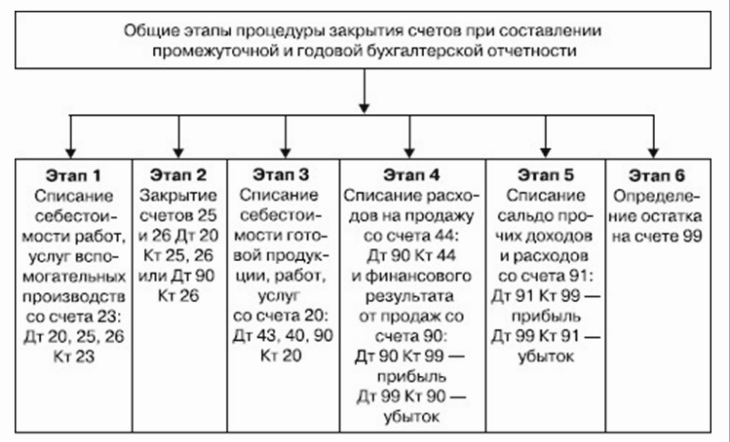

Закрытие счетов и проведение реформации баланса

Под реформацией баланса подразумевают процедуру закрытия счетов бухгалтерского учета, которые содержат информацию о финансовых результатах. Финансовые результаты деятельности предприятия выводятся на основании закрытия сч. 90, 91, 99, что позволяет выявить конечный итог всех видов хозяйственной и прочей деятельности компании за истекший календарный год:

По состоянию на 31 декабря отчетного года счет 99 Прибыли и убытки закрывается, а накопленное на нем сальдо переносится на счет 84 Нераспределенная прибыль (непокрытый убыток). Таким образом, прибыль (убыток) отчетного года переводится в прибыль (убыток) прошлых лет. Свод заключительных бухгалтерских проводок отчетного года по реформации баланса представлен ниже:

Если на сч.84 образовался непокрытый убыток, то собственники (акционеры) компании в некоторых случаях обязаны его погасить. Законодательством предусмотрен случай, когда погашение непокрытого убытка осуществляется за счет уставного капитала. Если размер чистых активов предприятия становится меньше размера его уставного капитала по окончании финансового года, то общество до истечения шести месяцев после окончания финансового года должно принять одно из решений:

Получите 267 видеоуроков по 1С бесплатно:

- Уменьшить уставный капитал до величины, не превышающей стоимости его чистых активов;

- Ликвидировать (закрыть) общество.

В 8 разделе плана счетов также есть счета, которые не подлежат реформации, но сальдо по ним на отчетную дату все равно требует тщательной проверки. Это сч. 94, 96, 97 и 98. На них фиксируются обороты предприятия:

- В разрезе потерь и недостач материальных ценностей на сч. 94;

- Создания резервных фондов на сч. 96;

- Формирования расходов будущих периодов – сч. 97;

- Будущих доходов – сч. 98.

В соответствии с действующим законодательством выведение результатов по достижению прибыли или получению убытков в годовом балансе в обязательном порядке следует проводить мероприятия по инвентаризации материальных ценностей и обязательств различного рода. Счета раздела 8 пассивные, синтетические, на кредитовой стороне отражается положительный результат.

Особые условия для списания

Важно! При переходе предприятия на упрощенный режим налогообложения (УСН) бухгалтеру нужно знать, что 09 счет вестись больше не будет. Компании на УСН не облагаются налогом на прибыль

Условия перевода режима прописаны в ст. 346 п. 25 НК РФ. Если до перехода фирма была на общем режиме, то необходимо закрыть все остатки ОНА. Перейти на специальный режим разрешается с начала следующего отчетного года. Соответственно, по состоянию на 31 декабря, необходимо провести операцию:

Дт 99 «Прибыли и убытки» Кт 09.

Запись закроет все ОНА, чтобы на 1 января счет закрылся. При ликвидации компании 09 счет списывается такой же записью. У бухгалтерии всегда возникает вопрос ‒ когда надо списать ОНА в процессе ликвидации? Обычно перед составлением ликвидационного баланса фирма старается по максимуму погасить свои обязательства и получить дебиторскую задолженность.

Если проделаны все необходимые действия, но ОНА уже не будет компенсирован, то можно его списывать.

Как устроен счет 99 и его аналитика

Счет 99 используется для подведения итогов. Результирующие показатели деятельности включаются в бухгалтерскую отчетность. Соответственно, устройство аналитики должно отвечать главной цели — составлению достоверной отчетности.

ВАЖНО! Инструкция к Плану счетов содержит прямое указание на необходимость построения аналитического учета на счете 99 для структурирования данных, включаемых в отчет о финрезультах. Начиная с первого месяца года счет 99 служит накоплению информации о результатах работы организации

На счете аккумулируются:

Начиная с первого месяца года счет 99 служит накоплению информации о результатах работы организации. На счете аккумулируются:

- результат от продаж в рамках основной деятельности;

- результат от прочих операций;

- суммы пересчета налога на прибыль и санкции.

На счете также ведется учет величин, определенных ПБУ 18/02 (если организация обязана / приняла решение его применять):

- условный расход/доход (УР/УД);

- постоянные налоговые обязательства и активы (ПНО, ПНА);

- списываемые отложенные налоговые обязательства и активы (ОНО, ОНА).

Открывая субсчета, целесообразно учесть, как информация должна быть сгруппирована и отражена в отчете о финансовых результатах (форме 2)

Наряду с этим важно следовать требованиям законодательства к порядку учета этой информации. Оптимально использование следующих субсчетов:

- 99.1 «Прибыль и убытки»:

- 99.1.1 «Прибыль (убыток) до налогообложения». Для учета показателей, формирующих одноименную статью отчетности, результата от продаж по основной деятельности и по прочим операциям.

- 99.1.2 «Прибыль и убытки прочие». Для учета сумм пересчета налога на прибыль, санкций по налогу, списываемых ОНО и ОНА, группируемых в статье «Прочее».

- 99.2 «Расчет налога на прибыль».Для учета сумм, участвующих в раскрытии информации о расчетах налога на прибыль согласно ПБУ 18/02.

- 99.2.1 «Условный расход».

- 99.2.2 «Условный доход».

- 99.2.3 «ПНО (ПНА)».

- 99.9 «Сальдо прибыли и убытков».

Обработка «Закрытие месяца»

В данном примере мы рассмотрим пример закрытия месяца для организации с общей системой налогообложения. Список производимых действий при закрытии месяца приведен на рисунке ниже. В данном случае дополнительно будет сформирована книга покупок и продаж, так как одновременно закрывается второй квартал.

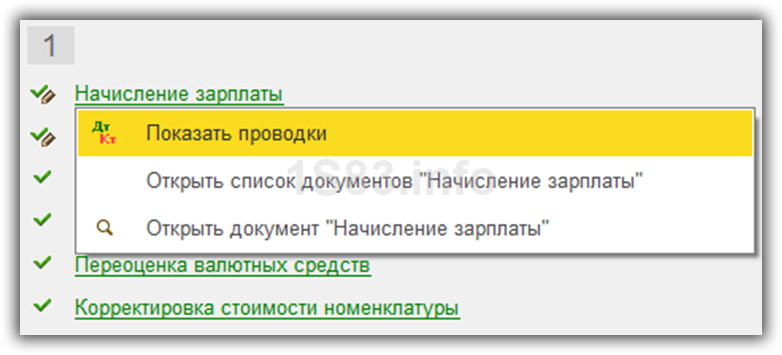

Шаг 1

Данная операция формируется бухгалтером ежемесячно при помощи документа «Начисление зарплаты». Просмотреть проводки можно нажав левой кнопкой мыши на соответствующую строку в обработке «Закрытие месяца».

В нашем примере сформировались следующие движения:

Далее формируется книга покупок и продаж. Она необходима для налоговых органов. Все движения формируются автоматически.

Следующим этапом производится начисление амортизации с созданием соответствующих проводок.

Далее выполняется операция признания в налоговом учете лизинговых платежей.

Если в организации ведутся какие-либо расчеты в иностранной валюте, выполнится переоценка валютных средств по текущему курсу.

Далее при необходимости производится корректировка стоимости номенклатуры. В нашем примере надобности в данной операции не возникло, поэтому движения не были сформированы.

Шаг 2

Следующим шагом будет выполнен расчет долей списания косвенных расходов. В данном случае программа производит промежуточные расчеты для закрытия затратных счетов (20, 23, 25, 26, 44).

Шаг 3

В этом шаге производится закрытие затратных счетов: 20, 23, 25, 26, 44. Будьте внимательны при произведении данных операций. Они влияют на себестоимость продукции. В нашем случае разнесение производится на 90 счет.

Шаг 4

В завершении производится закрытие 90 и 91 счетов, а так же расчет налога на прибыль.

Если закрывается год, то в 1С появится еще и операция реформация баланса.

Закрытие сч в конце месяца проводки

К таким бух счетам относятся счета по «Выручке(Доходы) от продаж» и «Счета учета расходов на осуществление деятельности», а именно 90, 91 счета.

Поскольку финансовый результат – это одно число, которое может быть «Прибылью», а может оказаться «Убытком», то нам из «оборотки» необходимо получить это одно число, которое мы зафиксируем на 99 счете.

Для подведения финансового результата нам поможет формула: «Выручка(Доходы) — Расходы».

Как вы понимаете, нам нужно выбрать суммы для формулы. Одни суммы пойдут для показателя «Выручка(Доходы) от продаж», другие — «Расходы на осуществление деятельности» Каждый бухгалтерский счет 90, 91 содержат в себе два показателя: «Выручка(Доходы) от продажи» и «Расходы на осуществление деятельности».

А как это нам увидеть? Все очень просто.

Как закрыть 91 счет проводки

К этому счету открывают следующие субсчета:

- 91-2 «Прочие расходы»;

- 91-1 «Прочие доходы»;

- 91-9 «Сальдо прочих доходов и расходов».

После того как вы закрыли субсчета к счету 90, вам нужно закрыть все субсчета, открытые к счету 91 «Прочие доходы и расходы».

Закрытие 99 счета

Порядок отражения данных в учете:

- Д 90.9 К 99 на 150 000 руб. – сформирована прибыль за ноябрь. Если сделка привела к убытку, будет сделана обратная проводка.

- Д 90.3 К 68.2 на 126 000 руб. – начислен НДС в продажной стоимости.

- Д 90.2 К 41.1 на 550 000 руб. – произведено списание покупной величины реализованных приборов.

- Д 62 К 90.1 на 826 000 руб. – проведена реализация электротоваров.

Следовательно, по месяцу подлежат закрытию не аналитические субсчета, открытые к счету «Выручка», а только синтетические данные. Сч. 99 помесячной реформации не подлежит. Дополнительно (при осуществлении фирмой прочих операций) обнуляется сч.

91 по алгоритму, действующему для сч. 90:

- Д 91.9 К 99 – вычислена прибыль по прочим хозоперациям фирмы.

- Д 99 К 91.

Как сделать итоговые проводки чтобы составить баланс

N 94н

«Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»

, не имеют остатка на конец месяца – 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы».2.

Как закрыть 91 счет в конце года

Записи по субсчетам 91-1, 91-2, 91-9 выполняются нарастающим итогом с начала года.

В течение года эти субсчета не закрываются. Их закрытие происходит при реформации баланса.

По состоянию на 31 января в бухучете «Альфы» отражены следующие данные:

- по дебету субсчета 91-2 – НДС с арендной платы в сумме 9000 руб.;

- по кредиту субсчета 91-1 – арендная плата в сумме 59 000 руб.;

- по дебету субсчета 91-2 – проценты за пользование кредитом в сумме 30 000 руб.

31 января бухгалтер «Альфы» закрывает отчетный период.

Анализ счета 90: продажа готовой продукции, товаров

Схематично счет 90 можно изобразить следующим образом: Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года.

На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо.

В конце года каждый субсчет закрывается, считается общий финансовый результат за год. — Что нужно знать о счете 90: Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Закрытие месяца: проводки и примеры

справка

26

70

Отражено начисление зарплаты АУП

250 000

Бух.

справка

20

60

Приобретение электроэнергии

17 000

Накладная

Отражение выручки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Выручка | 1 062 000 | Накладная, Акт реализации |

| 90(НДС) | 68 | Начислен НДС на реализацию | 162 000 | Счет-фактура |

| 90.2 | 41 | Себестоимость реализованного товара | 400 000 | Накладная |

Для расчета себестоимости могут использоваться два метода: классического списания затрат и директ-костинг: Получите 267 видеоуроков по 1С бесплатно: ; ; .

Отражение доходов – обратная проводка.

Счёт-фактура, Авизо

91

81

Разница между фактическими затратами (выкуп акций/долей) и номинальной стоимостью (собственных акций/доли участника). При выкупе отражение разницы – обратной проводкой.

Бухгалтерская справка, расчёт разницы между фактическими затратами на выкуп акций и их номинальной стоимостью

91

94

Списание стоимости недостачи ценностей сверх нормы / от порчи (при отсутствии конкретных виновников).

ИНВ-3, Приказ руководителя, Бухгалтерская справка

91

98

Списание сумм прочих доходов (будущих периодов).

Зачисление – обратная проводка.

Бухгалтерская справка

99.02/ 99.03

91

Списание сальдо доходов/расходов по итогу месяца.

Списание затрат по счетам расходов

Списание затрат по счету 26 «Общехозяйственные расходы»

Порядок закрытия счета 26 зависит от выбранной учетной политики, а точнее – метода формирования себестоимости продукции.

Себестоимость может формироваться: 1) по полной производственной себестоимости; или 2) по сокращенной производственной себестоимости.

Примечание: Для малых предприятий удобнее второй вариант.

При выборе учетной политики «по полной производственной себестоимости» затраты ежемесячно могут быть списаны проводками :Дебет 20 «Основное производство» • Кредит 26Дебет 23 «Вспомогательные производства» • Кредит 26Дебет 29 «Обслуживающие производства и хозяйства» •Кредит 26

При выборе учетной политики «по сокращенной производственной себестоимости» общехозяйственные расходы можно в полном объеме отнести на себестоимость:

Д 90.2 «Себестоимость продаж» • Кредит 26.

Списание затрат по счету 25 «Общепроизводственные расходы»

Счет 25 закрывается ежемесячно путем списания суммы затрат со счета следующими проводками:

Дебет 20 «Основное производство» • Кредит 25

Дебет 23 «Вспомогательные производства» • Кредит 25

Дебет 29 «Обслуживающие производства и хозяйства» • Кредит 25

в зависимости от того, с какой деятельностью связаны эти затраты.

Списание затрат со счета 44 «Расходы на продажу»

Списание затрат со счета 44 «Расходы на продажу» происходит ежемесячно полностью или частично проводкой:

Дебет 90.2 «Себестоимость продаж» • Кредит 44 – списаны расходы на продажу.

Закрытие счета 20 «Основное производство», 23 «Вспомогательное производство» , 29 «Обслуживающие производства и хозяйства»

Основные характеристики

Существуют счета, которые на конец периода должны быть закрыты, так как на них отражаются результаты хозяйственной деятельности, формирующие прибыли и убытки. К ним относится 20 счет «Основное производство».

Название счета говорит само за себя ‒ здесь отражается основная деятельность предприятия, то есть прямые затраты по формированию себестоимости продукции (работ, услуг).

От автора! Не имеет значения, осуществляется при этом выпуск продукции или компания оказывает услуги, главное условие для использования 20 счета ‒ наличие основной деятельности.

Затраты на производство продукции (работ, услуг) скапливаются по дебету счета. Кроме расходов, здесь присутствует материальная стоимость незавершенного производства.

Когда работы завершены, происходит закрытие счета по кредиту. Впрочем, это может быть выявление брака при производстве. В таких случаях 20 надо закрывать на сумму негодного товара:

Дт 28 «Брак в производстве» Кт 20 «Основное производство».

Прямые расходы, которые принято относить на 20 счет:

- Покупка сырья, материалов, участвующих в процессе производства.

- Оплата труда и отчисления в бюджет работников производства.

- Ремонт и амортизация производственного оборудования.

- Расходы на модернизацию, инновацию.

- Прочие издержки.

20, по сути, активный. Закрытие 20 счета с помощью ручных операций ‒ долгий и трудоемкий процесс, так как аналитический учет на нем разворачивается:

- по номенклатуре, которая содержит виды деятельности;

- по подразделениям;

- по статьям затрат;

- по работам производственных программ (при наличии инвестиционных проектов).

Задание 7. Получение финансовых результатов.

Журналы -> Регламентные документы -> Закрытие месяца -> Изменить:

Перепроведем документ «Закрытие месяца» для получения финансовых результатов, если он отсутствует, то введем новый документ.

Задание 7. Формирование документов налогового учета для правильного расчета налога на прибыль.

В программе «1С:Бухгалтерия 7.7.» расчет налоговой базы по налогу на прибыль происходит автоматически на основании данных налогового учета, который ведется в программе параллельно с бухгалтерским учетом (при установке соответствующей константы). Но в конце месяца существует необходимость вводить еще несколько документов налогового учета. Эти документы должны располагаться после документов бухгалтерского учета.

Налоговый учет -> Регламентные операции -> «Расходы на оплату труда»

Дата этого документа – последнее число текущего месяца устанавливается программой автоматически, это означает, что для установки нужной даты достаточно выбрать любое число месяца, за который определяются расходы по оплате труда

Нажмите на кнопку :

Налоговый учет -> Регламентные операции -> «Начисление налогов»

Этот документ заполняется аналогично, с помощью клавиши

Следующий документ, который мы введем – это документ “Начисление налогов” для начисления налога на имущество. Этот документ заполняется вручную.

- Для ввода документа “Начисление налогов” воспользуемся стандартными методами ввода новых документов

- Устанавливаем нужную дату документа 31.01.05.

- Двойным нажатием мыши активизируем табличную часть в колонке “Вид налога” и выбираем налог на имущество

- Далее заполняем табличную часть документа в соответствии с рисунком, заканчивая ввод каждого реквизита нажатием клавиши

Сохраняем и проводим документ

Налоговый учет -> Регламентные операции -> «Начисление налогов»

Документ “Прямые расходы незавершенного производства” является аналогом бухгалтерского документа “Незавершенное производство”, он также заполняется вручную (если есть НЗП):

Документ не формирует проводок, однако его результаты влияют на проводки , формируемые документом “Регламентные операции по налоговому учету”.

- Налоговый учет Ш Регламентные операции Ш «Регламентные операции по налоговому учету»

- Заполните диалоговую форму документа в соответствии с рисунком:

Задание 5. Последовательность документов в конце месяца.

В конце месяца все документы (в нашем учебном примере от 31.01.2005) должны располагаться в определенном порядке для правильного формирования финансовых результатов. Скажем, документ «Списание материалов» в производство должен располагаться перед документом «Закрытие месяца» (чтобы данные о списании материалов были учтены при расчете себестоимости и т.п.).

Предлагаем следующий порядок расположения документов в конце каждого месяца:

1. Все документы реализации и поступления ТМЦ, ОС и т.п., счета фактуры, начисление зарплаты, платежные документы, выписки.

2. Формирование книги покупок

3. Формирование книги продаж (если учетная политика для НДС – по оплате)

4. Начисление амортизации.

5. Незавершенное производство.

6. Операции по начислению налогов на имущество, на прибыль и т.д.

7. Переоценка валюты (если есть)

8. Закрытие месяца.

Для расположения документов в этом порядке можно

Журналы -> Общий журнал

Пользуясь кнопкой расположить документы в нужном порядке:

Справочные материалы по теме

Сохраните статью в социальные сети:

Завершающей стадией работы главного бухгалтера является действиепод названием – «закрытие месяца». БОльшая часть всех предприятий это действие совершает каждый месяц. Сегодня мы узнаем, в чем смысл «закрытия месяца».

Представим работающее предприятие. Вся его деятельность при помощи инструментов бухгалтерского учета окажется на бух счетах. Результаты по бух счетам мы увидим в отчетах ОСВ.

Давайте кратко рассмотрим «оборотку» реального предприятия до момента «закрытия месяца». Я сделал оборотку в целом по счетам, т.е. не используя субсчета. Сделал это для облегчения восприятия. Когда будет понятен смысл процесса «закрытия месяца» тогда можно будет смотреть ОСВ с субсчетами.

Небольшие комментарии к отчету

- Глядя на список счетов (код и название), мы видим, какие участки учета были задействованы.

- Отсутствие 41 и 44 счетов показывает нам, что это не торгующая товарами фирма.

- Нет 43, 40, 25 и 20, счетов – это не производство.

- Нет чисто одного 20 счета – это не выполнение работ

- Остается – оказание услуг. Так оно и есть в нашем примере.

- Отчет сформирован за месяц «Ноябрь 20ХХ»

- ОСВ состоит из трех групп показателей:

— На начало месяца: на 31.10.ХХ на 23.59.59 — За месяц (ОБОРОТЫ) с 01.11.ХХ 00.00.00 по 30.11.ХХ на 23.59.59 — На конец месяца. Для каждого счета они складываются по следующим правилам:

- Если бух счет «Активный» = Нач.Ост. + Оборот – Оборот

- Если бух счет «Пассивный» = Нач.Ост. + Оборот – Оборот

В ОСВ мы можем выделить счета, ответственные за финансовый результат. К таким бух счетам относятся счета по «Выручке(Доходы) от продаж» и «Счета учета расходов на осуществление деятельности», а именно 90, 91 счета.

Поскольку финансовый результат – это одно число, которое может быть «Прибылью», а может оказаться «Убытком», то нам из «оборотки» необходимо получить это одно число, которое мы зафиксируем на 99 счете.

Для подведения финансового результата нам поможет формула: “Выручка(Доходы) — Расходы”. Как вы понимаете, нам нужно выбрать суммы для формулы. Одни суммы пойдут для показателя «Выручка(Доходы) от продаж», другие — «Расходы на осуществление деятельности»

Каждый бухгалтерский счет 90, 91 содержат в себе два показателя: “Выручка(Доходы) от продажи” и “Расходы на осуществление деятельности”. А как это нам увидеть?

Все очень просто. Кредитовые обороты на 90 и 91 счетах будут показывать “Выручку(Доходы)”. Причем, это будет только на первых субсчетах, т.е. КО(90.1) и КО(91.1). Особо следует отметить, что кредитовые обороты (КО) на 90.1 и 91.1 субсчетах появляется в течение месяца всегда, когда происходит реализация(продажа). Но тоже самое нельзя сказать о расходах.

Дебетовые обороты 90 и 91 счетов расчитаны на собирание информации о Расходах предприятия. Однако время попадания расходов в течение месяца на эти счета не одинаковое. Одни расходы попадут в момент реализации(продажи). Этими расходами будет себестоимость проданной продукции, товаров.

Как формируется убыток

Чистая прибыль, как и убыток, относятся к финансовым результатам деятельности предприятия. Бухгалтерская прибыль (убыток) связана с реализацией товаров (собственной продукции) и воздействует на формирование величины налогов.

Выявленные в текущем году убытки, относящиеся к прошлым периодам, учитываются в финансовом результате текущего года. В бухгалтерском учете эти суммы образуют убыток. Непокрытый убыток — это величина убытка, не покрытого соответствующими источниками.

Доходы и расходы текущего периода отражаются на 99 счете. При закрытии года, эти величины переносятся на счета нераспределенной прибыли (непокрытого убытка), резервного или добавочного капитала. Если сальдо текущего года недостает, чтобы покрыть убытки, остаток переносится на счет 97 «Расходы будущих периодов».

Убытки прошлых периодов учитываются в хронологическом порядке, и зачитываться должны в таком же порядке — сначала наиболее давние, но не «старше» 10 лет.

Закрытие месяца в бух учете. Наглядный пример

Приветствую! Сегодня мы посмотрим процесс «закрытия месяца» у реальной фирмы, оказывающей услуги.

Мы посмотрим, как наша теория бух учета работает на практике.

Заодно лишний раз поучимся «смотреть в оборотки». Согласно основам теории бух учета и нашим новым знаниям, попробуем предсказать, что мы должны увидеть после «закрытия месяца».

Для наглядности возьмем за основу Оборотно-Сальдовую-Ведомость (ОСВ) нашего предприятия. Вот пример ОСВ. Не это ли мы ожидаем увидеть?

- В Оборотах за период у 99 счета должны появиться какие-то суммы

- Без остатка должны быть 90 и 91 бух счета

- 26 счет должен на конец месяца оказаться без остатка. т.е. СальдоКонечноеДебетово(СКД) = 0

Смотрим, как изменилась наша «оборотка».

Немного прокомментирую. Смотрите, 26 счет на конец месяца «закрылся» — стал 0. Это хорошо. Вот бух проводка, показывающая, как это произошло.

Как видим, счета расходов «переносят» свои накопленные суммы со своего Кредита в Дебет на счет учета финансового результата. Помните про формулу финансового результата?

Какие счета в ней участвуют? Итак, в Дебете 90 и 91 счетов собираются расходы нашей фирмы за текущий месяц. Теперь мы можем подсчитать финансовый результат по каждому из них. Подсчет финансового результата — это некие действия над 90, 91 счетами.

Как вы помните, 90 и 91 счета после подведения финансового результата должны быть равны 0. А итоговый результат финансовой деятельности окажется на 99 счете.

Нулевые остатки по 90 и 91 счетам должны быть в целом по счету. Cубсчета у этих счетов будут иметь остатки до 31 декабря, до процедуры — реформация баланса. Но об этом позже. Вот так в нашей ОСВ выглядит ситуация по 90, 91 и 99 счетам. Эта ситуация, возникает после «переноса» расходов на 90 счет, НО до закрытия 90, 91.

Посмотрите, я из всей ОСВ выделил ключевые счета, чтобы показать промежуточный этап «закрытия месяца». Мы видим, что 26 счет закрылся: остатки по нему равны нулю.

И, в нашем случае, сумма 26 счета отобразилась в Дебете 90 счета. В нашем примере у фирмы имеется только 26 счет.

Дебет 99 кредит 09

Проводка Дт 99 Кт 99 формируется один раз в конце года при подведении итогов и является частью реформации баланса.

Фактически это операция из несколько проводок Дт 99 Кт 99 внутри счета 99 «Прибыль и убытки», в зависимости от количества субсчетов. Операция на практике носит название «Закрытие счетов». Заключается она в отнесении значений, накопленных на субсчетах, на один субсчет, на котором выявляется окончательный годовой финансовый результат.

https://www.youtube.com/watch?v=7ph6QeoiYTE

Чтобы понять, как это происходит, нужно ознакомиться с внутренним устройством счета 99, рассмотреть, как открываются субсчета к нему.

Это последняя проводка года в цепочке проводок процедуры реформации. Она содержит хорошие известия: организация заработала прибыль за год. Для приведенного примера составляется проводка, отражающая нераспределенную прибыль: Дт 99.9 Кт 84 — 839 000 руб.

Это проводка по списанию суммы ОНА. В ПБУ 18/02 описаны 2 случая списания ОНА:

- Если меняется ставка налога, то накопленный ОНА изменяется путем пересчета от остатка вычитаемых временных разниц (ВВР) по новой ставке. Разница между накопленной и пересчитанной суммами проводится на счет 99, как того требует положение.

- Если выбывает актив, определивший начисление ОНА, то ОНА подлежит списанию в части, в которой не будет уменьшена прибыль для налогообложения согласно законодательству РФ.

Если учет ВВР и ОНА ведется корректно, то ОНА, как правило, полностью погашается с уменьшением ВВР. Если были выявлены ошибки в учете, то при их исправлении может возникнуть необходимость списания ОНА на убытки.

В соответствии с приказом № 94н выделяют такие корреспонденции со счета 99:

- Дт 99 Кт 01, 03, 07, 08, 10, 11, 16, 19, 20, 21, 23, 25, 26, 28, 29, 41, 43–45, 50–52, 58, 68–71, 73, 76, 79, 84, 90, 91, 97.

- Дт 10, 50–52, 55, 60, 73, 76, 79, 84, 90, 91, 94, 96 Кт 99.

Начиная с 2013 года, все организации (включая организации, применяющие УСН и ЕНВД) обязаны вести бухучет, составить и предоставить в налоговые органы и в РОССТАТ обязательный экземпляр бухгалтерской отчетности за 2018-й год: бухгалтерский баланс и отчет о финансовых результатах.

Сдавать баланс малого предприятия необходимо в два адреса, места. Обязанность сдать обязательный экземпляр бухгалтерской (финансовой) отчетности в орган государственной статистики (Росстат) по месту государственной регистрации возникает согласно статьи 18 закона о бухгалтерском учете 402-ФЗ.

А вот второй экземпляр бухгалтерской отчетности — бухгалтерского баланса и отчета о финансовых результатах необходимо сдавать в налоговую инспекцию — ФНС РФ. Эта обязанность возникает согласно статьи 23 НК РФ. Где сказано в п/п 5 п.1 , что налогоплательщик обязан представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую (финансовую) отчетностьне позднее трех месяцев после окончания отчетного года.

Примечание

: За исключением случаев, когда организация в соответствии с Федеральным законом от 6 декабря 2011 года №

402-ФЗ

«О бухгалтерском учете» не обязана вести бухгалтерский учет. К ним, в частности, относятся ИП — предприниматели.

Перед составлением бухгалтерской отчетности за год бухгалтеру необходимо подвести итоги деятельности организации и закрыть счета бухгалтерского учета, по данным которых определяется финансовый результат деятельности организации.

Закрытие счета 90

Закрытие счета 90 – один из этапов выведения финансового результата за конкретный период. Этот счет характеризуется тем, что на конец месяца по синтетическому учету остатка не будет. В аналитике на субсчетах в течение года накапливаются суммы, списываются они только в декабре. По итогам отчетного годового интервала на счете 90 или его субсчетах не может быть сальдо.

Как закрывается 90 счет: проводки

Определение типа финансового результата работы компании происходит с периодичностью раз в месяц. Ежемесячно бухгалтерия выводит показатель прибыли или убытка. Реализуется это через закрытие счета 90 в конце месяца, проводки затрагивают только счет синтетического уровня учета, субсчета будут сохранять накопленные остатки до 31 декабря.

Формула определения величины финансового результата:

- ФР = Выручка – Себестоимость, где:

- ФР – финансовый результат деятельности фирмы по итогам месячного промежутка времени;

- выручка – полученные предприятием доходы, отраженные по кредиту 90.1;

- себестоимость, в которую включены затраты по операциям, отраженным на субсчетах 90.2-90.5 по дебету.

При получении положительной разницы между указанными величинами закрытие 90 счета в конце месяца будет показывать на наличие прибыли. Значение со знаком минус свидетельствует об убыточности операций в заданный временной интервал.

Необходимость сопоставления месячных оборотов с разными признаками (дебетовые значения с кредитовыми) обусловлена наличием в составе 90 счета и активных, и пассивных субсчетов.

После произведенных расчетов формируются бухгалтерские записи для списания итогов хозяйствования на 99 счет. Как закрыть 90 счет в конце месяца:

- При условии прибыльности операции формируется запись Д90.9 – К99.

- При наличии убытков этот факт отражается обратной корреспонденцией Д99 – К90.9.

Такие записи показывают промежуточные результаты деятельности компании. Окончательные итоги с обнулением всего перечня субсчетов 90 счета подводятся после завершения отчетного года накануне составления отчетов.

Закрытие субсчетов к счету 90

На протяжении всего года по субсчетам 90 счета накапливаются обороты с дебетовыми и кредитовыми значениями. Они не обнуляются по итогам месяца или квартала.

Закрытие каждого из них происходит перед формированием стоимостного выражения показателей для итоговой отчетности. Все субсчета, на которых сформировались сальдо, должны пройти в корреспонденции с 90.

9, значение которого на завершающем этапе спишется.

Закрытие субсчетов счета 90 делается последним днем декабря такими записями:

- Д90.1 – К90.9 списываются накопленные в течение года суммы полученной выручки от продаж.

- Д90.9 – К90.2 обнуляем затраты на изготовление реализованной продукции и расходы на ее сбыт.

- Д90.9 – К90.3 списываются суммы НДС.

- Акцизы и экспортные пошлины списываются через записи Д90.9 – К90.4 и Д90.9 – К90.5.

Например, ООО «Крупа» работает на УСН. В 2017 году показатели реализации и затрат находились на таком уровне:

| Месяц | Выручка, руб.(Д62-К90.1) | Себестоимость, руб.(Д90.2 – К43) | Расходы на продажу, руб. (Д90.2 – К44) | Финансовый результат (помесячный расчет) | Закрытие 90 счета, проводки |

| январь | 62 325 | 51 111 | 1 570 | 9 644 | Д90.9 – К99 |

| февраль | |||||

| март | 72 260 | 62 300 | 1 700 | 8 260 | |

| апрель | 15 200 | 9 990 | 70 | 5 140 | |

| май | 15 200 | 9 990 | 700 | 4 510 | |

| июнь | 52 652 | 40 368 | 525 | 11 759 | |

| июль | 52 600 | 40 361 | 600 | 11 639 | |

| август | 53 805 | 41 588 | 3 526 | 8 691 | |

| сентябрь | 54 007 | 42 888 | 4 680 | 6 439 | |

| октябрь | 52 901 | 40 465 | 1 480 | 10 956 | |

| ноябрь | 51 111 | 40 102 | 1 490 | 9 519 | |

| декабрь | 20 570 | 15 842 | 4 728 | ||

| Итого | 502 631 | 395 005 | 16 341 | 91 285 |

Как закрыть 90 счет в конце года:

- Д90.1 – К90.9 на сумму 502 631 руб.

- Д90.9 – К90.2 на сумму 411 346 руб. (395 005+16 341).