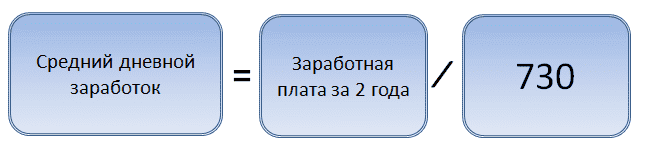

Средний дневной заработок

Два года — большой период, и для того, чтобы рассчитать средний ежедневный заработок, иногда приходится собирать информацию с нескольких мест работы. Сотрудник сам может представить справку, но можно уточнить размер зарплаты в ПФР. Такой запрос не будет лишним, если возникают сомнения. Фонд социального страхования имеет право проверять расчет, и может отказать в возмещении суммы. К этому может привести банальная ошибка бухгалтера с предыдущего места работы.

Помните! Ошибочная сумма пособия, излишне выплаченная работнику, не может быть взыскана с него, за исключением двух случаев:

- недобросовестности получателя, предоставившего ложные сведения;

- счетной ошибки — технического сбоя в работе программного обеспечения, зафиксированного документально; ошибки ввода информации, незнание закона к ним не относятся.

Средний дневной заработок (СДЗ) рассчитывается по формуле:

В общую зарплату за два года входят только выплаты, с которых производились платежи в ФСС. До текущего года их размер ограничивался предельной величиной, свыше которой взносы не уплачивались:

- в 2013 — 568 000 рублей

- в 2014 — 624 000 рублей

Таким образом, минимальный размер дневного заработка определяется размером МРОТ (5965 рублей в 2015 году), и составляет — 196,11 рубля (5965× 24/730).

Пример

Порядок расчета больничного листа в 2015 году.

Страховой стаж Кузнецова С.А. — 10 лет;

Заработная плата — 60 000 рублей в месяц;

Период заболевания по больничному — 12 дней.

В том числе: 4898,64 — из средств работодателя; 14 695,92 — из средств ФСС.

Максимальная сумма среднего дневного заработка в 2015 г. составляет 1632,88 рублей;

Заработок равен МРОТ

В ряде случаев заработок за месяц в целях расчета пособия нужно принимать равным МРОТ (ч. 1.1 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ). Это возможно, если в расчетном периоде у сотрудника не было заработка. Либо его средний заработок в расчете за полный месяц оказался ниже МРОТ, установленного на день наступления страхового случая.

В этом случае для расчета среднего дневного заработка в целях начисления пособия по болезни используйте формулу:

| Средний дневной заработок в целях расчета пособия = МРОТ × 24 : 730 |

Данный порядок предусмотрен пунктом 15.3 положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375.

Исключением является ситуация, когда в расчетном периоде отсутствовал заработок (фактический среднемесячный заработок оказался ниже МРОТ) у сотрудника, для которого на момент наступления страхового случая установлен режим неполного рабочего времени. В таком случае средний заработок (МРОТ), учитываемый при расчете пособия, нужно определять пропорционально продолжительности рабочего времени сотрудника (ч. 1.1 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ). Для расчета используйте формулу:

| Средний дневной заработок, если сотруднику установлен режим неполного рабочего времени | = | × | 24 | 730 | × | Количество рабочих часов в день (неделю), установленных сотруднику при режиме неполного рабочего времени | Количество рабочих часов в день (неделю) при нормальной продолжительности рабочего времени |

Ситуация: как считать больничное пособие исходя из МРОТ, если на момент ухода на больничный сотрудник работает на 0,5 ставки по основной работе и 0,5 ставки по внутреннему совместительству?

Рабочие часы сотрудника по основной работе и по совместительству нужно складывать.

Если сотрудник работает неполный день, то средний заработок исходя из МРОТ определяют с . Чтобы его определить, разделите количество рабочих часов в день, которое установлено при режиме неполного рабочего времени, на нормальную продолжительность рабочего времени (ч. 1.1 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ).

Если сотрудник занимает две должности и работает 0,5 ставки по основной работе и 0,5 ставки по внутреннему совместительству, коэффициент неполного рабочего времени в таком случае равен 1 (0,5 + 0,5).

То есть больничное пособие считают из общей продолжительности рабочего времени по основной работе и по совместительству.

Пример расчета среднего дневного заработка. Сотруднику установлен режим неполного рабочего времени

П.А. Беспалов был принят на работу в организацию в 2012 году. В мае 2016 года сотрудник заболел. В расчетном периоде (2014–2015 годы) Беспалов работал на полную ставку. Однако его средний дневной заработок меньше среднего дневного заработка, исчисленного исходя из МРОТ. Бухгалтер рассчитывает пособие исходя из МРОТ. В 2016 году он составляет 6204 руб.

С 2016 года Беспалов занимает две должности:

- 0,5 ставки по основной работе;

- 0,5 ставки по внутреннему совместительству.

Общая продолжительность рабочего времени Беспалова составляет одну полную ставку (0,5 + 0,5). Поэтому коэффициент неполного рабочего времени равен 1.

Средний дневной заработок в целях расчета пособия составил 203,97 руб. (6204 руб. × 24 мес.: 730 дн.).

Замена расчетного периода

Если больничное пособие назначается сотруднице, которая в расчетном периоде находилась в декретном отпуске либо отпуске по уходу за ребенком, то она может заменить соответствующие календарные годы (или год) из расчетного периода на предшествующие календарные годы (год), подав соответствующее заявление. Но при условии, что это приведет к увеличению размера пособия (ч. 1 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ). Тогда, рассчитывая пособие, нужно брать суммы заработка за те годы, на которые был перенесен расчетный период.

Заменять расчетный период можно только на те годы (год), которые непосредственно предшествуют наступлению страхового случая. Например, женщина в 2014–2015 годах была в отпуске по беременности и родам или в отпуске по уходу за ребенком, а новый страховой случай наступил в 2016 году. Тогда 2014 и (или) 2015 годы можно заменить только на 2013 год и (или) на 2012 год. Брать любые годы, которые были до 2014–2015 годов, нельзя.

Такие разъяснения приведены в письме Минтруда России от 3 августа 2015 г. № 17-1/ООГ-1105.

При этом суммы заработка за предыдущие годы ограничены:

значением 568 000 руб. – за 2013 год (п. 1 постановления Правительства РФ от 10 декабря 2012 г. № 1276);

значением 512 000 руб. – за 2012 год (п. 1 постановления Правительства РФ от 24 ноября 2011 г. № 974);

значением 463 000 руб. – за 2011 год (п. 1 постановления Правительства РФ от 27 ноября 2010 г. № 933).

А если сотрудница была сначала в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком до трех лет в период с 2012 по 2015 год? Тогда для расчета пособия можно взять 2011 и 2010 годы. При этом пересчитывать пособия, которые назначены и выплачены до выхода письма Минтруда России от 3 августа 2015 г. № 17-1/ООГ-1105, не нужно.

Такие разъяснения приведены в письмах ФСС России от 11 ноября 2015 г. № 02-09-14/15-19989 и № 02-09-14/15-19937, от 9 ноября 2015 г. № 02-09-14/15-18677.

Суммы заработка за 2010 и предшествующие годы ограничены значением 415 000 руб. Стоит отметить, что до 2010 года организации страховые взносы в ФСС России не уплачивали, а рассчитывали ЕСН. Однако при расчете заработка нужно учитывать те выплаты в пользу сотрудника, которые включались в базу для начисления страховых взносов в ФСС России в соответствии со статьей 7 Закона от 24 июля 2009 г. № 212-ФЗ в редакции, действовавшей в 2010 году. Это установлено частью 1 статьи 2 Закона от 8 декабря 2010 г. № 343-ФЗ. То есть при решении вопроса о том, включать или нет ту или иную выплату за 2009 (2008, 2007 и т. п.) год в расчет заработка, нужно руководствоваться нормами статей 7 и 9 Закона от 24 июля 2009 г. № 212-ФЗ, действовавшими в 2010 году.

Организации на специальных режимах налогообложения при расчете больничного пособия заработок за период до 1 января 2011 года также учитывают в сумме, не превышающей 415 000 руб. за каждый год (ч. 1 ст. 2 Закона от 8 декабря 2010 г. № 343-ФЗ, п. 5 письма ФСС России от 14 декабря 2010 г. № 02-03-17/05-13765). То есть организации на упрощенке или ЕНВД определяют сумму заработка за расчетный период в том же порядке, что и организации на общей системе налогообложения. Но в 2010, 2009 и предыдущих годах организации на спецрежимах взносы в ФСС России не платили. Поэтому в расчете им нужно учитывать те суммы, на которые должны начисляться страховые взносы в соответствии со статьей 7 Закона от 24 июля 2009 г. № 212-ФЗ.

Срок выплаты (больничного)

После того, как бухгалтером произведен расчет больничного листа, ее нужно выдать сотруднику при ближайшей выплате зарплаты. По закону, таких дней в месяце должно быть два — выдача аванса и оставшейся части заработка. В тот день, какой наступит раньше всего, необходимо перечислить сумму больничного, с которой уже будет снят налог НДФЛ.

Если работник посчитает, что работодатель при выплате нарушил сроки, то он имеет право написать жалобу в трудовую инспекцию, прокуратуру либо обратиться в суд.

В обращении нужно изложить факты, а затем предоставить доказательства нарушения, последними могут выступать:

- Копию листка нетрудоспособности;

- Копию заключенного договора между работником и фирмой;

- Расчетный листок с указанием размера больничного;

- Копию платежной ведомости либо выписку операций по зарплатной карте;

- Другие документы, которые подтверждают нарушение процесса выплаты.

Формула расчета больничного листа

Согласно положениям закона об обязательном соцстраховании на случай болезни и материнства от 29.12.2006 № 255-ФЗ (ред. от 27.06.2018), пособие исчисляется на базе заработка за два календарных года, предшествующих году заболевания, деленного на 730 (число дней в этом периоде). В расчет принимаются все виды выплат, с которых насчитывают взносы в ФСС, включая отпускные. Получая в результате сумму среднедневного заработка, пособие рассчитывают умножением ее на количество дней болезни. При этом руководствуются изменениями в законодательстве, устанавливающими предельные размеры выплат – пособие не должно быть меньше рассчитанного на базе установленного МРОТ и больше исчисленного из предельной величины страховых взносов за два расчетных года.

В 2018 году МРОТ дважды менялся – с 1 января он составил 9489 руб., с 1 мая – 11163 руб. «Потолок» пособия за день в 2018 году не может превышать величину, рассчитанную из страховых взносов ФСС за 2016 и 2017 годы, т.е. 1473000 руб. (718000 + 755000). Итак, в 2018 году рамки пособия таковы:

Минимальное в день:

– с 01.01 по 30.04.2018 в сумме 311,97 руб. (9489 руб. х 24 мес. / 730 дн.);

– с 01.05.2018 – 367,00 руб. (11163 руб. х 24 мес. / 730 дн.)

Максимальное в день 2017,81 руб. (1473000 руб. / 730 дн.)

Сумма пособия корректируется в прямой зависимости от стажа, высчитываемого в полных календарных годах и месяцах. Она выплачивается:

Полностью (100% от среднего заработка), если стаж сотрудника составляет более 8 лет;

в размере 80% при стаже от 5 до 8 лет;

60% при стаже до 5 лет;

из МРОТ, если сотрудник отработал меньше 6 мес., в расчетном периоде не имел заработка, либо его зарплата ниже или равна МРОТ. Таким же образом начисляют больничный, если травма получена сотрудником в состоянии алкогольного или иного опьянения, либо при нарушении режима лечения (ст. 8 закона № 255-ФЗ).

Отметим также, что оплачивается больничный за счет работодателя за первые три дня (по травме или заболеванию), остальной период – за счет средств ФСС. С первого дня нетрудоспособности ФСС финансирует случаи нетрудоспособности при уходе за больным ребенком, по беременности и родам.

Как правильно посчитать оплату листка нетрудоспособности?

Всем гражданам, которые официально работают, государством гарантировано возмещение периода нетрудоспособности. В соответствии с этим, порядок расчета больничного листа регламентирован системой законодательных актов. Вне зависимости от причин утраты трудоспособности, расчет осуществляется по общему алгоритму.

Сотрудник бухгалтерии определяет:

- доходную часть расчетного периода;

- средний однодневный заработок;

- стаж;

- размер компенсации за день;

- общую сумму по нетрудоспособности.

Как рассчитать больничный лист для совместителя?

При стаже совместителя на одних и тех же предприятиях более двух лет, медучреждение выдает требуемое количество экземпляров листков нетрудоспособности (по одному эпизоду заболевания, для предоставления разным организациям). На документе делается пометка «По совместительству» и указывается номер листка, предоставляемого по основному месту работы.

Компенсация совместителю полагается от каждого предприятия. Если стаж совместителя менее двух лет, больничный предоставляется в одном экземпляре, и выплата будет производиться в организации, которую выбрало застрахованное лицо.

Когда совместительство и основная деятельность происходит на базе одной организации, сумма больничного начисляется по листку нетрудоспособности в единственном экземпляре, но с учетом совокупного заработка по всем занимаемым первичным структурным единицам.

Какие берутся начисления?

Для начисления больничного берутся все выплаты за последние два года, с которых были осуществлены страховые взносы. В данный период входят все календарные дни, с учетом выходных.

Если такой период совпадает с декретом (до, после родов, уход за ребенком), по заявлению заинтересованного лица, он может замещаться другими годами. Законодательство допускает брать для начисления более ранний период (один-два года), если такое действие приведет к увеличению размера больничного.

Какие выплаты исключаются?

Исключению подлежат периоды, когда работодатель застрахованного лица не совершал отчислений ФСС, к таковым относятся:

- пособия от государства;

- расходы на профподготовку и курсы повышения квалификации работника;

- выплаты иного законодательно порядка, в соответствии ст. 422 НК РФ.

За какой период?

Расчет больничного по временной неспособности вызванной травмой или заболеванием, осуществляется за все дни, которые указаны в бюллетене, выданном в медицинской организации.

Иные причины, повлекшие за собой потерю трудоспособности, предусматривают такие сроки:

- 7 дней – за уход, оказываемый сотрудником больному члену семьи и ребенку старше 15 лет (максимум 30 дней за год);

- 15 дней – по причине болезни ребенка до 7 лет (но не более 60 дней за год), от 7 до 15 лет (максимум 45 дней за год).

Формула и примеры расчета

Чтобы рассчитать размер больничного можно использовать стандартную формулу. Выплаты за два года / количество дней (730) * 100% (80%, 60%) * дни нахождения на больничном.

Формула предполагает учет таких показателей, как:

- период расчета – постоянная величина, которая определяется двумя годами;

- общее число дней 730 (календарных) за два года. Показатель может меняться, если год, попадающий в период – високосный;

- индивидуальный коэффициент, который меняется от страхового стажа 60, 80, 100%;

- причина, вызвавшая период нетрудоспособности. Указывается соответствующим кодом в больничном листке.

Пример 1. Кладовщик А. болела с 10 по 29 апреля, т.е. 20 дней.

За шесть лет страхового стажа, кладовщице А. положенное пособие предусматривает коэффициент 80% от среднего оклада. За 2017 г. кладовщица А. получила 180 000 руб., за 2018 г. – 190 000 руб. Среднедневной заработок – (180000+190000)/730=506,85 руб. Размер пособия – 506,85 *80%*20=8 109,6 руб.

Из указанной суммы первые три дня выплачиваются кладовщице А. от предприятия (506,85 *80%*3=1216,44 руб.), все остальные дни покрывает – ФСС (506,85 *80%*17=6893,16 руб.).

Пример 2. Парикмахер Н., получила травму и не могла работать 39 дней, с 17 ноября по 25 декабря. За расчетный период в два года (730 дней), парикмахер Н. получила 600 000 руб.

Восьмилетний стаж дает парикмахеру Н. право на коэффициент в 100% от среднедневного заработка по больничному: 600000/730=822 руб. Компенсация составит: 822*100%*39=32 058 руб.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

Независимо от страхового случая, с больничного будет удержан НДФЛ.

Пример расчета больничного с помощью онлайн-калькулятора

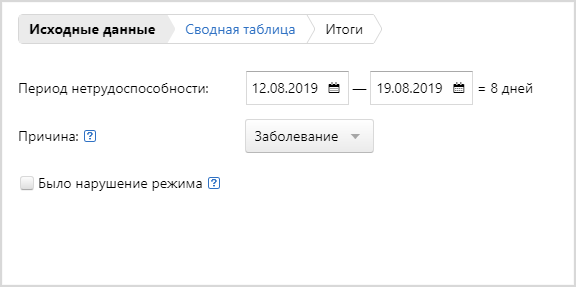

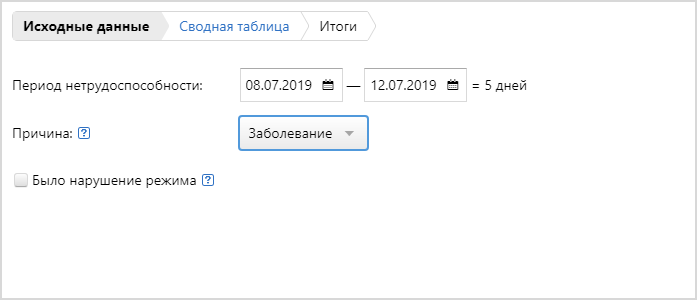

Пример 1. Сотрудник ООО «Октябрь» Юлий В. М. болел с 12 по 19 августа 2019 года включительно — 8 дней. Больничный режим Юлий В. М. не нарушал, а его страховой стаж равен 5 годам и 4 месяцам. Следовательно, больничное пособие работника составит 80 % среднедневного заработка.

Заполним соответствующие поля калькулятора:

Нажмем «Далее».

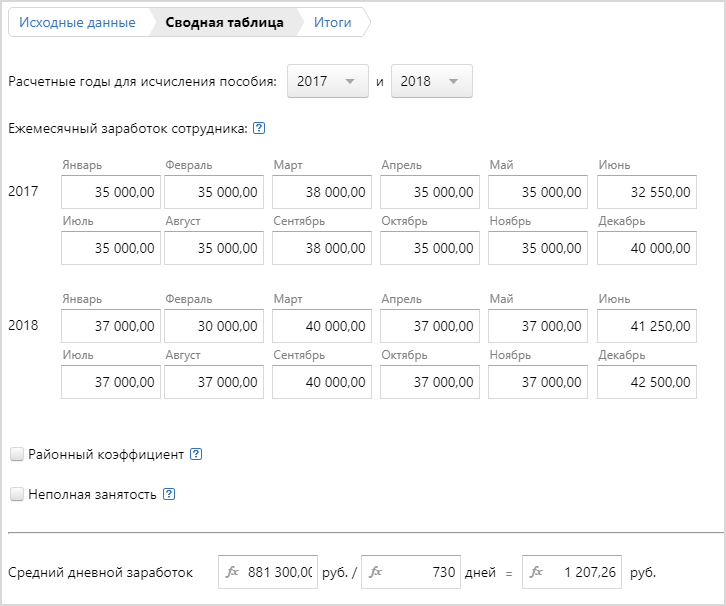

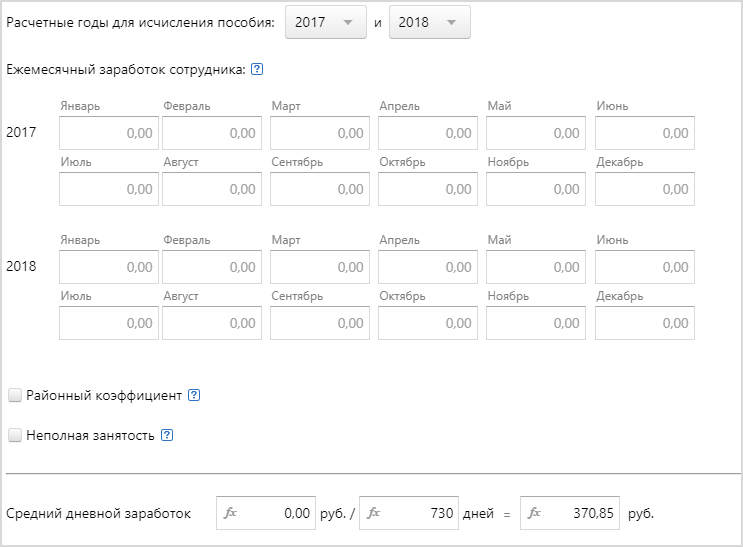

Калькулятор автоматически определил расчетный период — 2017-2018 годы.

Укажем помесячно доходы Юлия В. М. в 2017-2018 годах и определим средний заработок.

Указанная сумма дохода не превышает предельных величин. Калькулятор рассчитывает среднедневной заработок в размере 1 207,26 руб.

Нажимаем «Далее». Устанавливаем страховой стаж Юлия В. М. Получаем таблицу с полным расчетом выплаты по нетрудоспособности:

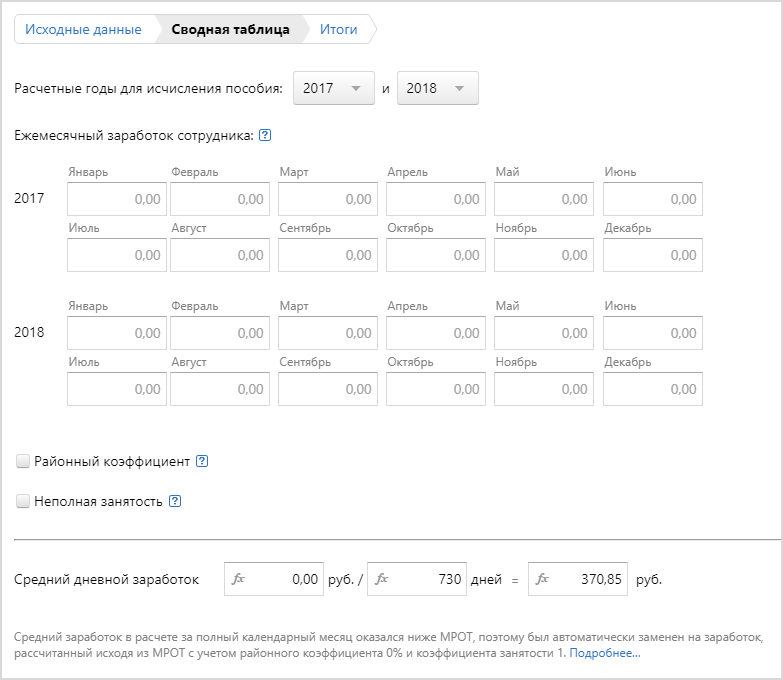

Пример 2. Юлий В. М. устроился в ООО «Октябрь» 1 июля 2019 года. А 8 июля 2019 года ушел на больничный и проболел до 12 июля 2019 года включительно, больничный режим не нарушал. Для Юлия В. М. ООО «Октябрь» — первое место работы.

Укажем в полях калькулятора период болезни:

Нажмем «Далее».

Так как Юлий В. М. устроился на работу впервые и за расчетный период — 2017-2018 годы — у него доходов не было, калькулятор автоматически делает расчет по МРОТ. В итоге среднедневной заработок равен минимальной сумме в 2019 году — 370,85 руб.

Нажмем «Далее».

Так как страховой стаж сотрудника менее 6 месяцев, ему будет выплачено 60 % от среднедневного заработка — 222,51 руб./день. За 5 дней болезни пособие составит 1 112,55 руб., из которых первые три дня оплатит работодатель (222,51 х 3 = 667,53), а последующие два дня — ФСС (222,51 х 2 = 445,02).

Расчет оплаты больничного

Расчет оплаты больничного состоит из нескольких этапов.

Шаг 1: Определение периода

Для начала надо определить период, за который будет начисляться больничный.

Расчетный период для расчета оплаты листка нетрудоспособности составляет два года (календарных), которые предшествуют наступлению страхового случая. Это прописано в ч.1 ст.14 Закона № 255-ФЗ.

Если же случается так, что работник находился за эти два года в отпуске по уходу за ребенком или же оформлялся больничный по беременности и родам, тогда этот период можно заменить на более ранние года, при условии, что эта замена повлияет в большую сторону на размер выплат по больничному листу.

Шаг 2: Определение суммы выплат

Необходимо определить суммы всех выплат за рассчитываемый период (проще говоря, рассчитать средний заработок).

В среднюю зарплату входят все выплаты, из которые были отчисления в Фонд социального страхования РФ. Заработок у предыдущего работодателя тоже необходимо учитывать.

Важно учитывать, что законом установлен максимальный лимит на сумму выплат.

То есть сумма средней зарплаты работника за два предыдущих года не может составлять размер больше максимальной величины базы, из которой отчисляются страховые взносы за каждый год расчетного периода.

Для расчета больничного в 2017 году берутся во внимание 2015 и 2015 год. В 2015 году максимальный размер зарплаты за год составил 711 000 рублей, а в 2016 году эта сумма составляет 796 000 рублей

Таким образом, максимальная сумма, которая учитывается при расчете и оплате листа временной нетрудоспособности составляет 1 507 000 рублей.

Шаг 3: Рассчитываем величину среднедневного заработка

Среднедневная зарплата рассчитывается так: выплаты с пункта 2 делим на 730 дней. Если даже год високосный, если сотрудник по каким-либо причинам не мог выполнять свою работу (командировки, отпуска и другие причины), цифра в 730 дней не меняется.

Шаг 4: Сравнение полученной суммы с МРОТ

Затем следует вычислить размер дневного пособия. Здесь важно учесть трудовой стаж работника. Стаж берется полностью, то есть не только у того работодателя, где сотрудник работает сейчас, но и у предыдущих

- до пяти лет — сумма выплат 60% от средней зарплаты;

- от пяти до восьми лет — размер выплат 80 % от средней зарплаты;

- больше восьми лет — размер выплат 100 % от средней зарплаты.

Если стаж менее шести месяцев, то размер выплат за месяц не может составлять сумму, выше МРОТ, учитывая районный коэффициент.

Шаг 5: Рассчитываем величину пособия по больничному листу

Тут делаем следующий расчёт: дневное пособие (п.5) умножаем на дни, которые можно оплатить по листку временной нетрудоспособности.

В основном, оплачиваются все дни, нахождения работника на больничном, но бывают случаи, когда оплата производится не за весь срок болезни.

Исключительные случаи для наглядности приведены в таблице ниже. Первые три дня оплачивает работодатель, а остальные – Фонд социального страхования.

Причина временной нетрудоспособности

| Причина временной нетрудоспособности | Дни, за которые выплачивается пособие |

| Травма или заболевание | Все дни, до полного выздоровления |

| Инвалидность | Не более 4 месяцев подряд |

| Туберкулез | Весь период до выздоровления или до пересмотра группы инвалидности |

| Протезирование по показаниям в стационаре | Оплачивается все время освобождения от работы, включая при этом время, которое тратится на проезд к месту протезирования и назад |

| Долечивание в санатории в России | До 24 дней |

| В случае работы по срочному трудовому договору | Не больше 75 дней |

| Карантин | За весь период карантина |

Предоставление заявки в ФСС

После того как бухгалтерия обработала все больничные и провела их полный расчет, работники бухгалтерии делают заявку в ФСС для компенсации суммы по больничным. В фонде нет специального образца данного заявления, однако на официальном сайте ФСС вы можете скачать приблизительный бланк. В данной заявке следует указать реквизиты предприятия, сумму для погашения, режим налогообложения и список прилагаемых документов. В случае если в заявке присутствует больничный по беременности и родам, обязательно к ней нужно прилагать заверенные копии следующих документов:

- Больничный лист с расчетом.

- Ведомость начислений зарплаты.

- Трудовая книжка.

- Штатное расписание.

- Приказ о приеме на работу.

После того как ФСС принял от бухгалтерии все необходимые документы и зарегистрировал заявку, фонд обязуется компенсировать работникам сумму в полном объеме по истечении 10 дней.

Максимальный размер оплаты больничного листа по ТК РФ в 2020 году

Годовую зарплату для исчисления пособия по нетрудоспособности включают в размере, не выше предельной базы по взносам в ФСС РФ за соответствующий год. Это максимальная сумма доходов на 1 человека, с которой платятся взносы. Лимит устанавливается ежегодно при принятии бюджета:

- 2014 год – 624 тыс. р.;

- 2015 год – 670 тыс. р.;

- 2016 год – 718 тыс. р.

Можно рассчитать максимальный размер пособия по болезни, исходя из предельных сроков его выписки.

Вначале рассчитывается максимальная стоимость больничного дня в 2017 году: (670 000 +718 000) / 730 = 1 901,37 руб.

В некоторых случаях бюллетень может быть выписан на весь год (365 дней). Для 100 процентов оплаты больничного листа по Трудовому Кодексу в 2017 году максимальная сумма пособия составит: 1901,37 * 365 * 100% = 694 000 руб.

Аналогичным образом можно рассчитать предельно допустимое пособие для других случаев. Для этого максимальную сумму выплат по больничному листу в день в 2017 году, как и прежде, умножают на число дней больничного и процент оплаты труда.

Например, максимальный размер больничного для работника, имеющего стаж 6 лет, по обычному заболеванию исчисляется следующим образом:

- max длительность бюллетеня – 10 месяцев (305 дней);

- процент выплат – 80%.

Самая большая сумма пособия: 1901,37 * 305 * 0,8 = 463 934,28 руб.

Самая большая разовая выплата по больничному по уходу за взрослым родственником (7 дней) равна: 1901,37 * 7 * 1 = 13 309,59 руб.

Однако на практике бухгалтерам чаще приходится сталкиваться с расчетом больничного по нижней границе.

Как рассчитывается больничный лист

В основе методики определения выплат – средний заработок гражданина и период, учитываемый в расчете. С 08.01.2019 г. в этой части действует новая редакция Закона №255-ФЗ с учетом поправок, внесенных Законом от 27.12.2018 г. №536-ФЗ.

Согласно указанным изменениям следует руководствоваться следующими правилами при подсчете больничного листа в 2019 году:

- Определение периода для расчета. Расчетный период предусматривает два календарных года до страхового случая, то есть 2017-2018 гг. Его продолжительность равна 730 дням.

- Подсчет среднего заработка. За 2017-2018 гг. подсчитываются только выплаты и вознаграждения, с которых перечислялись страховые платежи в ФСС. Прочие суммы, не облагавшиеся страховыми взносами, в средний заработок не входят, например, государственные пособия, компенсации (перечень регламентирует ст.422 НК). Средний дневной заработок будет равен результату от деления заработка за 2017-2018 гг. на 730 дней.

- Подсчет стажа. Периоды трудовой деятельности учитываются в календарном порядке. Стаж считается в целых годах и месяцах. Подсчитывается количество полных лет, полных месяцев, а оставшиеся дни суммируются. Каждые 30 дней переводятся в целые месяцы, а 12 месяцев этих же периодов – в годы. Если в трудовой книжке отсутствуют точные даты, то в качестве даты учитывается 1 июля и если отсутствует число, то учитывается 15-е число. Перечень видов деятельности, включаемых в стаж, конкретизирует Минздравсоцразвития РФ в «Правилах подсчета и подтверждения страхового стажа …», утв. Приказом от 06.02.2007 г. №91.

- Расчет дневного пособия. Для этого среднедневной заработок умножается на процент, установленный по стажу и причинам нахождения на больничном (таблица и комментарии выше в разделе «Размер пособия»).

- Контроль начислений на максимум и минимум. Максимальное значение ограничено установленной на каждый год предельной базой для взносов в ФСС. Для 2017 года это 755000 руб., для 2018 года 815000 руб. Для 2019 года максимум к выплате оставляет 2150,68 руб. = (755000 + 815000) / 730.

В ряде случаев за основу берется МРОТ:

- если в 2017-2018 гг. гражданин ничего не заработал или его средний заработок ≤ МРОТ, минимальный размер заменяет заработок;

- если стаж менее 6 месяцев сумма начисляется в объеме, не превышающем МРОТ с учетом районного коэффициента.

- С 01.01.2019 МРОТ установлен 11280 руб.

В итоге, последний шаг, как рассчитать больничный, сводится к умножению дневного пособия на продолжительность нетрудоспособности в календарных (не рабочих!) днях.

Как видите, сложности есть на каждом этапе. Корректно посчитать среднюю зарплату и размер больничного без помощи квалифицированного бухгалтера очень сложно. Правильный выход — привлечь к помощи специалистов или передать ведение бухгалтерского учета нааутсорсинг.

Особенности расчета больничного листа

Часто встречается ситуация, когда сотрудник заболел во время очередного отпуска. Тогда расчет больничного листа осуществляется за те отпускные дни, на которые выписан листок нетрудоспособности, а отпуск продлевается или переносится на другой период по личному заявлению работника. Пособие не предусмотрено на время отпуска учебного или взятого за свой счет без оплаты.

Помимо больничных в этой ситуации потребуется еще корректно подсчитать отпускные. Подробнее о том, как это сделать, читайте

Если в организации трудится совместитель, пособие выплачивается всеми страхователями при соблюдении условия, что сотрудник работает в этих же компаниях не менее двух лет.

Если на момент оформления больничного сотрудник трудится в частичной занятости, т. е. неполный день (неделю), средний заработок считается соответственно в пропорции к отработанному времени.

Некоторые особенности при приеме больничных бухгалтерией

При приеме больничного листа от работников особое внимание следует обратить на правильность его заполнения. Очень часто в больнице могут ошибиться в написании паспортных данных, также обращайте внимание на дату рождения и правильное указание наименования предприятия

В названии организации не должно быть кавычек. Также следует отметить, что фонд не возьмет для учета больничный, в котором совершено более 2-х ошибок. Такой больничный лист лучше вернуть работнику для замены.

Не стоит принимать к оплате больничный, который работник сдал спустя 6 месяцев после своего полного выздоровления, ведь, вероятно, фондом такой больничный не будет учтен. Такой «просроченный» больничный вы можете компенсировать, только если фондом будет выдана справка о том, что они готовы учесть такой лист нетрудоспособности по каким-либо важным причинам. Если фондом будут выявлены такие ошибки, он имеет полное право не брать для учета такой лист.

Ежегодно фонд имеет право приехать на предприятие, чтобы проверить начисление больничных. В случае выявления ошибок как в оформлении, так в расчете фонд может не взять к учету некоторые больничные и выписать штраф лично бухгалтеру, который совершил ошибку, поэтому при расчете листов нетрудоспособности стоит быть очень внимательным.

Как получить лист нетрудоспособности

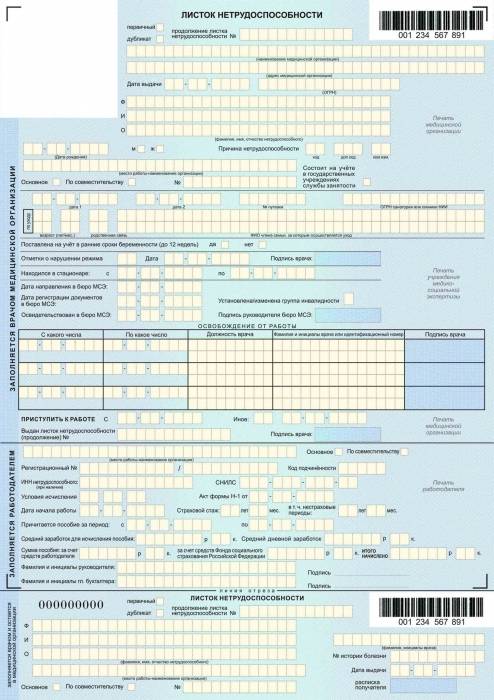

Для того чтобы получить больничный лист в качестве оправдания вашего невыхода на работу, вам следует обратиться в любое медицинское учреждение, у которого есть лицензия на проведение медицинской деятельности на территории России. Только таким организациям выдают бланки установленной формы с регистрационным номером.

Листок нетрудоспособности заболевший вправе получить либо в день обращения в больницу, либо в последний день болезни. Больничный, открытый после выздоровления, законной силы не имеет.

Причины, по которым доктор может выдать больничный лист застрахованному лицу:

- Беременность и роды.

- Общие заболевания.

- Бытовые и производственные травмы.

- Протезирование.

- Карантин.

- Уход за больным членом семьи.

Пример расчета оплаты больничного листа

Разберемся, как рассчитывается оплата больничного листа. Пример расчета:

Григорьев Константин находился на больничном с 18 по 30 января 2016 года. Его страховой стаж – 4 года. Расчетный период – 2014-2015 года.

Соответственно за расчетный период суммарный размер дохода составил 630 000 рублей (280 000+350 000). Дневной заработок – 863,01 рубля (630 000/730).

Дневной размер пособия рассчитывается, учитывая стаж работы (4 года – 60% от дохода): 863,01/100*60=517,8 рублей.

Период с 18 по 30 января охватывает 13 календарных дней. Соответственно, размер пособия будет равен 6731,4 рубля (517,8*13 дней). Работодатель будет оплачивать только первые три дня больничного (517,8*3=1553,4 рубля).

Инструкция по применению онлайн-калькулятора больничного листа

Итак, как применить информацию из больничного листа и личной карточки работника для расчета пособия с помощью онлайн-калькулятора?

Последовательно пройдите три этапа:

- Введите период болезни из листка нетрудоспособности и выберите причину болезни (в больничном листе указан код причины нетрудоспособности).

- Введите суммы дохода сотрудника по месяцам за два предшествующих года и, если потребуется, поставьте галочки «Районный коэффициент» и/или «Неполная занятость» для расчета среднедневного заработка.

- Вы получите таблицу расчета выплаты по больничному листу с учетом стажа работника и разбивкой суммы пособия на две части: первая, которая платится работодателем, и вторая, которую перечисляет ФСС.

Обратите внимание: в калькуляторе есть подсказки, скрытые под знаками вопросов рядом с заполняемыми полями. Подсказки содержат ссылки на статьи нормативных актов и помогают правильно выполнить расчет