Образец

Заполнение декларации НВОС – довольно трудоемкое занятие, требующее от сотрудников определенных знаний и навыков. Сегодня существуют специальные фирмы, предоставляющие подобную услугу. В небольших компаниях эта обязанность ложится на плечи бухгалтеров, так как должность эколога могут себе позволить далеко не все. Сегодня существуют специальные фирмы, предоставляющие подобную услугу. Однако есть базовые принципы, которые помогут сориентироваться в том, из каких пунктов состоит форма платы за НВОС.

1. Титульный лист: здесь указываются все данные об организации и учредителях:

- наименование;

- ФИО руководителя;

- контактные данные;

- ИНН и КПП;

- организационно-правовая форма;

- подписи руководителя и бухгалтера.

2. Раздел 1: здесь прописываются данные о стационарных источниках, указывается категория объекта, его наименование, код и месторасположение, а также дата и номер выданного разрешения на осуществление выбросов.

3. Раздел 1.1: к вышеперечисленной информации добавляются такие показатели, как методы расчетов сжигания попутного нефтяного газа, объем добычи и сжигания, технологические потери и уровень использования.

4. Раздел 1.2: здесь прописаны данные об оплате за вредные выбросы в атмосферу, при сжигании или рассеивании ПНГ в объемах, превышающих установленную норму. Также указывается наименование объекта, местоположение, код, методы расчетов и данные о добыче и использовании.

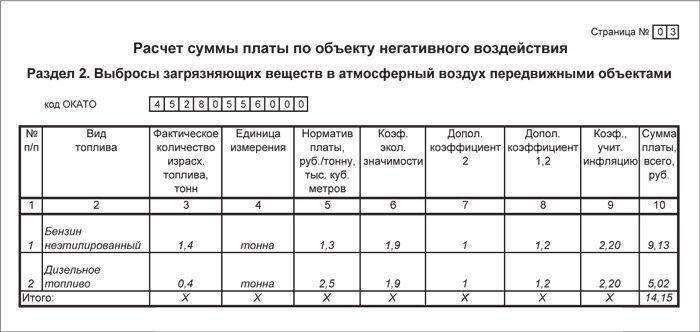

5. Раздел 2: заполняется лицом, ответственным за сброс отходов в сточные и дренажные воды.

6. Раздел 3: здесь указываются любые отходы, оказывающие негативное воздействие на окружающую среду (мусор, твердые бытовые отходы и др.).

7. Раздел 3.1: указываются все действия, включающие захоронение или утилизацию отходов.

Конкретный образец заполнения НВОС можно найти в приложении к Приказу Минприроды России от 09.01.2017 № 3 «Об утверждении Порядка представления декларации о плате за негативное воздействие на окружающую среду и ее формы».

У представителей малого бизнеса часто возникают вопросы по поводу пункта №3. В случае доказательства ими непричастности организации к вредным выбросам, необходимо будет обратиться в территориальный орган Росприроднадзора для исключения компании из списка плательщиков.

Коэффициенты вредности

При расчете суммы данного сбора учитывается степень вреда, наносимого предприятием окружающей среде. В зависимости от применяемого коэффициента, плата может быть выше или ниже. Это дополнительно стимулирует предпринимателей принимать адекватные меры по уменьшению НВОС.

В таблице представлены виды воздействий, связанных с размещением отходов, в зависимости от присвоенного им коэффициента.

| № | Коэффициент | Особенности размещения отходов |

|---|---|---|

| 1 | Размещение отходов, относящихся к V классу опасности, путем закладки их в специально созданные пустоты горных пород (в добывающей промышленности). | |

| 2 | 0,3 | Размещение вредных отходов на специальных объектах, оборудованных согласно установленных требований, без превышения установленных предельных норм. |

| 3 | 0,33 | Размещение отходов IV класса опасности, которые приобрели этот класс после обезвреживания отходов II класса опасности. |

| 4 | 0,49 | Размещение отходов IV класса опасности, которые приобрели этот класс после обезвреживания отходов III класса опасности. |

| 5 | 0,5 | Размещение отходов IV и V классов опасности, приобретших эту степень в процессе утилизации отходов, размещенных в более ранние сроки. |

| 6 | 0,67 | Размещение отходов III класса опасности, которые приобрели этот класс после обезвреживания отходов II класса опасности. |

Кроме коэффициентов размещения отходов, имеет значение коэффициент инфляции

Поскольку плата устанавливается каждый год, нужно принимать во внимание внутренние экономические факторы. Коэффициент инфляции ежегодно обновляется Постановлением Правительства РФ, в 2016 году он составляет 2,56 (было 2,45) и 2,07 (было 1,98)

Если негативное воздействие превысило установленные лимиты, используется еще один, повышающий коэффициент, он составляет 5 единиц (п. 5 Постановлением Правительства РФ № 632 от 28 августа 1992 г.).

Сроки оплаты за негативное воздействие на окружающую среду

Платежи за НВОС перечисляют те предприятия или лица, в результате деятельности которых это воздействие образовалось. Они должны совершать этот платеж самостоятельно ежеквартально.

Расчетным периодом по данному сбору, является год, но порядок уплаты предусматривает авансовые платежи, совершаемые раз в квартал не позже 20 числа первого месяца следующего квартала. Годовой отчет по сбору составляется не позже марта следующего года.

ИСКЛЮЧЕНИЕ!

Предприниматели Ростовской области отчитываются перед Департаментом Росприроднадзора по Южному федеральному округу РФ.

Для осуществления оплаты предприниматели должны задекларировать свою деятельность в территориальном органе Росприроднадзора по месту нахождения объекта, осуществляющего НВОС. Декларацию нужно предоставлять один раз в год (до 10 марта наступившего за отчетным года). Туда же перечисляется оплата. Расчет, сдаваемый в Росприроднадзор, должен быть прошит, листы пронумерованы, а подпись скреплена печатью.

Если источников загрязнения несколько, по каждому нужна отдельная декларация.

Нерадивые бизнесмены, не осуществившие данный платеж или рассчитавшие его неправильно, просрочившие выплату или подачу отчетности заплатят внушительный штраф и пеню за просрочку в размере 1/300 от ключевой ставки Банка России.

Сроки оплаты за загрязнение среды в 2020 году

Срок уплаты за загрязнение окружающей среды в 2020 году за исключением субъектов малого и среднего предпринимательства — не позднее 20-го числа месяца, следующего за отчетным кварталом. За IV квартал 2020 года платеж не нужно перечислять.

Авансовый платеж за каждый квартал 2020 года = ¼ от суммы платы за предыдущий год.

Приведем пример. Сумма оплаты за 2019 год составила 170 000 рублей. На основании пункта 3 статьи 16.4 Закона от 10 января 2002 г. № 7-ФЗ, нужно перечислить авансовые платежи в таком размере в следующие сроки:

- за 1 квартал — не позже 20 апреля 2020 года — 42 500 рублей;

- за полугодие — не позже 20 июля 2020 года — 42 500 рублей;

- за 9 месяцев — не позже 20 октября 2020 года — 42 500 рублей.

На основании п. 3 ст. 16.4 Закона от 10 января 2002 г. № 7-ФЗ, общая сумма платы за негативное воздействие на окружающую среду за 2020 год должна быть перечислена в бюджет не позже 1 марта 2021 года.

Такой порядок оплаты приводил к переплатам налога.

Согласно поправкам в Закон № 7-ФЗ, который должен был вступить с 01.01.2018 года, ИП или организации, обязанные ежеквартально вносить плату за НВОС, вправе выбирать, каким из трех способов рассчитывать и оплачивать размер квартального авансового платежа:

- 1/4 части суммы платы за НВОС, уплаченной за предыдущий год.

- 1/4 части суммы платы за НВОС, исчисленной исходя из установленных нормативов допустимых выбросов, сбросов загрязняющих веществ, временно согласованных выбросов, временно согласованных сбросов и лимитов на размещение отходов производства и потребления.

- Равном сумме платы за НВОС, исчисленной за фактически оказанное негативное воздействие на окружающую среду в прошедшем квартале на основе данных производственного экологического контроля.

В декларации о плате за НВОС нужно будет указать, какой из трех способов расчетов и оплаты выбран ИП или организацией.

И вот после двух лет ожидания этих столь нужных изменений, 27.12.2019 года был принят Федеральный закон № 450-ФЗ, которым в статью 16.4 Федерального закона N 7-ФЗ “Об охране окружающей среды” были внесены изменения.

Статья 16.4 этого закона выглядит так:

Статья 16.4. Порядок и сроки внесения платы за негативное воздействие на окружающую среду

Лица, обязанные вносить плату, вправе выбрать один из следующих способов определения размера квартального авансового платежа для каждого вида негативного воздействия на окружающую среду, за которое взимается плата:

1. В размере одной четвертой части суммы платы за негативное воздействие на окружающую среду, подлежащей уплате (с учетом корректировки размера платы, осуществляемой в соответствии с пунктами 10 – 12.1 статьи 16.3 настоящего Федерального закона) за предыдущий год.

2. В размере одной четвертой части суммы платы за негативное воздействие на окружающую среду, при исчислении которой платежная база определяется исходя из объема или массы выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах нормативов допустимых выбросов, нормативов допустимых сбросов, временно разрешенных выбросов, временно разрешенных сбросов, лимитов на размещение отходов производства и потребления.

3. В размере, определенном путем умножения платежной базы, которая определена на основе данных производственного экологического контроля об объеме или о массе выбросов загрязняющих веществ, сбросов загрязняющих веществ либо об объеме или о массе размещенных отходов производства и потребления в предыдущем квартале текущего отчетного периода, на соответствующие ставки платы за негативное воздействие на окружающую среду с применением коэффициентов, установленных статьей 16.3 настоящего Федерального закона.»

Следовательно, теперь есть возможность выбрать подходящий вариант и избежать переплаты денежных средств.

Субъекты малого и среднего предпринимательства не исчисляют и не вносят авансовые платежи за НВОС. Для этой категории предпринимательства определен единоразовый срок оплаты до 1 марта 2020 года за 2019 год.

Ставки платы за негативное воздействие 2019 года

Обязательства в пользу бюджета начисляются по итогам каждого года. Рассчитанная сумма к уплате отражается в декларационной форме.

В формуле платы за негативное воздействие помимо основного тарифа платежа используется корректирующий коэффициент, равный 2 (применительно к особо охраняемым территориям). Плата в 2019 году взимается по ставкам, действовавшим в истекшем 2018 году, но дополнительно в расчет вводится новый коэффициент 1,04. Об этом сказано в письме Росприроднадзора от 21.12.2018 г. № ВС-06-02-31/28928.

Утверждены и новые ставки платы за негативное воздействие – они вводятся Постановлением № 758 по выбросам в виде твердых коммунальных отходов, отнесенных к группе малоопасных (4 категория):

в 2018 году тариф был зафиксирован на уровне 95 руб. за каждую тонну отходов;

в 2019 год стоимость платы возросла до 194,5 руб.;

на 2020 год запланировано увеличение ставки до 293,9 руб. за тонну с последующим ежегодным ростом тарифов (до 791,3 руб. к 2025 г.).