Порядок работы с калькулятором зарплаты

Калькулятор расчета заработной платы позволяет осуществить расчет зарплаты и начисленных налогов в двух вариантах:

- С зарплаты до начисления налогов. В этом варианте вы вводите сумму предполагаемой заработной платы, после чего из нее вычитается НДФЛ и исчисляются взносы в фонды. Полученную сумму зарплаты необходимо будет выплатить сотруднику «на руки».

- С зарплаты «на руки». Данный вариант расчет позволяет осуществить исчисление налогов в обратном порядке. Т.е. будет рассчитана сумма зарплаты, которую необходимо будет начислить сотруднику, чтобы получилась введенная сумма, до налогообложения.

Как пользоваться онлайн калькулятором для рассчет НДФЛ?

Для самостоятельно расчета налоговой ставки можно использовать онлайн калькулятор для расчета ндфл на сайте ndflcalculator.ru. Чтобы это сделать, необходимо в верхнем окошке указать полную сумму заработной платы. Далее все зависит от потребностей:

- Вы можете ввести полную сумму, которая уже содержит налоговую ставку и сумму выплаты физическому лицу. В графе «Действие» необходимо выбрать строку «подсчитать выплату и налог»;

- Если вы вводите только ту часть, которую необходимо выплатить сотруднику, то с помощью услуги «посчитать налог» в той же графе «Действие» можно получить конечную цифру, содержащую и выплату и налог.

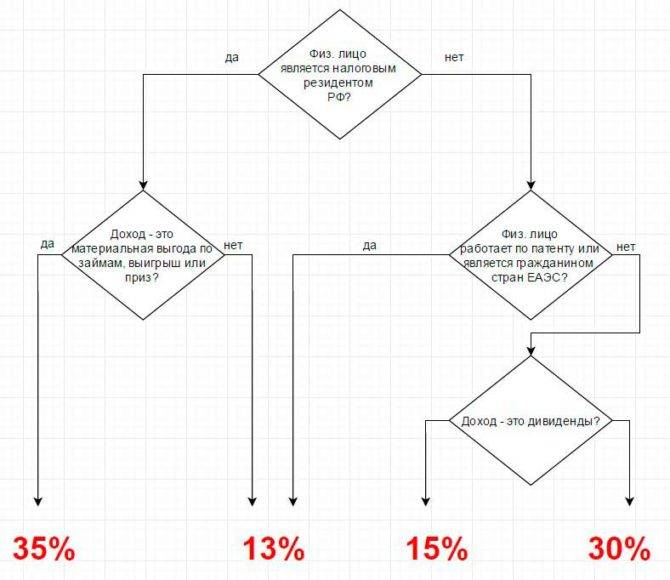

Самое главное правильно выбрать налоговую ставку. Она может быть разная, все зависит от того, каким образом получен доход. Самой распространенной налоговой ставкой является 13%. Сюда относится заработная плата физических лиц, прибыль от реализованного имущества, вознаграждение по договорам. Налоговая ставка в 15% начисляется в том случае, если выплата производится лицам, которые не являются гражданами Российской Федерации, а в 30% — для доходов граждан и резидентов других стран.

В настоящее время НДФЛ является основой пополнения государственного бюджета. Эта сумма определяется в зависимости от рода деятельности налогоплательщика и изымается ежемесячно. Налог на доходы физических лиц (НДФЛ) относится к прямым видам налогообложения. Его обязаны платить все физические лица, которые являются официальными гражданами Российской Федерации, а также те, кто получает определенный доход от резидентов РФ. Расчет НДФЛ проводится согласно статье 209 НК РФ. Для правильного вычисления этой суммы необходимо учитывать все доходы налогоплательщика, вне зависимости от их формы (денежной или натуральной).

В каких случаях налог взимается?

НДФЛ взимается не во всех случаях. Есть ряд пунктов, которые не предусматривают выплату налогов:

- полученное наследство;

- реализация различного имущества, которое находилось в собственности более трех лет;

- имущество, полученное в дар от близких родственников и членов семьи;

- другие случаи, не подлежащие налогообложению;

К доходам, которые облагаются налогом, относится реализованное имущество, находящееся в собственности менее трех лет, передача любого имущества в аренду, выигрыши и найденные клады, и многое другое. Сумма налога во многих случаях определяется за единый период, который согласно современному законодательству составляет один год.

Примеры расчета

Нет необходимости долго задаваться вопросом: «Как рассчитать НДФЛ?». Для этого можно использовать простую формулу:

Налог = Процентная Ставка * Облагаемая Сумма

В свою очередь для вычисления облагаемой суммы используется следующая формула:

в которой: ДЧ – доходная часть лица В – вычитания.

Рассмотрим примеры наиболее распространенных вычислений.

- Налогообложение зарплаты без вычитаний. Виктор М. зарабатывает 18 000 рублей ежемесячно. Его налоговая ставка составляет 13%. Вычисляем ежемесячный налог: 18 000 * 13% = 2 340рублей. Соответственно, 2 340 рублей каждый месяц будет отчисляться в государственную казну. Чистый доход Виктора составляет 10 440 рублей.

- Налогообложение с использованием вычeтов. У матери-одиночки Катерины Д. зарплата составляет 28 600 рублей. Она подала документы на использование вычета, который составил 2 300 рублей. Эта сумма не облагается налогом. Соответственно, 28 600 – 2 300 = 26 300 рублей. Из этой суммы уже можно вычислить налог 26 300 * 13% = 3419 рублей, которые отчисляются в казну.

- Налог на отпускные средства. Налог на эти доходы вычисляется по обычной формуле. Например, Валерия К. получила отпускные средства в размере 45 640 рублей. Налог из этой цифры составил: 45 640 х 13% = 5 933 рубля.

Справки другого образца

Справка образца 2-НДФЛ представляет собой документ, в котором указываются доходы, зарплата и размер налоговой суммы. Также в ней указывается информация о работодателе и работнике, фиксированная налоговая ставка и все вычитания. Для физических лиц, которые самостоятельно высчитывают размер налогообложения, резиденты РФ, которые получают доходы за пределами страны, должны заполнять форму 3-НДФЛ.

2017 — NDFLcalculator.Ru

Вы пользуетесь этим сайтом на свой страх и риск.

Процесс расчета подоходного налога

Расчет суммы причитающегося к удержанию подоходного налога с полученного физическими лицами дохода во всех организациях производится по одному алгоритму. Начисления производятся одновременно с подсчетом основной заработной платы и других удержаний.

Порядок расчета:

- Производится начисление всех причитающихся выплат (оклад, премия, коэффициенты).

- Проводится анализ всех видов выплат на предмет налогообложения.

- Уточняется статус налогоплательщика, а также право на налоговые вычеты, льготы, наличие уведомлений из налоговых органов.

- От начисленной суммы заработной платы отнимается сумма всех вычетов.

- Оставшаяся сумма считается налоговой базой, с нее удерживается налог.

Пример расчета 1, исходные данные:

- Дата выплаты зарплаты 15 число, начисления производятся 14 февраля.

- Оклад работника 25000, премия 25%, надбавка за стаж работы 10%.

- Сумма ранее выданного аванса 12500.

- Работник гражданин РФ, постоянно работает и проживает на территории Российской Федерации.

- Работник привлечен к материальной ответственности за утерю имущества организации на сумму 3000 рублей.

- Работником представлены следующие документы:

- Заявление на налоговый вычет при наличии одного ребенка (8 лет).

- Справка с места работы супруги о неполучении вычета на того же ребенка.

Расчет:

25000*1,25+25000*0,1=31250+2500=33750 – налогооблагаемая база

33750-1400 (по заявлению отца) -1400 (отказ от вычета по месту работы матери) =30950 – налогооблагаемая база после вычетов, которые предоставляются в феврале (совокупный доход с начала года не достиг значения, при котором вычет уже не предоставляется).

30950-30950*13%=30950-4024 (налог обычно округляется до целых рублей)=26926 сумма после налогообложения.

Итого 15 февраля работник получит 26926-12500 (ранее выданный аванс) -3000 (материальный вычет) = 11426 рублей.

Пример расчета 2, исходные данные:

- Дата выплаты денежного довольствия 15 число, начисления производятся 14 февраля.

- Оклад военнослужащего по должности 15000, по званию 2500, надбавка за сложность и напряженность 95%, надбавка за секретность 50%, процентная надбавка за выслугу лет 25%, районный коэффициент 1,15.

- Сумма ранее выданного аванса 20000.

- Военнослужащий гражданин РФ, постоянно проходит военную службу в войсковой части, дислоцированной в городе Приозёрск, Казахстан, постоянно проживает в служебном помещении по месту прохождения службы. Является участником ликвидации последствий на ЧАЭС (Чернобыль).

- Майором представлены следующие документы:

- Заявление на налоговый вычет на трех несовершеннолетних детей.

- Справка с места работы супруги о неполучении вычета на детей, справка 2-НДФЛ.

Расчет:

(15000+ 2500 + 15000*0,95 + 15000*0,5 + 15000*0,25) *1,15= 49450 – налогооблагаемая база

49450-1400 (по заявлению отца) -1400 (отказ от вычета по месту работы матери) – 3000 (на третьего ребенка) = 43650 – налогооблагаемая база после вычетов, которые предоставляются в феврале (совокупный доход с начала года не достиг значения, при котором вычет уже не предоставляется). При наличии двух и более вычетов предоставляется один из них, поэтому уменьшение базы за ЧАЭС не производится.

43650-43650*13%=43650-5675=37975 рублей сумма после налогообложения.

Итого 15 февраля работник получит 37975 – 20000 (ранее выданный аванс) = 17975 рублей.

Налоговые вычеты

Физические лица, работающие в организациях или на предприятиях, могут иметь право на определенные виды льгот.

Что же это такое?

Налоговый вычет – это определенная сумма, на которую уменьшается налогооблагаемая база при расчете размера НДФЛ к удержанию.

Чернобыльцам

Для лиц, пострадавших при аварии на ЧАЭС, а также тем, кто прямо или косвенно участвовал в ликвидации аварии, положен вычет в размере 3000 рублей.

Инвалидам

Инвалидам, пострадавшим в результате ВОВ, а также другим категориям военнослужащих, пострадавшим в результате ведения боевых действий, на законодательном уровне полагается налоговая льгота суммой в 3000 рублей.

Родителям несовершеннолетних детей, в том числе приемным, и опекунам

Если заработная плата за календарный год превысит расчетную сумму в 350000 рублей, налоговый вычет предоставлен не будет.

Если один из них отказывается от получения льготы, вычет предоставляется в двойном размере другому на основании заявления.

Если в семье двое детей, полагается 1400 рублей на каждого. Таким образом, общий размер льготы составит 2800 рублей.

Многодетной семье (трое и более детей)

Многодетной семье законодательно установлена льгота в размере 3000 рублей.

Пример № 1:

У Сергеевой С.А. пять детей в возрасте до 18 лет.

Произведем необходимые расчеты:

- на первого – 1400 рублей;

- на второго – 1400 рублей;

- на третьего – 3000 рублей;

- на четвертого – 3000 рублей;

- на пятого – 3000 рублей.

Суммируем полученные значения: 1400+1400+3000+3000+3000=11800 рублей.

Дети-инвалиды

На каждого ребенка-инвалида полагается вычет 12000 рублей.

Такой же размер льготы предусмотрен для обучающегося до 24 лет по очной форме в высших профессиональных учреждениях, если он является инвалидом 1-й или 2-й групп.

Такую льготу получают родители или усыновители ребенка. Опекуны и попечители располагают правом на вычет в размере лишь 6000 рублей.

Матери-одиночке

Данная категория имеет законодательное право получить вычет в удвоенном размере, исходя из правил, утвержденных по налоговым вычетам при обоих родителях.

Пример № 2:

Афанасьева М.Г. – мать-одиночка, имеющая двоих детей.

Произведем расчет суммы льготы, на которую она будет иметь право:

- на первого – 1400*2=2800 рублей;

- на второго – 1400*2=2800 рублей.

Суммируем полученные значения: 2800+2800=5600 рублей.

Виды льгот (статья 217 Кодекса)

Налоги предусматривают пополнение казны государства и, как любое закрепленное законом удержание с граждан, предусматривают выполнение социальной функции. В данном случае некоторые категории граждан при соблюдении определенных условий могут освобождаться от его уплаты либо получать право на уменьшение налогооблагаемой базы.

Со следующих видов дохода не удерживается подоходный налог:

- пенсии, пособия (по безработице, беременности и родам), стипендии, алименты;

- вознаграждения, которые получены в результате передачи государству найденных кладов;

- суммы грантов (премий), которые были получены за какие-либо научные достижения, указанные в соответствующих Постановлениях Правительства РФ;

- некоторые виды компенсаций;

- суммы денежных средств, полученных за сдачу крови;

- единовременные выплаты социального характера (по смерти родственника, малоимущим, пострадавшим в результате бедствий, опекунам).

Со следующих видов дохода частично не удерживается подоходный налог:

- стоимость подарков не более 4000 рублей, выплаченных работодателем;

- стоимость призов не более 4000 рублей, выплаченных на мероприятиях, которые проводятся по решению государственных органов;

- материальная помощь свыше 4000 рублей;

- при условии предоставления подтверждающих расходы документов на оплату лекарственных средств или лечения в сумме не более 4000 рублей.

Исчерпывающий перечень указан в НК.

Как производится расчет неустойки по ставке рефинансирования и для чего он нужен — читайте здесь.

Пример расчета

Проиллюстрируем ранее сказанное примером расчёта, из которого уже не в процентах, а в рублях будет видно, сколько именно налогов приходится выплачивать каждый месяц.

Для примера возьмём гражданина с заработной платой в 40 000 рублей. Теперь проведём подсчёт того, какие налоги на неё будут начислены. Чтобы посчитать 13 процентов от зарплаты, нужно умножить её на 0,13. Аналогичным образом проводятся и другие подсчёты:

- НДФЛ – 40 000 * 0,13 = 5 200 рублей;

- в Пенсионный фонд – 8 800;

- в ФСС – 1 160, и дополнительно взимается ещё 0,2% – 80 рублей.

- в ФФОМС – 2 040.

Отметим, что при работе на опасных производствах за страхование от несчастных случаев взимают значительно больше.

В итоге вышло, что заплатить государству пришлось 17 280 рублей, сотрудник же получил на руки 34 800 (то есть 40 000 минус НДФЛ). Общая сумма, которую потратил работодатель, составила 52 080 рублей. За год же государство получит от данного сотрудника выплаты на солидную сумму в 207 360 рублей, а общая сумма выплат от предприятия составит 624 960.

Но это был пример для предприятия, ведущего бухгалтерию по общей схеме налогообложения. Помимо этого, существует упрощённая система (УСН), по которой работают индивидуальные предприниматели. Проведём расчёт и для них.

Для этого за основу возьмём ту же сумму ежемесячного заработка в 40 000 рублей, то есть 480 000 за год. Налоги будут следующими:

- 6% от оборота (за который здесь и берутся 480 000) – 28 800 рублей.

- Фиксированный платёж в Пенсионный фонд – 23 400;

- и ФОМС – 4 590.

Есть ещё и доплата за превышение годового дохода планки в 300 000 рублей: она составляет 1% от суммы годового дохода, из которой предварительно вычтены 300 000. То есть в нашем случае расчёт будет таким: (480 000 – 300 000) * 0,01 = 1 800 рублей.

В итоге сумма налоговых выплат за год составит 58 590 рублей, что куда меньше, чем в предыдущем случае.

Ставки налога

Общей ставкой по налогу считается удержание в размере 13 процентов с полученного в течение года дохода плательщиком налога. Под эту ставку попадают и нерезиденты РФ в случае работы по патенту. Вообще патентная деятельность считается самой благоприятной в целях налогообложения.

Общей ставкой по налогу считается удержание в размере 13 процентов с полученного в течение года дохода плательщиком налога. Под эту ставку попадают и нерезиденты РФ в случае работы по патенту. Вообще патентная деятельность считается самой благоприятной в целях налогообложения.

Помимо основной ставки существуют другие размеры удержаний, применение конкретного размера начислений зависит от конкретной ситуации.

Применение налоговой ставки в размере 9% в основном касается получения доходов от инвестирования свободных денежных средств:

- В случае, если физическое лицо получает доход в виде дивидендов.

- Если прибыль получена в результате начисления процентов на имеющиеся в собственности человека облигации с ипотечным покрытием. Эти ценные бумаги должны быть выпущены до конца 2006 года.

- По такой ставке также исчисляется доход от доверительного управления (в случае с ипотечным покрытием). Аналогично предыдущему случаю сертификаты участников должны быть выпущены не позднее конца 2006 года.

Под ставку 15 процентов в РФ попадают обогащения нерезидентов, которые получаются физическими лицами в виде дивидендов. Более высокому обложению налогом нерезидентов подлежат доходы, которые не попадают под специальные ставки в 13 или 15 процентов.

Самая высокая ставка налога на доходы (35% ) ожидает налогоплательщиков в следующих случаях:

- Если лицом получена прибыль в стоимостном выражении от полученных выигрышей, а также различных призов и других аналогичных мероприятий. Налогооблагаемая база начинается с суммы, превышающей оценочную стоимость на 4000 рублей.

- Если физическое лицо получает доход в виде начисляемых по депозитным договорам процентов. Размер дохода по рублевым вкладам должен превышать действующую ставку рефинансирования на 5 процентов. Если вклад открыт в иностранной валюте, то бюджет получит пополнение, в случае если ставка по такому вкладу будет более 9 процентов.

- Обложение налогом в таком размере распространяется на доходы, которые могут быть получены в результате сэкономленных денежных средств по займам, а также в некоторых случаях при внесении денежных средств пайщиками.

Подробнее о ставках налога на следующем видео:

https://youtube.com/watch?v=9FmHS-t0t0k

Сроки и порядок уплаты

Подоходный налог с зарплаты начисляется один раз месяц, в последний рабочий день месяца, согласно п. 2 ст. 233 Налогового кодекса. Соответственно, ежемесячно работодатель должен начислить и уплатить в бюджет налог с зарплаты. Это позиция приведена в разъясняющих письмах Минфина № 03-04-06/58501 от 2017 года и №03-04-06/20406 от 2015 года.

Исключение составляют ситуации, когда работник увольняется. Расчет его заработной платы и НДФЛ производится в последний рабочий день.

Сроки для уплаты и перечисления в бюджет подоходного налога увязаны с фактической датой выплаты зарплаты, согласно п. 6 ст. 226 Налогового кодекса. Перечислить НДФЛ работодатель обязан не позднее следующего дня за днем выплаты.

Но по требованиям ст. 136 Трудового кодекса зарплата должна быть начислена и перечислена не реже 2 раз в месяц. Таким образом, сотрудник обычно получает доходы в виде аванса и окончательного расчета. Но, согласно позиции Минфина, подоходный налог с аванса не уплачивается.

Например, сотрудница имеет оклад 25000 р. Ей установлен аванс в фиксированной сумме 5000 р. Она получает его без уменьшения на НДФЛ. Но в день выплаты зарплаты сотрудница получит (25000 – аванс 5000 – 3250 р. НДФЛ)=16750 р.

Особые сроки для перечисления подоходного налога действуют для больничных и отпускных: они перечисляются не позднее последнего числа месяца, в котором были выплачены.

За нарушение действующих сроков для оплаты НДФЛ работодателю грозит штраф в размере 20% от несвоевременно перечисленной суммы по ст. 123 Налогового кодекса.

Ежегодно работодатели отчитываются о полученных их сотрудниками доходах и размере НДФЛ, перечисленном в бюджет.

Справка о доходах, в которой содержится указание на удержанный и начисленный НДФЛ, имеет унифицированную форму 2-НДФЛ. Именно в таком формате работодатель отчитывается в налоговую инспекцию о каждом работнике, размере начисленного и перечисленного в бюджет налога. В указанный документ регулярно вносятся правки с учетом изменений налогового законодательства.

Последняя версия документа содержится в Приложении №5 к приказу ФНС от 2018 года №ММВ-7-11/566@, где можно ознакомиться с .

Таким образом, подоходный налог из зарплаты уменьшает доходы работника на налоговую ставку. В результате сотрудник получает на руки не всю начисленную ему зарплату, а за вычетом НДФЛ 13%. Такая ставка применяется по отношению ко всем трудовым доходам сотрудника, который имеет статус налогового резидента. Для нерезидентов ставка установлена в повышенном размере как 30%. Помимо этого, граждане могут уменьшать НДФЛ на применяемые налоговые вычеты. Работодатель должен перечислить НДФЛ не позднее следующего дня за днем выплаты зарплаты.

Порядок расчета

Расчет подоходного налога с заработной платы происходит в несколько этапов:

Суммирование всего полученного трудящимся заработка

Во внимание принимается не только оклад, но и премии, различные поощрения и иные выплаты.

Вычитание из получившейся суммы документально подтвержденных расходов.

Налогообложение остатка по ставке 13 или 30 % (на основании статуса плательщика).. Для начала необходимо рассчитать налоговую базу

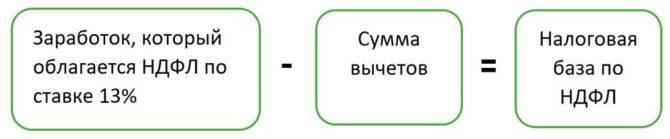

Это делается ежемесячно с начала года (согласно ст. 226 НК РФ). Полученная по каждому трудящемуся сумма его заработка должна быть уменьшена на размер предоставленных ему вычетов. Формула для расчета налоговой базы выглядит следующим образом:

Для начала необходимо рассчитать налоговую базу. Это делается ежемесячно с начала года (согласно ст. 226 НК РФ). Полученная по каждому трудящемуся сумма его заработка должна быть уменьшена на размер предоставленных ему вычетов. Формула для расчета налоговой базы выглядит следующим образом:

После определения основной базы проводится расчет размера налога. Для этого полученное значение умножают на размер ставки (в данном случае – тринадцать процентов). Результатом является сумма налога с начала текущего года.

Чтобы высчитать, какую сумму НДФЛ удержать из зарплаты работника в конкретный месяц, используется еще одна формула. Налог за текущий расчетный период находится как разница суммы налога с начала года и суммы, исчисленной на момент прошлого расчетного месяца.

В случаях с налогами на доходы нерезидентов расчет НДФЛ выглядит аналогичным образом. Единственное отличие – в размере ставки – у нерезидентов она составляет 30 %. Хотя некоторые иностранные специалисты получают свои доходы за вычетом 13 %, не являясь при этом налоговыми резидентами страны. Это допустимо только для наиболее грамотных иностранных специалистов, имеющих высокую квалификацию.

Ставки подоходного налога в Беларуси

В разных странах используется прогрессивная (Германия, Франция, США, Китай и др.) либо плоская шкала подоходного налога (Россия, Латвия, Литва, Грузия и др.). При прогрессивной бедные иногда вовсе не платят налог или платят очень мало, а сумма подоходного налога для богатых может превышать половину дохода. Плоская шкала подоходного налога означает одинаковый для всех процент отчислений.

В Республике Беларусь применяются разные ставки подоходного налога, однако они зависят не от величины дохода, а от его источника и других обстоятельств.

По данным сайта Министерства по налогам и сборам в Республике Беларусь с начала 2020 года действуют такие ставки подоходного налога:

- 16% подоходного налога начисляется на доходы от основной деятельности индивидуальных предпринимателей, адвокатов и нотариусов, основание – подпункт 3.1 пункта 3 статьи 214 Налогового кодекса Республики Беларусь;

- 16% взимается от сумм превышения расходов над доходами – пп. 3.2, п. 3 ст. 214 НК РБ;

- 16% платят физические лица по доходам от незаконной предпринимательской деятельности – пп. 3.2, п. 3 ст. 214 НК РБ;

- 13% – основная ставка на все доходы физических лиц (в т.ч. наемных работников), кроме выше- и нижеперечисленных – п. 1 ст. 214 НК РБ;

- Особый случай – индивидуальный подоходный налог в 9% с работающих в Парке высоких технологий физических лиц, в т.ч. предринимателей . Эта ставка обоснована не Налоговым кодексом, но Декретом президента №12 “О Парке высоких технологий”.

- 6% взимают с дивидендов, если в течение 3-х лет подряд не было распределения прибыли между отечественными получателями – п. 5 ст. 214 НК РБ;

- 4% назначают на суммы выигрышей полученных от юридических лиц Республики Беларусь (законно работающие казино, букмекерские конторы, лотереи) – п. 4 ст. 214 НК РБ;

- 0% платят по дивидендам, если прибыль не распределялась в течение 5 лет до этого – п. 6 ст. 214 НК РБ.

Подоходный налог на сдачу квартиры и другой жилой и нежилой недвижимости назначают в фиксированных величинах. Эти фиксированные суммы определяются советам депутатов областей и города Минска.

| Место применения ставки | Жилые помещения | Металлические или деревянные гаражи и стоянки | Кирпичные и бетонные гаражи | Иные нежилые помещения (цены за 1 кв.м.) |

|---|---|---|---|---|

| Минск | 32,5 | 10,5 | 13,5 | 5,3 |

| Брест, Витебск, Гомель, Гродно, Могилев | 30,5 | 8,4 | 11,6 | 4,2 |

| Барановичи, Бобруйск,Борисов, Жлобин, Жодино, Лида, Мозырь, Молодечно, Новополоцк, Орша, Пинск, Полоцк, Речица, Светлогорск, Слуцк, Солигорск | 20 | 5,3 | 7,4 | 3,2 |

| Другие города и городские поселки | 14,7 | 4,2 | 5,3 | 3,2 |

| Прочие населенные пункты и территории | 10,5 | 3,2 | 4,2 | 2,1 |

Подоходный налог 2020 года начисляется по ставкам, введенным 1 января 2019 года.

Налоговые вычеты

- Стандартные — полагаются гражданам, имеющим определённые льготы;

- Социальные — полагаются при добровольном пенсионном страховании, за обучение и некоторые виды медицинских услуг;

- Имущественные — рассчитываются от стоимости приобретённой недвижимости.

В зависимости от категории налогоплательщика, величина налогового вычета может изменяться.

Рассмотрим, как работает эта система.

Вычет в 500 рублей получают:

- Участники войн и вооружённых конфликтов;

- Герои Советского Союза и РФ;

- Инвалиды 1-2 группы;

- Граждане, пострадавшие от техногенных катастроф.

Вычет в 1 400 рублей получают граждане, родившие двух детей. Отметим, что ставка применяется для каждого ребёнка в отдельности. В частности, при рождении второго ребёнка, сумма вычета удваивается, и составляет уже 2 800 рублей.

Вычет в 3 000 рублей полагается:

- Ликвидаторам аварии на Чернобыльской АЭС;

- Многодетным родителям, на иждивении которых находится 3 и более несовершеннолетних детей;

- Инвалидам войны;

- Гражданам, принимавшим участие в испытании ядерного оружия.

Дети-инвалиды получают вычет в 12 000 рублей. Эта льгота распространяется на родителей и усыновителей, суммируясь за каждого ребёнка. Опекуны и попечители могут рассчитывать на налоговый вычет, в размере 6 000 рублей. Матерям-одиночкам, налоговые вычеты предоставляются в двойном размере.

Нужно отметить, что граждане имеют право только на один вид налогового вычета. Эти привилегии не суммируются, за исключением уменьшения налоговой базы при рождении детей. Если возникает ситуация, когда человек может рассчитывать на два и более видов налоговых вычетов, выбирается наиболее выгодная ставка.

Размер налога

Рассмотрим размер каждого налога в отдельности, а затем проиллюстрируем всё это примером расчёта того, сколько именно будет платиться с заработной платы обычного служащего.

НДФЛ

Как посчитать данный налог, будет зависеть от того, резидент Российской Федерации получатель или нет. Для первых ставка определена на уровне 13 процентов от зарплаты, а для вторых – 30 процентов. Есть ещё и такая вещь, как налоговый вычет. Если у гражданина есть право на вычет, то удержание должно производиться с учётом этого вычета.

Приведём пример. У сотрудника три ребёнка, и если за первых двух ему полагается вычет в 2 800 рублей (по 1 400 за каждого), то за одного третьего к этому добавляется ещё 3 000. Таким образом, общая сумма вычета составит 5 800 рублей. Если заработная плата составляет 30 000, расчёт будет таким:

(30 000 – 5 800) * 0,13 = 3 146 рублей к выплате.

Без него же нужно было бы выплатить 30 000 * 0,13 = 3 900.

То есть реальная сумма полученной льготы далеко не так внушительна и составляет в данном случае 754 рубля.

Стандартные налоговые вычеты и список лиц, которым они положены, описывает статья 218 Налогового кодекса.

Но стоит отметить, что для получения льготы нужно обратиться в налоговую, а сами вычеты могут быть получены, если гражданин понёс расходы на лечение, покупку недвижимости (как сразу, так и с задействованием ипотеки), обучение и так далее.

Остальные налоги

Чтобы узнать, сколько процентов от зарплаты составляют налоги в сумме, рассмотрим и другие отчисления, взимаемые с заработной платы. Их отличие в том, что если подоходный налог формально взимается непосредственно с работника, с его дохода, то остальные платит работодатель. Все вместе эти налоги (без учёта НДФЛ) составляют немногим меньше трети от заработной платы. Это:

- Взносы в Пенсионный фонд. Они составляют 22% от заработной платы. В будущем именно эти средства будут использоваться, чтобы платить пенсию работнику. То есть зарплата для начисления более высокой пенсии должна быть тоже как можно выше – её обеспечивает себе сам гражданин. Если раньше выплаты разделялись на две части, формировавшие накопительную и страховую пенсию, то теперь все средства целиком формируют страховую.

- Взносы в ФФОМС, то есть тот налог, взимаемый с зарплаты, что идёт на обеспечение медицинского страхования сотрудника. Они составляют 5,1%.

- Взносы в ФСС – ещё 2,9%. Эти деньги направляются на страхование на случай временной нетрудоспособности и при её наступлении выплаты будут делаться именно ФСС. Помимо этого, может устанавливаться дополнительный взнос на страхование от несчастных случаев на работе – он зависит от характера работы.

От зарплаты на налоги и сборы уходит 43% и выше, что складывается из: 13% НДФЛ, 22% на пенсию, 5,1% на медицину, 2,9% – на страхование. И, разумеется, помимо этого, гражданин затем должен будет оплатить другие сборы, такие как: налог на имущество, НДС, заложенный в стоимость каждого покупаемого продукта и другие сборы.

Как считать НДФЛ из зарплаты нерезидента?

В общем случае для определения суммы налога из зарплаты нерезидента используется формула:

НДФЛ = НБ * 30%.

Важно учитывать, что для четырех групп нерезидентов при исчислении подоходного налога используется ставка 13%. Если иностранец работает в России по патенту, из величины подоходного налога, рассчитанного по ставке 13%, следует вычесть НДФЛ, уплаченный авансом при покупке разрешительного документа

Основание для этой операции – уведомление из налоговой инспекции, получаемое в течение 10 дней после письменного запроса от компании-нанимателя

Если иностранец работает в России по патенту, из величины подоходного налога, рассчитанного по ставке 13%, следует вычесть НДФЛ, уплаченный авансом при покупке разрешительного документа. Основание для этой операции – уведомление из налоговой инспекции, получаемое в течение 10 дней после письменного запроса от компании-нанимателя.