Формула расчета себестоимости и цены

Формулу расчета себестоимости и цены можно представить следующим образом:

| + | Сырье | |

| + | Материалы | |

| + | Комплектующие | |

| + | Зарплата производственных рабочих | |

| + | Начисления на з/п производственных рабочих | |

| + | Другие прямые затраты | |

| = Прямая себестоимость (Директ костинг) | ||

| + | Общепроизводственные расходы (часть) | |

| = Производственная себестоимость | ||

| + | Общехозяйственные расходы (часть) | |

| + | Коммерческие расходы (часть) | |

| = Полная себестоимость | ||

| + | Наценка | |

| = Цена производства. По этой цене рассчитывают показатели доходности: выручку, прибыль, рентабельность и т.д. | ||

| + | НДС | |

| = Отпускная цена (цена продажи) |

Общепроизводственные, общехозяйственные и коммерческие расходы относят на себестоимость определенного вида продукции частично, пропорционально некоторой базе распределения.

Цена производста, это цена по которой рассчитывают показатели доходности: выручку, прибыль, рентабельность и т.д. Она может быть определена двумя способами.

- От полной себестоимости.

В этом случае

= +

Обычно наценка вычисляется как заданный процент от полной себестоиости.Пример:

Полная себестоимость 1000 руб., наценка 20%, тогда цена производства 1200 руб. - От цен сложившихся на рынке.

В этом случае после анализа цен на аналогичную продукцию сначала определяется отпускная цена.

Тогда:

= –

= –

= /На всякий случай напомню, что

= /Пример:

Полная себестоимость 1000 руб.

Отпускная цена 1440 руб.

НДС 20%

Тогда:

= 1440 / (1+0.2) = 1200

= 1200-1000 = 200

= 200/1000 = 0.2 (20%)

Зачем нужно вычислять себестоимость продукции?

Открывая свой бизнес, не каждый спешит сразу вычислить себестоимость продукции, совершая тем самым огромную ошибку. Эта ошибка может привести вас как минимум к потерям, а как максимум к полному банкротству.

Что вам даст анализ себестоимости:

- Покажет рентабельность всей вашей продукции. Ведь именно от нее зависит, насколько эффективно будет использоваться сырье и другие, денежные и человеческие, ресурсы.

- Сформирует розничную и оптовую цену. Правильная результативная ценовая политика позволит вам сделать производство конкурентоспособным.

- Даст понять, насколько эффективно действует процесс производства на предприятии. Чем ниже будет себестоимость производства по сравнению со среднестатистическими данными в этой промышленности, тем с большей отдачей будет работать компания. Соответственно, чем больше затраты, тем меньше показатель рентабельности и эффективности у предприятия.

- Сформирует показатель снижения постоянных и переменных затрат.

Именно от расчета себестоимости зависит ваша прибыль. Здесь действует система круговорота: чем меньше себестоимость, тем больше прибыль, и чем больше себестоимость, тем меньше прибыль. Поэтому каждый производитель стремится снизить затраты на производство продукции в погоне за прибылью. При этом может страдать и качество изделия. Чтобы правильно вести свой бизнес, обязательно нужно рассчитать себестоимость выпускаемой продукции, это является одним из главных элементов управления на предприятии.

Методы расчёта

Для исчисления показателя существует множество способов. Каждый подходит к конкретному предприятию с учётом его технологии производства, специфики, особенностей выпускаемой продукции. Бухгалтерия подбирает наиболее подходящий вариант.

Для постоянного анализа издержек используются два наиболее распространённых метода. Все остальные – их разновидности.

Попроцессный метод

Применяется в отраслях с массовым непрерывным типом производства: в первую очередь предприятиями энергетики, транспорта, добывающих отраслей. Для них характерны следующие факторы:

- Ограниченность номенклатуры.

- Наличие у продукции единых свойств, характеристик.

- Непродолжительность производственного цикла.

- Незначительные объёмы незавершённого производства, полуфабрикатов или полное их отсутствие.

- Объект калькулирования – конечный продукт.

При полном отсутствии запасов готовой продукции, как, например, у энергетических предприятий, удобно применение простой формулы расчёта:

C=Z/X, где

- C – себестоимость единицы продукции;

- Z – совокупные затраты за конкретный период;

- X – число единиц продукции, произведённых за этот же отрезок времени.

Нормативный метод

Используется в серийном и массовом производстве с постоянно повторяющимися операциями. Там каждый месяц, квартал, год проверяют соотношение нормативной и плановой себестоимости, а при их несоответствии вносят соответствующие коррективы.

Используется в серийном и массовом производстве с постоянно повторяющимися операциями. Там каждый месяц, квартал, год проверяют соотношение нормативной и плановой себестоимости, а при их несоответствии вносят соответствующие коррективы.

Нормативы затрат, как правило, разрабатывают по данным прошлых лет. Достоинство метода в предупреждении нерационального расходования финансовых, материальных и трудовых ресурсов.

Позаказный метод

Здесь объектом калькулирования фигурирует отдельный заказ или работа, которая выполняется с выполнением требований заказчика. Этот метод используется:

- при единичном или мелкосерийном производстве, у которого каждая единица расходов отличается от всех других, сделанных ранее;

- при изготовлении крупных, сложных изделий с длинным производственным циклом.

Его используют предприятия тяжёлого машиностроения, строительства, науки, мебельной промышленности, ремонтных работ. Для каждого отдельного заказа индивидуально определяются затраты по калькуляционной карточке, которая постоянно корректируется в связи с текущим изменением любых расходов.

Недостаток данного метода в том, что отсутствует оперативный контроль над уровнем трат, в сложности инвентаризации незавершённых производств.

Метод калькулирования

Он подбирается каждым предприятием в зависимости от особенностей его производства и товара. Например, на кондитерской фабрике при выборе способа расчёта калькуляции первостепенное значение имеет срок хранения изделий и связанные с этим затраты электроэнергии. Для фирмы по изготовлению мебели важнейшими факторами являются большие расходы на материалы, а также на транспортировку крупногабаритных товаров.

Он подбирается каждым предприятием в зависимости от особенностей его производства и товара. Например, на кондитерской фабрике при выборе способа расчёта калькуляции первостепенное значение имеет срок хранения изделий и связанные с этим затраты электроэнергии. Для фирмы по изготовлению мебели важнейшими факторами являются большие расходы на материалы, а также на транспортировку крупногабаритных товаров.

Калькуляцией называется ведомость для расчёта затрат на отдельную единицу продукции. В ней все расходы по однородным элементам группируются в отдельные статьи, из которых важнейшими являются:

- Оплата необходимой для производства энергии, топлива.

- Стоимость полуфабрикатов, поставляемых с других предприятий.

- Амортизация оборудования, износ приспособлений, инструментов.

- Зарплата, социальные выплаты работникам.

- Общие производственные затраты по цеху.

Метод калькулирования по статьям применяется для расчёта так называемой цеховой себестоимости. Для этого сумму всех калькуляционных расходов следует разделить на число единиц выпускаемого продукта. Это, по сути, будут издержки производства каждого отдельного изделия.

Они находятся в обратной зависимости от объёмов производства. Чем больше продукции цех производит, тем меньше производственные затраты на единичный товар. В этом суть так называемого эффекта масштаба.

Попередельный метод

Он приемлем для производства с несколькими законченными этапами обработки сырья и материалов. На каждой ступени получаются полуфабрикаты, которые используются у себя или реализуются другим предприятиям.

Он приемлем для производства с несколькими законченными этапами обработки сырья и материалов. На каждой ступени получаются полуфабрикаты, которые используются у себя или реализуются другим предприятиям.

Расчёт издержек производится на каждой стадии, но на готовую конечную продукцию этот показатель только один.

Метод средних величин

Его суть в подсчёте удельного веса конкретных статей калькуляции в структуре общей себестоимости. Это позволяет определить, как влияют изменения некоторых затрат на эффективность всего производства.

Если, например, доля транспортных расходов самая высокая, то их вариативность будет оказывать наибольшее влияние на общий конечный результат.

Подробную информацию о способах расчета показателя вы можете почерпнуть из следующего видео:

Расчет нормативной себестоимости единицы продукции

Определить плановую себестоимость продукции можно, исходя из заготовок изделия на начало производственного процесса в денежном выражении, согласно их оценочной стоимости. Общий объем производства включает в себя затраты:

- Прямые: сырье и материалы, полуфабрикаты, топливо и энергия, заработная плата производственных рабочих, дополнительная оплата труда, социальные и страховые взносы.

- Цеховая себестоимость включает: прямые затраты, расходы на производство и подготовку.

- Производственная себестоимость дополняется общехозяйственными расходами и налогами, которые включаются в цену товара.

- Коммерческая (или полная) себестоимость включает непроизводственные расходы.

Сырье и материалы плановой себестоимости единицы продукции рассчитывается, исходя из данных о закупке. Покупные материалы включаются в стоимость по прямому принципу. Потребляемые топливо и энергия также прибавляются к себестоимости изделий и рассчитываются, исходя из показателей потребляемости этих ресурсов.

Основная заработная плата рабочих производственного отдела включается в себестоимость единицы товара. На производстве часто применяется сдельная оплата труда, которая зависит от объема выполняемых работ (сколько человек произвел продукции, столько и получил денег). Плановая и фактическая себестоимость включают статью затрат на зарплату с той разницей, что фактическая чаще учитывает время работы и сдельную выработку.

Повременная оплата труда устанавливается в отдельных подразделениях производства и также ложится на формируемую стоимость продукции на выходе.

Дополнительные надбавки к заработной плате рабочих рассчитываются в процентном соотношении к основным ставкам.

Расходы на освоение производства и наладку оборудования исчисляются, исходя из установленных нормативов.

Содержание аппарата управления – это также одна из статей расхода. Общехозяйственная расходная часть подлежит включению в плановую себестоимость готовой продукции. Общепроизводственные расходы исчисляются путем корректировки основной заработной платы на процент вида издержек. Итак, определить плановую себестоимость продукции можно из суммы цеховых затрат, расходов общехозяйственных и отчислений со стоимости готовой продукции в государственные службы (налоги и сборы).

Отчисления, закладываемые в себестоимость товаров:

- Налог на землю и транспорт.

- Налог на имущество.

- Налог на загрязнение окружающей среды.

Законодательством Российской Федерации установлены процентные ставки каждого из видов налогов.

Плановая себестоимость – это сумма производственных затрат и коммерческого обеспечения продвижения товаров предприятия.

Внепроизводственные расходы связаны с транспортировкой, упаковкой и доставкой готовой продукции оптовому покупателю или конечному потребителю. Эта статья расходов включает все меры организации по продвижению своих товаров.

На основании расчетов экономическим отделом составляется плановая калькуляция себестоимости. Таким образом можно определить все издержки на разных стадиях их возникновения и оптимизировать затраты, если это понадобится.

Этот документ является основой для анализа производственной деятельности предприятия и позволяет рассмотреть сильные и слабые стороны производственной линии.

Плановая калькуляция себестоимости составляется в виде таблицы с перечислением в ней каждого вида затрат. На единицу продукции издержки исчисляются простым путем деления суммы расходов на количество произведенных единиц.

Составление калькуляции себестоимости продукции

Составить калькуляцию себестоимости продукции можно путем разбивки издержек на статьи затрат. Перечень предприятие разрабатывает самостоятельно. Как правило, используется следующая типовая группировка – примерный вид:

- Сырье и материалы.

- Полуфабрикаты и покупные готовые изделия.

- Топливно-энергетические ресурсы.

- Заработок основных рабочих.

- Отчисления на страховые взносы.

- Амортизационные отчисления.

- Затраты по ремонту и модернизации оборудования.

- Производственный брак – потери.

- Общепроизводственные издержки.

- Общецеховые издержки.

- Сбытовые затраты.

- Прочие виды издержек.

Процедура калькулирования изделий выполняется для подсчета себ/с и грамотного управления ценообразованием. Чтобы получить прибыль от деятельности, нельзя брать цены на ГП «с потолка». Расчеты должны быть обоснованы. Именно для этого и составляется калькуляция. Документально итоги расчетов оформляются в виде смет. Вычисления ведутся как по общему выпуску, так и в разрезе групп, партий товаров, а также единиц. При определении величины совокупных расходов рассчитывается полная, а не производственная себ/с.

Попередельный способ

Исходя из названия данного метода понятно, что объектом расчетов выступает процесс, результатом которого является выпуск промежуточной или окончательной продукции. Данный способ расчета используется на массовых производств, где изделия изготавливаются путем обработки сырья на нескольких последовательных этапах. Некоторые элементы изделий могут пройти только определенное количество пределов и быть выпущенными в качестве промежуточных продуктов. Обязательным условием является поэтапный процесс производства, разбитый на повторяющиеся операции.

Особенностью данного метода является формирование расходов по каждому завершенному переделу или за конкретный временной промежуток. Себестоимость рассчитывается делением накопленной за передел или отрезок времени суммы расходов на изготовленное количество продукции. Сумма расходов на производство каждой части является себестоимость готовых изделий. Прямые затраты рассчитываются по переделам. Для разграничения расходов между полуфабрикатами и ГП по каждому заказу оценивают остатки НЗП на конец месяца.

Попередельный метод калькулирования очень материалоемкий. Поэтому учет нужно организовать так, чтобы контролировать использование сырья в производстве. Чаще всего для этих целей осуществляется расчет выхода полуфабриката, брака и отходов.

Структура затрат на производство

Затраты на производство группируют по разным признакам в зависимости от конечной цели. Выбранный метод классификации важен в целях ведения правильного учета и получения достоверных данных при формировании себестоимости изделий/услуг. В частности, затраты на производство и реализацию могут подразделяться по:

- Методу отнесения на себестоимость изделий – прямые, косвенные.

- Учетному признаку – поэлементный, постатейный.

- Степени вовлеченности в процесс производства – основные, накладные.

- Объему принимаемых затрат – удельная, цеховая, единицы изделия, полная или производственная себестоимость.

- Влиянию на производственный объем выпуска изделий – постоянные, переменные.

- Месту возникновения или зонам ответственности – обособленным подразделениям, участкам, цехам, отделам, бригадам, отдельным рабочим местам, предприятию в целом.

Затраты на вновь произведенные средства производства

Прибыльное производство – это непрерывный процесс, требующий регулярных внутренних инвестиций. Основной частью производственных сил предприятия считаются средства производства. Издержки бизнеса на вновь произведенные средства производства (здания, машины, рабочие инструменты, станки и оборудование) называются валовыми частными внутренними инвестициями или GNP (Gross national product). Показатель используется при комплексных расчетах расходов бизнеса.

Отраслевые производства отличаются своей спецификой выпускаемой продукции (предоставления услуг), влияющих на структуру себестоимости. Разные направления характеризуются своими особенными затратами на основное производство, которые преобладают над другими

Поэтому на них, прежде всего и обращают внимание, когда стараются снизить себестоимость, чтобы повысить рентабельность

На показатель долевых затрат влияют самые разные факторы:

- место положения производства;

- применение достижений научно-технического процесса;

- инфляция;

- концентрация производства;

- изменение процентной ставки банковского кредита и т.д.

Поэтому постоянной величины себестоимости не бывает даже у производителей одинаковой продукции. А следить за ней нужно очень скрупулёзно, иначе можно обанкротить предприятие. Оценка производственных издержек, указанных в статьях калькуляции, позволит своевременно снизить расходы на изготовление товарной продукции и получить большую прибыль.

В расчетах предприятий преобладает калькуляционная методика оценки себестоимости продукции, полуфабриката, услуг. Расчеты проводят на единицу товарной массы, которая изготавливается на промышленном объекте. Например, 1 кВт/ч поставки электроэнергии, 1 т металлопроката, 1 т-км транспортировки груза и т.д. Калькуляционная единица обязательно должна соответствовать стандартным нормам измерения в натуральном выражении.

Если Вы еще не зарегистрировали организацию, то

проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на

УСН

,

ЕНВД

,

ПСН

,

ТС

, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов.

Попробуйте и Вы удивитесь

, как это стало просто!

Расчет себестоимости в Excel

Можно выполнить точный и подробный расчет себестоимости в Excel, если производимая продукция (оказываемая услуга) не очень сложная, то есть, номенклатура используемых материалов и комплектующих не очень велика, например, десятки наименований.

Плюсы такого решения:

- Excel используется повсеместно и все умеют с ним работать.

- Все вычисления прозрачны, формулы можно посмотреть, и при необходимости изменить.

- Легко сделать результаты расчетов более наглядными — построить нужные графики (диаграммы).

Рассмотрим план разработки такой таблицы Excel на примере расчета себестоимости нормативным методом:

- Для расчета себестоимости каждого вида продукции (изделия) логично отвести отдельный лист.

- На листе изделия создать отдельные таблицы для расчета каждого вида прямых затрат: материалов, комплектующих, энергии, заработной платы и т.д. В дальнейшем это позволит вычислить суммарную стоимость материалов, комплектующих и т.п. по всем изделиям.

- Для каждого материала, для каждого наименования комплектующих, энергии и др. надо указать единицу измерения, цену за единицу, норматив расхода.

Предварительно надо задать план выпуска (размер партии). Это позволит рассчитать стоимость на всю партию.

Примерно так, как на рисунке ниже. План выпуска (партия) 1000 единиц изделия.

- Суммируя прямые затраты получаем прямую себестоимость (себестоимость директ костинг).

- Далее вычисляем производственную и полную себестоимость, распределяя косвенные затраты пропорционально некоторой базе распределения. Сводим все в более компактную таблицу.

- Целью любого бизнеса является получение прибыли, поэтому логично не останавливаться на расчете себестоимости, а рассчитать выручку, прибыль, маржинальную прибыль, точку безубыточности, рентабельность и т.п. Предварительно, конечно, надо задать цену изделия. Цену можно задать двумя способами:

- Полная себестоимость + наценка.

- Опираясь на рыночные цены.

В нашем случае цена 6618.61 = Полная себестоимость + 20%.

Далее, можно построить нужные нам графики, например такие:

Кроме листов для расчета себестоимости отдельных изделий должен быть итоговый лист для ввода общепроизводственных и общехозяйственных расходов. Удобнее всего, если этот лист будет первым.

На этом же листе удобно рассчитать суммарные показатели по всем изделиям

Меры уменьшения внеплановых издержек

С целью снижения расходов организации проводят ряд мероприятий:

- Модернизацию морально устаревшего оборудования.

- Замену полную или частичную линий производственного аппарата.

- Повышение квалификации сотрудников за счет предприятия.

- Разработку системы мотивации труда рабочих.

- Поиски новых поставщиков.

- Приобретение сырья высокого качества, при работе с которым отходов значительно меньше.

На практике основным путем снижения себестоимости является замена сырья. К сожалению, часто организации приобретают более дешевые материалы. В результате страдает качество продукции.

Политикой компании обозначается курс деятельности и дальнейшего развития. Руководство принимает для себя решение об улучшении качественного или увеличении количественного показателей. Ориентация предприятия на экспорт или импорт и спрос на продукцию играют важную роль в направлении деятельности компании.

Негативные ситуации стимулируют предприятие к принятию серьезных мер по дальнейшему развитию. Быстрое ориентирование на рынке помогает предприятию вовремя стабилизировать свою деятельность и улучшить показатели рентабельности.

Методы

Калькуляция может осуществляться различными способами:

- Попередельный. Передел представляет собой окончательный шаг обработки и производства. Расчеты осуществляются на основании сведений по переделам или по изготовлению. Рассматриваемый метод используется в нефтеперерабатывающей, пищевой отрасли. Попередельная калькуляция считается простой. Она не предполагает составления ведомостей, перераспределения косвенных трат. Первый шаг – выполнение расчета в условных единицах. Второй шаг – установление себестоимости условной единицы товара. Третий шаг – определение себестоимости.

- Попроцессный. При расчете нужно использовать сведения по конкретному переделу, который включает в себя перечень процессов. Процесс представляет собой технологический этап, являющийся составляющей производства. Рассматриваемый метод подходит для добывающей, химической отрасли. Актуален для массового изготовления товара. Если объекты незавершенного производства отсутствуют, себестоимость определяется путем деления расходов на количество изготовленной продукции. И расходы, и объем товаров определяются по определенному отчетному периоду. Если цикл выпуска продолжительный, траты нужно распределить между производством и объектами незавершенного производства.

- Позаказный. Актуален для строительной, авиационной сферы. Он используется в малом и среднем бизнесе. Подходит для компаний, занимающихся пошивом одежды, производством мебели, ремонтом. Это простой способ учета затрат. Особенность этой методики заключается в том, что она может применяться только по завершении работ. Связано это с тем, что для расчетов нужна вся полнота информации.

Рассматриваемые методы калькуляции нужны для эффективного управления производственным отделом.

Пример

Рассчитаем маржинальную прибыль на изготовление изделия А, цена на которое составляет 160 тыс. руб., переменные издержки – 120 тыс. руб. Для простоты расчетов примем условие, что при изменении спроса сумма постоянных издержек равна 1 млн руб.

№ | Показатель | Объем продаж при заданном уровне производства, тыс. руб. | ||

50 тонн | 40 тонн | 55 тонн | ||

1 | Цена | 7500 | 6000 | 8250 |

2 | Переменные издержки | 5500 | 4400 | 6050 |

3 | Маржинальная прибыль | 2000 | 1600 | 2200 |

4 | Постоянные издержки | 1000 | 1000 | 1000 |

5 | ЧП | 1000 | 600 | 1200 |

Изменение маржинальной прибыли рассчитывается следующим образом:

Увеличение объема выпуска на 5 тонн: (55-50)*(160-120) = 200 тыс. руб.;

Уменьшение объема выпуска на 10 тонн: (40-50)*(160-120) = -400 тыс. руб.

Для предприятий, которые используют в производстве полуфабрикаты, нужно учесть, что стоимость материалов и работ по изготовлению в себестоимости конечного продукта определяется всеми издержками. Все условные затраты признаются в отчетном периоде и остаются вне маржинальных расходов.

Нужно также учитывать ограничения в применении данного метода. Это позволит избежать ошибок в планировании. Решение об увеличении производства рентабельных и сокращении выпуска не прибыльных видов продукции должно основываться не только на расчетах маржинального дохода. Планы по развитию ассортимента продукции в перспективе, наращивание производственного потенциала с целью удовлетворения спроса, усовершенствование системы управления расходами – все эти факторы оценки бизнеса не менее важны.

Что включается?

В себестоимость входят траты на:

- изготовление продукции (сырье, энергоносители, емкости);

- содержание основных фондов (оборудование, производственный цех);

- реализацию товара (упаковка, подсортировка, доставка до покупателя).

Какие именно траты необходимо включить, зависит от самой продукции и способа ее реализации.

Статья | Производство бижутерии (hand-made) на дому с продажей | Производство восстановленного сока с реализацией в магазины |

|---|---|---|

Покупка сырья и материалов для производства | + | + |

Таможенные расходы | – | + |

Содержание и ремонт оборудования | – | + |

Заработная плата рабочим | – | + |

Транспортные расходы (доставка сырья, перемещение) | + (отправка заказов) | + |

Амортизация | – | + |

Прочие затраты | + | + |

Упаковка товара | + | + |

Доставка товара до пункта продажи или покупателя | + | + |

+ | + | |

Траты на складское хранение | – | + |

Таким образом, структура расходов полностью зависит от товара, способа и условий его продажи. Продукция может быть отдана на реализацию, тогда нужно включить траты и на возврат непроданных остатков. Не стоит сбрасывать со счетов и процент брака, который может возникнуть при производстве и реализации. Скоропортящаяся продукция имеет меньший срок реализации, поэтому затраты на ее сбыт могут быть выше (дополнительная реклама, например).

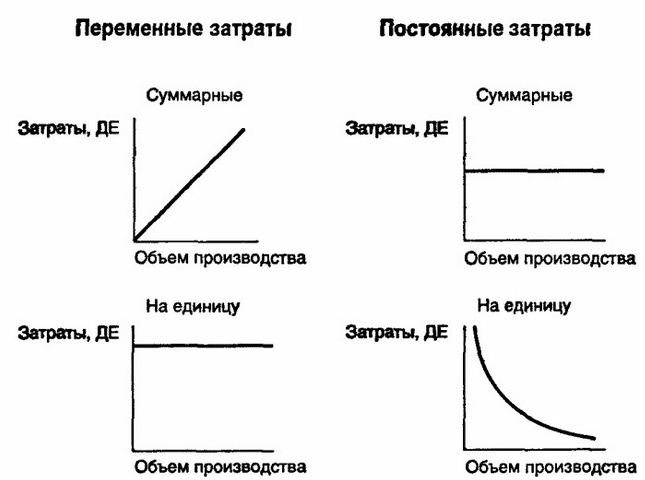

Расходы бывают прямыми и косвенными. Под прямыми подразумеваются такие траты, размер которых зависит от партии (например, сырье). Косвенные не имеют прямого отношения к объему производства (зарплата управленческого персонала). Также издержки делятся на постоянные (они всегда присутствуют в одинаковом объеме) и переменные (зависят от объема производства).

Рис. 1. Постоянные и переменные траты к объему производства

Также совокупность издержек зависит от вида себестоимости:

- цеховой (только траты на изготовление);

- производственной (все целевые издержки);

- полной (все затраты производителя на производство и сбыт).

Подробнее о разновидностях можно посмотреть на видео:

Какие затраты стоит включить, решают на каждом предприятии самостоятельно. Универсального варианта не существует. Этот показатель впоследствии будет использоваться при расчете эффективности финансово-хозяйственной деятельности, а также им можно подкреплять важные решения.

Вариант 2

Рассмотрим пример калькуляции, в котором косвенные затраты распределяются в зависимости от трудоемкости процесса производства.

Расчет прямых затрат уже был проведен в рамках предыдущего примера. Рассчитаем общую трудоемкость процесса:

Изделие А: 3*300=900 часов.

Изделие В: 2*580=1160 часов.

Изделие С: 1*420=420 часов.

Определим ставки распределения косвенных затрат, делением суммы издержек на объем производства:

- производственных: 1270/2480 = 0,51

- реализационных: 1530/2480 = 0,62

- административных: 1186/2480 = 0,48

Определим косвенные издержки путём перемножения трудоемкости единицы изделия на рассчитанную ранее ставку начисления.

Показатель | Косвенные затраты, руб.\ ед. | ||

Изделие А | Изделие В | Изделие С | |

Трудоемкость | 3 | 2 | 1 |

Производственные издержки (ставка – 0,51) | 3*0,51 = 1,53 | 2*0,51 = 1,02 | 0,51 |

Реализационные издержки (ставка – 0,62) | 3*0,62 = 1,86 | 2*0,62 = 1,24 | 0,62 |

Административные издержки (ставка – 0,48) | 3*0,48 = 1,44 | 2*0,48 = 0,96 | 0,48 |

На основании представленных ранее расчетов определим себестоимость продукции:

Статья затрат | Изделие А | Изделие В | Изделие С |

Прямые затраты на единицу | 2,3 | 4,6 | 3,2 |

Трудовые затраты | 14,89 | 7,45 | 3,1 |

Директ костинг | 17,19 | 12,05 | 6,3 |

Косвенные расходы | 1,53 | 1,02 | 0,51 |

Производственная себестоимость | 18,72 | 13,07 | 6,81 |

Расходы на реализацию | 1,18 | ||

Админрасходы | 0,91 | ||

Полная себестоимость | 22,02 | 15,27 | 7,92 |

Переменные и постоянные затраты в составе себестоимости

В системе управленческого учета затраты делятся на постоянные и переменные. Постоянные не зависят от объема выпуска продукции. Такие затраты неизменны при любом объеме производства. Они существуют даже в случае, если предприятие ничего не производит. К таким расходам относятся арендная плата, оплата труда администрации, амортизация, начисленная линейным способом, и прочие аналогичные расходы.

Переменные затраты находятся в прямой зависимости от объема выпускаемой продукции. Это, как правило, прямые расходы на материалы и оплату труда. Совокупные затраты на производство можно рассчитать по формуле: СЗ = а + в * x; где:

- СЗ — совокупные затраты за отчетный период;

- а — постоянные расходы;

- в — переменные затраты на единицу изделий;

- x— количество выпущенных фирмой изделий в натуральных единицах.

В этом случае вопрос «как посчитать себестоимость одного изделия» решается следующим образом. Постоянные затраты делятся на объем выпущенных товаров и прибавляются переменные затраты на одно изделие. Деление затрат на постоянные и переменные дает возможность проводить анализ безубыточности и обосновывать управленческие решения по оптимизации производственной программы и ассортимента.

Расчет фактической себестоимости продукции при нормативном методе

Для калькулирования

фактической себестоимости продукции с применением

нормативного метода по каждому виду продукции или группе ее однородных

видов составляется ведомость сводного учета и производства за отчетный

период.

Фактическая себестоимость калькуляционной единицы при

нормативном калькулировании определяется как алгебраическая сумма

нормативной себестоимости, ее изменения под влиянием меняющихся норм и

документированных отклонений от действующих норм по формуле:

Сф = Сн +

Син + Сон

Где,

СФ – фактическая себестоимость калькуляционной единицы;

СН – нормативная себестоимость калькуляционной единицы;

СИН – себестоимость от изменения норм расчета на калькуляционную

единицу;

СОН – себестоимость за счет отклонения от норм на калькуляционную

единицу.

Расчет фактической себестоимости при нормативном подходе

является наиболее достоверным, но может отличаться от информации

калькуляционного учета об издержках по объектам калькулирования, так

как не все отклонения от норм могут быть оперативно зафиксированы в

первичных бухгалтерских документах.

Также имеют место и недокументированные отклонения от норм,

которые возникают в виде разницы между нормативной себестоимостью

группы однородных изделий с коррективами на изменения норм и отклонения

от норм и фактическими издержками по той же группе изделий, полученными

в калькуляционном учете.

Анализ фактической себестоимости продукции заключается в

установлении степени её соответствия нормативным и плановым величинам,

изучении причин изменения уровня себестоимости, в выявлении резервов

дальнейшего её снижения.