Комментарий эксперта-юриста

Комментирует материал Черкозьянова Татьяна:

- Автор четырёх монографий, одного учебника, 14 научных статей в ведущих научных журналах;

- Доцент Международного Юридического Института;

- Специалист по теории познания;

Подробнее о наших экспертах вы можете узнать здесь.

В статье ничего не сказано о таком важном аспекте как ошибки в начислении. Поговорить о ситуациях, с исправлением допущенных при расчёте заработной платы ошибок, всё-таки нужно.. В случае их выявления, бухгалтер расчётного отдела сталкивается с серьёзными проблемами

При этом не столь напряжённой оказывается ситуация с недоплаченными при начислении денежными средствами. Получатель зарплаты, скорее всего, немедленно просигнализирует о том, что зарплата начислена не полностью. Её доначисление – вопрос технического мастерства бухгалтера

В случае их выявления, бухгалтер расчётного отдела сталкивается с серьёзными проблемами. При этом не столь напряжённой оказывается ситуация с недоплаченными при начислении денежными средствами. Получатель зарплаты, скорее всего, немедленно просигнализирует о том, что зарплата начислена не полностью. Её доначисление – вопрос технического мастерства бухгалтера.

При переплате ситуация действительно оказывается жёсткой. Кроме этого, оплошность может допустить уполномоченный на заполнение табеля сотрудник, а не бухгалтер. Произвести перерасчёт выплаченных средств, можно опираясь:

- На Письмо Минтруда РФ от 1.10.12, за №1286-6.

- На определение Верховного суда РФ от 20.01.12, за №59-В-11-12.

Документы оглашают разрешение на перерасчёт при условии допущения арифметической (но не технической) ошибки в расчётах заработной платы.

Если сотрудник виновен в не предоставлении документов, повлиявших на сумму выплат, перерасчёт и вычисление производятся на основании ст.137 ТК РФ. Некоторые вопросы с возникновением высчитывания средств могут рассматриваться комиссией по трудовым спорам.

Если излишние выплаты образовались не по вине бухгалтера, взыскать их из заработной платы работника путём перерасчётов и вычета из фонда оплаты его труда в последующем трудовом периоде – нельзя (ст.1109 ГК РФ).

Бухгалтер (работодатель) имеют право на этот шаг исключительно с письменного разрешения сотрудника. Не дав своего согласия, сотрудник ставит организацию в тупик.

Тем не менее, выход из подобных ситуаций можно найти, списав переплаченные денежные средства на прочие расходы, фонд которых должен быть в каждой организации.

При условии, что работник даст письменное согласие на вычет средств, их необходимо произвести, но при этом не забыть сделать перерасчёт начислений в пенсионный фонд и в налоговую инспекцию.

И несколько слов по поводу вычетов на основании материальной ответственности работника. Она не является предметом вычета средств на основании единоличного решения руководителя, а может осуществляться в следующих случаях:

- При его добровольном письменном согласии на возмещение ущерба.

- По решению комиссии по трудовым спорам организации (предприятия) или по решению суда.

Ситуация материального вреда должна быть описана актами и подписана уполномоченной комиссией и опираться на условия ст.21 ТК РФ, вменяющей бережное отношение к имуществу.

Со стороны работодателя правовая основа опирается на ст.22,212,239 ТК РФ. Они определяют для работодателя необходимость принятия мер для осуществления сохранности вверенных ему материальных ценностей и осуществления условий для их восстановления.

Изменения в системе ОСМС

Система обязательного социального медицинского страхования (ОСМС) функционирует на территории РК с 2017 года. Именно с 2017 года началась уплата отчислений работодателями в данной системе.

Отчисления уплачиваются за счет работодателей в пользу работников по установленным ставкам в установленных пределах. Однако почти ежегодно меняются размеры ставок, либо вносятся иные изменения.

С 2020 года помимо уплаты отчислений за счет работодателя, в системе начинает участвовать и другая «сторона» плательщиков: работники, физ. лица по договорам ГПХ, ИП в свою пользу и другие – все эти категории начинают уплачивать медицинские взносы в свою пользу за счет собственных средств.

Разберемся подробнее, какие изменения произошли в системе ОСМС в 2020 году и как они влияют на порядок расчета заработной платы.

Изменение ставки отчислений на ОСМС (ООСМС)

Изначально, в 2017 году ставка отчислений на ОСМС составляла 1%. Однако уже при принятии Закона

от 16 ноября 2015 года № 405-V, в статье 27 была заложен ее постепенный рост.

Так в 2018 году ставка увеличилась с 1% до 1,5%. По данной ставке мы работали в 2018 и 2019 году.

И с 2020 года ставка увеличилась до 2%. Таким образом, сейчас, при расчете отчислений на ОСМС, необходимо применяться ставку 2% к объекту исчисления.

Плательщики | Период | Ставка |

|---|---|---|

Отчисления работодателей | с 01.07.2017 года | 1 % |

с 01.01.2018 года | 1,5% | |

с 01.01.2020 года | 2% | |

с 01.01.2022 года | 3% |

Обратите внимание, данное изменение не является последним. Через 2 года, с 2022 года ставка отчислений снова увеличится и составит 3% от объекта исчисления. . Напоминаем, что объектом исчисления отчислений на ОСМС являются расходы работодателей, выплачиваемые работникам в виде доходов.

Напоминаем, что объектом исчисления отчислений на ОСМС являются расходы работодателей, выплачиваемые работникам в виде доходов.

Таким образом, расчет отчислений на ОСМС в 2020 году происходит по формуле:

ООСМС в 2020 году = Объект исчисления * 2%

Полезно

- Обязательное социальное медицинское страхование (ОСМС);

- Все об ОСМС;

- PRO учет ОСМС в «1С:Бухгалтерии 8 для Казахстана» ред 3.0.

Ввод взносов на ОСМС (ВОСМС)

Еще одно значимое изменение в системе ОСМС этого года – начало осуществления взносов на ОСМС (ВОСМС) плательщиками в свою пользу.

Плательщиками взносов является утвержденный перечень категорий, одна из которых – это работники.

Работники уплачивают взносы за свой счет и в свою пользу, при этом исчислением и перечислением взносов занимается работодатель.

На 2020 год установлена ставка взносов – 1%. Объектом исчисления взносов являются доходы, начисленные работодателем, за исключением тех доходов, которые освобождены от уплаты ОСМС.

Для объекта исчисления взносов установлен верхний предел 10 МЗП (в 2020 году 425 000 тенге). Нижний предел отсутствует.

Расчет взносов на ОСМС в 2020 году происходит по формуле:

ВОСМС в 2020 году = Объект исчисления * 1%

Важно!

Для взносов и отчисления установлен единый перечень доходов, освобожденных от уплаты.

В случае если доход работника за месяц не превышает 25 МРП, 90% корректировка по ИПН, установленная в пп49) п1 статьи 341 НК РК применяется как при расчете ООСМС, так и при расчете ВОСМС.

В 2020 году в сравнении с 2019 годом изменений по освобожденным от уплаты доходам не было!

По взносам работников на ОСМС в дальнейшем также планируется увеличение ставки до 2% в 2021 году.

Полезно

- Чем взносы на ОСМС отличаются от отчислений?

- Список выплат и доходов с которых не исчисляются ОСМС;

- Реквизиты для перечисления взносов на ОСМС;

- PRO расчет взносов на ОСМС за сотрудников в конфигурации «1С:Бухгалтерия 8 для Казахстана» в ред. 3.0

Зарплата при работе вахтовым методом

Трудовой процесс может быть организован разными способами. Условия и порядок прописываются в договоре и других регламентирующих документах. В случаях, когда для осуществления трудового процесса сотруднику необходимо надолго покидать постоянное место жительство, работа выполняется вахтовым методом. Ежедневное возвращение домой не предполагается. Сотрудник проживает в местах, специально оборудованных для этих целей работодателем. Вахта выгодна тем, что благодаря ей возможно сократить сроки проведения предполагаемых работ. Порядок применения данного метода согласуется с мнением выборного органа профсоюза и устанавливается в соответствии со статьёй 372 Кодекса. Законом установлены категории лиц, которые не вправе работать вахтовым методом. К ним относятся:

- несовершеннолетние лица в возрасте до 18-ти лет;

- женщины с детьми до трёх лет;

- беременные женщины;

- лица, которые имеют медицинские противопоказания к осуществлению подобного вида деятельности.

В 229-й статье Кодекса указано, что вахта не должна превышать одного месяца, в редких случаях трёх. Обязательно соблюдения распорядка в трудовом процессе: чередование отдыха и работы. При вахтовом методе применяется суммированный учёт отработанного времени. В него включают рабочее время, отдых, время в пути. На каждого сотрудника составляется подробный отчёт за указанный период.

Зарплата при вахтовом методе может быть сдельной или повременной. При установленных месячных окладах оплата рассчитывается по почасовой ставке. Её получают делением оклада на количество фактически отработанных часов. Оплата труда в праздничные или нерабочие дни рассчитывается как одна дневная или часовая ставка сверх оклада.

Для лиц, осуществляющих работу методом вахты, установлена надбавка. Она выплачивается взамен суточных за каждый календарный день. Размеры и порядок выдачи фиксируются в коллективных или трудовых договорах, локальных нормативных актах и других подобных документах. Размер надбавки к установленному окладу составляет:

- на Крайнем Севере и приравненных к нему местностях — 75% от суммы среднемесячного оклада;

- на Дальнем Востоке, в Сибири и Прикаспийском нефтегазовом комплексе — 50% от суммы среднемесячного оклада;

- в других районах — 30% от суммы среднемесячного оклада.

Помимо надбавки за вахтовый метод предусмотрен районный коэффициент. Он используется для сотрудников, осуществляющих трудовую деятельность в районах Крайнего Севера, включая местности, которые приравнены к ним. При расчёте зарплаты за вахтовый метод работы используются ещё и процентные надбавки. Дни нахождения в пути оплачиваются в соответствии с дневной тарифной ставкой. Начисление указанных выше коэффициентов производится согласно законодательству. За данными сотрудниками закреплено право на получение ежегодного оплачиваемого отпуска:

- для лиц, работающих на Крайнем Севере — двадцать четыре дня;

- для лиц, осуществляющих деятельность в местах, приравненных к условиям крайнего Севера — шестнадцать дней.

Общая информация

Каждый соискатель должности изначально согласовывает с работодателем тот размер заработной платы, которую он будет получать при устройстве в организацию. Когда работнику говорят об одной сумме, он не вдается в детали расчетов, не задумываясь, что на руки он будет получать не обещанную зарплату.

Во время трудоустройства с каждым претендентом на должность оговаривают оклад, т. е. фиксированную сумму, начисляемую в качестве оплаты за выполняемый труд.

Величина оклада отражается в подписываемом с работодателем трудовом договоре (ТД). Но вот какую часть сотрудник будет фактически получать, будет зависеть от целого ряда обстоятельств.

Важно! Какие нюансы учитываются:

- вычет подоходного налога происходит из финансов работника, но вот отчисления страхового направления – персональные затраты работодателя;

- сотрудник иногда получает отдельную сумму в качестве аванса;

- трудоустроенный гражданин может являться алиментоплательщиком или иметь другие обязательства по выплате средств на основании исполнительного документа;

- к начисляемой оплате за труд прилагаются «дополнения» в виде: надбавок, коэффициентов, премиальных доплат и прочих платежей дополнительного характера.

Один из этих факторов влияет на сумму зарплаты, выдаваемую на руки, увеличивая или уменьшая ее

Если они не берутся во внимание, то о правильном расчете суммы к выдаче не может быть и речи

Особенности начислений по оплате труда регламентируются такими НПА:

| Наименование | Регулируемая область |

| Трудовой кодекс РФ | Как начисляется и выплачивается заработная плата |

| Постановление №922 | Процедура расчета средней заработной платы |

| Федеральный закон №306 | Особенности выплаты заработной платы военным |

| Постановление №1 Госкомстата | Как заполняется первичная документация |

| ФЗ «Об исполнительном производстве» (статья 12) | Перечень исполнительных документов, на основании которых с сотрудника удерживаются средства |

| НК РФ | Особенности налогообложения оплаты труда |

| Федеральный закон «О бухгалтерском учете» | Как ведется бухучет и выполняются хозяйственные операции |

Фонд для оплаты труда состоит из:

- средств, предназначенных для выплаты зарплаты;

- средств, используемых на отпуска по учебе, на случай простоя, по вынужденным прогулам;

- надбавок к заработной плате;

- отдельных вознаграждений в виде премий.

Действующее законодательство говорит о том, что зарплата выплачивается сотрудникам за прошлый период не позже 15-го числа следующего месяца (при этом выдаваемая работнику сумма должна разбиваться на две).

Обратите внимание! Даты выплат обязательно предусматриваются Положением об оплате труда организации, при этом минимальный промежуток времени между оплатами должен быть 15 дней

Фонд платы труда

Чтобы правильно выплачивать зарплату сотрудникам, необходимо произвестирасчет фонда заработной платы, который включает в себя:

- начисленные суммы оплаты труда (в натуральной и денежной формах) и выплаты за неотработанное время (учебные отпуска, труд несовершеннолетних, вынужденные прогулы, простои, которые произошли не по вине сотрудника, курсы повышения квалификации);

- надбавки (если они есть), доплаты, вознаграждения, поощрительные и премиальные выплаты (к ним относятся разовые премии, надбавки за выслугу лет, материальная помощь, единовременные вознаграждения по результатам работы, оплата отпусков по уходу за ребенком, компенсации за неиспользованный отпуск);

- компенсации, выплаты на жилье, питание, ГСМ (если они предусмотрены).

Конечно, расчет фонда заработной платы в разных организациях будет несколько отличаться, но везде этот фонд рассчитывается, исходя из планируемого рабочего времени, объема производства по тарифным ставкам и сдельным расценкам. Наиболее часто применяется система планирования фонда оплаты труда по отдельным категориям работников, которые отличаются системой оплаты. Это значит, что нужно отдельно запланировать фонд заработной платы для руководителей, специалистов, служащих, рабочих-сдельщиков и рабочих-временщиков (для этого выполняется расчет заработной платы работников каждой группы), а потом посчитать общий фонд оплаты труда.

Средняя зарплата

В ряде случаев на предприятии возникает необходимость осуществить расчет средней заработной платы. Причин тому может быть много — отчетные процедуры перед собственниками, исчисление отпускных для сотрудников, выплат при увольнениях, компенсаций при отъезде сотрудника в командировку и т. д.

Рассмотрим то, какова распространенная формула исчисления отпускных. В соответствии с законодательством РФ, сотрудник, проработав год, может получить право на отпуск в течение 28 дней (если не считать дополнительные дни для работников Крайнего Севера и педагогических учреждений). Предположим, что сотрудник отработал период, необходимый для выплаты соответствующей компенсации, полностью. В этом случае из нашей формулы будут исключены возможные удержания и авансы. Предположим, что человек поехал отдыхать на 28 дней, решив полностью потратить заработанный отпуск.

Расчет средней заработной платы осуществляется на основании соответствующего периода, в течение которого сотрудник выполнял свои трудовые обязанности. В нашем случае это 12 месяцев. Предположим, что сумма, которую человек заработал за год, составила 450 тыс. руб. Ее необходимо разделить на 12, то есть количество месяцев выполнения сотрудником трудовой функции. Получится 37 500 руб. Далее нам необходимо узнать, какова величина среднего заработка специалиста в день.

В бухгалтерской практике принято считать, что в течение месяца человек работает в среднем 29,4 дн. Как получается эта цифра? Очень просто. В обычном году, не являющемся високосным, 365 дней. В соответствии с законодательством РФ, в году 12 дней — праздничные. Граждане в общем случае должны получать от работодателей отдых в соответствующие периоды. Из 365 вычитаем 12, получается 353. Данную цифру делим на 12 — количество месяцев. Получается 29,4.

Возвращаемся к формуле — нам нужен расчет средней заработной платы за день. Делим 37 500 руб. на 29,4. Получается, что человек в день зарабатывает 1275 руб. 51 коп. Умножаем на 28 — количество дней отпуска. Получается 35 715 руб. 29 коп. Это и есть отпускные.

Расчет среднемесячной заработной платы может пригодиться при исчислении декретных выплат, больничных или, если брать сферы вне трудовых отношений, для определения кредитной платежеспособности сотрудника. Банк, в котором он может оформлять займ, вероятно, запросит документы, позволяющие увидеть, какой у человека среднемесячный доход, и сможет ли он оплачивать кредит.

Что такое зарплата

Возможно, некоторые люди, прочитав заглавие нашей статьи, скажут, что это неинтересная тема и расчетами должны заниматься бухгалтера, а не простые работники. Но мы с этим не согласны, ведь каждый человек, который получает зарплату, должен контролировать величину своих выплат. Бухгалтера иногда ошибаются, и в таком случае, вы можете недополучить кровно заработанные деньги.

Порой случается, что руководители умышленно не выплачивают необходимые надбавки, которые полагаются работникам по закону. Для того чтобы этого не случилось, мы рекомендуем узнать как начисляется заработная плата и от чего зависит ее величина.

Декрет и зарплата

В соответствии с законодательством заработная плата в течение декретного отпуска рассчитывается, исходя из средней суммы за последние два календарных года. Данный отпуск длится 140 дней. В редких случаях возможно его увеличение на несколько дней. Как правило, его разбивают на две части: до родов — 70 дней (при многоплодной беременности — 84), после родов — 70 дней (при осложнениях — 86, а при рождении двух и более детей — 110). Декретные выплаты производятся в полном размере и единовременно во время выдачи ближайшей зарплаты. Начислить их должны в течение десяти дней после подачи заявления. При расчёте суммы необходимо исключить периоды:

- отпуска по уходу за ребёнком;

- освобождения от работы сотрудника с полным или частичным сохранением оклада;

- отпуска по беременности и родам;

- временной нетрудоспособности;

- оплачиваемых выходных дней по уходу за ребёнком инвалидом.

Формула расчёта такова:

С 1.01.2015 минимальный размер оплаты труда (зарплаты) составляет 5 965 рублей в соответствии с законом от 1.12.2014 № 408-ФЗ.

В 2015 году минимально допустимый размер пособия составляет 27 455,34 рублей за 140 дней. Если роды прошли с осложнениями — 30 593,10 рублей за 156 дней. При многоплодной беременности — 38 045,26 рублей за 194 дня. Этот расчёт произведёт на основании минимальной оплаты труда. Её размер с 2015 составляет 5 965 рублей. Выплаты, которые меньше указанных сумм, недопустимы. Верхний предел ограничен только размером заработной платы.

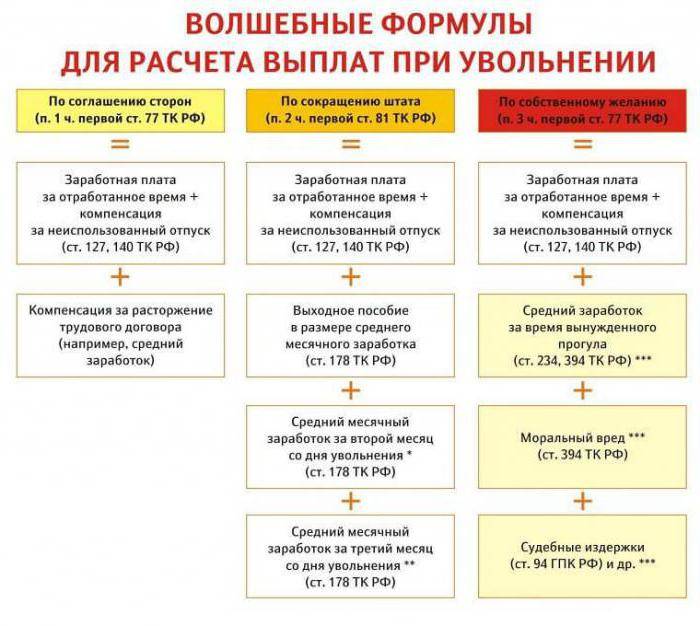

Расчёт зарплаты при увольнении

Часто у бухгалтера возникает вопрос: “Как правильно рассчитать зарплату при увольнении?”

Увольняющемуся соотруднику работадатель в день увольнения по Трудовому кодексу выплачивает все причитающиеся ему суммы по оплате труда под расчёт:

- заработную плату за отработанное время в месяце увольнения (день увольнения оплачивается как рабочий день);

- компенсацию за неотгулянный отпуск;

- прочие компенсационные выплаты, зависящие от статьи увольнения.

Рассмотрим пример окончательного расчёта при увольнении.

Львов С.С. увольняется из ООО “ТЭС” 7 августа 2017 года по собственному желанию. В день увольнения работодатель обязан начислить и выплатить оклад за работу в августе, премию, персональную надбавку, денежную компенсацию за дни неотгулянного отпуска, то есть произвести окончательный расчёт.

По трудовому договору Львову С.С. установлены следующие начисления:

- оклад за полный рабочий месяц – 8300 рублей;

- надбавка персональная – 2000 рублей;

- за работу во вредных услових доплата составляет 4 процента от оклада;

- ежемесячная премия – 150% за полный рабочий месяц;

- доплата за ночное время работы – 40% к часовой ставке.

Он работал по суммарному учёту времени, его график сменности “сутки через трое”. Часовая ставка по локальным нормативным актам в ООО “ТЭС” рассчитывается по среднемесячному количеству часов в году и составляет в 2017 году 8300/(1973/12)=50.48 руб.

С.С. Львову положена денежная компенсация за дни неотгулянного отпуска – за 9,34 дня.

По табелю в августе (по 7 число включительно) он отработал полных две смены по 22 часа (44 рабочих часа).

При окончательном расчёте ему начислено:

- оплата по окладу – 2 смены х 22 х 50.48 руб. = 2221.12 рублей;

- премия за отработанное время – 2221,12 руб х 150% = 3331.68 рублей;

- надбавка персональная за отработанные смены – 2000 руб / 8 (плановое количество смен в месяце) х 2 смены = 500 руб.;

- доплата за ночное время – (50.48 руб х 16)х40% = 323.08 руб.;

- доплата за вредность – 2221,12 х 4%= 88.84 руб.;

- компенсация за дни неотгулянного отпуска – 769,53 руб. х 9,34 = 7187,41 рубля, где 769,53 рубля – срднедневной заработок для расчёта отпуска.

Итого заработная плата со всеми дополнительными начислениями составит 13622,13 рубля.

С этой суммы полагается удержать подоходный налог (13 процентов от начисленной суммы): 13622.13 х 13% =1771 руб.

Львов С.С. получит на руки за вычетом НДФЛ: 11851,13 рубля.

Решение задачи по бухучету зарплаты

Прежде, чем приступить у расчету заработной платы по каждому сотруднику,

вспомним вкратце общие принципы расчета.

Как считать отпускные?

Расчет отпускных осуществляется, исходя из среднего заработка работника за

последние 12 месяцев. Для расчета среднедневного заработка, средний заработок

сотрудника за месяц делится на 29,4 (среднее количество календарных дней в месяце).

Т.о. может быть рассчитан средний заработок работника за один календарный день,

который в последствие умножается на количество календарных дней отпуска.

Как рассчитать больничный?

Для расчета пособий по временной нетрудоспособности необходимо учитывать

страховой стаж. Пособие по временной нетрудоспособности выдается в размере:

- 100 % среднего заработка – работникам со страховым стажем 8 и более лет;

- 80 % среднего заработка – работникам со страховым стажем от 5 до 8 лет;

- 60 % среднего заработка – работникам со страховым менее 5 лет.

При болезни работнику нужно оплачивать не рабочие, а календарные дни.

Пособие по временной нетрудоспособности исчисляется исходя из среднего заработка

застрахованного лица, рассчитанного за два предыдущих календарных года.

Дневное пособие работника рассчитывается следующим образом: сумма доходов за два

предыдущих календарных года делится на 730 (количество календарных дней в двух годах).

В 2013 году средний заработок, из которого исчисляются пособия,

не может превышать 1335,61 руб. в день. Подробнее здесь.

Как рассчитать алименты?

Если в бухгалтерию поступил исполнительный документ (решение суда) на уплату

алиментов, то из заработка работника нужно удержать указанные в этом документе

суммы. Алименты могут быть установлены в твердой сумме или в процентах от зарплаты.

Предельный размер удержаний при наличии алиментных обязательств составляет 70 %

дохода после вычета НДФЛ. По общему правилу размер алиментов составляет

1/4 от суммы дохода на одного ребенка,

1/3 – на двоих детей,

1/2 – на троих и более детей. По решению суда размер этих долей может быть

уменьшен или увеличен судом с учетом материального или семейного положения

сторон и иных заслуживающих внимания обстоятельств.

Как рассчитать НДФЛ и вычеты по налогу на доходы физических лиц?

Основная ставка налога на доходы установлена в размере 13 процентов. По этой

ставке физические лица резиденты РФ определяют налог с получаемых доходов по

месту работы и других доходов, например, от сдачи квартиры в наём, продажи

автомобилей и т.д. Однако, для отдельного ряда случаев предусмотрены другие

ставки налога на доходы.

Налогооблагаемый доход физического лица уменьшается на сумму предоставляемых

налогоплательщику налоговых вычетов. До 2012г. Для всех налогоплательщиков

действовал стандартный налоговый вычет в размере 400 рублей за каждый месяц,

до месяца, в котором доход, исчисленный с нарастающим итогом с начала года,

превысил 20.000 руб. С 2012 года этот вычет больше не применяется.

Дополнительно налогоплательщику, в зависимости от количества детей

предоставляются вычеты на каждого ребенка. С 1 января 2012 года действуют

следующие размеры детских вычетов:

1 400 рублей – на первого ребенка,

1 400 рублей – на второго ребенка,

3 000 рублей – на третьего и каждого последующего ребенка.

Для вычетов на детей существует ограничение по доходам налогоплательщика.

Вычеты действуют до месяца, в котором доход налогоплательщика, исчисленный

нарастающим итогом с начала налогового периода (с начала года) по ставке 13 %,

превысил 280 000 рублей. Начиная с месяца, в котором указанный доход

превысил 280 000 рублей, детские вычеты не применяются. В следующем налоговом

периоде (в следующем году) применение вычетов возобновляется.

1

Повременная и сдельная оплата

На государственных предприятиях система оплаты труда сотрудников и порядок расчета заработной платы определяется государством, а на частных – владельцем. При этом независимо от типа организации, оплачивать работу сотрудников нужно в полном соответствии с Трудовым кодексом Российской Федерации. На сегодняшний день существует повременная и сдельная формы оплаты труда.

- Повременная оплата подразумевает оплату работы сотрудника в зависимости от квалификации, установленного оклада и отработанного времени. Учет рабочего времени ведется уполномоченным сотрудником в табеле учета рабочего времени, где отмечается количество отработанных часов за каждый рабочий день, количество ночных часов (если должность предусматривает работу в ночное время), количество отработанных часов в праздничные и выходные дни (если такая работа имела место) и прочее. В табеле также отмечаются пропуски работы в связи с временной нетрудоспособностью, отпусками, прогулами, выходными. Табель учета рабочего времени в данном случае является основным документом для расчета заработной платы, поэтому он должен соответствовать форме Т-13 и требованиям законодательства, иметь все нужные реквизиты и быть правильно заполненным.

- А сдельная оплата труда зависит от выполненной работы или количества произведенной продукции. В этом случае за основу берутся расценки, которые предприятие устанавливает на выпускаемую продукцию или производимые работы и выполненный сотрудником объем, который учитывается в специальных документах (их ведут мастера участков, старшие смен, бригадиры или другие работники, которые выполняют такие функции). Формы первичных документов, в которых ведется учет произведенной каждым сотрудником продукции или выполненных работ, предприятие может разрабатывать самостоятельно. Это могут быть как акты выполненных работ, так и наряды или маршрутные листы (для транспортных компаний). Обычно на предприятии расценки на конкретные работы или продукцию постоянны. Это значит, что для расчета зарплаты нужно количество выполненных работ или произведенной продукции умножить на сдельную расценку. Существует также сдельно-премиальная оплата, когда заработок складывается из оплаты за фактически выполненную работу и премии, которая может быть установлена в фиксированном или процентном размере. А для тех организаций, которые имеют вспомогательное и обслуживающее производство, которые необходимы для основного производства, характерна косвенно-сдельная система оплаты труда. При такой системе работники вспомогательного производства получают зарплату из расчета определенного процента от общей суммы заработка сотрудников основного производства. Организации, в которых работают преимущественно производственные бригады, часто производят выплату заработной платы по сдельно-прогрессивной системе. Она основывается на расценках, а они, в свою очередь зависят от количества продукции, которая была произведена за конкретный период. Бригады получают зарплату по аккордной системе, когда вся сумма делится между членами бригады, в зависимости от отработанного каждым сотрудником времени.