Условия осуществления взаимозачета

Взаимозачет не является, согласно закону, сделкой. Его осуществление предполагает соблюдение следующих условий:

- Предприятия инициировали минимум две операции, в результате которых появились их задолженности друг перед другом.

- Обязательства являются встречными. То есть, каждый участник взаимозачета является и дебитором, и кредитором.

- Требования являются аналогичными. То есть, сумма одной задолженности равна сумме другого долга. Однако часто долги не являются полностью однородными. В этом случае происходит взаимозачет на сумму наименьшего долга. Остаток большей задолженности может быть выплачен денежными средствами. Сумма к оплате рассчитывается на основании Акта сверки взаиморасчетов.

ВАЖНО! Если задолженность перед компанией оплачивается путем предоставления товаров на аналогичную сумму, такая операция взаимозачетом являться не будет. Это бартер, предполагающий иной порядок учета

ВНИМАНИЕ! Взаимозачет не применяется при возмещении ущерба или выплате алиментов. Рассмотрим базовые правила взаимозачета:

Рассмотрим базовые правила взаимозачета:

- Рассматриваемым методом можно погасить задолженность с различным сроком погашения: наступившим, не наступившим, неопределенным. Если срок выплаты долга прошел, требуется покрыть его в течение недели после предъявления требований.

- Обычно в операции участвуют две стороны. Однако во взаимозачете могут принимать участие три и более компании. В этом случае имеют место быть круговые требования.

Учет осуществляется в зависимости от нюансов конкретного взаимного расчета.

Нюансы оформления и подачи претензии

Фиксация нарушений договора и требования относительно них должны быть оформлены документально. Обязательные элементы претензии:

- названия обеих организаций – подающей стороны и «ответчицы»;

- адреса и реквизиты обоих юрлиц;

- изложение конкретных требований;

- сумма претензии с обоснованием ее исчисления;

- банковский счет, на который должны быть перечислены деньги по претензии;

- ссылки на нарушенные пункты договора;

- номера и наименования подтверждающих документов (с приложением их копий).

Подать претензию лучше всего с вручением под личную подпись либо заказным почтовым отправлением.

Соблюдайте сроки подачи: для каждого конкретного случая они предусмотрены в соответствующих федеральных законах, по общему правилу, не должны превышать месяца со дня выявления несоответствия договору. Такой же срок есть у оппонента для реакции на претензионное письмо.

ВАЖНО! При получении отказа или отсутствии ответа на претензию более 30 дней можно с полным правом обращаться в арбитражный суд

Расчеты по претензиям

Один за всех: гражданам присвоят единый идентификационный номер Уже в следующем году в России может появиться система сквозной идентификации клиента. Соответствующими разработками в настоящий момент занимаются Банк России, Минкомсвязи и Минфин.

В ней одна организация указывает другой на совершенные ею неправильные действия (бездействие) или ошибки, в результате которых ущемлены ее законные интересы. В претензии содержатся требования устранить или добровольно исправить эти нарушения. Она должна предъявляться в письменной форме за подписью руководителя организации (предпринимателя) или его заместителя, если это предусмотрено законом или уставом организации.

Возврат товара

Возвратить приобретенный товар можно по основаниям:

предусмотренным в законодательстве (например, п. 1 ст. 466, п. 1 ст. 468, п. 2 ст. 475 и п. 2 ст. 480 ГК РФ);

указанным в договоре (п. 4 ст. 421 ГК РФ).

В бухучете и налогообложении претензия с требованием принять обратно товар считается признанной после проведения возврата (ст. 5, п. 1 ст. 9, п. 1 ст. 10 Закона от 6 декабря 2011 г. № 402-ФЗ и гл. 25, 26.2 и 26.3 НК РФ).

Подробнее о бухучете и налогообложении этой операции см.:

Как покупателю отразить в учете возврат товаров по основаниям, предусмотренным в законодательстве;

Если контрагенту предъявлено требование заменить возвращенный товар, то в бухучете и налогообложении удовлетворение такой претензии отразите двумя операциями: возвратом одних товаров и приобретением других.

Service Temporarily Unavailable

Незамедлительно погасить:

— Сумму основного долга в размере 14 107 руб. 76 коп. (Четырнадцать тысяч сто семь рублей семьдесят шесть копеек).

— проценты за пользование чужими денежными средствами в размере: 2 556 руб.47 коп. (Две тысячи пятьсот пятьдесят шесть рублей сорок семь копеек).

2. Ответ на претензию дать в течении 10 (Десяти) дней.

Генеральный директор ОАО «Контрагент» _______________________/Петров А.Ф./

Рубрики:Образцы претензий | Комментарии к записи Претензия с требованием оплатить поставленный товар отключены

Комментарии закрыты .

На счете 76.2 учитываются признанные виновным лицом штрафы, пени, неустойки, или присужденные к погашению решением суда. Если плательщик не признает суммы претензий, то на счете 76.2 их учет вестись не может. Бухгалтерский учет расчетов по претензиям ведется в российской валюте. Аналитический учет ведется по каждому дебитору и конкретной претензии. Счет 76.2 может корреспондировать со счетами 20, 23, 25, 10, 41, 50, 51, 91, 94 в зависимости от конкретной ситуации. Ниже рассмотрим ситуации, отражающие учет на счете 76.2 различных операций. Предъявление претензии поставщику отражается проводкой Д76.2 К60 (10, 41, 20).

Отражение претензии в бухгалтерском учете: проводки у покупателя

В бухгалтерском учете выставленные поставщикам претензии отображаются на счете 76.2. Аналитика по счету ведется в разрезе каждой оформленной претензии. Покупатель при наличии оснований для спора с контрагентом составляет претензионное письмо. Поставщик должен ответить на претензии клиента – согласиться с мнением покупателя и выполнить договорные условия в полном объеме, или отказаться от выполнения. В последнем варианте покупатель вправе обратиться с иском в суд.

Отражение претензии в бухгалтерском учете (проводки) при выявлении брака осуществляют через дебетование счета 76.2 с одновременным кредитованием одного из затратных счетов (20, 23, 28), при несоответствии цен, условиям стандартов, счетных ошибках и т.п. кредитуют счет 60. Если поставщик считает требования клиента обоснованными, он удовлетворяет их. В учете покупателя дебиторская задолженность в виде претензии погашается при проведении кредитового оборота по 76.2.

Пример

ООО «Эксперт» заказало у ООО «Корунд» материальные ценности на условиях предоплаты. Сумма сделки – 2575 руб. В момент отгрузки была выявлена недостача в размере 575 руб. Покупателем составлена претензия, проводки в учете отразили сумму недостачи в качестве задолженности контрагента. Поставщик удовлетворил требования клиента путем возврата суммы недостачи. Позже была обнаружена недостача по приобретенным ценностям от другого поставщика — ООО «Ориент» в сумме 700 руб., контрагент отказался удовлетворять претензию.

Корреспонденции в учете:

- Д60 – К51 – 2575 руб., оплата ТМЦ ООО «Корунд»

- Д10 – К60 – 2000 руб. (2575 – 575), оприходование полученных фактически ценностей;

- Д76.2 – К60 – 575 руб., выставлена претензия, проводки формируются по аналитическому субсчету ООО «Корунд»;

- Д51 – К76.2 – 575 руб., претензия удовлетворена поставщиком.

- Д 76.2 – К60 – 700 руб., претензия направлена ООО «Ориент»;

- Д94 – К76.2 – 700 руб., ООО «Ориент» ошибку не признает, возмещение недостачи не будет произведено, сумма списывается в затраты.

Расчеты по претензиям — проводки

Указанная сумма определяется путем умножения стоимости недостающих (испорченных) материалов на процентное отношение отклонений к общей стоимости материалов на процентное отношение отклонения к любой общей стоимости материалов (по продажным ценам поставщика) по данной поставке (без НДС). Используется общеизвестная формула расчета абсолютной суммы и среднего процента отклонений;в) сумма НДС, относящаяся к стоимости недостачи и порчи материалов, и сумма НДС, относящаяся к отклонениям (транспортно-заготовительным расходам), связанным с их приобретением.Схема бухгалтерских записей следующая:- Д-т сч. 10 (15) К-т сч. 60 — на сумму стоимости МПЗ по договору поставки;- Д-т сч. 19, субсчет 3, К-т сч. 60 — на сумму НДС по стоимости приобретенных запасов;- Д-т сч. 94 К-т сч. 10 — на сумму стоимости недостающих запасов;- Д-т сч. 94 К-т сч. 19 — на сумму НДС по стоимости недостающих запасов;- Д-т сч.

Счет 76.2 учет расчетов по претензиям. пример, проводки

Указанные расчеты могут осуществляться как в судебном порядке, так и в досудебном (претензионном)

Претензионный порядок является наименее затратным, поэтому для организаций важно правильно организовать и использовать работу по своевременному предъявлению претензий.Действующий Федеральный закон от 05.05.1995 N 71-ФЗ «О введении в действие Арбитражного процессуального кодекса Российской Федерации» предусматривает урегулирование споров в досудебном порядке во взаимоотношениях с транспортными организациями и организациями связи на основе соответствующих Кодексов.В настоящее время наиболее детально урегулирован порядок ведения претензионной работы при перевозке грузов по железной дороге

Формы взаимозачета

Можно выделить следующие формы взаимного расчета:

- Односторонний. Инициирующая сторона оформляет заявление, в котором указывается предложение о проведении взаимозачета. Документ отправляется кредитору компании. Заявление составляется в свободной форме, однако в нем обязательно должен быть перечень обязательной информации: реквизиты организации, наименование заявления, дата оформления, операция, в результате которой возникла задолженность. Датой осуществления зачета можно считать день, в который заявление было получено кредитором.

- Двухсторонний. Составляется двухстороннее соглашение о проведении зачета. Представители обеих компаний ставят свои росписи. Документ также оформляется в свободной форме, в нем указываются реквизиты и информация о сторонах зачета. Двухсторонняя форма считается предпочтительной, так как документ, заключенный между компаниями, является надежным подтверждением согласия сторон на проведение операции. В дальнейшем кредитор не сможет оспорить факт своего согласия.

Процедура осуществляется на основе Акта зачета обоюдных требований. В законе не оговорена форма этого документа, а потому она может быть разработана самим предприятием.

Расчеты по претензиям проводки

При расчетах с контрагентами возможно нарушение договорных отношений или недостачи при расчетах, а так же ошибки в принятых документах.

В таких ситуациях необходимо выполнить расчеты по претензиям, проводки, отражающие эти расчеты, согласно плану счетов выполняются с использованием счета 76.2. Мы подробно разберем, как оформить претензию, что отражается на счете 76.2, приведем основные проводки с использованием этого счета, расскажем о бухгалтерском и налоговом учете расчетов по претензиям.

Алгоритм урегулирования претензии

Для оформления претензии надо выполнить два простых шага:

1.Претензия оформляется в письменном виде, где указывается требования заявителя и денежная сумма, необходимая к выплате, а также дата – письмо-претензия и передаётся контрагенту.

2.После рассмотрения претензии, контрагент либо принимает претензию, либо отказывает.

Важно: Следует в обязательном порядке известить контрагента о возникшей претензии (ст. 483 ГК РФ)

Обращаться в суд следует только после извещения контрагента. Исковое заявление в суд не будет принято, если контрагенту не была предъявлена претензия (ст. 128 Арбитражного процессуального кодекса и ст. 136 Гражданского процессуального кодекса)

При этом важно правильно произвести все расчеты по претензиям. Бухгалтерский и налоговый учет, проводки при работе с претензиями довольно просты и мы подробно разберем их

Проводки по претензиям проходят через субсчет 76.2.

Расчеты по претензиям: проводки по счету 76.2

Расчеты по претензиямвыполняются с помощью субсчета 76.2. На данном счете отражаются суммы, которые выставлены заказчиком на основании писем-претензий. Письмо претензия выставляется за нарушение условий договора с контрагентом, а именно:

- Не поставкой товара или невыполнением работ прописанных в договоре

- Нарушение сроков, например сроков поставки или исполнения работ

- Несоответствие товара описанию в договоре, например по качественным или иным характеристикам

- Нарушение комплектации, целостности или тары

Важно: При использовании счета 76.2 для сумм предъявленных претензий используется дебетовый счет, для сумм с полученными претензиями используется кредитовый счет

Расчеты по претензиям: бухгалтерский и налоговый учет, проводки

Расчеты по претензиям производят с помощью счета 76.2. Наиболее часто используемые проводки с использованием этого счета мы привели в таблице.

| 76.2 | 20 | Признана претензия по вине контрагента. Сумма претензии учитывается за счет расходов по основному производству |

| 76.2 | 23 (29) | Признана претензия по вине контрагента. Сумма претензии учитывается за счет расходов вспомогательного производства |

| 76.2 | 28 | Учет суммы потерь от брака, возникших из-за вины контрагента и подлежат взысканию |

| 76.2 | 51 | Уплачена сумма претензии поставщикам и подрядчикам |

10 | 76.2 | Учет суммы претензии, которую удовлетворил поставщик материалов |

41 | 76.2 | Учет суммы претензии, которую удовлетворил поставщик товаров (в связи с недостачей поставленных товаров) |

60 | 76.2 | Отражение суммы претензии, предъявленной поставщиками по задолженности, не уплаченной в срок, при её признании |

Примеры проводок при расчетах по претензиям

Приведем пример использования счета 76.2. Предположим, что ООО «Титан» приобрело оборудование на сумму 1 000 000 рублей. При приеме оборудования, в финансовых документах найдена ошибка – недостача на 50 000 рублей. Т.е имеем:

Дебит | Кредит | Сумма | Операция |

10 | 60 | 950 000 | Оприходовано оборудование |

60 | 51 | 1 000 000 | Оплата |

| 76.2 | 60 | 50 000 | Претензия на недостачу денежных средств |

Если организация удовлетворяет претензию, то имеем

Дебит | Кредит | Сумма | Операция |

51 | 76.2 | 50 000 | Поступление денежных средств в счет недостачи |

В случае отказа, если необходимо списать недостачу

Дебит | Кредит | Сумма | Операция |

94 | 76.2 | 50 000 | Списание недостачи |

Налоговый учет расчетов по претензиям

Согласно ст. 265 НК РФ, расходы в виде признанных должником штрафов, пеней и т.д. за нарушение договорных обязательств, а также расходы на возмещение причиненного ущерба включаются в состав внереализационных расходов при исчислении налога на прибыль.

Важно: все расчеты по претензиям должны обязательно быть подтверждены документально. https://www.youtube.com/watch?v=aL4UgVPAyvM

https://www.youtube.com/watch?v=aL4UgVPAyvM

Для документального подтверждения расходов, организация должна оформить документ о признании нанесенного ей ущерба, и переслать контрагенту этот претензионный документ. В документе указываем сущность претензии и сумму.

Целесообразность претензионного порядка

Для защиты законных интересов стороны всегда могут обратиться в суд. Но, как правило, более эффективным способом урегулирования конфликта является попытка досудебного решения вопроса. Одной из форм такого урегулирования является предъявление претензии – прямого указания другой стороне на несоблюдение ею тех или иных пунктов договора, а именно:

- ошибочное или некорректное действие;

- бездействие;

- просрочки и т.п.

Помимо фиксации подобных фактов, в претензии предъявитель выражает требование исправить отмеченные нарушения.

Плюсы подачи претензии:

- это наиболее экономичный из всех способов разрешения конфликта;

- занимает значительно меньше времени, по сравнению с судебными разбирательствами;

- в большинстве случаев является необходимым этапом перед судебной тяжбой;

- во многих случаях может вообще предотвратить подачу иска;

ОБРАТИТЕ ВНИМАНИЕ! Подача претензии до обращения в суд является обязательной, если это прописано в нормативных актах организации, а также в договоре, пункты которого были нарушены. В противном случае суд вернет заявление из-за нарушения досудебной процедуры

Если же пункта о претензиях в договоре не было, можно при желании опустить претензионные операции и сразу искать правды в суде.

Учет улучшений

Арендатор может улучшать имущество: делать ремонт, устанавливать сигнализацию, менять окна, двери и т.д. Их подразделяют на:

- Отделимые – те, которые можно демонтировать без повреждений для помещения собственника (к примеру, кондиционер).

- Неотделимые – улучшения, которые невозможно переместить, забрать без повреждений для помещения после окончания срока аренды (например, косметический ремонт).

Неотделимые улучшения должны осуществляться после согласования с арендодателем, иначе он вправе не возмещать их стоимость. Исключением является проведение капитального ремонта, который увеличивает первоначальную стоимость объекта недвижимости.

Расходы на неотделимые улучшения учитываются:

по дебету счета 08 и кредиту счетов, благодаря которым х они были произведены 10, 20, 26, 60, и т.д.

Сам факт неотделимого улучшения, а точнее его принятие к учету отражается записью:

Дебет 08 Кредит 01 (для капитальных вложений).

По улучшениям в данном случае НДС принимают к вычету. Когда улучшение связано с поддержанием помещения в рабочем состоянии, то расходы списываются единовременно проводкой:

Дебет 08 Кредит 91.2.

Если работы не были согласованы с арендодателем и он отказывает в возмещении затрат, остаточная стоимость (после начисления амортизации за время срока аренды помещения) улучшений списывается, как безвозмездная передача (Дебет 91.2 Кредит 01), которая облагается НДС (дебет 91.2 Кредит 68 НДС).

В случае, когда арендодатель возмещает затраты арендатора не неотделимые улучшения, делают проводку:

Дебет 60 Кредит 08.

Пример:

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 60.01 | Начислена арендная плата за помещение | 65 000 | Акт приемки/передачи Договор аренды Счет-фактура | |

| 60.01 | Перечислены деньги арендодателю | 65 000 | Платежное поручение | |

| 19 | 60.01 | Учтен НДС по аренде | 9915 | Счет-фактура |

| 68 НДС | 19 | Возмещение НДС | 9915 | Счет-фактура |

| 08 | 10.01 | Отражены расходы на материалы на неотделимые улучшения | 273 525 | Товарная накладная |

| 08 | 60.01 | Отражены расходы на услуги строительной организации на неотделимые улучшения | 120 000 | Акт выполненных работ |

| 19 | 68 НДС | Учтен НДС со стоимости улучшений | 60 029 | Счет-фактура |

| 68 НДС | 19 | НДС принят к вычету | 60 029 | Счет-фактура |

| 20 | 02 | Ежемесячная амортизация ОС | 5280 | Бухгалтерская справка |

| 02 | 01 | Списана амортизация за весь период использования помещения | 95 040 | Бухгалтерская справка |

| 01 | 01 | Списана первоначальная стоимость улучшений | 393 525 | Бухгалтерская справка |

| 91.2 | 01 | Списана на расходы остаточная стоимость улучшений | 298 425 | Бухгалтерская справка |

| 91.2 | 68 НДС | Начислен НДС на остаточную стоимость улучшений | 45 532 | Бухгалтерская справка |

Выставление претензии проводки

При несвоевременной оплате поставленных товаров покупатель, согласно условиям договора, должен выплатить неустойку. Размер неустойки – 0,1 процента от суммы задолженности по оплате товаров за каждый день просрочки.

Оплату за поставленные товары «Альфа» перечислила «Гермесу» только 24 марта. 25 марта «Гермес» выставил в адрес «Альфы» претензию на уплату неустойки за несвоевременный расчет по договору (просрочка составила 31 день). Сумма неустойки за просрочку оплаты товара составила:120 000 руб.

× 0,1% × 31 дн. = 3720 руб. «Альфа» признала претензию «Гермеса» и выплатила неустойку. В учете «Гермеса» бухгалтер сделал записи: Дебет 76-2 Кредит 91-1– 3720 руб. – начислена неустойка за нарушение срока оплаты товара; Дебет 51 Кредит 76-2– 3720 руб. – получена неустойка.

Налог на прибыль «Гермес» платит ежемесячно, применяет метод начисления.

При этом гражданским законодательством не установлено санкций за нарушение этого срока (см., например, ст. 12 Закона от 30 июня 2003 г. № 87-ФЗ или ст. 37 Закона от 17 июля 1999 г. № 176-ФЗ). Не предусматривают каких-либо санкций и нормы судебного права (АПК РФ, ГПК РФ).

Важно

Финансовые санкции (например, штраф) за нарушение срока, в который должна быть рассмотрена претензия, могут быть предусмотрены в договоре с контрагентом (п. 4 ст. 421 ГК РФ). Какие требования можно предъявить В претензии можно предъявить одно или несколько требований.

Например, это могут быть требования:

оплатить санкции за нарушение условий договора (ст. 329 ГК РФ);

возместить убытки. Например, связанные с вынужденной закупкой товара у другого поставщика по более высокой цене (ст. 393 ГК РФ);

вернуть оплаченный, но не отработанный аванс (ст.

Расчеты по претензиям — проводки

Чаще всего подателями претензий являются:

- кредиторы, взыскивая просроченный долг;

- заказчики (претензия поставщику или исполнителю услуги еще называется рекламацией);

- поставщики, продавцы (могут требовать точного исполнения обязанностей от покупателя).

Претензии между поставщиками и покупателями могут быть вызваны недопоставкой, неправильным расчетом цифр в договорных документах, другими нарушениями условий договора.

ВАЖНО! Если претензия касается физического лица, она регламентируется Законом о защите прав потребителей. Претензии между юрлицами – прерогатива федерального законодательства (Гражданского кодекса РФ)

Претензии при «обратной реализации» Случается, покупатель уже оприходовал товар у себя, но по какой-то причине решил возвратить его поставщику.

Расчеты по претензиям

Предъявлена претензия поставщику — проводка у покупателя при недостаче поставки товараПорядок предъявления претензий Причиной нарушения условий договора могут быть:

- Поставщик нарушил сроки поставки;

- Нарушение сроков оплаты;

- Поставленный товар не соответствует указанным характеристикам;

- Поставленный товар не соответствует количеству;

- Не поставка товара;

- Не выполнены работы, услуги.

В письме-претензии покупатель должен указать, какие условия договора были нарушены и предоставить доказательства виновности поставщика.

Prednalog.ru

Компания имеет право выставить претензию поставщику: — при несоблюдении условий договора поставщиком;- при недостаче ТМЦ;- при обнаружении арифметических ошибок в полученных от поставщика документах на товары (услуги, работы). 1. При несоблюдении условий договора к поставщику обычно применяются санкции: штрафы, пени, неустойки.

На основании п.3 ст. 250 НК такие доходы (от получения пеней, штрафов, неустоек) признаются внереализационными и отражаются следующей проводкой: Д-т 76-2 К-т 91-1 — начисление пеней, штрафов, неустоек, признанных поставщиком или присужденных в судебном порядке. 2. При приемке товара может быть обнаружена недостача или порча ценностей.

Тогда в бухгалтерском учете будут сделаны следующие записи. Д-т 94 К-т 60 — учет недостачи (порчи ТМЦ) в пределах величин по условиям договора Д-т 76-2 К-т 60 — учет недостачи (порчи ТМЦ) сверх величин по условиям договора 3.

Отражение претензии в бухгалтерском учете: проводки

дебет 94 «Недостачи и потери от порчи ценностей», кредит 76.2 – списание недостачи в 1000 руб.

Если договором предусмотрена неустойка за нарушение тех или иных условий (сроков, количества поставки и др.), эти суммы также списываются на расходы. ПРИМЕР 2. Одна сторона договора продала другой партию канцтоваров на сумму 12 000 руб., в которую входит НДС.

Проводки по бухгалтерии

В бухучете проведенная операция фиксируется после оформления Акта. При этом используются проводки по счетам 60, 62 и 76.

Пример

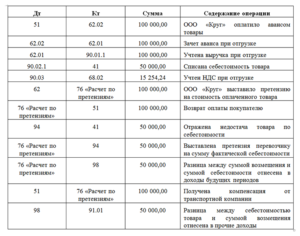

Компания «Вита» заключила с организацией «Здоровье» договор подряда на 25 600 рублей. НДС составило 3 905 рублей. Расходы на осуществление работ по подряду равны 14 тысяч рублей. Организация «Здоровье» прежде заключила договор о поставе товаров на сумму 11 800 рублей с «Вита». Налог составил 1 800 рублей. Себестоимость товаров равна 6 500 рублей. Организациями было принято решение о взаимозачете.

Проводки, выполняемые компанией «Здоровье»:

- ДТ 60 КТ 62. Пояснение: фиксация взаимных обязательств. Сумма: 11 800 рублей. Документ, на основании которого ведется учет: бухгалтерская справка.

- ДТ 60 КТ 51. Пояснение: перечисление суммы для оставшихся обязательств. Сумма: 13 800 рублей. Первичная документация: платежное поручение.

- ДТ 68 КТ 19. Пояснение: налог к вычету. Сумма: 3 905 рублей. Первичная документация: книга приобретений.

Проводки, выполняемые компанией «Вита»:

- ДТ 60 КТ 62. Пояснение: фиксирование взаимных обязательств. Сумма: 11 800 рублей. Первичная документация: бухгалтерский учет.

- ДТ 68 КТ 19. Пояснение: налог к вычету. Сумма: 1 800 рублей. Первичная документация: книга приобретений.

- ДТ 51 КТ 62. Пояснение: фиксация суммы выплаченных средств по подряду. Сумма: 13 800 рублей. Первичная документация: выписка из банковского учреждения.

Любая операция в бухучете обязательно должна быть подтверждена первичным документом. В обратном случае отраженные действия вызовут вопросы со стороны налоговых органов.

Исправление брака

Если организация получила бракованный товар, она вправе потребовать бесплатно устранить дефект (ст. 475 ГК РФ). Аналогичное правило действует при некачественном исполнении работ (см., например, ст. 723 ГК РФ).

Гарантийный ремонт (гарантийное обслуживание) могут проводить:

изготовители продукции (работ, услуг) (п. 6 ст. 5 Закона от 7 февраля 1992 г. № 2300-1);

торговые организации (в т. ч. импортеры) (п. 7 ст. 5 Закона от 7 февраля 1992 г. № 2300-1).

Гарантийному ремонту (гарантийному обслуживанию) подлежат товары (результаты работ), в отношении которых установлен гарантийный срок. Датой начала гарантийного срока является дата передачи товаров (результатов выполненных работ) покупателю (заказчику). То есть дата оформления товаросопроводительных документов или акта приемки выполненных работ. Такой порядок следует из положений статей 470, 471 Гражданского кодекса РФ, пункта 2 статьи 19 Закона от 7 февраля 1991 г. № 2300-1.

Для учета товаров, возвращенных для исправления брака, к счету 41 (08, 01, 10) можно открыть субсчет «Имущество на гарантийном обслуживании». Унифицированная форма первичного документа, которым стороны могли бы оформить приемку-передачу товаров на гарантийное обслуживание, законодательством не предусмотрена. Поэтому такой документ можно составить в произвольной форме, содержащей все обязательные реквизиты первичной учтенной документации. Это следует из пункта 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

У организаций, которые применяют общий режим налогообложения, такая операция повлияет на расчет налогов так.

Входной НДС по приобретенным материальным ценностям можно будет принять к вычету в общем порядке (п. 1 ст. 172, п. 2 ст. 171 НК РФ).

Налоговую базу по налогу на прибыль стоимость приобретенных и переданных на гарантийное обслуживание товарно-материальных ценностей не уменьшит.

Это связано с тем, что как при кассовом, так и при методе начисления одним из условий списания стоимости приобретенных товаров на расходы является их реализация (п. 1 ст. 272, п. 3 ст. 273, подп. 3 п. 1 ст. 268, ст. 320 НК РФ). Переданный для исправления брака товар не может быть реализован конечным потребителям, а значит, и списать его стоимость нельзя (ст. 470, 471 ГК РФ).

До списания в производство (эксплуатацию) не удастся учесть при расчете налога на прибыль и переданные контрагенту на исправление брака материалы (п. 2 ст. 272, подп. 1 п. 3 ст. 273, п. 1 ст. 254, подп. 1 п. 3 ст. 273 НК РФ). А также расходы на приобретение объектов основных средств (амортизационные отчисления), которые не введены в эксплуатацию из-за выявленного дефекта (п. 3 ст. 272, подп. 2 п. 3 ст. 273, п. 4 ст. 259 НК РФ).

Аналогичные правила действуют и для расчета единого налога при упрощенке с разницы между доходами и расходами (за исключением положений об НДС) (подп. 1, 5, 23 п. 1 ст. 346.16, подп. 1, 2, 4 п. 2 ст. 346.17 НК РФ). Входной налог со стоимости приобретенных ценностей принять к вычету нельзя (п. 2 ст. 346.11, п. 2 ст. 171 НК РФ). НДС можно будет включить в расходы в тот же период, что и сами затраты, с приобретением которых он связан (подп. 8 п. 1 ст. 346.16, подп. 3 п. 2 ст. 170 НК РФ).

На сумму ЕНВД операция по передаче товара на исправление брака не повлияет (ст. 346.29 НК РФ).

Самостоятельное устранение дефектов приобретенных товаров отражайте аналогично потерям от внутреннего брака.