Как проверить правильность заполнения формы

Чтобы проверить правильность заполнения 6-НДФЛ, налоговый агент может обратиться к контрольным соотношениям, которые разработала Федеральная налоговая служба. Вот какие данные нужно сверить.

Взаимосвязанные строки в отчете. У взаимосвязанных строк в 6-НДФЛ нужно проверить соотношения.

Сумма налоговых вычетов в строке 030 не может превышать начисленный доход в строке 020Сумма фиксированных авансовых платежей в строке 050 не может превышать сумму исчисленного налога в строке 040Если в результате не получается сумма из строки 040, сумма налога занижена или завышена

Форму 6-НДФЛ, данные бухучета и налоговые регистры. Эти данные нужно сверить, чтобы не было противоречий между разными отчетными документами.

Если разница между суммами удержанного и возвращенного налога больше уплаченного НДФЛ, это может говорить о неуплате НДФЛ в бюджет

Дату в строке 120 с датой перечисления НДФЛ в налоговой отчетности. Налоговая также сверяет данные формы 6-НДФЛ с Карточкой расчетов с бюджетом налогового агента (КРСБ). КРСБ — это база данных, которую налоговая собирает по каждому налогоплательщику. В ней сведения по начисленным и уплаченным налогам. Она формируется по налоговой отчетности, которую передает в ИФНС налогоплательщик.

Налоговая инспекция может сверить указанную в КРСБ фактическую дату перечисления НДФЛ с датой, которая указана налоговым агентом в строке 120 «Срок перечисления налога». Если фактическая дата будет позже той, что указана в строке 120, налоговая начислит пени.

Еще нужно сопоставить показатели формы 6-НДФЛ с формами 2-НДФЛ с признаком 1, где указана информация о доходах физических лиц. Такое сопоставление актуально только для годового расчета: внутри года справок нет и сравнивать показатели не с чем.

Здесь надо проверить, например, сумму доходов, начисленных физлицам:

Еще нужно проверить исчисленный НДФЛ:

И сумму неудержанного НДФЛ:

Обобщенную по всем физлицам сумму начисленного дохода в виде дивидендов:

А также общее количество физлиц, которые получили за год налогооблагаемый доход:

И после надо обязательно сравнить среднюю зарплату по налоговому агенту с установленным минимальным размером оплаты труда. Если средняя заработная плата окажется меньше МРОТ, сумма налоговой базы могла быть занижена.

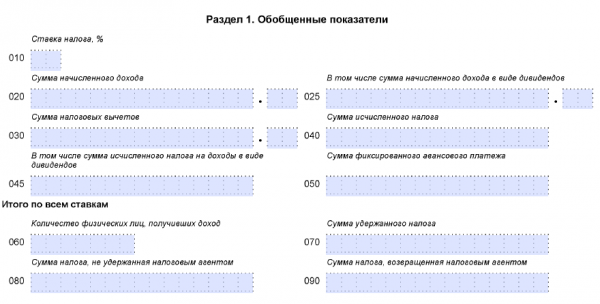

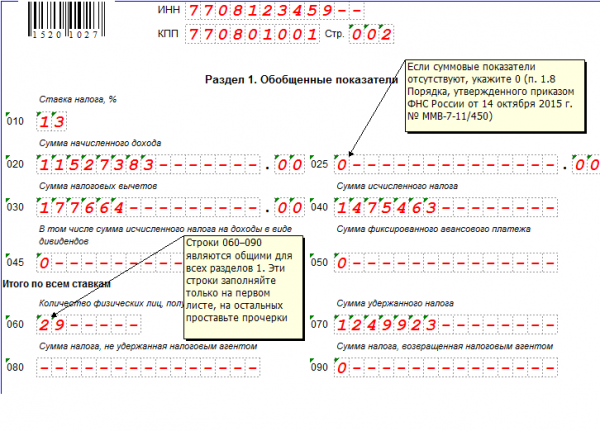

Раздел 1 декларации 6-НДФЛ

Первый раздел декларации имеет заголовок, который и отражает всю его суть — «Обобщённые показатели». Это значит, что в нём нужно указывать общие суммы дохода, который был начислен фирмой сотрудникам, а также рассчитанного и удержанного налога. Все цифры первого раздела нужно приводить по нарастающей с самого начала года.

Особенности заполнения изложены в Приказе ФНС России от 14.10.2015 № ММВ-7–11/450@.

Первый раздел декларации 6-НДФЛ содержит общие сведения обо всех доходах сотрудников и удержанных с них налогах

Если обратиться к любой инструкции по заполнению первого раздела формы, то можно обнаружить, что заполненных экземпляров должно быть столько же, сколько и ставок НДФЛ, которые были применены по отношению к доходу работника. Однако это положение актуально только в том случае, если компания выплачивала доходы, которые облагаются по разным налоговым ставкам.

Наглядная инструкция по заполнению первого раздела формы 6-НДФЛ с подсказками

Заполнение строк 020–050

В строке 020 декларации 6-НДФЛ по нарастающему принципу указывается сумма дохода, который начислялся с того самого момента, как начался налоговый период. Если же в отчётном периоде была выплата дивидендов — заполняется ещё и строка 025 (в противном случае её заполнять не нужно).

В строку 030 вписываются налоговые вычеты, сделанные в отчётном периоде, которому посвящена декларация. Доход, который подпадает под налог, уменьшается как раз за счёт суммы этих самых вычетов. Если же их сумма на определённого сотрудника превышает сумму дохода, который ему так или иначе выплатили, то вычет и доход уравниваются.

Строка 040 отвечает за сумму НДФЛ, рассчитанную с того самого дохода, вписанного в строке 020, а затем уменьшенного на размер тех вычетов, которые, в свою очередь, указываются в строке 030.

Строка 045 — это просто сумма налога, которая исчисляется с дивидендов, указанных в строке 025 декларации.

Строку под цифрой 050 нужно заполнять лишь в том случае, если организация взяла на работу сотрудников-нерезидентов, работающих по патенту, а потому самостоятельно выплачивающих подоходный налог. Если такие сотрудники в компании действительно есть, то сумму налога на их доходы можно снизить на платежи, сделанные ими же по НДФЛ.

Строки 060–090 декларации 6-НДФЛ: нюансы расчёта данных

Согласно разъяснениям налоговиков, строки 020–050 заполняются с учётом определённой ставки налога. Строки от 060 до 090, в свою очередь, заполняются по всем ставкам совокупно

В таком случае неважно, сколько экземпляров первого раздела оформлено, ведь информация по ним приводится единожды на странице, которая идёт сразу после титульного листа декларации

В строку 060 нужно вписать суммарное количество физических лиц, которые получали деньги в конкретном отчётном периоде. При заполнении нужно учитывать, что если сотрудника уволили, а затем снова взяли на работу, в строке 060 он все равно должен значиться как тот же самый человек.

В строку 070 вписывается сумму налога, которая была удержана налоговым агентом. Однако нужно учитывать, что бывают такие ситуации, когда у него не получается удержать сумму налога с дохода, полученного физическим лицом. Такое случается, когда доходы выдаются в натуральной форме, но при этом у их получившего сотрудника нет полученной от компании зарплаты в денежном эквиваленте, с которой и можно было бы снять налог. А потому те суммы, по которым налог не может быть удержан налоговым агентом, обязательно вносятся в строку 080.

В строке под цифрой 090 отображается цифра (сумма) НДФЛ, возвращённая налогоплательщику по правилам, установленным статьёй 231 НК РФ. Желательно с ней ознакомиться более подробно, чтобы не допускать досадных ошибок в расчёте налога.

Итогом проделанной работы будет полностью заполненный первый раздел декларации.

Правильно заполненный раздел 1 декларации 6-НДФЛ — гарантия того, что отчётность будет принята налоговым органом без проблем

Видео: правила заполнения полей Раздела 1 формы 6-НДФЛ

Декларация 6-НДФЛ является современным эффективным и относительно простым инструментом налогового расчёта, но её нужно очень внимательно заполнять, чтобы не сделать ни единой ошибки в цифрах. Чтобы правильно заполнить первый раздел этой декларации, нужно ознакомиться с инструктивными материалами налоговых органов, ведь знание — лучшая страховка от потенциальных ошибок.

Как отразить данные операции в расчете по форме 6‑НДФЛ за полугодие 2016 года?

В разделе 1 операции по выплате доходов в виде заработной платы и пособий по временной нетрудоспособности отражаются в строках 020, 040, 070.

При этом операция по выплате заработной платы за май 2016 года в разделе 2 отражается по строке 100 – 31.05.2016, по строке 110 – 15.06.2016, по строке 120 – 16.06.2016, по строке 130 – 10 000, по строке 140 – 1 300.

Операция по выплате пособий по временной нетрудоспособности в разделе 2 отражается по строке 100 – 15.06.2016, по строке 110 – 15.06.2016, по строке 120 – 30.06.2016, по строке 130 – 3 000, по строке 140 – 390.

Операция по выплате дохода в виде доплаты до среднего заработка на период нетрудоспособности по коллективному договору в разделе 2 отражается по строке 100 – 15.06.2016, по строке 110 – 15.06.2016, по строке 120 – 16.06.2016, по строке 130 – 2 000, по строке 140 – 260.

Отключить

Обоснование: в соответствии с пунктом 2 статьи 223 Кодекса датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом).

Дата фактического получения доходов в виде пособий по временной нетрудоспособности, а также в виде доплаты до среднего заработка на период нетрудоспособности по коллективному договору определяется в соответствии с подпунктом 1 пункта 1 статьи 223 Кодекса как день выплаты этих доходов, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

Отключить

При этом налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (пункт 6 статьи 226 Кодекса).

Способы сдачи 6-НДФЛ

Сдать 6-НДФЛ можно на бумажном носителе и в электронном виде.

На бумажном носителе форму можно сдать двумя способами: в налоговой лично или по почте заказным письмом с уведомлением о вручении. Так налоговый агент сможет убедиться, что расчет доставлен в налоговую инспекцию.

Но для бумажных отчетов есть ограничения. Налоговый агент может передать расчет на бумаге, если отчитывается максимум за 10 человек, которым в отчетном периоде выплатил доходы, облагаемые НДФЛ.

В электронном виде 6-НДФЛ можно сдать через личный кабинет на сайте налоговой или через оператора электронного документооборота, с которым надо будет заключить договор. И в том, и в другом случае потребуется квалифицированная электронная подпись. Она заменяет собственноручную, когда нужно подписать электронный документ. Такую подпись можно получить в удостоверяющем центре, аккредитованном Минкомсвязи России.

Как заполнить 6-НДФЛ по шагам

Скачать несколько образцов заполнения 6-НДФЛ можно по ссылкам:

- пример 1

- пример 2

- пример 3

- пример 4

- пример 5

Форма содержит несколько разделов. Заполнение начинается с обязательного титульного листа документа.

Далее заполняется первый раздел, где отражается налоговая ставка, которая применялась для подоходного налога. Если ставок было несколько, то первый раздел заполняется на нескольких листах (одна ставка НДФЛ — один заполненный лист).

Во втором разделе нужно будет вносить данные нарастающим итогом. То есть если нужно отчитаться за первый квартал, указывается он, потом полгода, девять месяцев и заключительный отчет составляется за год.

Для того чтобы правильно заполнить 6-НДФЛ, можно обратиться к инструкции, которую создала налоговая инспекция.

На что нужно обратить внимание, заполняя форму:

- Заполняя документ, нужно прежде всего начинать внесение данных слева направо. Заполняются с самой крайней ячейки.

- Если показатели в какой-либо ячейке не указываются, проставляется прочерк. В графе, которая отражает числовые показатели, проставляется ноль.

- Запрещается сдавать документ, распечатав его с двух сторон.

- При заполнении документа от руки используются чернила только синего, черного и фиолетового цвета.

- Если документ заполняется с помощью компьютера, то по требованию НО нужно использовать шрифт Courier New.

Это основные требования, предъявляемые контролирующими органами к налогоплательщикам. Требования прочитаны, и теперь можно приступать к заполнению непосредственно самой формы.

Титульный лист

Первое, что делается, — это заполняется титульный лист 6-НДФЛ.

Заполнение происходит стандартно: указывается ИНН, КПП, если это юридическое лицо, и только ИНН, если это коммерсант-работодатель. Все поля в титульном листе формы должны быть заполнены, кроме стороны НО. Там заполнение производит сотрудник органа, когда принимает документ.

Указав реквизиты, нужно указать сокращение название работодателя, отчетный период предоставления документа. Ставится подпись, в цифровом варианте указывается, кто сдает документ, и дата составления документа.

На что нужно будет обратить внимание при заполнении, так это на разделы 1 и 2

Как заполнить раздел первый 6-НДФЛ

Первый раздел данной отчетной формы называется так — Обобщённые показатели. Этот раздел заполняется по каждой налоговой ставке в отдельности. Если, например, в вашей организации работают сотрудники, у которых подоходный налог составляет 13%, и есть иностранцы (на патенте), налог которых составляет 30%, то заполнение должно происходить на разных листах.

- Заполнение строчек 010-050 происходит отдельно по каждой налоговой ставке. Далее указываются общие суммы с начала года (стр. 010-090). В строчке 010 нужно указать процентную ставку налога (стандартная для россиян — 13%).

- Указав налоговую ставку, далее заполняем строчки 020-050. Цифры указываются применительно к ставке в стр. 010. Общая сумма налога, которая была начислена с начала периода, указывается в стр. 020. При начислении дивидендов в отчетном периоде (стр. 025) отражается конкретная цифра.

- Уже потом в строчке 030 (сумма налоговых вычетов) отражается та сумма, которая была выплачена в бюджет в виде подоходного налога по сотрудникам. Обязательно указывается количество сотрудников, с которых взимается подоходный налог (стр. 060).

- Далее, заполняя строчки 070 и стр. 080, прописывают суммы удержанного налога с российских сотрудников и иностранцев на патенте. Обязательно указывается сумма, которая была возвращена, — в строке 090. Заполнение строчек 060-090 по всем ставкам налога обязательно для всех работодателей.

Что же нужно заполнить во втором разделе формы?

Нюансы при заполнении второго раздела

Второй раздел отражает суммы, которые были начислены и уплачены за отчетный период. Для того чтобы корректно заполнить раздел, необходимо все суммы, начисленные и уплаченные сотрудникам, разбить на даты.

- День, когда был получен доход – строчка 100.

- Отражается сумма дохода (без вычетов) – 130.

- Дата, когда было произведено удержание — 110.

- Сумма удержанного налога отражается в стр. 140;

- На основании законодательства после начисления з/п нужно перечислять налог, это строка 120.

Корректное заполнение данных убережет работодателя от лишних разбирательств с налоговиками и дополнительных штрафов.

Самое полное видео про то, как заполнить 6-НДФЛ самостоятельно:

Чтобы избежать каких-либо ошибок и убедиться в правильности заполнения документа, можно воспользоваться контрольными соотношениями, которые подготовили налоговики. Примерно это выглядит так:

Пример заполнения раздела 2 формы 6-НДФЛ

Понять все нюансы заполнения второго раздела 6-НДФЛ вам поможет приведённый ниже пример.

В ООО «Дельта» на начало IV квартала 2017 года работали 8 сотрудников. Оплата сотрудникам начисляется ежемесячно по установленному трудовыми договорами окладам. Оклад директора — 50 000 рублей, главного бухгалтера — 40 000 рублей. Ещё в штате ООО «Дельта» на 01 октября состояли 5 менеджеров с окладом 30 000 рублей и уборщица, чей оклад равен 10 000 рублей.

Уборщица С.И. Яхова имеет одного ребёнка. Накопительная сумма оклада для С.И. Яховой не достигла в 2017 году 350 000 рублей, поэтому она имеет право на налоговый вычет 1 400 рублей ежемесячно до конца 2017 года.

Ежемесячный срок выплаты зарплаты установлен в ООО «Дельта» 6 числа следующего месяца.

Таблица: начисление зарплаты ООО «Дельта» за сентябрь—декабрь 2017

| Ф. И. О. | Должность | Оклад | Начислено по месяцам | НДФЛ | ||||||

| 9 | 10 | 11 | 12 | 9 | 10 | 11 | 12 | |||

| Семенов И.А. | директор | 50 000 | 50 000 | 50 000 | 50 000 | 50 000 | 6 500 | 6 500 | 6 500 | 6 500 |

| Васильева Т.В. | главный бухгалтер | 40 000 | 40 000 | 40 000 | 40 000 | 40 000 | 5 200 | 5 200 | 5 200 | 5 200 |

| Дмитриев В.В. | менеджер | 30 000 | 22 857 | 30 000 | 30 000 | 30 000 | 2 971 | 3 900 | 3 900 | 3 900 |

| Лазарева А.И. | менеджер | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 3 900 | 3 900 | 3 900 | 3 900 |

| Ульянова В.П. | менеджер | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 3 900 | 3 900 | 3 900 | 3 900 |

| Трёпов А.Р. | менеджер | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 3 900 | 3 900 | 3 900 | 3 900 |

| Власов И.И. | менеджер | 30 000 | 30 000 | 3 900 | ||||||

| Яхова С.И. | уборщица | 10 000 | 10 000 | 10 000 | 10 000 | 10 000 | 1 118 | 1 118 | 1 118 | 1 118 |

| ИТОГО: | 242 857 | 220 000 | 220 000 | 220 000 | 31 389 | 28 418 | 28 418 | 28 418 |

Менеджер В.В. Дмитриев отсутствовал на работе в связи с болезнью 5 рабочих дней с 25 по 29 сентября. Он вышел на работу в понедельник 2 октября, сдал оформленный листок нетрудоспособности, по которому в тот же день бухгалтер начислил пособие в размере 100% среднего заработка (страховой стаж Дмитриева — 10 лет) в сумме 7 142 рублей. И также Дмитриеву за отработанные в сентябре дни была начислена зарплата в сумме 22 856 рублей. Оплату по листку нетрудоспособности выдали Дмитриеву вместе с зарплатой 06.10.2017.

Менеджер И.И. Власов 10 октября был уволен по собственному желанию. Он отработал в октябре 7 рабочих дней и в день увольнения получил в кассе ООО «Дельта» полный расчёт в сумме 9 545 рублей.

Таблица: подготовка данных ООО «Дельта» для раздела 2 формы 6-НДФЛ

| Основание дохода | Оплаченный период | Дата выплаты по НК РФ | Дата удержания НДФЛ | Дата фактической выплаты | Предельная дата перечисления НДФЛ | Сумма дохода, руб. | НДФЛ с дохода, руб |

| (стр. 100) | (стр. 110) | (стр. 120) | (стр. 130) | (стр. 140) | |||

| зарплата | сентябрь 2017 | 29.09.2017 | 29.09.2017 | 06.10.2017 | 09.10.2017 | 250 000 | 31 389 |

| зарплата | октябрь 2017 | 31.10.2017 | 31.10.2017 | 06.11.2017 | 07.11.2017 | 220 000 | 28 418 |

| зарплата | ноябрь 2017 | 30.11.2017 | 30.11.2017 | 06.12.2017 | 07.12.2017 | 220 000 | 28 418 |

| зарплата | декабрь 2017 | 29.12.2017 | 29.12.2017 | 09.01.2018 | 10.01.2018 | ||

| лист нетрудоспособности В.В. Дмитриева | 25–29 сентября | 02.10.2017 | 02.10.2017 | 06.10.2017 | 07.10.2017 | 7 142 | 928 |

| полный расчёт при увольнении И.И. Власова | 01–10 октября (7 рабочих дней) | 10.10.2017 | 10.10.2017 | 10.10.2017 | 11.10.2017 | 9 545 | 1 241 |

| Итого в разделе 2 за IV квартал: | 706 687 | 90 394 |

Покажем пример заполнения второго раздела 6-НДФЛ для ООО «Дельта». Напомним, что исходя из правил заполнения раздела 2 определяющее значение имеет значение даты в стр. 120. Поэтому в приведённом примере отражено начисление и удержание НДФЛ по оплате сотрудникам ООО «Дельта» за сентябрь 2017 года, поскольку оплату в казну НДФЛ за зарплату сентября положено выполнять в октябре, т. е. в 4 квартале. По этой же причине наш пример раздела 2 не включает данные по зарплате ООО «Дельта» за декабрь 2017 года. НДФЛ с этой зарплаты должен быть перечислен в январе 2018 года, поэтому и группа строк 100–140 по декабрьской зарплате будет включена в отчёт ООО «Дельта» за первый квартал 2018 года.

ООО «Дельта» заполнила раздел 2 в форме 6-НДФЛ за IV квартал 2017 года

Заполнение формы 6-НДФЛ отражает итоги работы налогового агента по НДФЛ за конкретный квартал или за год. Зная все особенности составления декларации, можно без проблем составить второй раздел 6-НДФЛ, учесть нюансы заполнения конкретных строк отчёта и избежать штрафных санкций.

Уточненный расчет по форме 6-НДФЛ

Примечание: Как можно Уточнить 6-НДФЛ. Сдали 6-НДФЛ, а потом нашли ошибку или получили требование подать уточненку от инспекторов. Что делать? Исправить данные и устранить неточность, сформировать отчет заново и отправить в свою ИФНС. Так избежите штрафов.

Подавайте обязательно, если после сдачи первичного расчета:

- изменились данные о суммах доходов и налога (например, налог был пересчитан);

- обнаружили ошибки в первичном расчете.

Если, например, в первоначальной форме указали неправильный КПП или ОКТМО налогового агента, то придется сдавать уточненный расчет. Заявлением о корректировке реквизитов первичного отчета тут не обойтись (письмо ФНС России от 23 марта 2016 г. № БС-4-11/4900).

Расчет с ошибочным ОКТМО придется аннулировать. Для этого подайте уточненку с этим же ОКТМО, а во всех цифровых показателях проставьте нули. Это необходимо для того, чтобы убрать из лицевого счета ошибочные начисления. Если просто сдать уточненку с верным ОКТМО, ошибочные начисления так и останутся. К нулевой уточненке приложите сопроводительное письмо или пояснительную записку. Напишите, что сдаете расчет, чтобы закрыть ошибочные начисления. На это указывают представители ФНС России в частных разъяснениях.

На титульном листе в строке «Номер корректировки» проставьте «001» при сдаче первого уточненного расчета, «002» – второго и так далее. Об этом сказано в пункте 2.2 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

В отличие от правил заполнения справки 2-НДФЛ порядок составления формы 6-НДФЛ не предусматривает подачи аннулирующего или отменяющего расчета. Поэтому, если по ошибке вместо нулевого расчета вы отправили в инспекцию форму с заполненными показателями доходов и налогов, подайте уточненный расчет.

Неизбежная отчетность

В России платить подоходный налог обязаны ее резиденты и физические лица, которые не являются отечественными резидентами, но получают доход из находящихся здесь источников. При этом учитывать нужно абсолютно все доходы, которые получены в виде денег или в натуральном выражении, а также в форме материальной выгоды.

Для того чтобы не запутаться при заполнении формы 6-НДФЛ, рекомендуем внимательно изучить образец заполнения Раздела 1 6-НДФЛ. Эту отчетность налоговые агенты заполняют и сдают в ИФНС по итогам трех, шести, девяти и двенадцати месяцев. Также см. «6-НДФЛ: срок сдачи».

Определяют налоговую базу по всем типам доходов раздельно. Причем, если из получаемой плательщиком прибыли по его распоряжению или по решению суда какие-либо суммы подлежат изъятию, то налоговая база от этого не уменьшается.

Основная налоговая ставка – 13%. Вообще, этим налогом облагается доход от сдачи в аренду недвижимости или транспортных средств, оказание консультационных услуг, дивиденды, выигрыши в лотерею и другие типы доходов. Также см. «НДФЛ с дивидендов».

Заполнение строки 120 формы 6-НДФЛ на примере

ООО «Техноскай» формирует отчет за 2 квартал 2018 года. 28 апреля 2018 года (в 2018 году этот день является будним из-за переносов, несмотря на совпадение с субботой) в организации в связи с майскими праздниками была выплачена заработная плата за апрель и разовая премия к празднику. Помимо этого, двое сотрудников оформили отпуска, совпадающие с праздниками, в конце апреля выплачивались отпускные:

- 25 апреля 2018 года двум сотрудникам выплатили 18 000 и 22 000 рублей.;

- 26 апреля 2018 года одному сотруднику выплатили 25 000 рублей.

В строке 120 Раздела 2 отчета 6-НДФЛ за первое полугодие будут отражены следующие показатели:

- строка «120» (1): 3 мая 2018 года для удержания налогов с выплаты отпускных 25 апреля 2018 года. Основание выбора даты по строке «120»: по отпускным срок перечисления удержанных сумм должен быть 30 апреля 2018 года (пункт 6 статьи 226 НК РФ) , но по производственному календарю этот день является выходным, а следующий за ним день — праздничный, а следующий за праздничным день объявлен выходным из-за переноса. В итоге, первый рабочий день после 30 апреля 2018 года — это 3 мая 2018 года. Данная логика подтверждается письмом ФНС No БС-4-11/8312 от 11 мая 2016 года;

- строка «120» (2): 3 мая 2018 года для удержания налогов с выплаты отпускных 26 апреля 2018 года — аналогично строке «120» (1);

- строка «120» (3): 3 мая 2018 года по сумме НДФЛ с заработной платы, выплаченной до окончания месяца. Основание: дата получения сотрудниками средств по факту — 28 апреля 2018 года, эта же дата является сроком удержания налога. НДФЛ с оплаты труда перечисляется не позднее следующего дня за сроком выплаты дохода. С 29 апреля и по 2 мая 2018 года включительно были выходные дни , а срок перечисления налога — первый рабочий день, следующий за ними (3 мая 2018 года).

Ситуация описанная выше основывается на комментариях ФНС РФ No БС-4-11/5106 от 24 марта 2016 года, в соответствии с которыми строка «100» должна отражать дату — 30 апреля 2018 года (начисление заработной платы за апрель) — статья 223 НК РФ, а строка «110» должна соответствовать 28 апреля 2018 года, когда налог был удержан (статья 226 НК РФ).

Тем не менее, Письмо ФНС РФ No БС-4-11/7893 от 29 апреля 2016 года предполагает иной порядок заполнения строки «120». В соответствии с Письмом, заработная плата, выплаченная до окончания текущего месяца может рассматриваться как аванс, и сроки удержания и перечисления подоходного налога будут относиться к ближайшим выплатам дохода сотрудникам после завершения расчетного месяца. В строке «100» сохраняется дата 30 апреля 2018 года (не зависимо от календарного отношения этой даты к выходным или праздникам), а в строке 110 день, следующий за фактическим днем выплаты зарплаты (если день выплаты дохода 10е число месяца, то дата удержания налога – 11 мая 2018 года.

Строка «120» Раздела 2 формы отчетности 6-НДФЛ формируется по общему порядку. При ее заполнении необходимо ориентироваться на нормы статей 6.1, 223 и 226 Налогового кодекса Российской Федерации.