Пример раздельного учета НДС

ООО «ВЕГА» осуществляет два вида деятельности, одна из которых подлежит обложению НДС, а вторая – нет. Расходы ООО «ВЕГА» по деятельности, облагаемой НДС, составляют 3 млн. рублей, НДС с расходов – 600 тыс. рублей.

Расходы ООО «ВЕГА» по деятельности, не облагаемой НДС, составляют 100 тыс. рублей, НДС с расходов 20 тыс. рублей.

Общие расходы компании равны 300 тыс. рублей, НДС 60 тыс. рублей.

Выручка компании от деятельности, облагаемой НДС составляет 4,5 млн. рублей без (НДС), а выручка компании от деятельности, не облагаемой НДС составляет 450 тыс. рублей.

Все расходы ООО «ВЕГА», приходящиеся на необлагаемую деятельность составляют:

300 000 х (450 000 / (4 500 000 + 450 000)) = 27 272,73 рублей

Общие расходы по необлагаемой деятельности составляют:

100 000 + 27 272,73 = 127 272,73 рублей

Определим долю расходов по необлагаемой деятельности:

127 272,73 / (3 000 000 + 100 000 + 300 000) х 100% = 3,74%

Расходы компании по деятельности, не облагаемой НДС, составляют менее 5%, поэтому НДС можно принять к вычету полностью в общих расходах.

НДС к вычету будет равен:

600 000 + 60 000 = 660 000 рублей.

Какие же операции не подлежат налогообложению НДС

Вся деятельность компаний или ИП, которая направлена на получение выгоды через третьи лица, от налогового вычета не освобождается.

По Российскому законодательству ряд операций освобождается от налога. К этому относится реализация на территории нашего государства такого вида услуг, как:

- Медицинские товары, отечественные и зарубежные, по утвержденному правительством «перечню».

- Медицинские услуги. Сюда входят также медицинские услуги, оказываемые врачами в частных клиниках.

- Услуги по уходу за больными детьми, инвалидами, престарелыми.

- Услуги по содержанию детей. Это могут быть частные детские садики и школы.

- Услуги по перевозке пассажиров.

- Ритуальные услуги.

Список услуг утверждается правительством Российской Федерации. Перечень очень большой, ознакомиться со всеми видами услуг можно в Налоговом органе. Вычеты предоставляются, если у человека, осуществляющего указанный вид деятельности, есть лицензия.

Многие индивидуальные предприниматели являются плательщиками единого налога, который разбит для них поквартально. Но в налоговом кодексе чётко прописано, что организации, имеющие сделки или осуществляющие продажи по двум видам НДС и ЕВНД, обязаны вести двойной учёт.

Ведение раздельного учета по НДС на примерах

Пример 1

Приобретено оборудование на сумму 855 500 руб. (в том числе НДС 18% – 130 500 руб.), которое ставится на учет в качестве основных средств. Предприятие новое оборудование использует в нескольких видах деятельности, одно из направлений бизнеса попадает под освобождение от НДС, в связи с чем возникает необходимость в разделении входного налога. Выручка:

по видам деятельности, не облагаемым НДС, составила 4 250 000 руб.;

по видам деятельности, облагаемым по обычной ставке, составила 7 780 057 руб.

Бухгалтер должен вывести раздельный НДС. Это осуществляется на основании пропорции, определенной по показателю выручки:

доля выручки по видам бизнеса, попадающим под освобождение от налогообложения, равна 35% (4 250 000 / (4 250 000 + 7 780 057) х 100);

доля выручки на сферы деятельности, в которых начисляется НДС, равна 65% (100% – 35%).

По полученной пропорции вычисляется НДС, который можно принять к вычету – 84 825 руб. (130 500 х 65%). Оставшаяся сумма входного налога должна быть отнесена на стоимость приобретенного оборудования – 45 675 руб.

Раздельный учет НДС – проводки:

Д08 – К60 – 725 000 руб., оприходовано новое оборудование, отражены понесенные на его приобретение затраты;

Д19.1 – К60 – 130 500 руб., показан общий размер НДС, оплаченного в стоимости купленного оборудования;

Д19.3 – К19.1 – 45 675 руб., выведена сумма налога, подлежащая включению в стоимость основного средства;

Д08 – К19.3 – 45 675 руб., входящий НДС отнесен на стоимость оборудования;

Д01 – К08 – 770 675 руб. (725 000 + 45 675) – оборудование введено в эксплуатацию;

Д19.2 – К19.1 – 84 825 руб., выведена сумма НДС, которая может быть принята к вычету;

Д68 – К19.2 – 84 825 руб., НДС принят к вычету.

Пример 2

Предприятие занимается производством продукции, часть которой продается на внутреннем рынке, а часть отправляется на экспорт. За 3 квартал компания закупила ТМЦ на сумму 769 714 руб. (в том числе НДС 18% – 117 414 руб.). Выручка без учета НДС составила:

по экспорту – 560 500 руб.;

совокупно по всем видам операций с учетом экспорта – 2 720 400 руб.

По НДС раздельный учет предполагает принятие к вычету той доли налога в стоимости ТМЦ, которая соотносится с удельным весом проданной продукции на внутреннем рынке. НДС, приходящийся на экспортные операции, составил 24 191 руб. ((560 500 / 2 720 400) х 117 414). К вычету фирма сможет принять только 93 223 руб. (117 414 – 24 191).

Пример 3

Затраты на производство продукции, которая не облагается НДС, составили 55 800 руб., общие издержки равны 2 780 033 руб.

Распределение НДС при раздельном учете

Для определения НДС к возмещению необходимо вычленить часть налога по облагаемой деятельности. Облегчает ведение раздельного учета по НДС открытие к задействованным в операциях счетам (19, 41, 90, 91 и др.) отдельных субсчетов для учета операций и НДС по разным видам деятельности и общехозяйственным операциям, т.е. тем, которые одновременно облагаются и льготируются, а также тем, назначение которых заранее неизвестно.

Распределить НДС по общехозяйственным расходам (ОР), участвующим в обоих видах операций, поможет такой алгоритм действий:

на протяжении квартала входной НДС накапливается на общехозяйственных субсчетах счета 19 (например, 19/3), а по его завершении определяют поэтапно:

долю выручки от продаж облагаемых товаров (ОТ) – отношением выручки от продажи облагаемых товаров (без НДС) к ее общему размеру (без НДС);

НДС к вычету по ОР – произведением входного НДС по ОР на долю выручки от продажи ОТ;

НДС, величину которого можно включить в расходы, как разницу между входным НДС по ОР за квартал и НДС к вычету по ОР.

Расчет этих показателей фиксируют в бухгалтерской справке.

Ведение раздельного учета

Если организация обязана вести раздельный учет входного НДС, организуйте его по трем группам товаров (работ, услуг, имущественных прав):

по товарам (работам, услугам, имущественным правам), которые организация использует в облагаемых НДС операциях;

по товарам (работам, услугам, имущественным правам), которые организация использует в операциях, освобожденных от налогообложения либо облагаемых ЕНВД;

по товарам (работам, услугам, имущественным правам), которые организация использует как в облагаемых, так и в освобожденных от налогообложения операциях.

Такой вывод можно сделать на основании правил пунктов 4, 4.1 статьи 170 Налогового кодекса РФ.

По товарам (работам, услугам, имущественным правам) первой группы входной НДС принимайте к вычету (абз. 3 п. 4 ст. 170 НК РФ). По второй группе входные суммы налога к вычету не принимайте, а включайте в стоимость имущества (работ, услуг) (абз. 2 п. 4 ст. 170 НК РФ).

По товарам (работам, услугам, имущественным правам) третьей группы часть входного НДС принимайте к вычету, а часть – включайте в их стоимость. Сумму вычета определите расчетным путем исходя из доли облагаемых НДС операций в общем объеме операций, осуществляемых организацией за квартал. А сумму НДС, не принимаемого к вычету, – исходя из доли освобожденных от НДС операций в общем объеме операций за квартал. При этом для распределения входного НДС по основным средствам и нематериальным активам, принятым к учету в первом или втором месяцах квартала, организация вправе рассчитывать эту пропорцию, не дожидаясь окончания квартала. Сумму вычета можно определять исходя из доли облагаемых НДС операций в общем объеме операций, осуществленных соответственно за первый или второй месяц.

Такой порядок установлен в абзаце 4 пункта 4 и пункте 4.1 статьи 170 Налогового кодекса РФ.

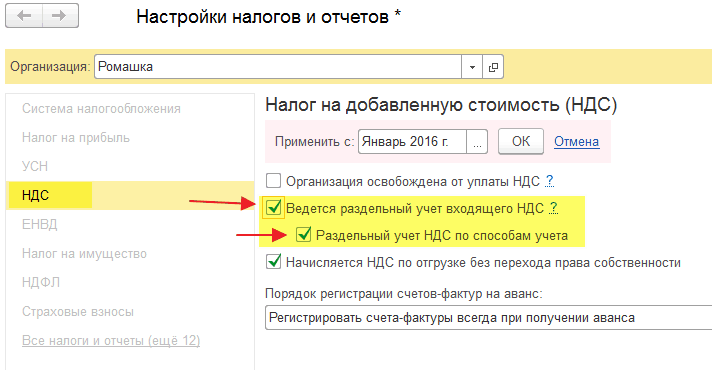

Раздельный учёт НДС в 1С

Рассмотрим, как отражается раздельный учёт в 1С бухгалтерии 8.3. Это нужно, когда организация в одном периоде отражает операции, проводимые с НДС и без него.

Первым делом настраиваем программу. Указываем, что в данном отчетном периоде будет вестись раздельный учет. Выставляем на закладках необходимые флажки. Программа выдает два поля, в которых указано, что нужно сделать:

- Ведется раздельный учёт – ставим галочку.

- Раздельный учет на счет 19 – ставим галочку.

В закладке НДС отмечаем флажком поле «По способам учета».

При создании новой накладной от поставщика выбирается организация, у которой настроены параметры ведения раздельного учёта. В настройках контрагентов, ведущих раздельный учет, отмечаем флажком поле «Показывать счета учета в документах».

Распределение НДС при раздельном учёте формируется по счёту 19. Бухгалтерский счет 19 имеет несколько субконто, и там уже можно определить, по какому способу бухгалтерского учета не закрыт счёт.

Существует ещё такой вид налога, как раздельный учёт НДС при экспорте.

Тонкости при расчёте пропорции раздельного учёта

Само соотношение состоит из данных по налоговому периоду. Период для сдачи налоговой декларации и оплаты составляет три месяца. Исключение составляют операции, совершенные в начале квартала.

Соответственно, распределять НДС можно по итогам того месяца, когда они были отображены у поставщика.

При распределении учета следует воспользоваться формулой:

Входной НДС – НДС к вычету = НДС, который включают в расходы.

Суть разделённого учёта из налога на добавленную стоимость — выдернуть именно то, что относится к облагаемым операциям. И эта сумма проставляется к вычету. При этом открывают разные субсчета к основным счетам.

Хорошо, когда понятно для какой организации закуплена продукция. Тогда ясно, что для оптовой организации можно сразу поставить вычет. А для розницы учесть этот вычет и прибавить к цене.