Поступление товаров

Зачастую перед тем, как передать закупленные у поставщика товары в розницу, их сначала приходуют на оптовый склад. Если у вас не ведется такая практика, например у вас нет оптового склада и все товары сразу отгружаются в единственную торговую точку. Смело можете приходовать их на розничный склад.

В нашем примере мы создадим документ «Поступление (акты, накладные)», который расположен в меню «Покупки». Вид операции у нас будет «Товары (накладная)».

Подробно показывать заполнение данного документа в рамках этой статьи мы не будем

Обратите внимание, что при отражении поступления на оптовый склад, у самого склада должен быть тип «Оптовый склад»

На рисунке ниже изображен пример заполнения документа поступления на оптовый склад торгового дома «Комплексный» с базы «Продукты».

Ответы на распространенные вопросы

Вопрос: Если расчет с покупателем осуществляется посредством банковской карты или эквайринга, то нужно ли в этом случае выставлять счет-фактуру?

Ответ: Да, при этом выставлять ее можно по каждой сделке или только по итогам определенного периода (квартала).

Вопрос: Существуют ли какие-либо ограничения в размере наценки?

Ответ: Нет, за исключением цен на товары, которые подлежат регулированию государством. К примеру, цены на хлеб, цены на лекарственные препараты.

Вопрос: В розничном магазине отсутствует специальная программа для учета ТМЦ. Как в этом случае документально оформляется движение ТМЦ?

Ответ: В этом случае формируется товарно-денежный отчет. Этот документ заполняет материально-ответственное лицо магазина. После этого документ сдают в бухгалтерию в сроки, предусмотренные порядком документооборота компании. К отчету прикладываются приходники и расходники в качестве сопроводительной документации.

Вопрос: Каким образом учитывается скидка покупателя?

Ответ: Если учет осуществляется по закупочным ценам, то скидка прописывается в договоре купли-продажи. По факту реализации выставляются документы уже с ценой с учетом скидки. Дополнительные проводки в этом случае не предусматриваются. При продаже формируется следующая проводка: Д41 К42 – сторно.

Без рубрики, бухучет, Другое

Заработная плата и другие пособия

- Пособия сотрудником — как начислять и типовые проводки

- Исполнительные листы: начисление, выплаты, проводки

- Проводки по отпускам

- Проводки по начислению и выплате материальной помощи работнику

- Командировочные расходы сотрудника в бухучете

- Проводки по подаркам сотрудникам

- Отражение оплаты и начисления премий в учете

- Бухгалтерские проводки по заработной плате

- Начисление и выплата отпуска на примере

- Компенсации за неиспользованный отпуск — как рассчитать и отразить?

- Выплата отпускных работнику

- Резервы отпусков — примеры проводок в бухгалтерском учете

- Больничные листы с точки зрения бухгалтерии

- Финансовая помощь сотруднику

- Отпуск по беременности и родам — выплаты и проводки в бухучете

- Компенсации за задержку заработной платы: расчет и проводки

- Алименты в бухгалтерском учете

- Проводки по уплате зарплаты на карточку сотрудника

- Начисление зарплаты работнику в бухучете

- Выплата заработной платы с точки зрения бухгалтерии

- Проводки по депонированию ЗП

- Возврат заработной платы по бухгалтерскому учету

- Удержания из заработной платы в бухгалтерском учете

Практический пример

Общество с ограниченной ответственностью «Домтехно» занимается перепродажей товаров оптом.

Организация закупила партию инкубаторов 500 шт. на сумму 100 тыс. рублей, в т.ч. НДС 18% – 15 254,24 руб. Доставка товаров осуществлялась транспортной компанией за счет средств покупателя (стоимость доставки – 600 рублей, в т.ч. НДС 18% – 91,53). Согласно договору поставки оплата закупки осуществляется после прихода партии.

По данным сделкам бухгалтер ООО «Домтехно» составил следующие проводки:

- Закупка товара:

Дт41 Кт60 – 84745,76 – оприходованы товары от поставщика;

Дт19.03 Кт60 – 15254,24 – отображен входной НДС;

Дт41 Кт60 – 508,47 – поступление дополнительных расходов (доставка товара);

Дт19.04 Кт60 – 91,53 – отображен входной НДС;

Дт60 Кт51 – 100 тыс.– перечислены деньги поставщику;

Дт60 Кт51 – 600– доставка оплачена.

- Сделка с 1 оптовым покупателем:

Дт62 Кт51 – 60 тыс. рублей – поступили денежные средства от заказчика;

Дт90.02 Кт41 – 40922,40 рублей – списана себестоимость проданной продукции;

Примечание от автора! Себестоимость – суммарное значение всех понесенных затрат на закупку (фиксируется в Дт при поступлении продукции на склад и возникновении дополнительных расходов).

Дт62 Кт90.01 – 60 тыс. – отображена выручка фирмы;

Дт90.03 Кт68 – 9152,54 – начислен НДС к уплате в бюджет.

- Сделка со 2 заказчиком:

Дт62 Кт51 – 65 тыс. рублей – поступили денежные средства от заказчика;

Дт90.02 Кт41 – 44332,60 рублей – списана себестоимость проданной продукции;

Дт62 Кт90.01 – 65 тыс. – отображена выручка фирмы;

Дт90.03 Кт68 – 9915,25 – начислен НДС к уплате в бюджет.

Для определения финансового результата проводится анализ сч. 90:

Сальдо нач ДТ

Сальдо нач КТ

40 922,40

9 152,54

44 332,60

9 915,25

60 000

65 000

Обороты 104 322,79

Обороты 125 000

Сальдо кон.

Сальдо кон. 20 677,21

Так как выручка превысила расходы на закупку продукции, то общество с ограниченной ответственностью «Домтехно» получило прибыль от реализации данной партии.

- Отображение финансового результата на сч. 99:

Дт90 Кт99 – 20677,21 – прибыль.

Обратная реализация товара поставщику: проводки

Понятием обратной реализацией обозначают возврат товара поставщику. Причинами его могут служить, например, несоответствие заявленному ассортименту, обнаружение брака при приемке и т.п. В зависимости от того, принят товар или не принят, различается и бухгалтерское оформление операции.

Если поставка не принята покупателем к учету, то он направляет продавцу претензию, а товар учитывает за балансом (Д/т 002) до тех пор, пока не будут возвращены уплаченные за него деньги (Д/т 51 К/т 60). После возврата средств покупатель возвращает ТМЦ поставщику, а бухгалтер производить запись – К/т 002.

Продавец, в свою очередь, делает такие проводки:

Операции | Д/т | К/т |

СТОРНО выручки от продажи на величину товара по возвращаемой поставке | 62 | 90/1 |

СТОРНО себестоимости отгруженного товара | 90/2 | 41 |

СТОРНО НДС | 90/3 | 68 |

Возврат средств покупателю | 62 | 51 |

Если товар учтен покупателем, то его возврат фиксируется уже не за балансом, а на имущественных счетах. Обратная реализация, проводки:

Операции | Д/т | К/т |

Списан товар, возвращенный поставщику | 60 | 41 |

Начислен НДС | 60 | 68 |

Отражено поступление денег за возвращенный товар | 51 | 60 |

Розничная торговля: субсчета

90 счет не отражается в балансе, у него не должно быть сальдо на конец месяца, а субсчета, открытые к этому счету закрываются по итогам года. Какие субсчета открыты на 90 счете:

| Счет | Расшифровка |

| 90.1 (выручка) | На субсчете на протяжении месяца отражается выручка от реализации ТМЦ. Субсчет является кредитовым, проводки по нему будут следующими: Д50(51) К90.1 – поступление выручки Д62 К90.1 – продажа ТМЦ покупателю |

| 90.2 (себестоимость) | По этому счету отражается списание ТМЦ. Закрываются расходы, понесенные на протяжении месяца. Данный субсчет является дебетовым, проводки по нему будут следующими: Д90.2 К41 – списание себестоимости ТМЦ Д90.2 К44 – списание затрат по окончании месяца |

| 90.3 (НДС) | Требуется для отражения проданного НДС, который подлежит перечислению в бюджет. Причем факт оплаты не буле влиять на необходимость уплаты НДС в бюджет. Таким образом, даже если покупатель за ТМЦ не оплатил, а их реализация уже произошла, НДС необходимо перечислить в положенный срок. По факту продажи выставляется счет-фактура, которую регистрируют в книге продаж. Проводка при этом будет следующей: Д90.3 К68.2 – НДС. |

| 90.4 (акцизы) | Необходимость в данном субсчете возникает, если компания занимается реализацией алкоголя, табака, нефти и иной высокорентабельной продукции. Проводка выглядит следующим образом: Д90.4 К68 – акциз |

| 90.9 (прибыль/убыток) | Субсчет предназначен для отражения финансового результата. На нем отражается разница между доходами компании и понесенными ею затратами. Сальдо счета подлежит ежемесячному закрытию на 99 счет, при этом формируется следующая проводка: Д90.9 К99 – отражение прибыли Д99 К90.9 – получен убыток |

Торговля и отражение розничной выручки в НТТ

Процесс отражения торговли в 1С Бухгалтерия 8.3 для неавтоматизированной торговой точки можно отразить следующей последовательностью:

- перемещение (поступление) в НТТ

- инвентаризация

- фиксация розничной выручки приходным кассовым ордером

- создание на основе инвентаризации отчета о розничных продажах

Так как тема статьи – розничная выручка, я буду рассматривать только кассовые документы 1С — «Приходный кассовый ордер» и «Отчет о розничных продажах».

Более подробно тема розничной торговли раскрыта в нашей статье — Розничные продажи в 1С 8.3 Бухгалтерия

Торговля в НТТ не подразумевает ежедневное отражение выручки и отражение реализации товара. Организация самостоятельно определяет период, когда оформлять прием выручки и делать инвентаризацию.

Важно! При оформлении операции приема выручки из неавтоматизированной торговой точки необходимо сначала создать и провести приходный кассовый ордер, а затем оформлять отчет по продажам. Сейчас поясню, почему

Давайте создадим ПКО с видом операции «Розничная выручка». В качестве склада укажем торговую точку с видом «НТТ»:

Сейчас поясню, почему. Давайте создадим ПКО с видом операции «Розничная выручка». В качестве склада укажем торговую точку с видом «НТТ»:

Проведем документ и посмотрим, какие движения (в частности проводки) он сформирует:

Как видим, у счета 90.01.1 отсутствует третье субконто. И взяться ему не откуда, так как в ПКО отсутствует информация о проданных товарах.

Теперь создадим отчет о розничных продажах в НТТ (программа сама определит вид операции по виду склада). Будем считать, что инвентаризацию мы уже провели и создали на ее основе документ с отчетом:

Проводим документ и смотрим проводки:

При проведении происходит сторнирование проводки, созданной приходным кассовым ордером и создаются проводки с заполненным третьем субконто. Данная аналитика нужна для правильного выполнения регламентных операций в конце месяца.

Именно по этому важно, что бы сначала был проведен ПКО

Торговля и отражение розничной выручки в АТТ

В случае торговли в автоматизированной торговой точке выручку можно отразить непосредственно документом «Отчет о розничных продажах». Последовательность действий при этом прямо противоположный действиям при приеме выручки в НТТ.

Сначала создается отчет о розничных продажах. Тип склада должен быть «Розничный магазин»:

Документ сформирует следующие проводки:

Все субконто теперь на месте, проводки верны. Приходный кассовый ордер создается на основании отчета о продажах:

При проведении документ поступления розничной выручки в 1С 8.3 нет проводок. Приходник нужен только для печати и отражении в кассовой книге:

Кстати, последовательность создания документов соблюдать не обязательно. ПКО в любом случае не сформирует проводок и отражение выручки ложиться полностью на отчет о продажах. Но в этом случае каждый документ нужно вводить отдельно, а в первом случае ПКО мы создали на основании отчета.

По материалам: programmist1s.ru

| Следующая > |

|---|

Учет транспортных расходов

Транспортные расходы на ТМЦ могут учитываться одним из следующих способов:

- В стоимости товара. Проводка: Д41 К60.

- В составе затрат. Проводка Д44 К60.

При выборе того или иного способа учета, его необходимо утвердить в учетной политике. При выборе первого варианта учета, сумма транспортных расходов будет распределяться между всей номенклатурой поступившей партии. Наиболее удобным будет осуществлять расчет пропорционально стоимости каждого вида продукции.

Если выбран второй способ учета, то затраты не будут разделяться по видам продукции. Все расходы на транспортировку будут группироваться на 44 счете на протяжении месяца, а по его завершению могут быть разделены пропорционально реализованному товару. Причем на конец периода возможно наличие конечного сальдо, так как реализована только часть приведенной продукции.

НДС

По каждой реализации компания в срок до 5 дней должна оформить счет-фактуру (168 НК РФ) и зафиксировать ее в своей книге продаж. Однако, что касается розничной торговли, то каждому покупателю выписывать счет-фактуру не нужно. Обязанность продавца по выставлению счета-фактуры будет считаться выполненным при выписывании им кассового документа, либо БСО. Это правило касается только расчетов наличными. В книгу продаж в этом случае вносят итоговую сумму Z-отчета кассы. Запись вносят с той периодичностью, которая является удобной для компании:

- ежедневно;

- один раз в 3 дня;

- раз в неделю, месяц или квартал.

Когда расчеты имеют безналичный характер, то продавец должен выставить счет-фактуру и зафиксировать ее в книге-продаж.

Учет розничной торговли в 1С Бухгалтерия 8.3

В розничной торговле торговые точки разграничивают по автоматизации. Автоматизированная и неавтоматизированная торговая точка в 1С 8.3 — что это?

- Автоматизированная торговая точка (АТТ) — это розничная точка, в которой в течение дня оформляются . В конце смены касса закрывается и формируется детальный отчет о проданных товарах в розницу.

- Неавтоматизированная торговая точка (НТТ) — это розничная точка, в которой в течение дня чеки ККТ не отражаются в базе, а в нее заносится только детальный отчет о проданных товарах за определенный период.

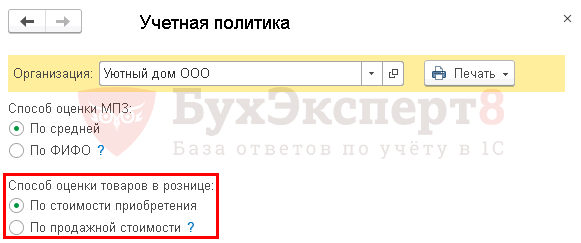

Настройка розничного учета

Если организация занимается розничной торговлей, то в настройках учетной политики по БУ в разделе Главное — Настройки — Учетная политика задайте Способ оценки товаров в рознице:

Если товары учитываются по продажной стоимости, для НТТ определите .

Торговые точки (склады) в 1С

Торговые точки розничных продаж отражаются в справочнике Склады в разделе Справочники — Товары и услуги — Склады.

Именно в карточке склада задается, что он является розничным магазином или неавтоматизированной точкой. Этот признак указывается в поле Тип склада:

- для АТТ — Розничный магазин;

- для НТТ — Неавтоматизированная торговая точка.

Для НТТ, если учет ведется в продажных ценах, также укажите Номенклатурную группу розничной выручки. Тогда при проведении документа Отчет о розничных продажах в 1С 8.3 будет заполнена аналитика по счету 92.01.1 «Выручка по деятельности с основной системой налогообложения».

Проводки по реализации товаров и услуг на примерах

Пример 1. Расчеты с покупателями

В бухгалтерском учете ООО «Весна» бухгалтер сформировал следующие проводки по расчетам с покупателями:

Получите 267 видеоуроков по 1С бесплатно:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 62.01 | 90.01.1 | 53 100 | Отражена сумма выручки реализованного товара | Товарная накладная (ТОРГ-12), Счет фактура выданный |

| 90.03 | 68.02 | 8 100 | Начислен НДС с реализации | |

| 90.02.1 | 41.01 | 26 500 | Списание реализованных товаров со склад по себестоимости | |

| 51 | 62.01 | 53 100 | Оплата покупателя за реализованный товар | Банковская выписка |

Пример 3. Реализация услуг: проводки с контролем себестоимости

Калькуляция себестоимости транспортных услуг за март месяц:

- Заработная плата водителей автомобилей – 43 000 руб.;

- Начисленная амортизация за март месяц – 15 450 руб.;

- Стоимость списанных запчастей на ремонт автомобиля – 2 500 руб.;

- Себестоимость транспортной услуги равна 60 950 руб.

В бухгалтерском учете ООО «Транс-Сервис» делаются проводки по оказанной услуге:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 62.01 | 90.01.1 | 118 000 | Учтена стоимость оказанной транспортной услуги | Акт об оказании услуг, Счет фактура выданный |

| 90.02.1 | 20.01 | 60 950 | Списана плановая себестоимость транспортной услуги | |

| 90.03 | 68.02 | 18 000 | Начислен НДС на оказанную транспортную услугу | |

| 20.01 | 70 | 43 000 | Сумма начисленной заработной платы | Табель учета рабочего времени и расчета оплаты труда (Т-12), Расчетная ведомость (Т-51) |

| 70 | 68.01 | 5 590 | Сумма начисленного НДФЛ (43 000*13%) | |

| 20.01 | 69 | 12 986 | Сумма начисленных страховых взносов (43 000 * 30,2) | |

| 20.01 | 02.01 | 15 450 | Сумма начисленной амортизации за март месяц | Справка-расчет амортизации ОС |

| 20.01 | 10.05 | 2 500 | Списана стоимость запчастей на ремонт автомобиля | Требование-накладная на отпуск материалов по форме (М-11) |

| 90.02.1 | 20.01 | 12 986 | Корректировка стоимости списания оказанной услуги для закрытия фактических расходов | Справка-расчет калькуляция себестоимости продукции; Справка-расчет себестоимости выпущенной продукции и оказанных услуг производственного характера |

Бухучет в оптовой торговле

Оптовая торговля предполагает реализацию больших партий товара по низкой стоимости. Как правило, продукция продается компаниям, занимающимся розничной торговлей. В рамках учета должны быть отражены постоянно приводящиеся операции: поступление товарно-материальных ценностей, их продажа, передвижение внутри компании.

Поступление ТМЦ

Для учета поступления товара используются проводки. Поступление ценностей отражается при помощи этих проводок:

- ДТ41 КТ60. Поступление.

- ДТ19 КТ60. Отражение входящего НДС.

Проводки должны подтверждаться накладной по форме ТОРГ-12, счет-фактурой. В ПБУ 5/01 указано, что прямые траты на покупку ценностей входят в себестоимость. К прямым тратам относятся эти расходы:

- Доставка ценностей.

- Пошлина, уплачиваемая на таможне.

- Оплата услуг посредников, консультантов.

- Доходы, которые не возмещаются.

- Страхование.

Прямые траты нужно фиксировать при помощи этой проводки: ДТ41 КТ60.

ВНИМАНИЕ! Если компания ведет упрощенный бухучет, прямые траты могут учитываться в составе расходов по основным направлениям деятельности. Возможно это только в том случае, если на складе нет существенных остатков

Движение ценностей внутри торгового объекта

После того как ценности приняты, они могут быть перемещены в другие подразделения. Траты на внутреннее перемещение и хранение ТМЦ фиксируются в структуре расходов по основным направлениям деятельности. Рассмотрим используемые проводки:

- ДТ44 КТ60. Стоимость услуг сторонних компаний.

- ДТ19 КТ60. Отражение входящего НДС.

Проводки должны подтверждаться договорами со сторонними компаниями, записками о перемещении ценностей.

Реализация ценностей

При продаже партий товара используются эти проводки:

- ДТ62 КТ90/1. Продажа ценностей.

- ДТ90/3 КТ68. Выделение НДС с продажи.

- ДТ90/2 КТ41. Списание проданных ценностей по их фактической себестоимости.

Проводки подтверждаются чеками, договорами с покупателями.

Операции по розничной торговле в учете

Основными операциями при продаже товаров в розницу являются передача товара на реализацию, отражение выручки, списание себестоимости проданных товаров и расходов на их продажу.

Типовые проводки по розничной торговле рассмотрим на примерах.

Розничная торговля собственной продукцией

ООО «Белошвейка» за октябрь 2015 произвело 1100 единиц текстильной продукции, фактические затраты на производство которой составили 320 000 руб. В течение месяца продукция передавалась на реализацию в собственную торговую сеть — трижды по 260 ед. остальное — реализовано оптом. Розничная цена единицы текстильной продукции составила 360 руб. НДС 55 руб. оптовая — 340 руб. НДС 52 руб. Сумма расходов на реализацию за октябрь 2015 — 7500 руб.

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

Бухгалтером ООО «Белошвейка» были сделаны такие проводки:

Бухгалтерские проводки по реализации товаров и услуг

Продемонстрируем основные проводки по реализации в таблице:

Операции | Д/т | К/т |

Отражена выручка | 62 | 90/1 |

Списана себестоимость реализованных товаров | 90/2 | 41 |

НДС, начисленный на себестоимость реализованных ТМЦ | 90/3 | 68 |

Отражены затраты, связанные с реализацией | 90/5 | 44 |

В торговле розницей в конце месяца проводят расчет торговой наценки на проданные ТМЦ и делают запись СТОРНО бух. проводки по реализации товаров на сумму величины наценки | 90/2 | 42 |

На р/счет поступила оплата за реализованные ТМЦ | 51 | 62 |

Этими записями оформляется реализация, когда предполагается признание выручки в момент отгрузки товаров. Если же договором право владения товаром устанавливается в момент оплаты, то бухгалтерские проводки по реализации будут несколько иными, поскольку будет задействован счет 45 «Товары отгруженные»:

Операции | Д/т | К/т |

Произведена отгрузка товара | 45 | 41 |

Начислен НДС | 76 | 68 |

Поступила оплата от покупателя | 51 | 62 |

Списана себестоимость отгруженных товаров | 90/2 | 45 |

Учтен начисленный при отгрузке НДС | 90/3 | 76 |

Списаны затраты на производство и реализацию | 90/5 | 44 |

Рассмотрим, как на практике в торговом предприятии оформляется реализация товара. Пример:

Кредиты и займы

- Погашение займа в бухгалтерском учете

- Уплата процентов по кредиту в бухучете

- Погашению кредита в бухучете

- Какие бывают кредиты, проводки, примеры

- Аккредитив — что это такое, таблица бухгалтреских проводок

- Что такое вексель? Отражаем в бухучете

- Краткосрочные и долгосрочные займы

- Проводки по возврату займа

- Отражение вкладов в бухгалтерском учете

- Отражаем займы организации для своего сотрудника — составление проводок бухгалтерии

- Факторинг: примеры, проводки

- Начислению процентов по выданным займам

- Начисление процентов по полученным займам

- Займы между организациями

- Получение займа от организации

- Выдача займа юридическому или физическому лицу

- Типовые бухгалтерские проводки по займам

- Займы от учредителя/учредителю проводки

- Особенности беспроцентного займа между предприятиями

- Как отражаются депозиты в бухгалтерском учете

Автоматизированная торговая точка (АТТ), учет товаров по продажной стоимости

| Документ | Периодичность | Отражаемая операция | Проводки |

| Поступление товаров и услуг | – | Поступление товаров от поставщика в торговую точкуДоведение до продажной стоимости | Дт. 2821 – Кт. 631 (по каждому товару)Дт. 2821 – Кт. 2851 (по каждому товару) |

| Отчет о розничных продажах | Ежедневно | Списание проданных товаровОтражение розничной выручки и дохода от реализации | Дт. 301 – Кт. 702Дт. 902 – Кт. 2821 (по каждому товару) |

| Закрытие месяца | В конце месяца | Списание торговой наценки по реализованным товарам | Дт. 702 – Кт. 2851 (сторно) |

Таким образом, конфигурация «Бухгалтерия для Украины», редакции 1.1 позволяет автоматизировать учет в организациях розничной торговли, применяющих самые разные учетные схемы.

Курсы бухгалтерскиеКурс “Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих”

Другие материалы по теме: автоматизированная торговая точка, , партия, периодичность, отчет о розничных продажах, , приходный кассовый ордер, доход, поступление товаров, списание, операция, поступление товаров и услуг, поставщик, номенклатура, проводки, товары, поступление, товар, склад, бухгалтерия, отчет, вид, учет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Бухгалтерия для Украины / Торговые операции

Другие материалы по теме:

Нас находят: бухучет в розничной торговле проводки, бухгалтерский учет в розничной торговле украина, учет розничной торговли в 1с бухгалтерия 8 2, списание брака в торговле проводки, учет товаров в розничной торговле украина, Проводки по учету товаров на украине, поступление товара проводки, бухгалтерские проводки в торговле украина, учет товаров в розничной торговле в 1с 8 2, учет в рознице

Учет реализации товаров и услуг

Наиболее распространенными видами реализации товаров и услуг являются:

- Реализация товаров и услуг – проводки у оптовиков;

- Продажа товара и услуг – проводки в рознице.

Рассмотрим более подробно каждый вид реализации.

Реализация в оптовой торговле

Организация, которая является поставщиком, заключает договор реализации товара (услуг) с контрагентом являющимся покупателем. Проводки по реализации зависят от способа перехода права собственности по отгруженным товарам:

- Организация признает права собственности в момент реализации товара (услуг) не зависимо от сроков оплаты;

- Организация признает права собственности только после оплаты реализованного товара (услуг).

Сопроводительные документы при реализации товара (услуг):

- Выписывают товарную накладную ТОРГ-12;

- Счет-фактура выданный (п. 3 ст. 168 НК РФ).

Реализация в рознице

Организация, осуществляет прямую реализацию товаров (услуг) потребителям посредством наличных расчетов, банковских карточек либо расчетных чеков. Для учета объема выручки используют контрольно-кассовый аппарат (ККМ).

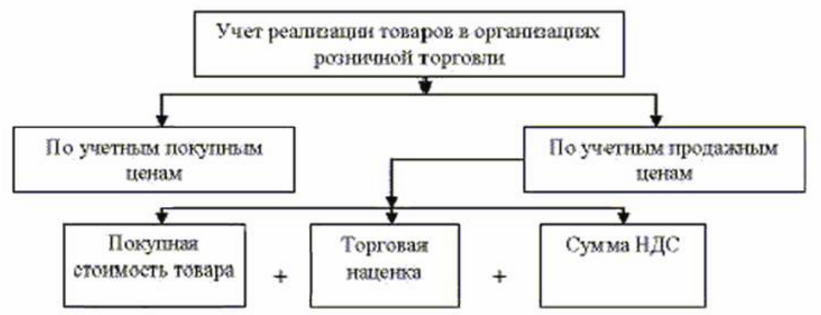

Учет реализации товаров в розничной торговле осуществляется следующими способами: