Для чего применяется счет 10 в бухгалтерском учете “материалы”

План счетов бухгалтерского учета устанавливает, что на счете 10 учитываются объекты, которые определены в бухучете согласно ПБУ 5 как материалы.

План счетов бухгалтерского учета устанавливает, что на счете 10 учитываются объекты, которые определены в бухучете согласно ПБУ 5 как материалы.

К материалам относятся материальные ценности, которые используются в виде производственных запасов, сырья для производства готовых изделий, оказания услуг, выполнения работ, для перепродажи при необходимости, для осуществления процесса управления хозяйствующим субъектом.

Если материальные ценности приобретаются с целью перепродажи на постоянной основе, то они являются товаром и для учета их применяется другой счет.

Материалы учитываются на счете 10 по фактически произведенным затратам на их приобретение или по учетным ценам в зависимости от выбранных в учетной политике организации методов.

Учет на счете может вестись по каждой единице материалов, партии, группе. Компания самостоятельно определяет каким образом осуществлять их учет исходя из особенностей деятельности, а также с целью обеспечения контроля за их наличием и движением.

Внимание! Материалы, находящиеся в компании, могут не принадлежать ей на праве собственности, тогда их учет ведется на забалансовых счетах (002 и 003)

Счет 44 в бухгалтерском учете: проводки, субсчета и примеры для чайников

44 «Расходы на продажу» широко используется торговыми и производственными предприятиями для сбора сведений о затраченных денежных средствах для реализации товаров, работ, услуг.

44 счет в бухгалтерском учете – это обобщение получаемой информации о расходах, необходимых для продажи продукции компании. Может применяться как торговыми фирмами, так и производственными организациями, в зависимости от сферы деятельности Планом счетов предусмотрены следующие основные субсчета:

- 44.01 – отображает информацию о затратах, связанных с реализациями товаров у предприятий, занятых в сфере торговли. Здесь могут содержаться сведения:

Транспортные расходы;

Расчеты с сотрудниками по оплате труда;

Затраты на обеспечение складов хранения, хозяйственного инвентаря, зданий

Амортизационные начисления по оборудованию и НМА и т.д.

Таким образом, субъекты предпринимательства, осуществляющие торговую деятельность, имеют право использовать сч.44 для отображения всех затрат денежных средств на предприятии, относящихся к основной деятельности (за исключением внереализационных затрат).

- 44.02 – сбор информации о коммерческих расходах промышленных предприятий, напрямую связанных с продажей продукции или работ, а именно:

Дополнительные издержки на упаковывание готовой продукции;

Транспортные расходы по перемещению и отгрузке изделий;

Дополнительная плата посредническим фирмам;

Содержание складов хранения изделий в местах реализации;

Рекламные издержки и т.д.

Счет 44 в бухгалтерском учете является активным, то есть по дебету осуществляется сбор и обобщение информации о понесенных затратах, непосредственно связанных с реализацией продукции. При закрытии месяца накопленные на счете суммы списываются на себестоимость реализованной продукции в Дт 90 «Продажи».

Транспортные издержки, отображаемые на сч.44, подлежат обязательному разделению ежемесячно:

- Промышленные компании – затраты распределяются между номенклатурными единицами отгруженных товаров каждый месяц, исходя из веса, объема или иных характеристик;

- Торговые фирмы – распределение между реализованной продукцией и остатком товаров на складах на конец отчетного периода.

Примеры операций по 21 счету

Пример 1. В состав затрат на полуфабрикаты входят только стоимость сырья и материалов

Допустим, ООО «ВЕСНА» производит детали, которые используются в собственном производстве. В январе 2017 года было изготовлено 150 штук деталей. В составе затрат были учтены:

- Сырье и материалы — 1 200 000 руб.;

- Зарплата и социальные взносы — 980 000 руб.;

- Амортизационные начисления — 450 000 руб.

Полуфабрикаты оцениваются по стоимости сырья и материалов. Сформированы проводки:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 20 | 10 | 1 200 000 | Учтена стоимость сырья и материалов, списанных на изготовление деталей | Требование накладная |

| 20 | 70 (69); 02 | 1 430 000 | Отражены затраты (заработная плата, социальные взносы, амортизация) на изготовление готовой продукции | Начисление заработной платы. Начисление амортизации |

| 21 | 20 | 1 200 000 | Полуфабрикаты оприходованы на склад | Отчет производства за смену |

| 20 | 21 | 1 200 000 | Полуфабрикаты переданы в производство | Требование накладная |

Пример 2. Полуфабрикаты оцениваются по прямым затратам

Рассмотрим предыдущий пример, ООО «ВЕСНА» производит детали, которые используются в собственном производстве. В январе 2017 года было изготовлено 150 штук деталей. В состав затрат входят:

- Сырье и материалы — 1 200 000 руб.;

- Зарплата и социальные взносы — 980 000 руб.;

- Амортизационные начисления — 450 000 руб.

Полуфабрикаты собственного производства оцениваются по прямым затратам: сырье и материалы; зарплата; социальные взносы; начисленная амортизация и так далее, согласно учетной политике. Сформированы проводки:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 20 | 10 | 1 200 000 | Учтена стоимость сырья и материалов, списанных на изготовление деталей | Требование накладная |

| 20 | 70 (69) | 980 000 | Отражена сумма зарплаты и социальные взносы | Начисление заработной платы. |

| 20 | 02 | 450 000 | Отражена начисленная амортизация | Начисление амортизации. |

| 21 | 20 | 2 630 000 | Поступление на склад полуфабрикатов собственного производства (1 200 000 + 980 000 + 450 000) | Отчет производства за смену |

Учет операций по счету 002 у покупателя

Встречаются ситуации, когда покупатель не может оприходовать в своем учете приобретаемые товары. Например, в случае задержки оплаты — до тех пор, пока не будет произведена оплата. Или в случае несоответствия товара условиям поставки (брак, комплектность и т. п.) Здесь тоже приходит на помощь счет 002.

Пример операции у покупателя

Мебельная фабрика поставляет в магазин 10 табуреток на сумму 3000 рублей, в т. ч. НДС — 500 рублей. По условиям договора продажи, магазин получает товары в собственность после оплаты. Через неделю магазин оплатил фабрике 1800 рублей.

Пример проводок по 002 у покупателя

| Дт | Кт | Описание операции | Сумма | Документ |

| 002 | Приняты на учет товары от фабрики | 3000 | ТОРГ-12, М-15 | |

| 60 | Произведена частичная оплата поставщику | 1800 | Платежное поручение | |

| 002 | Списана частично стоимость товара (переход права собственности) | 1800 | ||

| 41 | 60 | Товар оприходован на склад по ценам поставщика (без НДС) | 1500 | ТОРГ-12, М-15 |

| 19 | 60 | Отражен НДС по товарам, перешедшим в собственность | 300 |

Корреспонденция счета 94

Таблица 1. По дебету счета 94:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Описание проводки |

| 94 | 01 | Зарегистрирована недостача основных средств |

| 94 | 03 | Зарегистрирована недостача имущества для сдачи в аренду |

| 94 | 07 | Зарегистрирована недостача оборудования сданного в монтаж |

| 94 | 08 | Зарегистрирована недостача вложений во внеоборотные активы |

| 94 | 10 | Зарегистрирована недостача материалов |

| 94 | 11 | Зарегистрирована потеря стоимости вынужденно забитых или павших животных |

| 94 | 16 | Отнесена сумма отклонений касающихся испорченных или недостающих МПЗ на недостачи (при использовании счета 15) |

| 94 | 19 | Отнесена сумма НДС касающихся испорченных или недостающих МПЗ на недостачи |

| 94 | 20 | Зарегистрирована недостача, обнаруженная в производстве |

| 94 | 21 | Зарегистрирована недостача полуфабрикатов |

| 94 | 23 | Зарегистрирована недостача, обнаруженная во вспомогательном производстве |

| 94 | 29 | Зарегистрирована недостача, обнаруженная в обслуживающих производствах |

| 94 | 41 | Зарегистрирована недостача товаров |

| 94 | 42 | Отражена сторнированная торговая наценка по выбывшим розничным ТМЦ |

| 94 | 43 | Зарегистрирована недостача готовой продукции |

| 94 | 44 | Отнесены расходы на продажу по выбывшим товарам или готовой продукции на недостачи |

| 94 | 45 | Зарегистрирована недостача отгруженных товаров или готовой продукции |

| 94 | 50.1 | Зарегистрирована недостача наличных денег в кассе (при ревизии или инвентаризации) |

| 94 | 50.2 | Зарегистрирована недостача денежных документов в кассе (при ревизии или инвентаризации) |

| 94 | 60 | Зарегистрирована недостача при приёмке ТМЦ поступивших от поставщиков |

| 94 | 71 | Зарегистрированы подотчётные суммы, по которым подотчетное лицо не отчиталась в установленный срок или потраченные необоснованно |

| 94 | 73.2 | не подлежащая взысканию с виновного лица (сотрудника) сумма материального ущерба учтена в составе потерь и недостач |

| 94 | 76.2 | Сумма недостач и потерь не подлежащая взысканию с виновного лица (поставщика) учтена в составе потерь и недостач |

Таблица 2. По кредиту счета 94:

| Дт | Кт | Описание проводки |

| 08.3 | 94 | Списана недостача ТМЦ предназначенных для строительства (в пределах естественной убыли) |

| 20 | 94 | Нормируемые недостачи учтены в производстве |

| 23 | 94 | Нормируемые недостачи учтены во вспомогательном производстве |

| 25 | 94 | Нормируемые недостачи учтены на общепроизводственные затраты |

| 26 | 94 | Нормируемые недостачи учтены на общехозяйственные затраты |

| 29 | 94 | Нормируемые недостачи учтены в обслуживающем производстве |

| 44 | 94 | Нормируемые недостачи учтены в расходах на продажи |

| 70 | 94 | Ненормируемые недостачи возмещены из заработной платы сотрудника |

| 73.2 | 94 | Ненормируемые недостачи возмещены виновным лицом (не из заработной платы) |

| 91.2 | 94 | Ненормируемые недостачи списаны на прочие расходы |

Документальное оформление операций с ТМЦ

Система документооборота, действующая в компании, основана на комплексе унифицированных бланков. Их шаблоны должны быть разработаны в соответствии с нормативными требованиями Закона от 06.12.2011 г. № 402-ФЗ.

Если законодательством разрешено использовать произвольные формы, субъект хозяйствования составляет их самостоятельно и утверждает внутренним актом. В итоге:

- документ неунифицированного образца можно внедрять в документооборот распоряжением руководителя;

- новый бланк может быть утвержден через внесение его в одно из приложений к учетной политике.

Товарно-материальные ценности представлены товарами, готовой продукцией и материалами. От типа продукции зависит набор оформляемых документов.

Отдельным комплектом документов отражают операции:

- по поступлению изделий или сырья;

- приемке товаров;

- списанию ценностей;

- отражению результатов регулярного мониторинга.

| Операция | для материалов | для товаров | по готовой продукции |

|---|---|---|---|

| Поступление ТМЦ | товарные накладные (униф. форма ТОРГ-12) счета железнодорожные накладные счета-фактуры доверенности на получение ТМЦ (формы М-2, М-2а) | накладные на передачу готовой продукции (ф. МХ-18) | |

| Приемка ТМЦ | приходный ордер (М-4) акт о приемке материалов (М-7) в случае наличия расхождений фактического поступления с данными товарной накладной | акт о приеме товаров (ф. ТОРГ-1) заполняют также товарный ярлык (ф. ТОРГ-11) | журнал учета поступления продукции (МХ-5) данные также вносят в карточки складского учета (М-17) |

| Внутреннее перемещение ТМЦ | требование-накладная для материалов (М-11) | накладная на внутреннее перемещение товаров (ТОРГ-13) | |

| Выбытие ТМЦ | наряд на производство распоряжение на выдачу со склада или лимитно-заборная карта (М-8) при использовании лимитов отпуска накладная на отпуск на сторону (М-15) | счет-фактура товарно-транспортная накладная товарная накладная (ф. ТОРГ-12) | счет-фактура товарно-транспортная накладная товарная накладная (ф. ТОРГ-12) накладная на отпуск на сторону (М-15) |

| Списание ТМЦ | акты по списанию пришедших в негодность материалов акты выявления недостач | акты по списанию (ТОРГ-15, ТОРГ-16) | акты по списанию пришедшей в негодность продукции акты выявления недостач |

| Любая операция | отметка в карточке складского учета (М-17) | отметка в журнале складского учета (ТОРГ-18) | отметка в журнале складского учета (ТОРГ-18) |

| Контроль наличия, сверка с данными бухучета | ведомости по учету материально-производственных и товарных запасов (МХ-19) акты о выборочной проверке наличия материалов (МХ-14) отчеты о движении ТМЦ в местах хранения (МХ-20, 20а) товарные отчеты (ТОРГ-29) |

Также см. «Образец доверенности на получение товара/материальных ценностей».

Порядок определения срока полезного использования имущества

При определении срока использования объекта ОС, субъект бизнеса должен руководствоваться следующими правилами:

- В первую очередь необходимо воспользоваться утвержденной классификацией ОКОФ. Он представляет собой таблицу, в которой перечислены всевозможные группы ОС, и соответствующий ей период использования. Обычно период указывается промежутком (например, от 10 до 15 лет). Субъект бизнеса имеет право выбрать любое количество лет, входящее в данный промежуток.

- Если объект ОС не отнесен ни к одной группе по классификатору, то необходимо установить время его использования на основании технической документации, либо рекомендаций завода-изготовителя (указание на это устанавливает НК);

- Если и эту информацию получить невозможно, то необходимо обращаться в Минэкономразвития.

Внимание! Установленное время полезного использования необходимо закрепить в распоряжении руководителя, либо зафиксировать в акте приема-передачи ОС-1.

При определении сока использования для ОС, уже бывшего в использовании, необходимо установить его срок согласно группе и вычесть из него время эксплуатации на предыдущем месте работы.

Если последний период определить невозможно, то время использования фирма устанавливает самостоятельно, но с учетом требований техники безопасности. Законом установлены условия, при которых можно изменить период использования ОС после его сдачи в эксплуатацию.

Это можно выполнять в следующих случаях:

- При достройке;

- При дооборудовании;

- При реконструкции;

- При модернизации.

Внимание! Главным условиям для продления срока является факт изменения характеристик объекта ОС таким образом, чтобы его можно было использовать дольше ранее определенного срока. Однако продлить время применения можно только до ранее принятого времени использования.

Бухгалтерские проводки по счету

Со счетом 10 могут составляться следующие проводки:

| Дебет | Кредит | Описание |

| Операции по поступлению материалов | ||

| 10 | 10 | Передача материалов со склада на склад |

| 10 | 15 | Приняты материалы по учетным ценам |

| 10 | 20 | Приняты материалы, изготовленные силами основного производства |

| 10 | 20 | Возврат неиспользованных материалов на склад |

| 10 | 23 | Приняты на склад материалы, изготовленные силами вспомогательного производства |

| 10 | 28 | Принят неисправимый брак |

| 10 | 29 | Приняты к учету материалы, изготовленные подсобными хозяйствами |

| 10 | 41 | Товары, закупленные для перепродажи, использованы как материалы |

| 10 | 43 | Готовая продукция переведена на склад для использования в качестве материалов |

| 10 | 44 | Возврат материалов, отпущенных на обеспечение продаж |

| 10 | 60 | Поступление на склад материалов от поставщика |

| 10 | 66 | Поступление материалов по краткосрочному товарному кредиту или займу |

| 10 | 67 | Поступление материалов по долгосрочному товарному кредиту или займу |

| 10 | 71 | Поступление материалов от подотчетного лица |

| 10 | 73 | Поступление материалов от персонала |

| 10 | 76 | Поступление материалов от прочих кредиторов |

| 10 | 79 | Поступление материалов от головного офиса или филиала |

| 10 | 75 | Поступление материалов как взнос в уставный капитал |

| 10 | 86 | Поступление материалов в виде целевого финансирования |

| 10 | 97 | Поступление материалов из средств расходов будущих периодов |

| 10 | 99 | Поступление материалов по причине чрезвычайных или форс-мажорных обстоятельств |

| 10 | 91 | Дооценка материалов, поступление от продажи или разбора объекта ОС |

| Операции по списанию материалов | ||

| 08 | 10 | Списание материалов на подготовку внеоборотных активов к эксплуатации |

| 14 | 10 | Произведена уценка материалов |

| 20 | 10 | Материалы переданы в основное производство |

| 23 | 10 | Материалы переданы во вспомогательное производство |

| 28 | 10 | Материалы переданы на исправление брака |

| 29 | 10 | Материалы переданы на нужды подсобных хозяйств |

| 44 | 10 | Материалы переданы на нужды подготовки основной продукции к продаже |

| 79 | 10 | Материалы переданы в головное подразделение либо филиал |

| 91 | 10 | Списание стоимости материалов при их выбытии, продаже |

| 94 | 10 | Определена недостача материалов |

| 97 | 10 | Стоимость материалов отнесена на расходы будущих периодов |

| 99 | 10 | Списана потеря материалов по причине чрезвычайных или форс-мажорных обстоятельств |

Характеристика счета 02

Для учета сумм рассчитанного износа объектов основных фондов применяется счет 02 «Амортизация основных средств». Он является пассивным, т. е. рассчитанные суммы износа на нем показываются по кредиту, а их списание — по дебету.

Счет имеет следующую структуру:

- Начальный остаток по кредиту — показывает сумму накопленного износа на начало расчетного периода;

- Оборот по дебету — показывает сумму износа, списанную в связи с выбытием ОС, продажей и т. д.;

- Оборот по кредиту — показывает размер начисленной амортизации;

- Конечный остаток по кредиту — показывает размер накопленной амортизации на конец расчетного периода.

Определение конечного остатка производится по следующему алгоритму: к начальному остатку прибавляют кредитовый оборот и вычитают дебетовый оборот.

Для достоверного и полного отражения информации, по счету открываются аналитические счета по каждому объекту ОС.

Остаток по данному счету напрямую в балансе не отражается. Остаток по нему уменьшает остаток по счету 01.

Внимание! Закрытие счета 02 производится только когда объект ОС полностью списывается с баланса — при продаже, ликвидации и т. д

До этого момента остаток всегда должен быть и показывать размер износа ОС на текущий момент времени. Закрытия счета выполняется списанием остатка на счет 01 либо 91.

Типовые проводки

Счёт 26 «Общехозяйственные расходы» корреспондирует со следующими счетами:

Таблица 1. По дебету счета 26:

| Дт | Кт | Описание проводки |

| 26 | 02 | Начисление амортизации по не производственным ОС |

| 26 | 05 | Начисление амортизации по не производственным НМА |

| 26 | 10 | Списание материалов, инвентаря, спецодежду на общехозяйственные нужды |

| 26 | 16 | Отклонение стоимости списанных общехозяйственных материалов |

| 26 | 21 | Списание полуфабрикатов на общехозяйственные цели |

| 26 | 20 | Отнесение затрат (работ, услуг) основного производства на общехозяйственные нужды |

| 26 | 23 | Отнесение затрат (работ, услуг) вспомогательного производства на общехозяйственные нужды |

| 26 | 29 | Отнесение затрат (работ, услуг) обслуживающего производства на общехозяйственные нужды |

| 26 | 43 | Списание готовой продукции на общехозяйственные цели (опыты, исследования, анализы) |

| 26 | 50 | Списание почтовых марок |

| 26 | 55 | Оплата расходов (мелких работ, услуг ) со специальных банковских счетов |

| 26 | 60 | Оплата работ, услуг сторонних организаций для общехозяйственных нужд |

| 26 | 68 | Начисление сумм платежей налогов, сборов, пени |

| 26 | 69 | Отчисление на социальные нужды |

| 26 | 70 | Начисление сумм заработной платы административно-управленческого и общехозяйственного персонала |

| 26 | 71 | Начисление командировочных расходов, а также подотчётные расходы на мелкие общехозяйственные нужды |

| 26 | 76 | Общехозяйственные расходы связанные с прочими кредиторами |

| 26 | 79 | Общехозяйственные расходы связанные с подразделениями организации на отдельном балансе |

| 26 | 94 | Списание недостач без виновных лиц , кроме стихийных бедствий |

| 26 | 96 | Отнесение общехозяйственных расходов в резерв на будущие расходы и платежи |

| 26 | 97 | Списание доли будущих расходов на общехозяйственные расходы |

Таблица 2. По кредиту счета 26:

| Дт | Кт | Описание проводки |

| 08 | 26 | Отнесение общехозяйственных расходов на капитальное строительство |

| 10 | 26 | Оприходование возвратных отходов и не использованных материалов списанных на общехозяйственные расходы |

| Списание общехозяйственных расходов при закрытии месяца, то есть куда списывается 26 счет | ||

| 20 | 26 | На основное производство |

| 21 | 26 | На производство полуфабрикатов |

| 29 | 26 | На обслуживающие производства |

| 90.02 | 26 | Выполненные работы и услуги для сторонних организаций |

| 90.08 | 26 | На себестоимость продаж при использовании метода директ-костинг |

Списание материалов в бухгалтерском учете

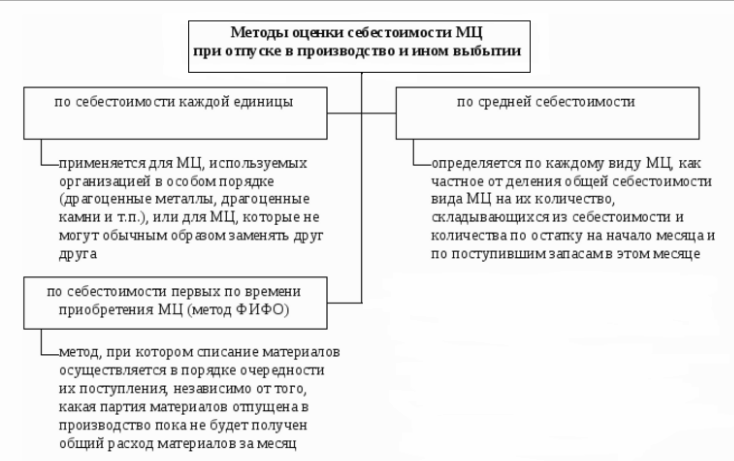

Списание материалов в производство осуществляется согласно учетной политике предприятия и стандартам бухгалтерского учета. Выделяют три метода списания:

1. По средневзвешенной себестоимости приобретенных материалов, Данный метод списания материалов является наиболее распространенным. Рассчитывается по формуле:

Получите 267 видеоуроков по 1С бесплатно:

3. По себестоимости каждой единицы. Данная методика учета используется в исключительном порядке, то есть если ТМЦ не могут заменить друг друга (драгоценные металлы и камни). Здесь предусмотрена отдельная оценка каждой единицы материалов, которая списывается в производство по их фактической себестоимости.

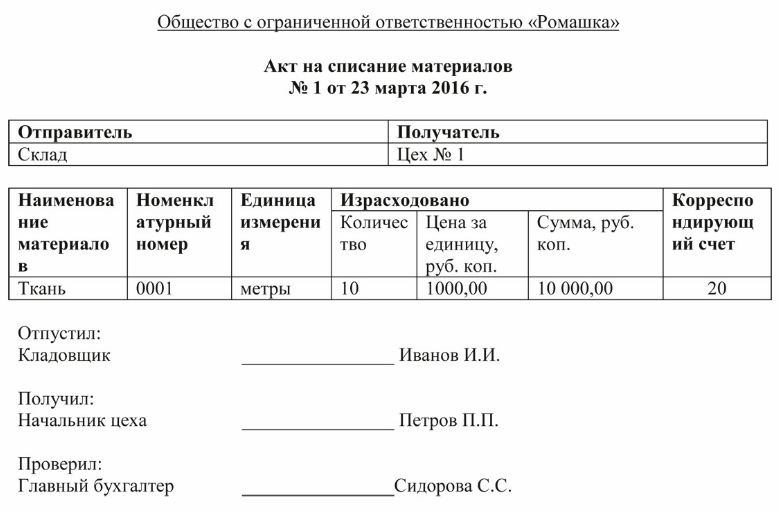

Первичными документами по списанию ТМЦ со склада предприятия в производство являются лимитно-заборные карточки, накладные на перемещение, требования-накладные и акты списания.

Списание материалов может осуществляться не только в производство, но и по другим причинам:

- Превышение срока хранения, что привело к их порчи;

- Моральное устаревание;

- Выявлена недостача, хищение или порча материала.

Для того чтобы списать эти материалы формируется Комиссия по их списанию, которая составляет соответствующий акт.

Пример акта на списание материалов:

Учет товаров на хранении

В бухгалтерском учете хранение товаров учитывают на 44 счете. Стоимость складских услуг относят на себестоимость товаров и списывают расходы в конце отчетного периода.

Для оформления операции делают проводку:

Дебет 44 Кредит 60 – отражение стоимости складского хранения.

Когда товар получают со склада ответственного хранения, делают проводку:

дебет 41 «товар на складе» кредит 41 «товар на основном складе».

Организация, которая получает товар на ответственное хранение, учитывает его на счете 002:

по дебету – прием на хранение, по кредиты – списание.

На хранение товар принимается по ценам, которые указаны в товарной накладной. Стоимость, отраженная в сопроводительном документе выступает в качестве залоговой.

Выручка по услугам хранения отражается, как обычная реализация по 90 счету.

Ведение зарплаты на 70 счете

На нем учитываются все расчеты с персоналом:

- по оплате труда, включая основную и дополнительную зарплату, а также поощрительные и компенсационные выплаты;

- по начислению и выплате материальной помощи, пособий и компенсаций;

- по оплате отпускных и компенсаций за неиспользованный отпуск;

- по удержаниям из зарплаты в счёт компенсации потерь от брака, недостач, хищений, порчи материальных ценностей, и т.п.;

- по оплате работниками профсоюзных взносов, коммунальных и других услуг;

- по удержаниям из зарплаты по исполнительным листам на основе решения суда, и др.

По кредиту в проводках счёта 70 отображаются суммы задолженности предприятия/организации перед работником, по дебету – уменьшение такой задолженности вследствие осуществления выплат заработной платы либо других причитающихся работникам сумм в соответствии с законодательством, или возникновения задолженности работника перед предприятием.

Аналитические счета к счету 70 могут открываться по группам работников (по подразделениям) и по каждому работнику отдельно.

Основные корреспондирующие счета к счёту 70 при начислении зарплаты определяются видом деятельности предприятия (организации):

- в производстве – счёт 20 (для работников основного производства), счет 23 (для работников вспомогательных производств), 25 (для работников, занятых в управлении и обслуживании цехов и/или участков), 26 (для работников заводоуправления и специалистов), 29 (для работников обслуживающих производств и хозяйств);

- в торговле и сфере обслуживания – счёт 44.

При начислении пособий используются счета, предназначенные для расчётов с внебюджетными фондами (субсчета счёта 69). При начислении отпускных и сумм выплат вознаграждений за выслугу лет используется бухгалтерский счёт 96, и т.д.

Все перечисленные начисления производятся по дебету указанных счетов и по кредиту счёта 70.

Смотрите пошаговую инструкцию по начислению и выплате зарплаты в 1С 8.3:

Характеристика счета 02

В бухучете компании все операции финансово-хозяйственной деятельности осуществляются на соответствующих счетах. Бухгалтер утверждает рабочий план счетов предприятия в приложении к учетной политике в зависимости от экономической отрасли бизнеса. Для учета сумм начисленного износа используется 02 счет – активный или пассивный? Поскольку начисление амортизации проходит по кредиту в корреспонденции с затратными счетами, а списание по дебету, сч. 02 является пассивным, в отличие от, к примеру, счета 68. 02 – в бухгалтерском учете считается активно-пассивным.

Структура сч. 02:

- Кредитовое входящее сальдо – сумма показывает величину накопленной на начало периода амортизации.

- Оборот по дебету – означает сумму списанной амортизации при выбытии/списании ОС.

- Оборот по кредиту – означает сумму начисленной амортизации по ОС.

- Кредитовое исходящее сальдо – сумма показывает величину накопленной на конец периода амортизации

При этом необходимо организовать достоверный аналитический учет по инвентарным объектам имущества с целью получения полной информации о наколенном износе по ОС. Для этого открываются субсчета, затем формируется оборотно-сальдовая ведомость по счету 02, а остаток по состоянию на конец отчетного/налогового периода отражается в балансе организации особым образом. Несмотря на то, что сч. 02 – пассивный, при заполнении бухотчетности остаток счета в пассив баланса не попадает. Сальдо счета «Амортизация» учитывается при расчете остаточной стоимости ОС = Первоначальная стоимость (сальдо сч. 01) – амортизация (сальдо сч. 02).

Анализ счета 02 ведется также и в целях расчета налога по имуществу при определении показателей среднегодовой стоимости (ст. 375 НК). При этом основным регистром является ОСВ по счету 02 или журнал-ордер.

Передача товара на ответственное хранение проводки как провести в 1с

3220 страницы В торговле важно не только продать и купить товар, но и сохранять его в процессе между этими операциями. Обеспечить хранение, по идее, должен владелец товара

Но на практике часто востребована услуга по хранению грузов, товаров, оборудования и др.

Кроме того, встречаются ситуации, когда покупатель отказался от доставленного товара и должен сберечь его до момента возврата продавцу.

Рассмотрим все нюансы термина «ответственное хранение» и особенности осуществления этой процедуры. Многие логистические фирмы внедрили услугу «ответственного хранения грузов», которая включает в себя весь комплекс операций с перевозимым и сохраняемым товаром: выгрузку; приемку; комплектацию по заказу;

ТМЦ в бухгалтерском учете

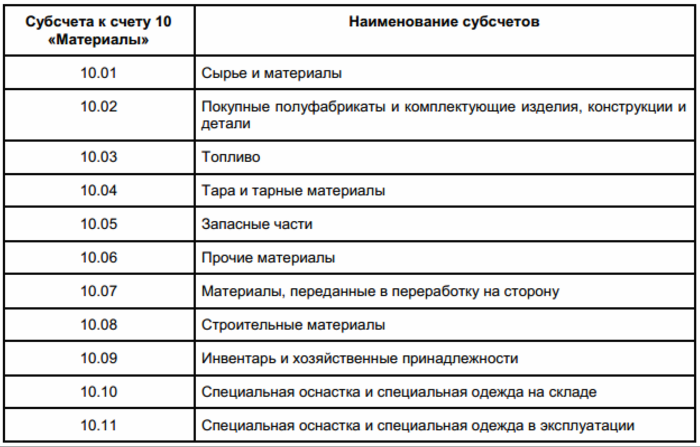

ТМЦ в бухгалтерском учете — это материальные ценности, которые будут использоваться при изготовлении готовой продукции. Для учета ТМЦ в бухгалтерии прежде всего предназначен активный счет 10 «Материалы». На предприятиях для более удобного ведения учета к счету 10 открывают субсчета по видам материалов:

Способы приобретения ТМЦ в организации могут быть разные, например:

- Приобретение ТМЦ у контрагента за безналичный расчет (рассмотрено на примере 1);

- Организация выдает сотруднику наличные денежные средства подотчет для приобретения ТМЦ (изучено в примере 2 и примере 3).

В дальнейшем приобретенные и оприходованные товары передаются в производство. При передаче материалов в производство предприятие для целей бухгалтерского учета стоимость может списывать, указав в учетной политике один из способов:

Для целей налогового учета стоимость списанных материалов определяется согласно п.2 и п.4 ст. 254 НК РФ.

Материалы могут списываться:

- На основное производство (счет 20) (пример 4);

- На вспомогательное производство (счет 23);

- На общепроизводственные расходы (счет 25);

- На общехозяйственные расходы (счет 26) (пример 5).

Счет 07 в бухгалтерском учете

Оборудование, поступившее в организацию в виде безвозмездного дарения, в виде внесения учредителем в уставной капитал, в бухгалтерском учете учитывается на счете 07 «Оборудование к установке»:

Фактическая стоимость оборудования состоит из:

- Цены оборудования, указанной в сопроводительных документах;

- Общей суммы затрат за доставку оборудования;

- Общей суммы затрат на монтаж оборудования;

- И так далее.

При поступлении на склад приобретенного оборудования, требующего монтажа, в бухгалтерском учете на основании сопроводительных документов делаются следующие типовые проводки, отражающие расходы организации при приобретении оборудования:

| Дт счета | Кт счета | Описание операции |

| 07 | 60 | Отражена сумма оборудования, без учета НДС |

| 19 | 60 | Отражена сумма НДС (если организация не является плательщиком НДС, то предъявленный НДС включают в себестоимость приобретенного оборудования) |

| 07 | 23 | Отражена сумма затрат на доставку оборудования, произведенная самой организацией |

| 07 | 76 | Отражена сумма затрат на доставку оборудования, произведенная сторонней организацией |

| 07 | 15 | Отражена учетная цена приобретенного оборудования |

| 07 | 66 (67) | Отражены проценты по полученным кредитам для приобретения оборудования, сроком до 1 года (свыше 1 года) |

| 07 | 75 | Отражена стоимость оборудования, полученного организацией в виде внесения учредителем в уставной капитал |

| 07 | 91.01 | Оприходовано оборудование, выявленное при инвентаризации в виде излишка |

При передаче в монтаж поступившего оборудования формируются следующие проводки по счету 07, при этом сопроводительным документом будет Акт приема-передач (унифицированная форма ОС – 15):

Получите 267 видеоуроков по 1С бесплатно:

| Дт счета | Кт счета | Описание операции |

| 08 | 07 | Отражена передача приобретенного оборудования для монтажа |

| 08 | 60 (23,76) | Отражена сумма расходов, потраченных на монтаж приобретенного оборудования |

| 01 | 08 | Готовое оборудование приходуется как ОС для дальнейшей эксплуатации |

Выбытие приобретенного оборудования, которое числиться на счете 07, возможно если:

- Оборудование продано другому контрагенту;

- Безвозмездно подарили;

- Списали в связи с негодностью;

- И так далее.

При выбытии оборудования формируются следующие проводки по счету 07:

| Дт счета | Кт счета | Описание операции |

| 79 (80) | 07 | Отражена передача оборудования филиалу организации (участнику совместной деятельности при расторжении договора) |

| 91.02 | 07 | При реализации (дарении) стоимость оборудования отражена в составе прочих расходов |

| 94 | 07 | Отражена списанная себестоимость бракованного оборудования |

Учет ТМЦ

Как все активы, запасы должны быть учтены, а для этого предусмотрено несколько балансовых счетов и разработан целый ряд унифицированных первичных документов и регистров синтетического учета. В балансе ТМЦ аккумулируются во втором разделе «Оборотные активы». В нем отражаются остатки запасов в денежном эквиваленте на начало и окончание отчетного периода. Информация о наличии запасов в балансе – окончательный итог проведенной учетной работы, сведения о динамике движения материалов отражаются в первичных документах и обобщенных регистрах – журналах-ордерах и ведомостях учета материалов.

Информация о наличии запасов в балансе – окончательный итог проведенной учетной работы, сведения о динамике движения материалов отражаются в первичных документах и обобщенных регистрах – журналах-ордерах и ведомостях учета материалов.

Бухгалтерские проводки по счету 02

Cчет 02 участвует в следующих типовых проводках.

Начисление амортизации, на основе степени участия ОС в производственном процессе

| Дебет | Кредит | Операция |

| 08 | 02 | Рассчитана амортизация на ОС, используемые при модернизации других ОС |

| 08/3 | 02 | Рассчитана амортизация для ОС, применяемом при строительстве собственного объекта ОС |

| 20 | 02 | Рассчитана амортизация для ОС, применяемом в основном производстве |

| 23 | 02 | Рассчитана амортизация для ОС, применяемом во вспомогательном производстве |

| 25 | 02 | Рассчитана амортизация для ОС общепроизводственных нужд |

| 26 | 02 | Рассчитана амортизация для ОС общехозяйственных нужд |

| 29 | 02 | Рассчитана амортизация для ОС, применяемом в обслуживающих службах |

| 44 | 02 | Рассчитана амортизация для ОС, применяемом при обслуживании процесса продаж |

| 79 | 02 | Рассчитана амортизация для ОС, полученном от иного подразделения либо переданного туда |

| 91/2 | 02 | Рассчитана амортизация для ОС переданных в аренду |

| 97 | 02 | Рассчитана амортизация для ОС, применяемых в процессах, затраты по которым будут учитываться в будущих периодах |

Списание начисленной амортизации

| Дебет | Кредит | Операция |

| 02 | 01/Выбытие | Списание амортизации по ОС, которое выбыло, продано, ликвидировано и т. д. |

| 02 | 03 | Списание амортизации по ОС, которое было предназначено для сдачи в аренду |

| 02 | 79 | Списание амортизации по ОС, которое было получено либо передано в иное подразделение |

Амортизация при переоценке

| Дебет | Кредит | Операция |

| 02 | 83 | Уменьшена начисленная амортизация при переоценке ОС |

| 83 | 02 | Доначислена амортизация при переоценке ОС |

Применение 80 счёта в бухгалтерском учёте

В зависимости от организационно-правовой формы, уставный капитал компаний может иметь разный размер, распределение по долям собственников и даже разное название: складочный капитал, уставной фонд и т.д. Виды уставного капитала представлены на рисунке:

Сальдо счёта 80 «Уставный капитал» отражает размер уставного капитала, который фиксируется в учредительных документах компании. Операции по формированию и увеличению либо уменьшению уставного капитала проводятся только по решению учредителей при внесении изменений в учредительные документы.

В аналитическом учёте по счёту 80 важно обеспечить отражение информации по учредителям, видам вкладов и договорам, стадиям формирования капитала и видам акций – в зависимости от формы собственности. Порядок формирования уставного капитала регулируют законодательство РФ и учредительные документы компании

Порядок формирования уставного капитала регулируют законодательство РФ и учредительные документы компании.