Счет 01 в бухгалтерском учете

Счет учета ОС является активным, его структура отображается в виде таблицы:

В типовом варианте к синтетическому счету 01 предусмотрены субсчета для разбивки по видам ОС.

Для отражения выбытия также часто открывают субсчет выбытия ОС, на который собирается первоначальная и списанная стоимость, и списание проводится с этого счета. Если счет выбытия не используется, товозникают проводки Дт 02 — Кт 01.

Для правильности аналитического учета ведется разбивка по объектам. Объекты на счете учитываются по своей первоначальной стоимости, в которую могут включаться расходы на доставку, сборы и пошлины и т. д.

Получите 267 видеоуроков по 1С бесплатно:

Если объект ОС принадлежит нескольким организациям, то в учете каждой из них его стоимость отражается пропорционально доле собственности.

Типовые корреспонденции счета учета ОС представлены в таблице:

Модернизация ОС

Увеличение стоимости ОС вследствие модернизации или реконструкции объекта отражается типовой проводкой:

| Дт | Кт | Описание операции |

| 01 | 08 | Сумма увеличения стоимости |

Увеличение стоимости в после переоценки:

| Дт | Кт | Описание операции |

| 01 | 83 | Сумма дооценки |

Амортизация ОС

Существуют категории имущества, не подлежащего амортизации:

- земельные участки;

- объекты природопользования;

- скот;

- непроизводственные объекты жилфонда;

- лесное, дорожное хозяйство;

- внешнее благоустройство.

Если ремонт длится более одного года, а консервация объектов — более трех месяцев, то начисление амортизации приостанавливается.

В бухгалтерском балансе ОС отражаются по остаточной стоимости: первоначальная стоимость минус накопленная амортизация. Неамортизируемое имущество отражается в балансе по первоначальной стоимости.

Начало начисления амортизации — со следующего за датой ввода в эксплуатацию месяца. Прекращение начисления — в следующем месяце после полного списания стоимости.

После того, как балансовая стоимость ОС становится равной нулю, средство в балансе не отражается.

Хозяйственные операции:

“Списание первоначальной стоимости объекта основных средств при передаче (продаже)”

Дебет 01.09 “Выбытие основных средств” Кредит 01.01 “Основные средства в организации“

Каким документом делается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Передача ОС в меню “ОС”

“Списание первоначальной стоимости объекта основных средств при списании (ликвидации)”

Дебет 01.09 “Выбытие основных средств” Кредит 01.01 “Основные средства в организации“

Каким документом делается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Передача ОС в меню “ОС”

Каким документом делается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Подготовка к передаче ОС в меню “ОС”

Дебет 76.02 “Расчеты по претензиям” Кредит 01.09 “Выбытие основных средств“

Каким документом делается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Операция (бухгалтерский и налоговый учет) в меню “Операции — Операции, введенные вручную”

Дебет 79.01 “Расчеты по выделенному имуществу” Кредит 01.09 “Выбытие основных средств“

Каким документом делается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Авизо по ОС исходящее в меню “ОС”

“Списание остаточной стоимости переданных (проданных) основных средств”

Дебет 91.02 “Прочие расходы” Кредит 01.09 “Выбытие основных средств“

Каким документом делается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Передача ОС в меню “ОС”

“Списание остаточной стоимости списанных (ликвидированных) основных средств”

Дебет 91.02 “Прочие расходы” Кредит 01.09 “Выбытие основных средств“

“Передача объекта основных средств (оборудование) безвозмездно”

Дебет 91.02 “Прочие расходы” Кредит 01.09 “Выбытие основных средств“

Каким документом делается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Операция (бухгалтерский и налоговый учет) в меню “Операции — Операции, введенные вручную”

Дебет 91.02 “Прочие расходы” Кредит 01.09 “Выбытие основных средств“

Дебет 91.02 “Прочие расходы” Кредит 01.09 “Выбытие основных средств“

Каким документом делается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Подготовка к передаче ОС в меню “ОС”

Предусмотренные причины выбытия ОС

Организация утрачивает основные активы по различным возможным причинам:

- моральный и/или физический износ имущественного фонда;

- уничтожение в результате чрезвычайной ситуации (аварии, стихийного бедствия, катастрофы и т.п.);

- непоправимая порча (умышленная либо случайная);

- хищение основного средства;

- утрата объекта, выявленная при инвентаризации;

- совершение сделки купли-продажи, объектом которой выступает ОС;

- заключение относительно объекта договора дарения или бартера;

- передача другому юридическому или физическому лицу безвозмездно;

- основное средство стало вкладом или частью вклада в уставный капитал другого юрлица;

- подошел срок выкупа для имущества, сданного в аренду на правах лизинга.

ВНИМАНИЕ! Могут действовать и другие причины выбытия основных активов, главное условие для проведения процедуры – отсутствие или невозможность использования объекта по результатам очередной проведенной инвентаризации. Если объект просто был перемещен между структурными подразделениями в рамках одной организации, это не считается выбытием

Если объект просто был перемещен между структурными подразделениями в рамках одной организации, это не считается выбытием.

Типовые проводки по счету 01

Для отражения поступления нового основного средства используется корреспонденция Д01 – К08. Затраты, связанные с приобретением актива, его доведением до рабочего состояния и выделению сумм НДС будут отражаться по дебету 08 счета, после чего возможна корреспонденция счета 01 с К08.

Уценка основных средств отражается проводкой Д91.02 – К01, дооценка предполагает создание корреспонденции между Д01 и К83.

В случае с продажей основного средства необходимо сформировать остаточную его стоимость. При остаточной стоимости выше цены реализации сделка считается убыточной, при меньшем значении остаточной стоимости по сравнению с доходом от реализации сделка принесет прибыль. Проводки по счету 01 «Основные средства» будут выглядеть так:

- Д62 – К91 на сумму сделки по продаже имущества.

- Д91 – К68 в сумме НДС по продаваемому объекту.

- Д02 – К01 при формировании остаточной стоимости путем списания амортизации.

- Д91 – К01 для отражения факта списания остаточной стоимости по проданному имуществу.

Какое ОС подлежит выбытию

Нельзя просто списать основное средство, приняв единоличное решение. Нужно точно установить, что оно более не используется, а восстановление его невозможно или нерентабельно. Это уполномочена сделать только специальная комиссия. Руководитель издает приказ о ее создании, включая в нее в обязательном порядке:

- служащих, несущих ответственность за сохранность инвентаризируемых основных средств;

- представителей бухгалтерии;

- сотрудников госинспекций, если нужно.

Комиссия должна осмотреть основное средство и сделать вывод о том, целесообразно ли его дальнейшее применение, а также рассмотреть рентабельность восстановления. В компетенцию комиссии также входят вопросы:

- формулировки причины выбытия ОС;

- установление ответственных лиц, если списание придется проводить раньше времени;

- выяснение возможности реализации или дальнейшего использования отдельных частей актива (например, если речь об оборудовании, его детали могут использоваться в качестве запчастей, отдельные узлы проданы).

Документальным результатом работы комиссии является акт на списание.

После списания ОС акт передается в бухгалтерию, где на его основании делают пометки в инвентарных карточках или специальной инвентарной книге. Эти записи хранятся не менее 5 лет.

Что относится к основным средствам

Законодательно установлено, что основными средствами может именоваться имущество, какое применяется в предпринимательской деятельности длительное время и его стоимость превышает заданный предел.

Для целей бухучета предел разграничивается стоимостью 40000 рублей. То есть предприятие или ИП может считать основным средством имущество, если оно используется свыше одного года при его цене свыше 40000 рублей.

Налоговое законодательство устанавливает более высокий предел разграничения объектов между основными средствами и материалами. Он определен суммой 100000 рублей и выше.

Это обозначает, что основные средства в бухгалтерском и налоговом учете могут быть и не быть таковыми. В первую очередь это относится к промежуточному имуществу из состава основных средств, цена которых от 40000 рублей до 100000 рублей. Ведь в бухучете объект из этой группы будет являться ОС, а для налогового учета – нет.

Внимание! Главной особенностью данных активов является то, что они переносят свою стоимость на созданный продукт частями. Этот процесс называется амортизация основных средств.

Учет выбытия основных средств

Объекты основных средств выбывают из организации в результате:

- продажи объекта другому юридическому или физическому лицу;

- списания в случае морального и (или) физического износа;

- передачи объектов основных средств в виде вклада в уставный капитал других организаций;

- ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

- передачи по договорам мены, дарения объектов основных средств;

- списания объектов основных средств, ранее сданных в аренду с правом выкупа, в момент перехода права собственности на основные средства к арендатору;

- по другим причинам.

Для определения целесообразности и непригодности объекта основных средств к дальнейшему использованию, невозможности или неэффективности его восстановления, а также для оформления документации на списание указанных объектов в организации приказом руководителя может быть создана постоянно действующая комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер и лица, на которых возложена ответственность за сохранность основных средств.

Результаты принятого комиссией решения оформляются актом на списание основных средств (форма ОС-4) и актом на списание автотранспортных средств (форма ОС-4А) с указанием данных, характеризующих объект (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации по данным бухгалтерского учета, проведенные ремонты, причины выбытия с обоснованием причин нецелесообразности использования и невозможности восстановления, состояние основных частей, деталей, узлов, конструктивных элементов). Акт утверждается руководителем организации.

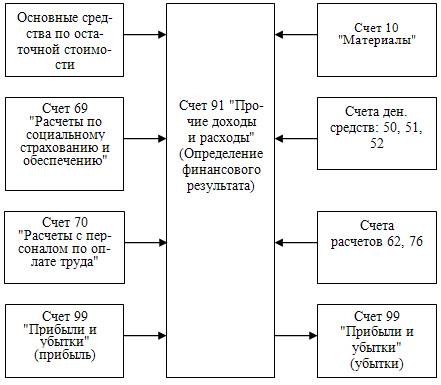

Учет продажи и прочего выбытия основных средств ведется на счете 91 “Прочие доходы и расходы” с использованием соответствующих субсчетов. При списании основных средств к счету 01 может быть открыт субсчет “Выбытие основных средств”. В дебет счета этого субсчета списывается стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации на счете 02. Остаточная стоимость на счете 01 “Основные средства” списывается на счет 91. Отрицательный результат по счету 91 не принимается при налогообложении.

Приведем несколько бухгалтерских записей, связанных с использованием счета 91 при списании основных средств:

- дебет счета 02, кредит счета 01 — списывается начисленная амортизация выбывающих основных средств;

- дебет счета 91, кредит счета 01 — списывается остаточная стоимость выбывающих основных средств;

- дебет счета 91-2, кредит счета 70 “Расчеты с персоналом по оплате труда”, 69 “Расчеты по социальному страхованию и обеспечению”, 76 “Расчеты с разными дебиторами и кредиторами” и др. — отражаются расходы по ликвидации;

- дебет счета 10, кредит счета 91-1 — оприходованы материалы, полученные от ликвидации.

Записи по субсчетам 91-1 “Прочие доходы” и 91-2 “Прочие расходы” накапливаются и в конце месяца сопоставляются. Сальдо по этим субсчетам списывается на субсчет 91-9 “Сальдо прочих расходов и доходов”, которое в свою очередь списывается на счет 99 “Прибыли и убытки”, счет 91 сальдо на отчетную дату не имеет:

- дебет счета 99, кредит счета 91-9 — отражается убыток от ликвидации средств производственного назначения в пределах первоначальной стоимости;

- дебет счета 91-9, кредит счета 99 — отражается прибыть от ликвидации средств производственного назначения.

Безвозмездная передача объектов основных средств, осуществляемая по договору дарения, и передача организацией основных средств в собственность другого юридического или физического лица в обмен на другой товар, совершаемая по договору мены, оформляются актом (накладной) приемки-передачи основных средств (форма ОС-1).

Рис. 4.4. Общая схема счетов при выбытии основных средств

На основании акта бухгалтерская служба организации производит соответствующую запись в инвентарной карточке переданного объекта и прилагает ее к акту (накладной) приемки-передачи основных средств. Об изъятии карточки на выбывший объект делается отметка в документе, открываемом по месту нахождения объекта (инвентарной книге).

Списание стоимости указанных основных средств производится на основании акта (накладной) приемки-передачи с приложением договора дарения и письменного сообщения принимающей организации о принятии к бухгалтерскому учету этого объекта или договора мены.

Проводки по счет 01 в бухгалтерском учете

Внимание! Смотрите полный план счетов бухгалтерского учета на 2019 год с пояснениями и проводками здесь.

Поступление основных средств

Приход объекта может происходить по разному — в результате покупки, взносом в уставный капитал, по соглашению дарения и т.д.

При покупке ОС все затраты по его приобретению и подготовке к применению собираются на счете 08, после чего вся сумма переносится на счет 01, где выполняется учет. Учет поступления основных средств производится такими проводками

| Дебет | Кредит | |

| 08 | 60 | Выполнена покупка объекта ОС (сумма указывается без учета НДС) |

| 19 | 60 | Поставлен на учет НДС по купленному ОС |

| 08 | 60, 76 | Учтены работы по подготовке объекта к применению, транспортировке и т. д. (сумма указывается без учета НДС) |

| 19 | 60, 76 | Учтен НДС по работам подготовки к использованию |

| 01 | 08 | Поставлен на учет объект ОС |

| 68 | 19 | Произведен зачет НДС |

Строительство ОС

Объект может быть получен как результат капитального строительства. При этом в его первоначальную цену входят оплата услуг подрядчика и расходы на материалы для строительства.

| Дебет | Кредит | |

| 08 | 60, 76 | Показана в учете цена работ по подрядам |

| 08 | 10 | Показаны в учете сырье и материалы, отданные для работ по объекту |

| 08 | 60, 76, 23, 25, 26 | Показаны в учете прочие затраты по постройке ОС |

| 19 | 60, 76, 23, 25, 26 | Взят к учету входящий НДС по строительным работам |

| 01 | 08 | Завершенный объект ОС принят на эксплуатацию |

| 68 | 19 | Произведен зачет НДС |

Учет выбытия ОС: примеры

ООО «Велес» реализовало эксплуатируемый ранее трактор. Сумма сделки составила 203 550 руб. (в том числе НДС 31 050 руб.). Первоначальная оценка трактора была зафиксирована в учете на уровне 425 000 руб., за время владения активом по нему начислена амортизация на 106 250 руб. Проводки по итогам сделки будут составлены такие:

- Д62 – К91.1 в сумме 203 550 руб. – отражена реализация трактора;

- Д91.2 – К68/НДС – начислена сумма НДС, равная 31 050 руб.;

- Д01/Выбытие – К01/ОС – 425 000 руб. – списывается первоначальная оценочная стоимость трактора;

- Д02 – К01/Выбытие – накопленные амортизационные отчисления списаны в полном объеме 106 250 руб.;

- Д91.2 – К01/Выбытие – выведена остаточная стоимость и зачтена в составе расходов 318 750 руб. (425 000 – 106 250).

Если бы предприятие решило не продавать этот трактор, а передать его безвозмездно физическому лицу (при условии, что рыночная оценка равна 203 550 руб., включая НДС 31 050 руб.), то проводки составлялись бы такие:

Бухгалтерский учет в организации

Бухучет предполагает отражение двойных записей на бухгалтерских счетах для проводимых операций.

Совершает их бухгалтер, ответственный за ведение учета основных средств.

Проводки совершаются только на основании документов.

Таковыми в данном случае могут выступать акт списания или акт приема-передачи ОС.

Выбытие основного средств, независимо от причин и направления движения, в бухгалтерском учете всегда сопровождается следующим порядком:

- Открытие отдельного субсчета на счете 01 – 01.2.

- Перенос в дебет субсчета 01.2 стоимости выбывающего ОС (с кредита субсчета 01.1) – проводка Дт 01.1 Кт 01.2.

- Перенос в кредит субсчета 01.2 накопленной за время использования амортизации (с дебета счета 02) – проводка Дт 02 Кт 01.2.

- Определение остаточной стоимости – разность дебета и кредита субсчета 01.2. Если результат разности нулевой, то объект полностью самортизирован.

- Списание остаточной стоимости в расходы отражается проводкой Дт 91.2 Кт 01.2.

- Учет сопутствующих расходов, связанных с выбытием ОС – Дт 91.2 Кт 23, 70, 69, 76, 60.

Дальнейшие действия зависят от способа выбытия:

- если это продажа, то отражается продажная стоимость проводкой Дт 62 Кт 91.1, начисляется НДС к уплате с продажной стоимости Дт 91.2 Кт 68;

- если это безвозмездная передача, то начисляется НДС от рыночной цены на аналогичный объект ОС;

- если это списание, то определяется возможность и необходимость оприходования деталей, узлов, оставшихся от разборки и демонтажа основного средства, МЦ ставятся на приход проводкой Дт 10 Кт 91.1;

- если это внесение объекта в уставный капитал другой организации, то остаточная стоимость ОС с кредита счета 01.2 переносится дебет счета 76, при этом данная операция считается финансовым вложением и отражается проводкой Дт 58 Кт 76.

После проведения указанных проводок на счете 91 можно определить финансовый результат от выбытия основного средства – это может быть прибыль или убыток, который отражается на счете 99.

Ниже приведена таблица с проводками, которые отражаются при выбытии основных средств различными способами из организации.

Какими проводками отражается?

| Проводки | Описание операции | |

| Дт | Кт | |

| 01.1 | 01.2 | Списана стоимость выбывающего ОС |

| 02 | 01.2 | Учтены амортизационные накопления на дату выбытия |

| 91.2 | 01.2 | Списана остаточная стоимость актива |

| 91.2 | 70, 76, 60, 69, 23 | Отражены затраты, связанные с выбытием |

| При списании в связи с износом, поломкой | ||

| 10 | 91.1 | Оприходованы детали, узлы, механизмы, оставшиеся после демонтажа ОС |

| При продаже | ||

| 62 | 91.1 | Отражена продажная цена выбывающего актива |

| 91.2 | 68 | Отражен НДС к уплате |

| 91.2 | 10 (20,23,26 …), 60 | Учтены расходы, связанные с реализацией и доставкой ОС до покупателя |

| При безвозмездной передаче | ||

| 91.3 | 68 | Начислен НДС от рыночной стоимости объекта, предназначенного для передачи в дар |

| При внесении основного средства в уставный капитал другой организации | ||

| 76 | 01.2 | Отражена процедура передачи ОС в уставный капитал другой организации |

| 58 | 76 | Отражена задолженность по вкладу в составе финансовых вложений |

Пример продажи

Исходные данные:

Для большего понимания процесса учета выбытия ОС при реализации за плату рассмотрим следующий пример:

Организация продает автомобиль:

- Первоначальная стоимость – 900 000;

- Амортизация – 300 000;

- Продажная цена – 472 000;

- Расходы на продажу – 10 000 (доставка ТС до покупателя силами транспортной компании).

Проводки:

| Сумма | Операция | Дебет | Кредит |

| 900 000 | Списание стоимости продаваемого авто | 01.2 | 01.1 |

| 300 000 | Учет амортизационных отчислений по автомобилю | 02 | 01.2 |

| 600 000 | Перенос остаточной стоимости авто на продажу | 91.2 | 01.2 |

| 472 000 | Отражение продажной цены авто | 62 | 91.1 |

| 72 000 | Начисление НДС | 91.2 | 68.НДС |

| 10 000 | Учет расходов на транспортировку | 91.2 | 76 |

| 210 000 | Финансовый результат от продажи в виде убытка | 99 | 91.9 |

Пример списания по остаточной стоимости:

Исходные данные:

Организация списывается сломанный станок:

- Первоначальная стоимость – 800 000;

- Амортизация – 540 000;

- Расходы на демонтаж силами работников организации – 20000 (зарплата), 6000 (страховые взносы с зарплаты);

- Стоимость приходуемых деталей от станка – 30000.

Проводки:

| Сумма | Операция | Дебет | Кредит |

| 800 000 | Списание стоимости списываемого станка | 01.2 | 01.1 |

| 540 000 | Учет амортизационных отчислений по станку | 02 | 01.2 |

| 260 000 | Перенос остаточной стоимости станка в расходы | 91.2 | 01.2 |

| 20 000 | Учет расходов на зарплату рабочих, занимающихся демонтажом | 91.2 | 70 |

| 6000 | Страховые взносы с зарплаты работников | 91.2 | 69 |

| 30 000 | Приходование деталей станка, оставшихся после демонтажа | 10 | 91.1 |

| 256 000 | Финансовый результат от списания в виде убытка | 99 | 91.9 |

Способы

Способы выбытия активов зависят от причин для снятия основных средств с учета.

Объекты ОС выбывают из организации по следующим причинам:

- физическое изнашивание – объект не способен далее работать так же эффективно, как раньше;

- моральное устаревание – актив не соответствует современным реалиям и требует обновления;

- полный износ – окончание срока полезного использования, установленного для конкретного основного средство при его приеме на баланс предприятия;

- поломка, порча – утрата прежних эксплуатационных качеств;

- объект более не нужен организации;

- иные причины.

В соответствии с указанными причинами возможны следующие способы выбытия основных средств из организации:

- Списание в связи с износом, поломкой.

- Продажа другому лицу – передача за плату.

- Дарение другому лицу – безвозмездная передача.

- Внесение в уставный капитал другой организации.

Указанные способы являются основными направлениями выбытия объектов ОС из компании.

Документальное оформление

Процесс выбытия требует обязательного документального оформления. Любая операция должна подкрепляться документом.

Процедура выбытия, как правило, сопровождается оформлением следующих документов:

- Приказ – на основании распоряжения формируется комиссия, которая принимает решение о необходимости выбытия основного средства, причин для этого.

- Акт осмотра основного средства – документ, составляемые членами комиссии в ходе оценки состояния ОС.

- Дефектная ведомость – если оборудование имеет повреждения.

- Акт списания (ОС-4, ОС-4а или ОС-4б) – если объект подлежит снятию с учета и дальнейшей разукомплектации, утилизации или уничтожению.

- Акт приема-передачи (ОС-1, ОС-1а или ОС-1б) – если объект передается другому лицу при дарении, продаже или внесении в уставный капитал другой компании.

- Договор купли-продажи или дарения.

- Инвентарная карточка (ОС-6, ОС-6а или ОС-6б) – вносится информация о снятии основного средства с баланса предприятия.

Возможно оформление дополнительных документов в зависимости от причин и способа выбытия объекта основных фондов.

Учет ОС в 1С 8.3 Бухгалтерия пошагово

Приобретение внеоборотного актива

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используется два документа:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование;

- постановка на учет— документ Принятие к учету ОС.

Упрощенный, при котором используется единый документ:

оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства.

Когда постановка на учет ОС осуществляется одновременно с его оприходованием, то, конечно, удобнее отражать все в одном документе: использовать Упрощенный вариант. Но он имеет некоторые ограничения.

Изучить подробнее Варианты поступления основного средства

Разберем покупку основного средства на примере стандартного варианта оформления.

Оформим документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования.

На вкладке Оборудование укажите актив из справочника Номенклатура. Вид номенклатуры Оборудование (объекты основных средств).

Проводки

Проводки:

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

Введите номер и дату внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

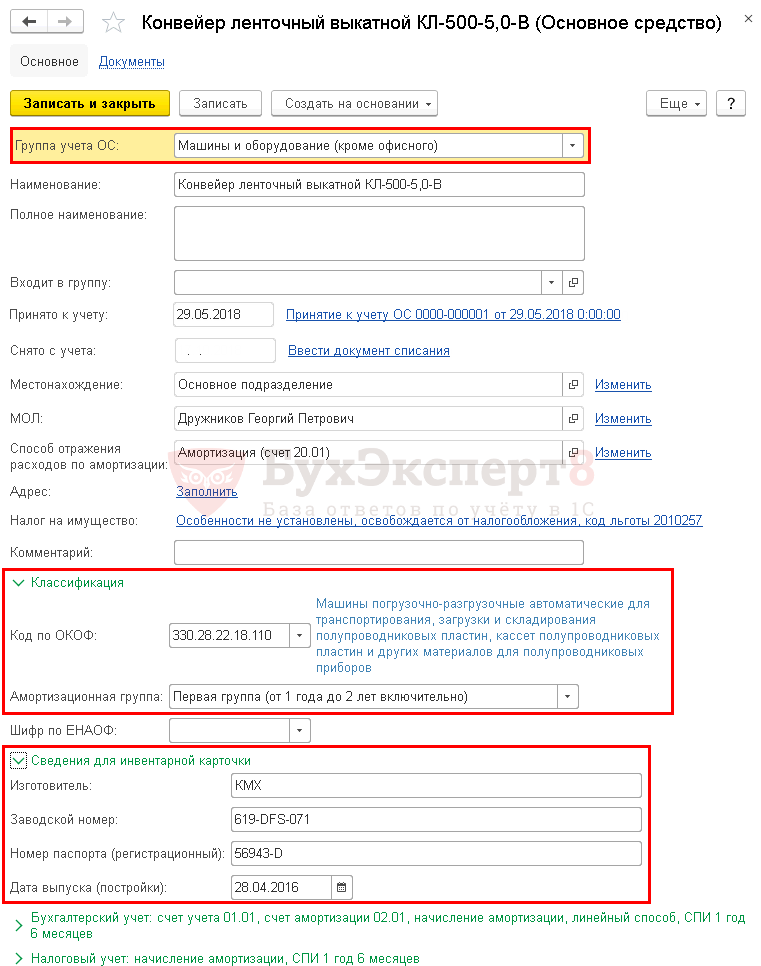

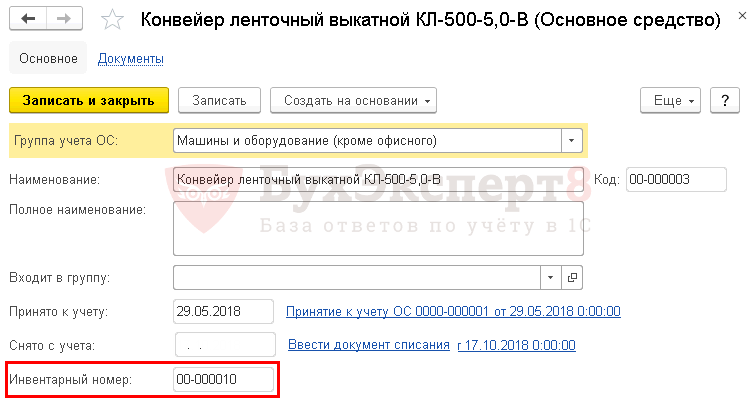

Как присвоить инвентарный номер основному средству в 1С 8.3

Данные ОС заполните в справочнике Основные средства. Это можно сделать:

- в разделе Справочники — ОС и НМА — Основные средства;

- непосредственно в документе принятия к учету, например, в документе Принятие к учету ОС — вкладка Основные средства.

В карточке обязательно заполните:

- Группа учета ОС;

- раздел Классификация;

- раздел Сведения для инвентарной карточки.

Инвентарный номер указывается из документа постановки на учет, это может быть:

- документ Принятие к учету ОС вкладка Основные средства графа Инв. номер;

- документ Поступление (акт, накладная) вид операции Основные средства графа Инв. номер.

Инвентарный номер заполняется автоматически порядковым номером введенных элементов в справочник Основные средства. Если нужно задать другой номер, то отредактируйте графу Инв. номер вручную.

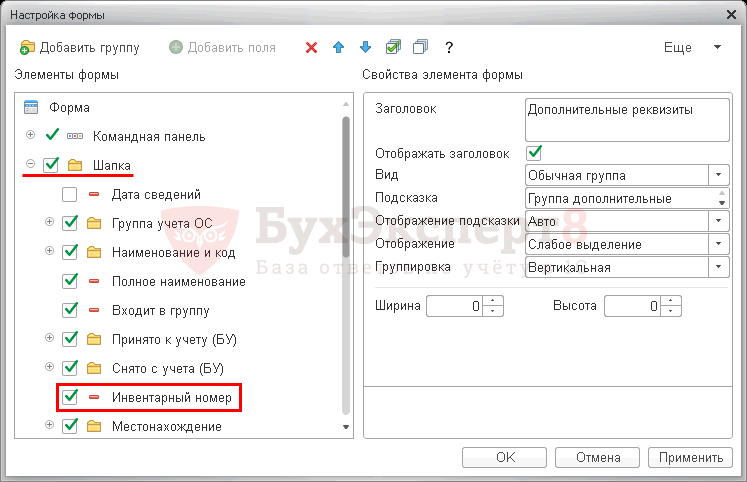

В карточке ОС этот номер не редактируется и по умолчанию не отображается. Чтобы он отображался, добавьте его по кнопке Еще — Изменить форму.

В списке элементов формы (левая часть) в группе Шапка поставьте флажок напротив элемента Инвентарный номер.

После выполнения этих действий инвентарный номер будет отображаться в карточке основного средства.

Постановка на учет ОС

Постановку на учет основных средств в 1С 8.3 при стандартном варианте отразите документом Принятие к учету ОС вид операции Оборудование в разделе ОС и НМА — Поступление основных средств — Принятие к учету ОС.

На вкладке Внеоборотный актив введите приобретенный актив до его постановки на учет в качестве ОС.

На вкладке Основные средства заполните ОС, принимаемое к учету, задайте инвентарный номер.

На вкладке Бухгалтерский учет отразите параметры начисления амортизации в БУ.

На вкладке Налоговый учет отметьте, как будет погашаться стоимость в НУ.

Если применяете амортизационную премию, то отметьте флажок на вкладке Амортизационная премия и задайте ее размер.

Проводки

Документ формирует проводки:

Дт 01.01 Кт 08.04.1— ввод в эксплуатацию ОС.

Принятие НДС к вычету по ОС

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — вкладка Приобретенные ценности.

Проводки

Документ формирует проводку:

Дт 68.02 Кт 19.01 — принятие НДС к вычету по ОС.

Начисление амортизации

Ежемесячное начисление амортизации выполните в в разделе Операции – Закрытие периода – Закрытие месяца.

Конвейер ленточный введен в эксплуатацию 29 мая. Значит, амортизация в БУ и НУ начисляется с июня.

Проводки:

Дт 20.01 Кт 02.01 — начисление амортизации.

Аналогично начисляйте амортизацию в следующих месяцах до полного погашения стоимости. При выбытии ОС амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС.

См. также Почему не начисляется амортизация в 1С 8.3 при закрытии месяца?

Проводки по выбытию ОС в случае ЧС

Если произошла чрезвычайная ситуация, вследствие которой был уничтожен объект ОС,следует совершить операции:

- Отражение начальной цены

- Отражение амортизации

- Списание амортизированной стоимости незастрахованных объектов ОС, либо в части превышающей страховое возмещение

- Отражение амортизированной стоимости застрахованных объектов ОС в части не превышающей страховку.

Проводки:

| Дт | Кт | Суть операции | Сумма | Первичный документ |

| 01. | 01.01 | Отражена начальная цена | 450 | Акт списания ОС + документ подтверждающий ЧС (справка органа МВД, МЧС) |

| 02.01 | 01. | Отражена амортизация | 120 | |

| 99.01.1 | 01. | Отражена сумма после амортизации незастрахованного ОС, в части превышающей страховое возмещение | 330/130 | |

| 76.01.1 | 01. | Отражена сумма после амортизации застрахованного ОС, в части непревышающей страховое возмещение | 200 |