Учет начисленной амортизации

Для обобщения информации о начисленной амортизации используется пассивный счет 02 «Амортизация основных средств». По кредиту счета 02 в корреспонденции со счетами учета затрат на производство (расходов на продажу) отражается сумма начисленных амортизационных отчислений. При этом в учете делается следующая проводка:

Дебет 20 (23, 25, 44) – Кредит 02– отражено начисление амортизации по основным средствам, которые используются в производстве продукции, при выполнении работ и оказании услуг.

Если организация (не строительная) осуществляет капитальные вложения (строительство, модернизацию, реконструкцию) с использованием основных средств, то в учете она сделает такую запись:

Дебет 08.3 – Кредит 02 – отражено начисление амортизации по основным средствам, которые задействованы в капитальных работах.

Если основное средство применяется в обслуживающих производствах и хозяйствах, то начисленная амортизация отражается так:

Дебет 29 – Кредит 02 – отражено начисление амортизации по основным средствам, занятым в обслуживающих производствах и хозяйствах.

Начисленная амортизация по основным средствам, которые используются для нужд управления (т.е. не связаны с основным производственным процессом), относится на счет 26:

Дебет 26 – Кредит 02 – отражено начисление амортизации по основным средствам, которые используются для управленческих целей.

Аналитический учет по счету 02 ведется по инвентарным объектам.

Пример 5.

Организация ООО «Топливные системы» в декабре приобрела для работника IT-отдела компьютер. Его первоначальная стоимость составила 53 100 руб., в т. ч. НДС (18%) – 8 100 руб. В этом же месяце объект был введен в эксплуатацию в качестве основного средства. На основании учетной политики Общества для целей бухгалтерского учета срок полезного использования компьютера был установлен в соответствии с Классификацией основных средств продолжительностью 2,5 года (2-я амортизационная группа); способ начисления амортизации линейный.

Решение.

Поступление компьютера бухгалтер ООО «Топливные системы» отразит следующими проводками.

| № п/п | Содержание операции | Дебет | Кредит | Сумма, руб. |

| Декабрь | ||||

| 1 | Отражена стоимость приобретенного компьютера (без НДС) | 08-4 | 60 | 45 000 |

| 2 | Учтена сумма «входного» НДС по поступившему объекту | 19 | 60 | 8 100 |

| 3 | Объект принят к бухгалтерскому учету в качестве основного средства по первоначальной стоимости и введен в эксплуатацию | 01 | 08-4 | 45 000 |

| 4 | Предъявлена к вычету сумма «входного» НДС по поступившему объекту | 68 | 19 | 8 100 |

В бухгалтерском учете организация начнет амортизировать объект с января (п. 21 ПБУ 6/01). Расчет амортизационных отчислений по компьютеру:

- На = 100% : Спи = 100% : 2,5 г. = 40%,

- Агод = Пс х На = 45 000 руб. х 40% = 18 000 руб.,

- Амес = Агод : 12 мес. = 18 000 руб. : 12 мес. = 1 500 руб.

| № п/п | Содержание операции | Дебет | Кредит | Сумма, руб. |

| Январь | ||||

| 1 | Отражено начисление амортизации по компьютеру за январь | 26 | 02 | 1 500 |

| Февраль | ||||

| 1 | Отражено начисление амортизации по компьютеру за февраль | 26 | 02 | 1 500 |

| Март | ||||

| … | … | … | … | … |

Конец примера

→

Общее описание

Амортизация – это “часть первоначальной стоимости ОС”, которая ежемесячно переносится в “расходы периода”.

Ситуация, описывающая для чего нужна амортизация:

Организация (с ежемесячной выручкой в 200 000 руб) приобретает станок стоимость 700 000 руб. От производителя станка известно, что в течении 5 лет “основа станка” разрушится на 100%. Т.е возвратить станок к работе за счет ремонта уже не получиться.

Зная, что через 5 лет мы лишимся станка польностью, нам необходимо отразить данный “расход” на финансовом результате, т.е списать ОС в “расходы периода”. Возникает вопрос, как учесть данный расход: “сразу, целиком” или “частями”?

Если списать станок сразу на всю сумму, в момент приемки станка (проводка Д90 – К.02), то финансовый результат в месяце списания будет отрицательный ( 200 тыс – 700 тыс = минус 500 тыс).

У акционеров возникнет вопрос, а действительно ли организация получила убыток (станок же еще новый). Такой финансовый результат НЕ отражает реального положение дел, т.е. списание станка в “расходы периода” в “момент принятия” станка к учету экономически НЕ оправданно.

Экономически оправданным будет опираться на “расчет”. В своей работе, при составлении “управленческой” отчетности, для оборудования я использую схему амортизации 30%-30%-20%-10%-10% в год от первоначальной стоимости.

В регламентированной “бухгалтерской” отчетности чаще всего используют амортизацию расчитанную по формуле (линейный способ):

Амортизация (сумма/мес) = Первон.стоимостьОС (сумма)/МесяцевИспользования (число).

Для нашего примера, “сумма ежемесячной амортизации” составит 700 000 / 5*12 =11 667 руб в месяц. Эту сумму мы ежемесячно будем списывать в “расходы периода” проводкой (Д.90-К.02), до тех пор, пока полностью не спишем на финансовый результат всю “первоначальную стоимость” станка.

При списание “первоначальной стоимости” ОС с использованием “метода амортизации” финансовый результат в месяце оприходования ОС (200 000 – 11 667 руб = 188 333 руб). не вызовет вопросов у наших акционеров.

Зачем нужно фиксировать “информацио” о амортизации на отдельном счете учета – 02:

Часто спрашивают, почему нельзя сумму амортизации начислять сразу проводкой (Д.90-К.01) и тем самым видеть остаточную стоимость ОС на счете 01. Это связанно с тем, что “план счетов” писался еще во времена, когда автоматизации учета не было, поэтому, для управления организацией разделяли “информацию” о “первоначальной стоимости ОС” и “информацию” о “начисленной амортизации по ОС” используя отдельные счета учета.

В текущее время такую задачу решают открытием дополнительного субконто к счету (например “амортизация”) и собирают информацию по амортизации используя такое субконто внутри счета 01 (так я делаю, ведя “управленческий” учет). В регламентированном учете я, конечно, придерживаюсь общего правила, и отражаю амортизацию по счету 02.

Резюме по счету 02: (смотрите все закладки)

– на счете собираем “информацию” о начисленной “амортизации по каждому ОС”.- амортизация – это “часть” первоначальной стоимости ОС.- метод начисления амортизаций – необходим, чтобы экономически правильно списать первоначальную стоимость ОС в “расходы периода”.

– проводки по счет 02 в основном формирует документ:

док.Амортизация и износ основных средств (списание со счета)

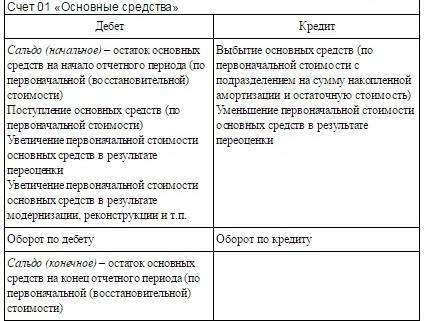

Счет 01 в бухгалтерском учете

Счет учета ОС является активным, его структура отображается в виде таблицы:

В типовом варианте к синтетическому счету 01 предусмотрены субсчета для разбивки по видам ОС.

Для отражения выбытия также часто открывают субсчет выбытия ОС, на который собирается первоначальная и списанная стоимость, и списание проводится с этого счета. Если счет выбытия не используется, товозникают проводки Дт 02 — Кт 01.

Для правильности аналитического учета ведется разбивка по объектам. Объекты на счете учитываются по своей первоначальной стоимости, в которую могут включаться расходы на доставку, сборы и пошлины и т. д.

Получите 267 видеоуроков по 1С бесплатно:

Если объект ОС принадлежит нескольким организациям, то в учете каждой из них его стоимость отражается пропорционально доле собственности.

Типовые корреспонденции счета учета ОС представлены в таблице:

Модернизация ОС

Увеличение стоимости ОС вследствие модернизации или реконструкции объекта отражается типовой проводкой:

| Дт | Кт | Описание операции |

| 01 | 08 | Сумма увеличения стоимости |

Увеличение стоимости в после переоценки:

| Дт | Кт | Описание операции |

| 01 | 83 | Сумма дооценки |

Амортизация ОС

Существуют категории имущества, не подлежащего амортизации:

- земельные участки;

- объекты природопользования;

- скот;

- непроизводственные объекты жилфонда;

- лесное, дорожное хозяйство;

- внешнее благоустройство.

Если ремонт длится более одного года, а консервация объектов — более трех месяцев, то начисление амортизации приостанавливается.

В бухгалтерском балансе ОС отражаются по остаточной стоимости: первоначальная стоимость минус накопленная амортизация. Неамортизируемое имущество отражается в балансе по первоначальной стоимости.

Начало начисления амортизации — со следующего за датой ввода в эксплуатацию месяца. Прекращение начисления — в следующем месяце после полного списания стоимости.

После того, как балансовая стоимость ОС становится равной нулю, средство в балансе не отражается.

Общее описание

Зачем нужен счет 01 “Основные средства” (таблица)

Выбрав информацию по счету, можно быстро определить состав (список) основных средств, которые находятся в собственности организации.

Критерии отнесения объектов к основным средствам:

Объект, который мы приобрели, будут является “основным средством” в нашем балансе, а НЕ товаром для продажи и НЕ материалом, если выполняются следующие условия:

– объект со сроком использования свыше 12 месяцев;- объект, который мы приобрели НЕ для продажи;- объект, который может приносить организации экономические выгоды (доход) в будущем;- объект, у которого стоимость за единицу не меньше лимита стоимости 40 000 рублей (без НДС)

Формирование первоначальной стоимости объекта ОС:

Вы должны понимать, что на счете 01 мы отражаеи “информацию” о всех, даже не существенных расходах на ОС. Главное, чтобы окончательно сформированный ОС по сумме превышал лимит стоимости в 40 000 руб. и соответствовал остальным критериям ОС.

Например при строительстве дороги необходимо совершить тысячу расходов от покупку ГСМ, болтов, песка, ЗП рабочим и прочие расходы. Все эти расходы собираются предварительно на счете 08 “Вложения во внеоборотные активы”, а уже после того как дорога построена и принята комиссией, данные расходы переносятся на счет 01 “Основные средства”.

Какие стоимости бывают у ОС:

“Первоначальная” стоимость ОС – это все “расходы”, которые наша организация понесла, чтобы “ввести в работу” объект ОС. Первоначальная стоимость для разных организаций по одному и тому же объекту может быть разная. Например, при покупке кондиционера, для его работы требуется монтаж одного из блоков кондиционера на фасад здания. В зависимости от региона в котором производиться монтаж, стоимость такой работы тоже разная. В результате у одной организации стоимость такого ОС будет 45 000 руб. с монтажем, у другой организации 85 000 руб с монтажем.

“Рыночная” стоимость ОС – это “стоимость”, по которой объект ОС готовы приобрести в данном регионе третьи, не связанные с вашей организацией лица. Для примера с кондиционером рыночная стоимость может быть примерно 30% от стоимости самого кондиционера, понятно что монтаж и прочие ваши расходы никого не интересуют, рынок готов купить только кондиционер, который будет лежать на складе.

“Остаточная” стоимость ОС – это “стоимость” вычисляется как разница между “первоначально” стоимостью ОС (нам известной, и зафиксированной на счете 01 четкой суммой) и стоимостью ОС, списанной в расходы (нам известной, и зафиксированной на счете 02 четкой суммой).

В целом мы имеем полную информацию об объекте ОС если нам известны:

– “первоначальная стоимость” ОС;- “дата ввода” в эксплуатацию; – “метод” начисления “амортизации” (линейный, не линейный);- “срок” полезного “использования” в годах и месяцах.

Резюме по счету 01: (смотрите все закладки)

– на счете собираем “информацию” о “первоначальной стоимости” ОС.

– проводки в 1С 8.3 по счету 01 в основном формируют три документа: док.”Принятие к учету ОС” (приход на счет) док.”Передача ОС” (расход со счета) док.”Списание ОС” (расход со счета)

– если построить ОСВ по счету 01, то увидим все ОС находятся в эксплуатации по текущее время.

Как отражается излишне начисленная сумма за прошлый период?

Если амортизация за прошлый период начислена не правильно в излишней сумме, то ошибки нужно исправлять

При этом важно, в каком периоде они допущены – текущем году или прошлом

Если излишне начислена сумма амортизации, то необходимо сторнировать лишние начисления красными проводками по тем счетам, по которым были совершены неверные записи.

Если ошибка допущена в текущем году

Амортизация исправляется до закрытия счетов 20 или 44 (смотря, где учитываются накопления):

Проводка сторно: Дт 20 (44) Кт 02 – на сумму излишне начисленной амортизации.

Исправление после закрытия счета 20 (или 44):

Помимо указанной выше операции сторно, нужно скорректировать счет 90, отразив расходы, не принимаемые для налогового учета.

Проводка сторно: Дт 90.3 Кт 20 на излишне начисленную сумму.

Действия бухгалтера

Фактически Стандарт требует провести «генеральную уборку» в учреждении, рассортировать основные средства, отделить ОС, которые не являются активами.

Шаг 1. Провести инвентаризацию

Проверить, соответствует ли имущество понятию «Актив», можно во время любой инвентаризации: годовой или при смене материально ответственного лица.

В учетной политике учреждения с 2018 года должен появиться абзац:

Проверка имущества на соответствие понятию «Актив» проводится:

– в рамках годовой инвентаризации, проводимой в целях составления годовой отчетности;

– при проведении инвентаризации по любым основаниям;

– в течение года по мере необходимости.

Инвентаризационная комиссия будет выявлять ОС, не являющиеся активами. Поэтому в положение о работе этой комиссий нужно внести пункт:

Проводит проверку имущества на соответствие понятию «Актив».

При оформлении инвентаризационной описи ф. 0504087 относительно медицинского оборудования из нашего вопроса в графе 8 «Статус объекта учета» комиссия указывает, что ОС не эксплуатируется, ремонт невозможен. В графе 9 «Целевая функция актива» — списание.

Пропишите в учетной политике:

Порядок заполнения граф 8 и 9 Инвентаризационной описи ф. 0504087 установлен:

– по наименованию; или

– по коду.

В ведомости расхождений по результатам инвентаризации ф. 0504092 теперь есть графа «Не соответствует условиям актива». Поэтому если инвентаризационная комиссия определила, что оборудование не соответствует понятию «Актив», то заполняются графы 14 и 15 ведомости расхождений ф. 0504092.

Обратите внимание: раньше ведомость расхождений по результатам инвентаризации ф. 0504092 заполнялась только, если были обнаружены излишки и недостачи. С 2018 года ее нужно заполнять, если в ходе инвентаризации комиссия выявила основные средства, не соответствующие условиям актива

Если установлено, что объекты имущества неэффективны для дальнейшей эксплуатации и ремонта, не соответствуют критериям актива, то по решению комиссии по поступлению и выбытию активов такие объекты учитывают на забалансовом счете 02 «Материальные ценности, принятые на хранение». Это требование п. 335 Инструкции № 157н.

Шаг 2. Списание с балансового учета

Списываем с балансового счета и учитываем на забалансовом? Не все так просто…

Во время инвентаризации определили основное средство, которое не является активом, — это начало процесса списания оборудования с балансового счета.

Поэтому чтобы согласовать списание с балансового счета, нужно собрать пакет документов, установленный учредителем — собственником имущества. Какие документы входят в этот пакет, нужно уточнить у собственника. Например, акт от экспертной организации, осуществляющей сервисное обслуживание медицинской техники, должен быть обязательно. Этот акт подтверждает причину списания — невозможность ремонта.

Выбытие с балансового учета оформляют актом о списании объектов нефинансовых активов ф. 0504104. В акте указывают причину списания: прекращение получения экономических выгод и полезного потенциала в связи с поломкой и невозможностью ремонта.

Для согласования списания к заполненному акту о списании объектов нефинансовых активов ф. 0504104, подписанному комиссией по поступлению и выбытию активов, прикладывают необходимый пакет документов и передают учредителю.

Если учредитель разрешил списать с баланса ОЦДИ, то в учете это нужно оформить проводками:

- Списана остаточная стоимость объекта, не отвечающего условиям отнесения имущества в состав активов: Дебет 0 401 10 172 Кредит 0 101 24 410

- Списана сумма амортизации, начисленной на объект, который перестал отвечать признакам актива: Дебет 0 104 24 410 Кредит 0 101 24 410

- Отнесен объект на забалансовый учет: 02 «Материальные ценности, принятые на хранение»

Шаг 3. Забалансовый учет

Счет 02 в бухгалтерском учете и составление корреспонденций с ним

Счет 02 относится к группе пассивных, начисленные суммы износа отражаются кредитовыми оборотами. Амортизация подлежит списанию на счета затрат в кредит с дебета 02 счета. Аналитика предполагает ведение учета по отдельным активам или группам однотипных объектов. Субсчета к счету 02:

- 02.1, используемый для отражения износа по принадлежащим предприятию основным средствам;

- 02.2, который предназначен для сумм амортизации по арендуемым или взятым в лизинг активам. Договор аренды заключается на длительный срок.

Субсчет 02.2 после окончания срока действия договора переносит свои остатки в кредит 02.1 (если приобретается право собственности на арендованный объект) или 01 счета (при возврате актива владельцу). Типовые проводки по амортизационным отчислениям:

Модернизация ОС

Главной особенностью модернизации является то, что ее результат изменяет первоначальные характеристики объекта ОС. В результате, изменяется его стоимость, период использования и т. д. При учете расходов целесообразно на счете 08 открыть субсчет, на котором собирать все осуществленные на модернизацию затраты.

| Дебет | Кредит | |

| 08 | 10 | На модернизацию списаны затраты материалов |

| 08 | 23 | Списаны затраты вспомогательного производства |

| 08 | 60, 76 | К модернизации привлечен сторонний подрядчик |

| 08 | 70 | На модернизацию списана зарплата сотрудников, занятых на работах |

| 08 | 69 | На модернизацию списаны соцвзносы сотрудников |

| 01 | 08 | Увеличена стоимость ОС за счет расходов на модернизацию |

Продажа

При продаже выручка указывается в учете в сумме, установленной договором. При этом на расходы необходимо отнести затраты на продажу, а также начисленную амортизацию. Все операции показываются по счету 91.

| Дебет | Кредит | |

| 62 | 91 | Отражена выручка от реализации ОС |

| 91 | 68 | Определен НДС по операции реализации ОС |

| 01/Выбытие | 01 | Переносится первоначальная стоимость объекта |

| 02 | 01/Выбытие | Переносится рассчитанная за период эксплуатации амортизация |

| 91 | 01/Выбытие | Переносится остаточная стоимость на прочие расходы |

| 91 | 60, 76 | Указаны расходы на подготовку к продаже, демонтаж, доставку и т. д. |

| 19 | 60, 76 | Определена сумма НДС по услугам доставки, демонтажа и т. д. |

| 68 | 19 | Произведен зачет НДС |

| 91 | 99 | Отражен финансовый результат по продаже ОС |

Ликвидация

Ликвидация объекта ОС может производиться в ситуации, когда использовать его больше не выгодно, а продать не представляется возможным. При этом списываемое ОС можно разобрать, а полученные материалы использовать для иных целей.

| Дебет | Кредит | |

| 01/Выбытие | 01 | Переносится первоначальная стоимость объекта |

| 02 | 01/Выбытие | Переносится начисленная амортизация |

| 91 | 01/Выбытие | Переносится остаточная стоимость |

| 19 | 68 | Восстановлена сумма налога, исходя из остаточной стоимости |

| 91 | 60, 76 | На расходы отнесены затраты по привлечению сторонней организации на операцию разборки |

| 19 | 60 | Учтен НДС, выставленный подрядчиком |

| 10 | 91 | Оприходованы материалы, полученные при разборке объекта ОС |

Переоценка

Данная операция не считается обязательной. Однако, если ее необходимость устанавливается локальными актами, переоценку необходимо выполнять в последний день года. При этом сама переоценка может быть двух видов — дооценка или уценка

| Дебет | Кредит | |

| Если происходит дооценка | ||

| 01 | 83 | Произведена дооценка объекта ОС за счет добавочного капитала |

| 83 | 02 | За счет добавочного капитала скорректирована сумма амортизации |

| Если происходит уценка | ||

| 91 | 01 | На прочие расходы списана сумма уценки объекта ОС |

| 02 | 91 | Производится корректировка амортизации за счет прочих доходов |

Неучтенные ОС по итогам инвентаризации

Субъект бизнеса в целях обеспечения достоверности учета должна периодически производить инвентаризацию своего имущества, куда включаются объекты ОС. Если по результатам процедуры были обнаружены неучтенные объекты, то их необходимо принять к учету в том же месяце. Производится это по текущей рыночной стоимости аналогичного объекта.

| Дебет | Кредит | |

| 08 | 91 | Поставлен на учет объект, который был обнаружен по итогам выполнения инвентаризации |

| 01 | 08 | Объект вводится в эксплуатацию |

Недостача ОС по итогам инвентаризации

Еще одним результатом инвентаризации может быть выявление отсутствия какого-то объекта ОС. В такой ситуации ущерб от его отсутствия должен быть списан на ответственное лицо, либо, если такого нет, на убытки. Происходит это в сумме фактической остаточной стоимости.

| Дебет | Кредит | |

| 01/Выбытие | 01 | Списывается стоимость объекта ОС |

| 01/Выбытие | Списывается начисленная амортизация | |

| 94 | 01/Выбытие | На недостачи списывается остаточная стоимость ОС |

| 83 | 94 | Списывается сумма проведенной дооценки |

| Если виновный выявлен | ||

| 73/2 | 94 | Итоговая сумма недостачи списывается на виновное лицо |

| 73/2 | 98/4 | Производится отражение разницы между остаточной стоимостью и текущей рыночной стоимостью аналогичного объекта |

| 50, 51, 70 | 73/2 | Недостача погашается виновным лицом |

| 98/4 | 91 | Списывается на прочие доходы разница между остаточной стоимостью и рыночной. |

| Если виновный не выявлен | ||

| 91 | 94 | На прочие расходы списана сумма недостачи по объекту ОС |

Амортизация основных средств в бухгалтерском и налоговом учете

В процессе использования ОС теряют свою стоимость из-за износа. Амортизация – это включение объектами ОС своей стоимости в промежуток определенного срока в готовые изделия, работы, услуги.

В процессе использования ОС теряют свою стоимость из-за износа. Амортизация – это включение объектами ОС своей стоимости в промежуток определенного срока в готовые изделия, работы, услуги.

Основные средства в бухгалтерском и налоговом учете имеют разные критерии отнесения объектов к ним по стоимости.

Кроме этого, не все способы расчета амортизации можно применять в налоговом учете. По данной причине могут существовать расхождения по размерам амортизации в бухучете и при определении налогов.

Для целей налогового учета

НК РФ устанавливает, что основными средствами будут называться объекты с длительным сроком эксплуатации и ценой 100000 рублей и выше.

Амортизация основных средств рассчитывается на основе изначальной стоимости и нормы амортизации, какая определяется на основе периода эксплуатации объекта.

Объекты ценой ниже 100000 рублей должны показываться в учете как материалы, поэтому их цена сразу же включается в себестоимость готовой продукции.

Те же объекты, какие в налоговом учете определяются как основные, нужно амортизировать либо линейным, либо нелинейным способом.

Первый из них предполагает определение нормы амортизации на основе времени полезной эксплуатации. Норма амортизации в год рассчитывается путем деления единицы на время полезного использования и умножением на 100%. Этот метод можно применять в налоговом учете ко всем объекта ОС.

Внимание! Нелинейный метод применяется только в отношении ОС, срок применения которых не бывает больше 20 лет (1-7 группа). Амортизация определяется на основе остаточной стоимости объекта и нормы амортизации, какая определена для каждой группы исходя из периода использования ОС.

Для целей бухгалтерского учета

При этом компании и ИП имеют право использовать один из определенных способов:

- Линейный — путем умножения изначальной стоимости на норму амортизации, рассчитанной на основе срока полезного применения.

- Метод уменьшаемого остатка (нелинейный) — путем умножения остаточной стоимости на норму амортизации, рассчитанной на основе срока полезного применения.

- Пропорционально количеству оставшихся лет применения — первоначальная стоимость умножением на коэффициент, определяемый как число лет применения ОС на сумму чисел лет применения.

- Пропорционально объему произведенной продукции — первоначальная стоимость умножается на количество произведенной продукции и делится на плановый объем продукции, какая может быть выпущена на объекте за весь период его применения.