Обременение стоимости транспортно-заготовительными затратами

Если предприятие не использует учетные цены, то оприходование материалов осуществляется по фактической ст-сти покупки. В некоторых организациях в последнюю включают транспортные и прочие затраты, отнесенные к себестоимости. Эксперты не рекомендуют этого делать. Поскольку один сопроводительный документ содержит, как правило, несколько названий материалов, то возникает вопрос о распределении общих расходов между конкретными видами ценностей. Ответов на него достаточно много. Бухгалтер может распределить затраты пропорционально цене, весу, расстоянию перевозки, производственной значимости и пр. При этом следует понимать, что при достаточно большой трудоемкости таких операций они почти всегда условны. Такое распределение искажает покупную стоимость. В этой связи оптимальным вариантом будет сосредоточение всех затрат, касающихся покупки материалов, на субсчете “Транспортно-заготовительные расходы.

Учёт ТМЦ в бухгалтерии: проводки и документы

Учёт ТМЦ в бухгалтерии отражается на основании первичной документации и могут быть следующими:

- Приобретение материалов – совершается за наличный или безналичный расчет, подтверждается договором покупки, платежно-расчетными документами или передачей доверенности на получение ТМЦ с последующим расчетом с поставщиком. На склад приходуется на основании товарно-транспортной накладной или приходного ордера. При покупке материалов могут отражены дополнительные транспортно-заготовительные затраты (например, доставка).

- Продажа материалов — передача сырья третьим лицам.

- Передача – от учредителей, контрагентов или спонсоров, приходуется по оценочной стоимости или на основании имеющихся документов: договоров, платежных документов, оценочных актов и др.

- Списание материалов — отражает расходование ТМЦ в производство. Может подразумевать как списание материалов в реальное производство, так и списание на общехозяйственные нужды. Зависит от корр. счета (20, 23, 25, 26). Выбытие может быть отражено по причине порчи или утери ТМЦ.

- Недостача материалов или излишки материалов — фиксируются в результате инвентаризации. Могут быть отражены в рамках нормы или же в результате утери/порчи.

- Операции с давальческим сырьем — особенности бухгалтерского учета материалов полученных от другой организации.

В производство и на собственные нужды материалы отпускаются со склада по требованию-накладной или другим документам (на основании учетной политики); списываются на участок по производству, который включает их затем в себестоимость продукции или услуг.

Проведение инвентаризаций

Ежегодно, согласно ПБУ, собственники обязаны проводить плановые инвентаризации на основании изданного приказа с назначенными ответственными лицами. Помимо них могут быть неплановые (внезапные) ревизии и инвентаризации. Их цель: контроль за сохранностью и правильным использованием и списанием ТМЦ.

Порядок учета и особенности

На счете учета 10 материалы отражают одним из двух методов:

1. По фактической себестоимости их приобретения (заготовления).

2. По учетным ценам (это нужно прописать в учётной политике).

Так, организации, занятые производством сельхозпродукции, продукцию собственного производства отчетного года, отражаемую на счете 10, в течение этого года (до составления годового отчёта) учитывают по плановой себестоимости. А после составления годовой отчетной калькуляции плановую себестоимость материалов корректируют до фактической себестоимости.

Под учетными ценами понимают:

- плановую себестоимость приобретения (заготовления);

- средние покупные цены и др.

Разницу между стоимостью материалов по этим ценам и фактической себестоимостью их приобретения (заготовления) отражают на счете 16 «Отклонение в стоимости материалов».

Аналитический учет по счету 10 ведут:

- по местам хранения материалов;

- отдельным их наименованиям – видам, сортам, размерам и т. д.

Учет материалов в бухучете: примеры и проводки

Учет материалов подразумевает взаимодействие “участка материалов” с другими участками бухгалтерского учета. Каждый участок учета обозначается определенным бухгалтерским счетом. Поэтому наш участок материалов (счет 10), будет взаиомдействовать с другими участками (счетами бухучета).

Этих взаимодействий не сказать, что великое множество, но все же достаточно много.Я приведу самые распространенные счета бухгалтерского учета, с которыми взаимодействует 10 счет “Материалы” и по которым формируются проводки.

К ним смело можно отнести:

- счет учета 10 “Материалы”. Да-да, я не ошибся. Мы можем перемещать материалы по складам, не так ли?

- счет учета 20 ”Основное производство”,

- счет учета 25 “Общепроизводственные расходы”

- счет учета 26 “Общехозяйственные расходы”

- счет учета 60 “Взаиморасчеты с поставщиками”

- счет учета 71 “Расчеты с подотчетнами лицами”

- счет учета 76 “Расчеты с разными дебиторами и кредиторами” (редко)

- счет учета 91 “Прочие доходы и расходы” (редко)

Основные ситуации(события) предприятий, где задействован участок материалов выглядит так:

- Поступление материалов (МПЗ)

- Поступление материалов (МПЗ) по авансовому отчету

- Перемещение МПЗ по складам

- Передача материалов в производство

- Списание материалов

- Реализация материалов (не характерное, редкое для материалов событие)

ОСОБЫЙ МОМЕНТ. Существует еще один важный вопрос по материалам, который следует рассмотреть. Сам вопрос заключается в ситуации, как нам поступать в учете, если покупаем один и тот же материал, но у поставщиков разные цены на него?

Первый вариант ответа заключается в том, что мы должны будем на каждый материал с новой ценой заводить новую карточку в справочнике “Номенклатура”. В этом случае, в списке будут материалы с одинаковыми названиями и, порой бывает, что их не мало. Но это еще не все. В момент передачи в производство, например 50 штук конкретного материала, мы вынуждены будем из списка подбирать один и тот же материал, чтобы в сумме набрать 50 штук. Это неудобно и затратно по времени.

Второй вариант ответа заключается в том, чтобы мы использовали одну карточку материала, а цена на счете 10 была бы средняя для каждого материала. Формула средней цены выглядит так.

СредняяЦена = (Стоимость всех количеств одного материала) / (Сумму всех количеств одного материала)

Наряду со средней ценой, существует еще два вида учета стоимости МПЗ:FIFO. Первая партия пришла – первой и расходуетсяLIFO. Последняя партия пришла – первой и расходуется

Эти учеты сложней в использовании. Однако, компьютерные программы сложность этих расчетов берут на себя, а пользователю в справочнике предлагается использовать одну карточку(название).

Постоянное изменение стоимости одних и тех же ценностей

На практике выработано два подхода к решению этой проблемы. В первом случае на одни и те же объекты, поступающие по разной стоимости, открывают различные карточки, во втором – одна. Соответственно, при первом подходе документов будет столько, сколько наименований и цен. Во втором случае количество карточек соответствует числу названий ценностей. Первый подход обуславливается требованиями к оформлению первичной документации и разработке номенклатуры запасов. В прежнее время допускалось укрупнение номеров посредством объединения в один нескольких размеров, видов, сортов однородных объектов, имеющих небольшие ценовые отличия без ущерба для контрольных мероприятий. Стоит сказать, что под последними понимают в том числе и наблюдение за состоянием запасов, обеспечивающее непрерывность производственного процесса. Ввиду того что карточка заполняется на каждый номер материала, то в случае незначительного изменения его стоимости, сведения отражаются в одном документе. Если колебание существенно, то открывается новый. В такой ситуации необходимо решить:

- Какие именно изменения следует признавать значительными.

- Как предусматривать в номенклатурном перечне колебание стоимости.

Данные вопросы решаются на каждом предприятии самостоятельно. Между тем уровень цен, приводящий к открытию нового номера и, соответственно, карточки, должен закрепляться в учетной политике. Используя этот подход, специалист получает дополнительную возможность манипулирования себестоимостью готовых изделий. Это связано с тем, что бухгалтер может списать в производство те материалы, цены на которые могут повлиять положительным образом на итоговое значение себестоимости.

Переработка

Объекты, на которые у предприятия остается право собственности, но они переданы на обработку сторонней компании, отражает счет 10. В бухгалтерском учете проводки в этом случае не предполагают кредитование статьи. Это обстоятельство вытекает из принципов составления отчетности. В частности, имеется ввиду тот факт, что на балансе могут отражаться только те ценности, которые находятся в собственности предприятия. Данный принцип, однако, противоречит положению приоритета содержания над формами. Он принят и в зарубежной практике, и в отечественном ПБУ 1/98. Указанный принцип предписывает специалисту отталкиваться не от юридических категорий, а ориентироваться на фактическое положение дел. Например, на складе присутствует бумага заказчика вместе с собственной бумагой предприятия. Относительно материальной ответственности служащих и технологии дальнейшего использования ценностей разницы не будет. Обе бумаги должны фиксироваться одной статьей. Но по Плану одинаковые ценности в условиях одной материальной ответственности будут учитываться на разных счетах.

Субсчета

Счет 10 имеет ряд счетов второго порядка. Кратко охарактеризуем, что учитывает каждый из них:

- 1 —имущество, составляющее основу производимого организацией продукта (необработанное сырьё, вспомогательные материалы и др.);

- 2 — приобретаемые комплектующие. При этом они обязательно должны стать составной частью изделия;

- 3 — топливо (включая технологическое, хозяйственное и горюче-смазочные материалы);

- 4 — используемая для хранения, упаковки и транспортировки продуктов тара. Это могут быть различные ящики, мешки, контейнеры, складские коробки и прочее;

- 5 — запасные материалы. В их число входят запчасти для автомобилей, станков и другого технологического оборудования;

- 6 — возвратные отходы производства. Всё, что в процессе изготовления продукции не вошло в её конечный состав, но сохранило материальную ценность;

- 7 — материалы для переработки. Отходы производства, которые могут приобрести ценность только в случае вторичной обработки;

- 8 — стройматериалы (в случае, если строительство не является основной деятельностью организации);

- 9 — хозяйственный инвентарь. Любые приспособления, напрямую не являющиеся частью технологического оборота организации;

- 10 — инструменты и спецодежда на хранении;

- 11 — инструменты и спецодежда в эксплуатации.

Субсчета 10 счета

К синтетическому счету 10 открывают субсчета:

- 10.1 — «сырье и материалы» — применяется для постановки на учет производственных запасов, необходимых при выпуске готовой продукции;

- 10.2 — «покупные полуфабрикаты и комплектующие изделия, конструкции и детали» — необходим для учета покупных незаконченных изделий и дальнейшего доведения до состояния готовой продукции;

- 10.3 — «топливо» — отражает перемещение горючих и смазочных материалов, автомобильных шин;

- 10.4 — «тара и тарные материалы» — предназначен для обобщения информации о движении тары и изделий, используемых для ее изготовления;

- 10.5 — «запасные части» — отражает приходные и расходные операции запасных частей в организации;

- 10.6 — «прочие материалы» — обеспечивает учет неликвидных материальных ценностей, отходов;

- 10.7 — «материалы, переданные в переработку на сторону» — позволяет отражать передачу в переработку;

- 10.8 — «строительные материалы» — используется у застройщиков;

- 10.9 — «инвентарь и хозяйственные принадлежности» — обеспечивает учет приходных и расходных операций по движению инвентаря и хозяйственных принадлежностей;

- 10.10 — «специальная оснастка и специальная одежда на складе» — применяется для учета данной группы материалов на складе;

- 10.11 — «специальная оснастка и специальная одежда в эксплуатации» — позволяет учитывать данные МЦ в эксплуатации.

Для аналитического учета в качестве единицы измерения используют номенклатурный номер, партию или однородную группу.

Поступление

Материалы отражаются в учете по фактической себестоимости, которая складывается из суммы всех затрат организации на приобретение и доставку.

Отпуск

При отпуске в основное или вспомогательное производство и другом выбытии оценка МЦ осуществляется одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов.

Бухгалтерские проводки по счету 10

Проводки по дебету счета 10:

- При поступлении в организацию материалов в учете делается следующая бухгалтерская проводка: Д10 К60.

- Если приход от подотчетных лиц применяют счет 71 — Д10 К71.

- Д10 К20 — возврат из основного производства ценностей материального характера.

- При списании доли общехозяйственных расходов на увеличение стоимости материальных ценностей Д10 и К26.

- Д10К40 — перемещение готовой продукции в состав материалов для ее использования в производственных целях.

- В случае поступления материальных ценностей от учредителей в качестве вклада в уставный фонд необходимо произвести запись — Д10 К75.

- Д10 К91 — оприходованы, выявленные при инвентаризации, излишки материальных ценностей.

Типовые бухгалтерские проводки, применяемые при выбытии материальных ценностей (по кредиту счета 10):

- Д08 К10 — списаны МЦ на строительство объекта основных средств;

- Д20 К10 — переданы в основное производство материальные ценности для последующего изготовления готовой продукции;

- Д23 К10 — использованы материалы во вспомогательное производство;

- Д44 К10 — списан расход ценностей материального характера на хозяйственные операции, связанные с продажей товаров;

- Д79 К10 — отражена по учету внутреннее перемещение материальных ценностей между разными филиалами одного юридического лица.

Понятие сырья и материалов в бухгалтерском учете

Материалами признаются предметы осуществления деятельности человека, которые используются, в основном, в одном производственном процессе и полностью переносят свою стоимость на изготавливаемый объект.

Срок их использования составляет менее одного года. В соответствии с законодательством они включаются в состав оборотных средств предприятия.

Сырьем признаются объекты, которые являются продукцией добывающей промышленности или сельского хозяйства. Они проходят процесс обработки и полностью используются при изготовлении готовых изделий.

Материалы — это продукт обрабатывающей промышленности, который в дальнейшем используется для производства продукции, оказания услуг, выполнения работ.

Материалы подразделяются на следующие группы:

- Сырье и основные материалы — основа для изготовления готовых изделий

- Полуфабрикаты собственного производства — являются составной частью незавершенного производства, они не учитываются на счете 10.

- Покупные полуфабрикаты — материалы, прошедшие предварительную обработку на других предприятиях.

- Вспомогательные материалы — смазочные материалы, тара, возвратные отходы и т. д.

- Топливо — используется в качестве одного из источника получения энергии в хозяйственной деятельности.

- Запасные части – применяются для своевременного ремонта оборудования и иных объектов основных средств.

- Строительные материалы — используются при строительных работах и ремонте зданий и сооружений.

- Хозяйственный инвентарь — объекты используемые в нескольких производственных процессах или в процессе управления организацией, отнесенные к материалам из-за стоимости или маленького срока использования.

Комплектующие, полуфабрикаты

На этом субсчете отражают наличие и движение ценностей, в том числе строительных конструкций у подрядных компаний, приобретаемых для комплектования производимой продукции или сооружения зданий, требующих затрат по сборке или обработке. Полученные изделия, цена которых в себестоимость готовой продукции не включается, показывают на сч. 41 “Товары”. Предприятия, осуществляющие конструкторские, научно-исследовательские работы, приобретающие необходимые для этого инструменты, специальное оборудование, приспособления, прочие устройства, показывают их по субсч. 10.2.

Специфика статьи

Принимая во внимание вышесказанное, можно выделить следующие условия, которыми характеризуется расчетный счет 10:

- Материалы, присутствующие на складах, на которые распространяется собственность предприятия, составляют именно те объекты, которые отражаются по рассматриваемой статье.

- Ценности, которые находятся во владении предприятия, отражают по забалансовым сч. 003 и 002.

Из этого следует, что даже абсолютно одинаковые материалы, которые могут даже лежать в одной стопке, отражаются раздельно. Информацию о ценностях, не находящихся на складе, но являющихся собственностью предприятия, обобщает счет учета 10. К ним, в первую очередь, относят “объекты в пути”. Поставщик передал на станцию или на пристань материалы и распорядился провести их отгрузку по адресу покупателя. С момента принятия груза перевозчиком, право собственности на него перешло к приобретателю (если иное не устанавливает соглашение). В теории с этой минуты должен дебетоваться счет 10. Но на практике оприходование возможно только после получения документации от поставщика, в которой подтверждается срок отгрузки. При этом материалы могут являться собственностью предприятия, но на складе так и не появиться. К примеру, по поручению компании была закуплена партия сырья. По ее же распоряжению она была перепродана и отгружена другому контрагенту. С момента приобретения и до отправки ценности на предприятии никто не видел, но они были в собственности фирмы. Соответственно, сведения о них отражают по сч. 10. Многие предприятия передают материалы, находящиеся в их собственности, сторонним компаниям на переработку. Эти ценности не подлежат списанию со сч. 10.

Важный момент

В п. 6 приказа Минфина № 44 устанавливается специальный порядок образования фактической стоимости ценностей, которые приобретаются по договорам, условия которых предусматривают погашение обязательств в рублевых суммах, эквивалентных ценам в инвалюте

Затраты предприятия на покупку объектов определяются с принятием во внимание суммовых разниц, которые возникают до включения МПЗ в бухучет. Здесь следует упомянуть важный момент

Включение в учет кредиторской задолженности и ценностей осуществляется в одно время. Возможно, в данном случае имеется в виду отражение объектов непосредственно по рассматриваемой статье, а не по сч. 15. Но такой подход предполагает специальный порядок учета разниц сумм по неотфактурованным поставкам. Во всех прочих случаях отступления должны фиксироваться на сч. 91 и не образовывать оценку материальных расходов предприятия.

Полуфабрикаты, комплектующие, детали и конструкции

По субсч. 10.2 проходят приобретенные, готовые объекты, купленные для комплектования производимой продукции (строительства). Такие ценности требуют вложений на их обработку или сборку. Изделия, которые приобретены для комплектации, стоимость которых не включена в себестоимость производимой продукции, фиксируются на сч. 41. Предприятия, которые заняты научно-исследовательскими, технологическими, конструкторскими работами, покупающие у сторонних компаний приспособления, инструменты, специальное оборудование и прочие приборы в качестве комплектующих, фиксируют их на субсч. 10.2.

Запчасти

Их показывает субсч. 10.5 (счет бухгалтерского учета). По этой статье проходят приобретаемые или производимые для реализации целей деятельности предприятия детали, предназначенные для замены износившихся частей машин, транспортных средств, оборудования, производства ремонта. Здесь же отражаются сведения об автомобильных шинах в обороте и запасе. По статье показывают движение обменного парка оборудования, полнокомплектных машин, агрегатов, узлов, двигателей, которое создается в ремонтных подразделениях, заводах, технических пунктах. Автомобильные шины (ободная лента, камера, покрышка), которые находятся в запасе и на колесах на ТС, внесенные в его первоначальную стоимость, переносятся в ОС.

Проводки по счету «10.11.1»

По дебету

| Дебет | Кредит | Документ | |

| 10.11.1 | 000 | Ввод начальных остатков: специальная одежда в эксплуатации | Ввод остатков |

| 10.11.1 | 10.10 | Передача в эксплуатацию специальной одежды | Передача материалов в эксплуатацию |

По кредиту

| Дебет | Кредит | Документ | |

| 10.10 | 10.11.1 | Возврат из эксплуатации специальной одежды | Возврат материалов из эксплуатации |

| 20.01 | 10.11.1 | Списание стоимости специальной одежды на производство продукции на затраты основного производства в течение срока полезного использования | Регламентная операция |

| 20.01 | 10.11.1 | Списание специальной одежды из эксплуатации на затраты основного производства | Списание материалов из эксплуатации |

| 23 | 10.11.1 | Списание стоимости специальной одежды на затраты вспомогательного производства в течение срока полезного использования | Регламентная операция |

| 23 | 10.11.1 | Списание стоимости специальной одежды из эксплуатации на затраты вспомогательного производства | Списание материалов из эксплуатации |

| 23 | 10.11.1 | Списание стоимости специальной одежды на затраты вспомогательного производства в течение срока полезного использования | Регламентная операция |

| 23 | 10.11.1 | Списание специальной одежды из эксплуатации на затраты вспомогательного производства | Списание материалов из эксплуатации |

| 25 | 10.11.1 | Списание стоимости специальной одежды из эксплуатации на общепроизводственные расходы | Списание материалов из эксплуатации |

| 25 | 10.11.1 | Списание стоимости специальной одежды на общепроизводственные расходы в течение срока полезного использования | Регламентная операция |

| 26 | 10.11.1 | Списание стоимости специальной одежды из эксплуатации на общехозяйственные расходы | Списание материалов из эксплуатации |

| 26 | 10.11.1 | Списание стоимости специальной одежды на общехозяйственные расходы в течение срока полезного использования | Регламентная операция |

| 29 | 10.11.1 | Списание стоимости специальной одежды из эксплуатации на затраты обслуживающих производств и хозяйств | Списание материалов из эксплуатации |

| 29 | 10.11.1 | Списание стоимости специальной одежды на затраты обслуживающих производств и хозяйств в течение срока полезного использования | Регламентная операция |

| 44.01 | 10.11.1 | Списание стоимости специальной одежды из эксплуатации на издержки обращения в организациях, осуществляющих торговую деятельность | Списание материалов из эксплуатации |

| 44.01 | 10.11.1 | Списание стоимости специальной одежды на издержки обращения в организациях, осуществляющих торговую деятельность в течение срока полезного использования | Регламентная операция |

| 44.02 | 10.11.1 | Списание стоимости специальной одежды из эксплуатации на коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность | Списание материалов из эксплуатации |

| 44.02 | 10.11.1 | Списание стоимости специальной одежды на коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность в течение срока полезного использования | Регламентная операция |

Оприходование

Все поступившие ценности, право собственности на которые перешло к компании, должны отражаться по Дб сч. 10. Но в этом случае возникает ряд вопросов. Первый из них: как поступить, если право собственности к предприятию перешло, а бухгалтерия об этом не знает и узнать не может? Существует правило, в соответствии с которым записи без документации не делаются. Но если руководствоваться стандартами МФСО, то как только поставщик отгрузил товар, специалисту должен быть направлен факс либо уведомление в электронной форме о совершении операции. В этом случае делается запись:

- Дб 10.

- Дб 19 (НДС по приобретенным ценностям).

- Кд 60.

В этом случае в отчетности компании будет показано реальное положение на предприятии. В активе в этом случае будут отражены все товары, которые находятся в собственности компании. В пассиве при этом будет показана действительная кредиторская задолженность. Но в данном случае осложняется инвентаризация объектов. Ее можно проводить по документации сомнительной юридической силы (факсы и подобные бумаги). В рассматриваемом случае правильнее признавать правовую, а не экономическую трактовку.

Счет 10.01 — Сырье и материалы

Прочие материалы должны соответствовать чертежам, ГОСТ, ОСТ, ведомственным ТУ, действующим на период изготовления изделия.

Прочие материалы включают наличие и движение отходов производства ( обрубки, обрезки, стружка и т.п.); неисправимого брака; материальных ценностей, полученных от выбытия основных средств, которые не могут быть использованы как материалы, топливо или запасные части в данной организации ( металлолом, утильсырье); изношенных шин и утильной резины и т.п. Если полученные в перечисленных случаях материалы можно использовать в качестве сырья, материалов запасных частей, топлива и т.п., их стоимость следует относить на соответствующие субсчета счета 10 Материалы. Отходы производства и вторичные материальные ценности, используемые как твердое топливо, учитываются на субсчете 10 — 3 Топливо. Организуя учет на субсчете 10 — 6 Прочие материалы, следует помнить, что понятие возвратных материалов имеет в каждой отрасли народного хозяйства свои специфические особенности.

На прочие материалы, как например, асфальты, эмаль на базе каменноугольного дегтя, полиэтилен, винилиденхлорид, слабые щелочи влияния не оказывают.

Uma-sovsem.net

Товарная накладная текущей поставки материалов 68 НДС 19 НДС направлен к вычету 24.925 руб. Счет-фактура 20 10 Фарш передан на производство колбасных изделий 138.475 руб. Требование-накладная, Акт расхода материала 43 20 Себестоимость колбасных изделий отражена согласно расчетных документов 138.475 руб.

Товарная накладная текущей поставки материалов, Калькуляция себестоимости 90.2 43 Списана фактическая себестоимость реализованных колбасных изделий 138.475 руб. Отчет о реализации, Калькуляция себестоимости 60 51 Перечислены средства МК «Центральный» в счет оплаты за поставку мясного фарша 163.400 руб. Платежное поручение Списание материалов по счету 10 Основными операциями по выбытию материалов со склада является их списание в производство. Рассмотрим пример: ООО «Реверс», чья деятельность связана с автомобилестроением, осуществляет заготовки запчастей.

Что требуется для формирования ведомости. Образец ОСВ 10

Движения по дебету 10 счета формируются в оборотке с помощью первичных документов: накладные ТОРГ-12, приходные ордера. В отдельных случаях товарно-транспортные накладные.

Поступления от учредителя оформляется на основе оценочного акта, приходной накладной, решения или протокола собрания учредителей.

Кредитовые обороты являются результатом списания запасов в производство, на хозяйственные цели. Основной документ списания требование-накладная. На базе кредита в конце месяца формируется себестоимость продукции.

В организации должен быть назначен сотрудник, который отвечает перед руководством за все перемещения МПЗ. По каждому виду сырья заводятся карточки, в которых указывают сведения: наименование, сорт, цвет, фасовку, место хранения. Все внутренние документы работник склада заверяет личной подписью.

№ пп | Наименование | количество | Цена за единицу без НДС в рублях |

|---|---|---|---|

1 | Арматура рифленая 0,5 мм | 400 кг | 150 |

2 | Уголок равнополочный 50х50 | 150 кг | 220 |

3 | Профиль цинк 1,5 м | 220 кг | 177 |

№ пп | наименование | количество | Цена за единицу без НДС в рублях |

|---|---|---|---|

1 | Арматура рифленая 0,5 мм | 300 кг | 150 |

2 | Уголок равнополочный 50х50 | 100 кг | 220 |

3 | Профиль цинк 1,5 м | 200 кг | 177 |

Наименование | Сальдо начальное | Обороты дебета | Обороты кредита | Сальдо конечное | ||||

|---|---|---|---|---|---|---|---|---|

Кол-во | Стоимость в рублях | Кол-во | Стоимость в рублях | Кол-во | Стоимость в рублях | Кол-во | Стоимость в рублях | |

Арматура рифленая 0,5 мм | 70 | 10 500 | 400 | 60 000 | 300 | 45 000 | 170 | 25 500 |

Уголок равнополочный 50х50 | 10 | 2 200 | 150 | 33 000 | 100 | 22 000 | 60 | 13 200 |

Профиль цинк 1,5 м | 80 | 14 160 | 220 | 38 940 | 200 | 35 400 | 100 | 17 700 |

Итого | 160 | 26 860 | 770 | 131 940 | 600 | 102 400 | 330 | 56 400 |

Счет 10 в бухгалтерском учете. основные средства

Внимание

Название “Склады” в колонке Субконто2 означает, что мы должны указывать место хранения нашего материала. Список всех названий мест хранения содержится в справочнике “Склады”. А с буквой “А” мы встретимся чуть позже в этой статье.

Материалы или, более полное название, Материально-Производственные Запасы (МПЗ) на определенных предприятиях достигают нескольких тысяч наименований. Это характерно для производственных предприятий. Также, в бухгалтерском учете введена классификация материалов по группе “экономическое содержание”. Ее хорошо видно, если мы посмотрим на весь бухгалтерский счет 10 и его субсчета. Каждый субсчет предназначен для группировки отдельных видов материалов. Субсчет 10.1 “Сырье и материалы” учитывает в себе два вида материалов:

материалы, не подвергавшиеся промышленной обработке.

Счет 10: субсчета

Дополнительные статьи открываются для обобщения информации по каждому виду материальных ценностей в отдельности. Выше указаны объекты, сведения о наличии и перемещении которых показывает счет. 10. Субсчета к нему открываются следующие:

- “Сырье и материалы” (субсч. 10.1).

- “Приобретенные комплектующие конструкции и детали, полуфабрикаты” (субсч. 10.2).

- “Топливо” (субсч. 10.3).

- “Упаковка, тарные материалы” (субсч. 10.4).

- “Запчасти” (субсч. 10.5).

- “Прочие материалы” (субсч. 10.6).

- “Ценности, переданные сторонним предприятиям на переработку” (субсч. 10.7).

- “Стройматериалы” (субсч. 10.8).

- “Хозяйственные принадлежности, инвентарь” (10.9).

Учет материалов по 10 счету в 1С

Отчет оборотно-сальдовая ведомость по 10 счету позволяет увидеть движения МПЗ у предприятия. Пример ОСВ в 1С с детализацией до номенклатурных позиций:

Основные документы, которые делают движения по 10 счету в 1С 8.3 (Бухгалтерия 3.0):

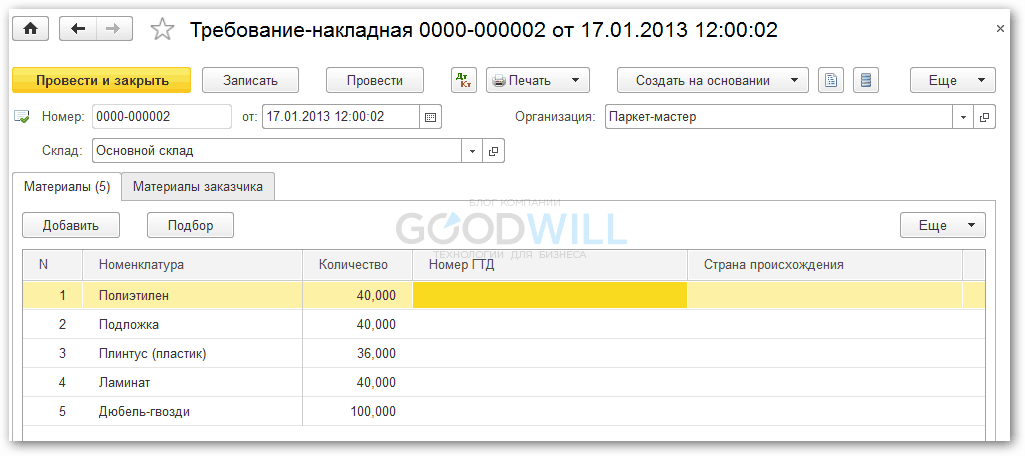

Требование накладная — производит списание материалов в производство, в том числе по давальческой схеме.

Видео по списанию материалов, на примере ГСМ , в 1С 8.3:

Поступление товаров и услуг — для формирования проводок по оприходованию материалов на склад. Обратите внимание на настройки счетов учета — для номенклатуры должен быть установлен 10 счет. Возможно поступление давальческого сырья (вид операции документа тогда будет «Материалы в переработку»)

Поступление материала (и товаров):

Реализация товаров и услуг — продажа материалов и отпуск со склада в 1С другим контрагентам.

Видео по продаже материалов:

Списание товаров — делает возможным формирование проводок по списанию материалов по причине порчи или утери. Документ можно ввести на основании инвентаризации, так и без неё.

Списание и оприходование материала в 1С:

Что делать, если бухгалтерия не знает о переходе права собственности?

По действующим правилам, записи без документального подтверждения не делаются. Но, если исходить из смысла МСФО, то в момент отгрузки товара поставщиком, бухгалтеру должен быть отправлено уведомление об этом. Соответственно, специалист делает запись:

Дб сч. 10, сч. 19 Кд сч. 60.

Отчетность в этом случае будет раскрывать фактическое положение дел. В активе будут указаны все ценности, находящиеся в собственности компании, а в пассиве будет отражена реальная задолженность. Но в такой ситуации возможны осложнения при проведении инвентаризации. Дело в том, что ревизия выполняется только по документации сомнительной юридической силы (факсам и пр.). Соответственно, правильнее будет признавать правовую, а не экономическую трактовку ситуации.

С какими счетами корреспондирует

Далее в таблице показана корреспонденция счета 10.

По дебету | По кредиту |

| 10 Материалы 15 Заготовление и приобретение материальных ценностей 20 Основное производство 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 29 Обслуживающие производства и хозяйства 40 Выпуск продукции (работ, услуг) 41 Товары 43 Готовая продукция 44 Расходы на продажу 60 Расчеты с поставщиками и подрядчиками 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 68 Расчеты по налогам и сборам 71 Расчеты с подотчетными лицами 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 86 Целевое финансирование 91 Прочие доходы и расходы 97 Расходы будущих периодов 99 Прибыли и убытки | 08 Вложения во внеоборотные активы 10 Материалы 20 Основное производство 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 29 Обслуживающие производства и хозяйства 44 Расходы на продажу 45 Товары отгруженные 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 97 Расходы будущих периодов 99 Прибыли и убытки |

Также см. «Учет материалов: проводки по счету 10».

Выбытие в производство

Бухгалтерский учет 10 статьи при передаче сырья и материалов и их отнесение на затраты отражаются с помощью документа “Требование-накладная”. Он доступен в разделах “Склад” или “Производство”. В закладке “Материалы” следует указать объекты, их количество, а также счет учета. Последний может устанавливаться автоматически либо выбираться вручную. Стоимость материала при выбытии определяется при поведении документа в соответствии с правилами, предусмотренными в 1С (по средней ст-сти или по ФИФО). В закладке “Статья затрат” необходимо выбрать счет, в который переносятся материалы, а также его аналитику. В ряде случаев ценности списываются на разные статьи или в различных аналитических разрезах. В таких ситуациях следует добавить отметку “Счета расходов в закладке “Материалы”. При этом необходимо указать параметры выбытия в появившихся строках табличной части.