Действия у переработчика

Поступление в переработку

Создадим документ “Поступление в переработку”.

Порядок заполнения:

- Указываем дату, склад, заказчика и его договор.

- Выбираем материал для переработки, указываем его количество, цену и стоимость.

- Счет учета ставим 003.01 “Материалы на складе” — он является забалансовым.

Сохраняем документ.

Требование-накладная: передаём материалы в производство

Далее передаем материалы в производство документом “Требование-накладная».

Передаваемые материалы указываем на закладке “Материалы заказчика”.

Счет учета 003.01, счет передачи 003.02.

Проводки:

Отчет производства за смену

После изготовления продукции создадим документ “Отчет производства за смену”. Указываем, какую продукцию мы изготовили, и ее количество. Учитываем на счете 20.02 “Производство продукции из давальческого сырья”.

Также указываем счет затрат и подразделение. Сохраняем документ.

Передача продукции заказчику

Создадим документ “Передача продукции заказчику”. Документ проводок не делает, используется только для печати накладной.

Указываем продукцию и остатки материалов, которые передаем заказчику.

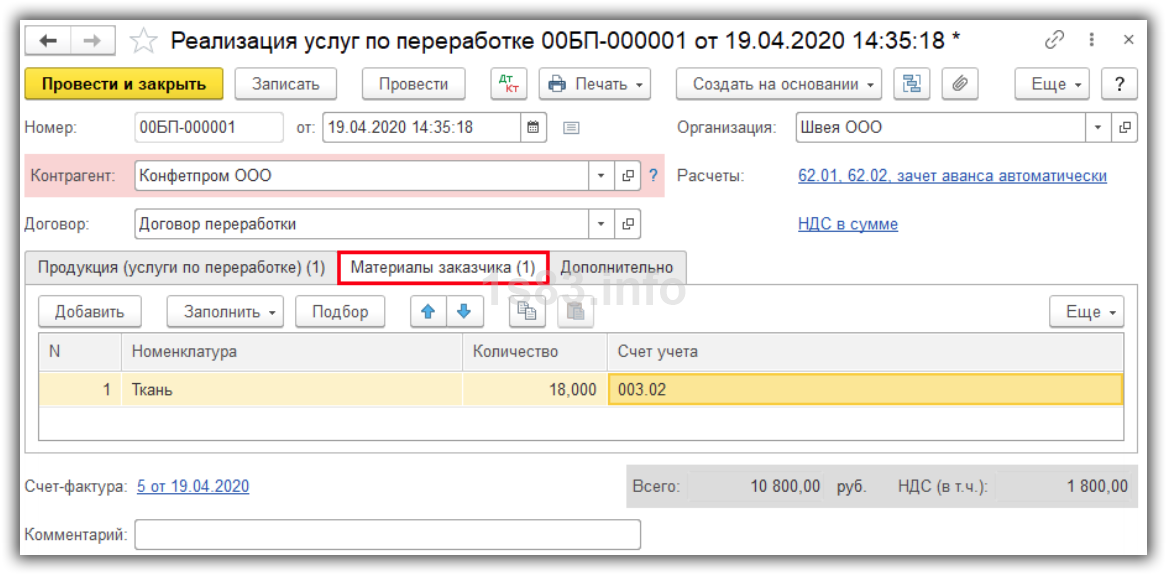

Реализация услуг по переработке

Создадим документ “Реализация услуг по переработке”.

Порядок заполнения:

- Указываем дату и заказчика.

- Указываем передаваемую продукцию.

- Указываем количество потраченных материалов.

Сохраняем документ.

Возврат материалов заказчику

Оставшиеся материалы возвращаем документом “Возврат материалов заказчику”.

Выбираем документ поступления и на его основании заполняем закладку “Материалы”. Указываем, сколько материалов осталось.

ОСНО и ЕНВД

Если организация применяет общую систему налогообложения и платит ЕНВД по материалам, используемым в деятельности, переведенной на ЕНВД, и деятельности на общей системе налогообложения, необходимо организовать раздельный учет для налога на прибыль и НДС (п. 9 ст. 274, п. 4 ст. 170 НК РФ).

Стоимость материалов, а также расходов по их переработке, которые относятся к деятельности на общей системе налогообложения, будут увеличивать материальные расходы по налогу на прибыль (ст. 254 НК РФ). Стоимость материалов, израсходованных в деятельности на ЕНВД (а также работ по их переработке), при налогообложении не учитывайте (п. 1 ст. 346.29 НК РФ).

Порядок учета входного НДС по материалам, а также затратам по их переработке, тоже зависит от того, в какой деятельности использованы эти материалы. Если материалы используются в деятельности на общей системе налогообложения, НДС можно принять к вычету при соблюдении общих условий, установленных статьей 171 Налогового кодекса РФ. Если же материалы были использованы в деятельности на ЕНВД, то НДС по ним необходимо учесть в их стоимости (п. 4 ст. 170 НК РФ).

О применении вычета НДС по материалам, цели использования которых изначально неизвестны, см. При каких условиях входной НДС можно принять к вычету.

Пример распределения расходов на переработку материалов. Организация совмещает общую систему налогообложения и ЕНВД

ОАО «Производственная фирма “Мастер”» производит мясные изделия. Готовую продукцию организация продает оптом и использует в столовой. По реализации готовой продукции организация применяет общую систему налогообложения (метод начисления). Деятельность столовой переведена на ЕНВД.

В феврале для обработки 500 кг мяса «Мастер» воспользовался услугами сторонней организации. Стоимость услуг составила 9000 руб. (без НДС). Мясо было использовано следующим образом:

- 400 кг в деятельности на общей системе налогообложения;

- 100 кг в деятельности, переведенной на ЕНВД.

Чтобы распределить расходы на переработку между двумя видами деятельности, бухгалтер «Мастера» определил стоимость переработки 1 кг мяса. Она составила:

9000 руб. : 500 кг = 18 руб.

Сумма расходов на переработку, которая относиться к деятельности на общей системе налогообложения, составила:

400 кг × 18 руб. = 7200 руб.

Сумма расходов на переработку, которая относиться к деятельности на ЕНВД, составила:

100 кг × 18 руб. = 1800 руб.

Как правило, всегда можно определить, к какому виду деятельности относятся расходы по материалам и их переработке. Однако возможны ситуации, когда расходы относятся одновременно к двум видам деятельности. В таком случае распределите их пропорционально доходам (п. 9 ст. 274 НК РФ).

Пример распределения расходов на переработку материалов. Организация применяет общую систему налогообложения и платит ЕНВД. Расходы относятся одновременно к двум видам деятельности

ООО «Торговая фирма “Гермес”» продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения (метод начисления). Розничная торговля переведена на ЕНВД. Налог на прибыль «Гермес» начисляет ежемесячно. В учетной политике организации сказано, что общие расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

В январе «Гермес» приобрел ткань и передал ее на давальческих условиях для пошива форменной одежды в ателье. Стоимость услуг по переработке составила 2360 руб. (в т. ч. НДС – 360 руб.). В результате переработки получена форменная одежда, которая была выдана сотрудникам, занятым в обоих видах деятельности организации. Поскольку стоимость переработки нельзя однозначно отнести к какому-либо виду деятельности, бухгалтер распределил расходы пропорционально полученным доходам.

Сумма доходов, полученных «Гермесом» от различных видов деятельности в январе, составила:

- по оптовой торговле (без учета НДС) 1 800 000 руб.;

- по розничной торговле 650 000 руб.

Операции, освобожденные от НДС, организация не осуществляла.

Чтобы распределить расходы на переработку и НДС между двумя видами деятельности организации, бухгалтер «Гермеса» сопоставил доходы по оптовой торговле с общим объемом доходов.

Доля доходов от оптовой торговли в общем объеме доходов за январь составила:

1 800 000 руб. : (1 800 000 руб. + 650 000 руб.) = 0,735.

Доля расходов на пошив одежды, которые можно учесть при расчете налога на прибыль за январь, равна:

(2360 руб. – 360 руб.) × 0,735 = 1470 руб.

Сумму НДС, которую можно принять к вычету, бухгалтер «Гермеса» определил по итогам I квартала.