Налог на прибыль

Налоговый кодекс не выделяет такого самостоятельного объекта учета, как специальная оснастка, поэтому для целей налогообложения прибыли она будет учитываться в составе:

- основных средств, если соответствует критериям, указанным в п. 1 ст. 256 НК РФ, следовательно, ее стоимость будет погашаться посредством амортизации;

- в составе материальных расходов на основании пп. 3 п. 1 ст. 254 НК РФ, в этом случае стоимость данного оборудования будет включена в состав косвенных расходов текущего отчетного периода, если иное не установлено учетной политикой (п. 2 ст. 318 НК РФ).

Понятно, что в процессе эксплуатации может возникнуть необходимость ремонта, техобслуживания и прочих расходов по поддержанию специальной оснастки в рабочем состоянии. В этом случае произведенные затраты могут учитываться в составе прочих расходов, связанных с производством и реализацией, на основании пп. 2 п. 1 ст. 253 и пп. 49 п. 1 ст. 264 НК РФ. Вместе с тем расходы на оплату труда работников, занятых в ремонте, могут включаться в расходы на основании ст. 255 НК РФ, а сумма начисленного ЕСН и страховых взносов учитывается как прочие расходы на основании пп. 1 п. 1 ст. 264 НК РФ, кроме того, данные расходы можно учитывать на основании п. 1 ст. 260 НК РФ. При этом организация вправе на основании п. 4 ст. 252 НК РФ самостоятельно определить, к какой именно группе отнести указанные расходы. При выбытии специальной оснастки, учитываемой в налоговом учете как объекты основных средств, следует руководствоваться пп. 8 п. 1 ст. 265 или пп. 1 п. 1 ст. 268 НК РФ.

Вместе с тем данная тема заслуживает отдельного рассмотрения, что и будет сделано в ближайших номерах журнала.

Покупка спецодежды

Прежде всего, вы должны отразить в программе покупку самой спецодежды. Для этого перейдите в раздел «Покупки» и создайте новый документ «Поступление (акты, накладные)».

Заполните шапку документа, указав стандартные реквизиты поставщика, вашу организации и то, где будут числиться покупаемые товары.

В нашем случае организация приобретает резиновые сапоги, халат х/б синий и перчатки х/б. Как вы можете заметить, что на рисунке выше у всех номенклатурных позиций проставлен счет учета 10.10. 1С 8.3 заполнила его автоматически.

Если у вас этого не произошло, перейдите в карточку соответствующей номенклатурной позиции и убедитесь в том, чтобы в качестве вида номенклатуры была установлена «Спецодежда».

Так же проверим правила определения счетов учета покупаемых нами резиновых сапог. Приоритетным для нее является счет 10.10.

Больше ничего в данном документе мы заполнять не будем. Теперь его можно провести и проверить правильность формирования движений.

Характеристики/описание счёта:

Субсчет 10.10 “Специальная оснастка и специальная одежда на складе” предназначен для учета поступления, наличия и движения специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, находящейся на складах организации или в иных местах хранения. Аналитический учет ведется по отдельным наименованиям (субконто “Номенклатура”), местам хранения (субконто “Склады) и партиям (субконто “Партии”). Каждое наименование – элемент справочника “Номенклатура”. Каждое место хранения – элемент справочника “Склады (места хранения)”. Для ведения аналитического учета по субконто “Склады” и “Партии” следует выполнить соответствующие настройки параметров учета (меню “Предприятие” – “Настройка параметров учета” – “Запасы”).

Описание родительского счета: Описание счета 10 “Материалы”

“Ввод начальных остатков: специальная одежда и специальная оснастка на складе”

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Ввод начальных остатков в меню “Предприятие” вид хозяйственной операции: “Материалы (счет 10)”

“Комплектация специальной одежды и специальной оснастки “

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Комплектация номенклатуры в меню “Склад” вид хозяйственной операции: “Комплектация”

“Разукомплектация специальной одежды и специальной оснастки “

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Комплектация номенклатуры в меню “Склад” вид хозяйственной операции: “Разукомплектация”

“Возврат из эксплуатации специальной одежды”

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Возврат материалов из эксплуатации в меню “Производство”

“Возврат из эксплуатации специальной оснастки”

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Возврат материалов из эксплуатации в меню “Производство”

“Передача в эксплуатацию специальной одежды”

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Передача материалов в эксплуатацию в меню “Производство”

“Передача в эксплуатацию специальной оснастки”

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Передача материалов в эксплуатацию в меню “Производство”

“Передача специальной одежды и специальной оснастки на комиссию (учет у комитента)”

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Реализация товаров и услуг в меню “Продажа” вид хозяйственной операции: “Продажа, комиссия”

“Передача специальной оснастки и специальной одежды безвозмездно”

“Списание стоимости специальной оснастки и специальной одежды, реализованных покупателю”

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Реализация товаров и услуг в меню “Продажа” вид хозяйственной операции: “Продажа, комиссия”

“Возврат специальной оснастки и специальной одежды покупателем (сторно)”

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Возврат товаров от покупателя в меню “Продажа” вид хозяйственной операции: “Продажа, комиссия”

“Списание (ликвидация) стоимости специальной оснастки и специальной одежды в результате стихийных бедствий, пожаров и других чрезвычайных обстоятельств”

Ремонт и выбытие специальной оснастки

В соответствии с п. 29 Методических указаний расходы организации по ремонту и обслуживанию специальной оснастки (например, заточка специального инструмента, замена отдельных узлов и деталей и т.п.) включаются в расходы по обычным видам деятельности.

Пример 3. В марте 2007 г. предприятие в цехе вспомогательного производства произвело ремонт специальной оснастки, используемой в основном производстве. Затраты на ремонт составили 10 000 руб.

В бухгалтерском учете будет составлена корреспонденция:

Содержание операции | Дебет | Кредит | Сумма, руб. |

Отражены расходы по ремонту оснастки в цехе вспомогательного производства | 23 | 10, 70, 69 | 10 000 |

Списана соответствующая часть расходов вспомогательного производства, относящаяся кремонту специальной оснастки | 20 | 23 | 10 000 |

Мы не рассмотрели отражение в бухгалтерском учете операции по выбытию объектов специальной оснастки. Для их освещения обратимся к Методическим указаниям. Стоимость объекта специальной оснастки, которая выбывает или не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию в бухгалтерском учете. При этом сам объект должен числиться в учете до его фактического выбытия. Окончание переноса стоимости объекта специальной оснастки на себестоимость выпущенной продукции (работ, услуг) может не совпадать по времени с его фактическим физическим выбытием. Это может обуславливаться консервацией объектов в связи с исполнением гарантийных обязательств, обязанностей по поддержанию мобилизационного резерва и др. (п. п. 30, 31 Методических указаний). Думаем, что для данной цели наиболее оптимальны счета забалансового учета.

Рассмотрим на примере порядок списания специальной оснастки в бухгалтерском учете.

Пример 4. Организация в марте 2007 г. приобрела и передала в основное производство специальную оснастку стоимостью 35 400 руб., в том числе НДС – 5400 руб., для производства нового вида работ. Срок службы оснастки составляет 10 месяцев. В бухгалтерском учете списание производится линейным способом с месяца передачи специальной оснастки в эксплуатацию. В ноябре 2007 г. ввиду низкого спроса на данный вид работ принято решение об отказе от их производства, поэтому специальная оснастка была списана. В декабре 2007 г. специальная оснастка утилизирована.

В бухгалтерском учете будут составлены проводки:

Содержание операции | Дебет | Кредит | Сумма, руб. |

Март 2007 г. | |||

Оприходована на склад специальная оснастка | 10-10 | 60 | 30 000 |

Учтен предъявленный НДС | 19 | 60 | 5 400 |

НДС, предъявленный при приобретении специальной оснастки, принят к вычету | 68 | 19 | 5 400 |

Отражено перечисление денег поставщику | 60 | 51 | 35 400 |

Специальная оснастка передана в эксплуатацию | 10-11 | 10-10 | 30 000 |

Часть стоимости специальной оснастки перенесена на затраты производства (30 000 руб. / 10 мес.) | 20 | 10-11 | 3 000 |

Сформировано отложенное налоговое обязательство ((30 000 - 3000) руб. x 24%) | 68 | 77 | 6 480 |

С апреля по октябрь 2007 г. | |||

Часть стоимости специальной оснастки перенесена на затраты производства | 20 | 10-11 | 3 000 |

Отражено погашение отложенного налогового обязательства | 77 | 68 | 720 |

Ноябрь 2007 г. | |||

В связи с прекращением использования специальной оснастки списывается часть ее неперенесенной стоимости | 91-2 | 10-11 | 6 000 |

Списано отложенное налоговое обязательство всвязи со списанием специальной оснастки | 77 | 99 | 1 440 |

Специальная оснастка принята на забалансовыйучет в условной оценке | 012 | 1 | |

Декабрь 2007 г. | |||

Специальная оснастка списана с забалансовогоучета | 012 | 1 |

М.В.Мишин

Эксперт журнала

“Промышленность:

бухгалтерский учет

и налогообложение”

Передача в эксплуатацию

После отражения в 1С 8.3 факта поступления спецодежды, она стала числиться на основном складе счет 10.10. Теперь можно произвести её выдачу непосредственно сотрудникам организации. Для этого служит документ «Передача материалов в эксплуатацию». Создать его можно на основании только что созданного нами поступления спецодежды.

1С Бухгалтерия автоматически заполнила все возможные поля, но предположим, что мы хотим передать в эксплуатацию лишь резиновые сапоги в количестве 10 штук. В табличной части укажем физ. лицо – Абрамова Геннадия Сергеевича. Именно за ним теперь будут числиться резиновые сапоги.

Данный справочник вы можете заполнить самостоятельно. В рамках нашего примера был выбран линейный способ погашения стоимости. Отражать расходы мы собираемся на 25 счете.

Предположим, что срок полезного использования для резиновых сапог в данном примере назначения будет составлять 11 месяцев. В соответствии с законодательством такую спецодежду можно списать сразу, если данный срок не превышает 12 месяцев.

После внесения всех данных документ можно провести.

Учет спецоснастки в 1С 8.3 Бухгалтерия 3.0

Спецоснастка — специальные уникальные приспособления, оборудование, инвентарь, инструменты, которые используются в производстве как средства труда. Спецоснастка может быть учтена как материалы или же основные средства, это зависит от ее стоимости.

Посмотрим, как в 1С Бухгалтерия 8.3 (редакция 3.0) выполняется учет спецоснастки в качестве материала.

Для учета спецоснастки предназначены такие бухгалтерские счета, как 10.10 (счет «Специальная оснастка и специальная одежда на складе») и 10.11.2 (счет «Специальная оснастка в эксплуатации»). При занесении предметов спецоснастки в справочник «Номенклатура» необходимо указать вид номенклатуры – «Спецоснастка».

Поступление спецоснастки оформляется в программе 1С стандартными документами поступления. Затем следует передача в эксплуатацию, также спецоснастка может быть возвращена из эксплуатации или списана. Документы, регистрирующие эти операции, доступны в подразделе «Спецодежда и инвентарь» раздела «Склад»:

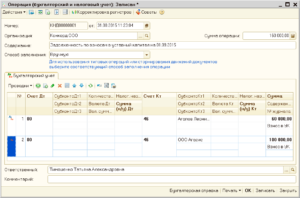

Погашение стоимости

Внесем в ранее введенную передачу спецодежды в эксплуатацию еще одну позицию – «Халат х/б синий» в количестве 5 штук. В назначении использования халата укажем, что срок его полезного использования будет составлять 18 месяцев, то есть полтора года.

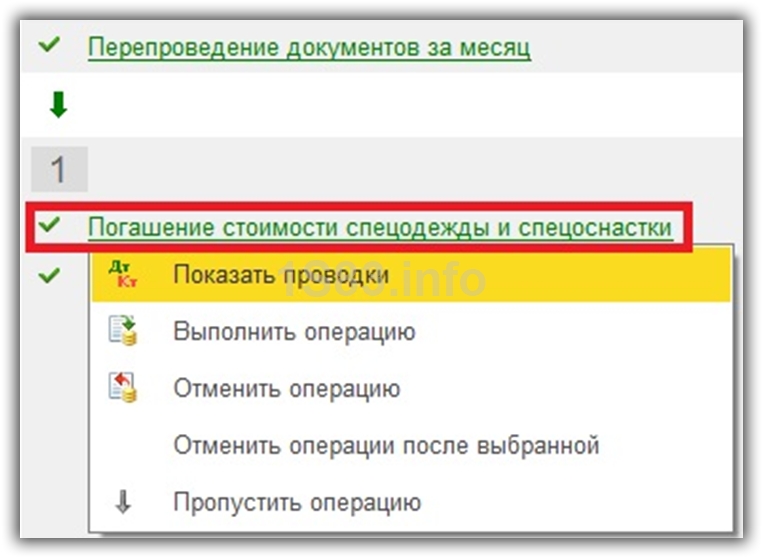

Погашение стоимости халата будет производиться при закрытии месяца. В рамках нашего примера все документы были проведены от сентября 2017 года. В связи с этим нужная нам операция по погашению стоимости халата будет произведена уже при закрытии октября 2017 года. Аналогичная схема применяется и при амортизации основных средств.

Рассмотрим проводки, которые создала операция погашения стоимости спецодежды и спецоснастки в октябре 2017 года. Как показано на рисунке ниже для халата было произведено списание на сумму 97,22 рублей. На эту сумму в течение 18 месяцев будет производиться погашение стоимости данной позиции.

В соответствии с указанными данными в назначении использования расчет получился следующим:

5 (количество халатов) * 350 (цена одного халата) / 18 (срок полезного использования) = 97,22 рублей.