Пример

Рассмотрим ситуацию, когда предприятие на протяжении марта 2014 г. покупало у поставщика определенную продукцию и перепродавало ее впоследствии собственным заказчикам. Партия товара была выкуплена и реализована полностью. Расходы на приобретение – 12 тыс. р. Из этой суммы 1830,51 – НДС. Размер налога был выделен из стоимости продукции и отнесен на счет 19. Эту операцию отражает две записи:

- Дб 41 Кд 60 – учтена стоимость купленной продукции 10 169,49 р.

- Дб 19 Кд 60 – показан входящий НДС на покупку товара 1830,51 р.

По окончании отчетного года предприятие производит списание суммы НДС на сч. 68. Таким образом, организация использует свое право на уменьшение задолженности бюджету. Производится следующая запись: “Дб 68 Кд 19 – на дебет счета по расчетам с бюджетом перенесена сумма для уменьшения величины начисленного налога 1830,51 р.”.

В том же марте предприятие реализует продукцию собственным заказчикам по стоимости, в 1,5 раза превышающей цену закупки (18 тыс. р.). Данная операция отражается записями:

- Дб 90.2 Кд 41 – показана себестоимость реализованного товара 10 169,49 р.

- Дб 62 Кд 90.1 – учет задолженности покупателя перед предприятием 18 тыс. р. (с НДС 2745,76 р.).

- Дб 90.3 Кд 68 – выделен размер НДС для отчисления в бюджет 2745,76 р.

Далее определяется финансовый результат сделки путем установления разницы между оборотами по дебету и кредиту счета “Продажи”: 10169,49 р. + 2745,76 р. — 18 000 р. = — 5 084,75 р.

Минус здесь означает прибыль. Полученная сумма переносится на сч. 99: Дб 90.9 Кд 99 – доход от мартовских продаж 2014 г. 5 084.75 р.

В итоге на сч. 68 формируется сумма НДС, подлежащая перечислению в бюджет. Она определяется как разница между Кд и Дб: 2 745,76 р. — 1 830,51 р. = 915,25 р. – налог для отчисления в бюджет, образовавшийся от мартовских продаж в 2014 году.

Восстановление НДС

Нормативное регулирование

Перечень случаев, при которых необходимо восстанавливать НДС, перечислен в п. 3 ст. 170 НК РФ, и он закрытый. Списание ТМЦ, выявленных в результате недостачи при инвентаризации, в этом перечне прямо не поименовано. Однако контролеры долгое время придерживались позиции, что при выбытии имущества по причинам, не связанным с реализацией или безвозмездной передачей, необходимо восстанавливать НДС, ранее заявленный к вычету.

Логика их рассуждения такова. НДС, предъявленный организации при покупке ТМЦ, подлежит вычету, но только в случае их использования в операциях, признаваемых объектом обложения НДС (п. 2 ст. 171 НК РФ).

Объектом обложения НДС признается реализация товаров на территории РФ. К реализации же приравнивается безвозмездная передача права собственности на товары (пп. 1 п. 1 ст. 146 НК РФ). Но поскольку при списании недостач выявленные ТМЦ невозможно использовать в дальнейшем, то НДС, ранее принятый к вычету, нужно восстановить и заплатить в бюджет (Письмо Минфина РФ от 21.01.2016 N 03-03-06/1/1997).

В то же время, есть «революционное» Письмо Минфина РФ от 07.11.2013 N 03-01-13/01/47571, в котором он придерживается иной позиции и предписывает налоговикам в данном вопросе руководствоваться судебной практикой. А она складывалась в пользу налогоплательщиков даже на самом высоком уровне:

- Постановление АС Центрального округа от 24.02.2016 N Ф10-43/2016 по делу N А09-4959/2015.

- Постановление АС Уральского округа от 08.02.2016 N Ф09-203/16 по делу N А60-19040/2015.

- Постановление ФАС Московского округа от 15.07.2014 N Ф05-7043/2014 по делу N А40-135147/2013.

- Решения ВАС РФ от 19.05.2011 N 3943/11, от 21.10.2009 N ВАС-13771/09, от 21.06.2007 N 7016/07, от 23.10.2006 N 10652/06. Последнее из этих решений ФНС довела до сведения подведомственных инспекций Письмом от 21.05.2015 N ГД-4-3/8627@)

Примечательно, что в 2018 году вышла целая серия писем контролеров, в которых они подтверждают: если списываются ТМЦ в связи с невозможностью их дальнейшего использования, то НДС, ранее принятый к вычету, восстанавливать не нужно (Письма Минфина РФ от 02.03.2018 N 03-03-06/1/13389 и от 15.03.2018 N 03-03-06/1/15834, от 15.05.2019 N 03-07-11/34572, Письма ФНС РФ от 16.04.2018 N СД-4-3/7167@ и от 21.05.2015 N ГД-4-3/8627@).

Если вы принимаете решение восстановить НДС по недостаче, обнаруженной в результате инвентаризации, то это необходимо сделать в том налоговом периоде, в котором недостающее имущество списывается с учета:

Дт 91.02 Кт 68.02 — НДС, ранее принятый к вычету, восстановлен.

В налоговом учете суммы восстановленного НДС учитываются в составе прочих расходов (пп. 2 п. 3 ст. 170 НК РФ, Письмо Минфина РФ от 07.12.2007 N 03-07-11/617, от 29.01.2009 N 03-07-11/22).

Учет в 1С

Восстановление НДС отражается документом Восстановление НДС через раздел Операции – Регламентные операции НДС. Рассмотрим особенности заполнения документа Восстановление НДС по данному примеру.

Шапка документа:

- Отразить восстановление — в книге продаж;

- флажок Списать восстановленный НДС на затраты установлен.

Вкладка НДС к восстановлению.

Табличная часть документа:

- Поставщик, счет-фактура — поставщик и документ поступления, которым отражено поступление недостающих товаров.

- Вид ценности — Товары.

- Счет НДС — 19.03 «НДС по приобретенным материально-производственным запасам».

- Документ оплаты — документ оплаты поставщику, где отражена оплата за партию товаров, в которой в последствии была выявлена недостача.

- Номер док. оплаты и Дата док. оплаты — заполняются автоматически по данным документа Списание с расчетного счета при заполнении поля Документ оплаты.

- Сумма — 2 500 руб., стоимость недостачи без НДС.

- % НДС — 20%.

- НДС — 500 руб., НДС подлежащий восстановлению.

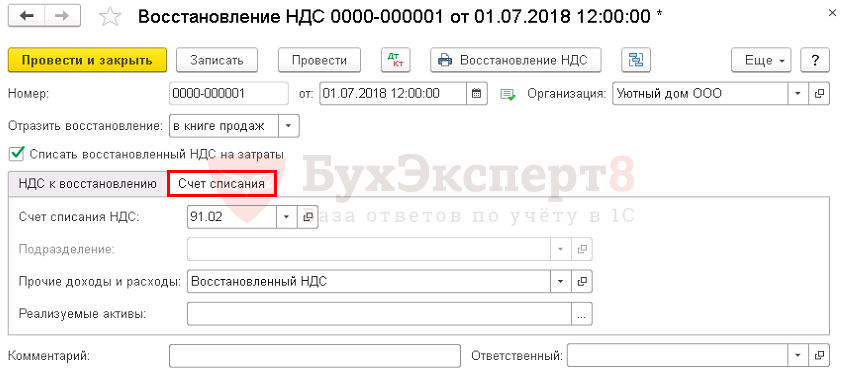

Вкладка Счет списания.

Табличная часть документа:

- Счет списания НДС — 91.02 «Прочие расходы».

- Прочие доходы и расходы — Восстановленный НДС, статья прочих расходов, выбирается из справочника Прочие доходы и расходы.

- Вид статьи — Налоги и сборы;

- флажок Принимается к налоговому учету установлен.

Проводки по документу

Документ формирует проводки:

- Дт 19.03 Кт 68.02 — восстановление НДС.

- Дт 91.02 Кт 19.03 — списание НДС на прочие расходы.

Отчет Книга продаж можно сформировать из раздела Отчеты – Книга продаж.

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма восстановленного НДС отражают в составе косвенных расходов:

- Лист 02 Приложение N 2

Декларация по НДС

В декларации по НДС сумму восстановленного НДС отражают:

- В Разделе 3 стр. 080 «Реализация (передача на территории РФ…)»:

- сумма выручки от реализации, без НДС;

- сумма начисленного НДС.

- В Разделе 9 «Сведения из книги продаж»:

Для чего нужен 19 счет?

Для этой цели организация должна будет проставить следующие проводки:

- Д19 К60 «Расчеты с поставщиками и подрядчиками» – отражение налога, указанного в счете-фактуре;

- Д19 К76 «Расчеты с разными дебиторами и кредиторами» – учтен налог по транспортным и иным услугам, связанным с приобретением какого-либо товара или актива.

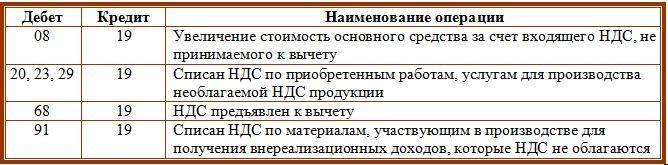

Причем, счетом 19 пользуются, как те компании, которые освобождены от НДС, так и те, кто является его плательщиком. Только в первом случае НДС подлежит списанию на расходы сразу, соответствующая проводка имеет вид:

Д20 «Основное производство», 41 «Товары», 08 «Вложения во внеоборотные активы», и иные счета К19 – списан НДС по операциям, не подлежащим налогообложению.

Аналитический учет

Аналитический учет по 19 счету формируется в разрезе групп приобретаемых активов или услуг. И для этого можно открыть субсчета, в частности:

- 19.1 – для приобретаемых основных фондов;

- 19.2 – для различных материальных активов;

- 19.3 – по поступившим материалам;

- 19.4 – по нематериальным ценностям, и иные субсчета. В количестве и порядке формирования субсчетов План счетов не ставит каких-либо ограничений.

Такое разграничение по субсчетам поможет компании более точно формировать отражение полученных от поставщика или подрядчика сумм НДС.

Вообще счет 19 в бухгалтерском учете используется для отражения принятых к учету и использованных для вычета сумм налога. Причем, к вычету компания может принять налог только при одновременном соблюдении нескольких условий:

- обязательно должна быть счет-фактура, оформленная согласно Налоговому Кодексу РФ, его ст.169. Именно при наличии этого документа НДС может быть принят к учету и вычету;

- операции облагаются НДС;

- в счете-фактуре должен быть выделен НДС;

- работы, товары, активы и иные объекты, операции по поступлению которых

- облагаются НДС, должны быть приняты к учету.

Выполнение всех этих требований дает право на получение вычета по налогу и на оформление следующей операции, проводка при этом имеет вид:

Д68 «Расчеты с бюджетом по налогам и сборам» К19 – НДС взят к вычету.

Дебетовое сальдо по 19 счету будет свидетельствовать о невыполнении одного из выше перечисленных условий.

| ★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Что отражается по дебету и кредиту

Счет 19 используется всеми организациями независимо от того являются они плательщиками данного налога или нет. По дебету счета 19 будет происходить накопление сведений о суммах налога, выставленных в документах поставщиками, а их списание будет отражаться по кредиту 19 счета. Только для плательщиков НДС процесс принятия налога к вычету может затянуться. А вот для неплательщиков НДС списание предъявленного налога на другие счета будет производиться практически сразу при постановке на учет соответствующих активов, проводки могут принимать следующий вид:

Д08 «Вложения во внеоборотные активы», 44 «Расходы на продажу», 41 «Товары», и т.д. К19 – отражено списание налога при постановке на учет на основании первичных документов услуг, активов и иных объектов.

Особое внимание для отражения операций с НДС следует уделить авансам (НДС с авансов), которые компания может уплачивать поставщику. В этом случае она тоже имеет право принять налог к вычету с внесенного аванса

Но в этом случае счет 19 не участвует в проводках:

Д68 «Расчеты по налогам и сборам» К76 «Расчеты с разными дебиторами и кредиторами» – налог с внесенного поставщику авансу взят для вычета.

Типовые проводки по счету 19 в таблице:

по дебету:

по кредиту:

Оформление

При реализации работ, товаров, услуг кроме непосредственно самой их стоимости покупателю необходимо заплатить НДС продавцу по установленной ставке. На его сумму последний должен выставить приобретателю счет-фактуру в пятидневный срок. Исчисление периода начинается с даты отгрузки продукции или оказания услуги/выполнения работы. В расчетной документации и счетах-фактурах поставщика НДС должен быть выделен отдельной строкой. В случае если операции по реализации каких-либо услуг, изделий, работ налогообложению не подлежат или продавец освобожден от обязанности отчислять налог, оформление бумаг осуществляется без его выделения.

При этом в расчетных документах должна присутствовать соответствующая запись “без НДС”. В процессе реализации работ, изделий или услуг населению за наличный расчет требования по составлению документов и выставлению счетов-фактур будут считаться выполненными, если продавец передал приобретателю кассовый чек. Он может представить и другую подтверждающую бумагу установленной формы.

Счет 19 в бухгалтерском учете

Счета, связанные с расчетами по НДС, являются одними из важнейших в учете. Суммы, обобщаемые на нем, используются для уменьшения величины налога к уплате.

На этом счете покупатель отражает суммы НДС, уплаченные вместе с оплатой поставленного товара, услуги, работы. Сумма НДС включается продавцом в сумму товара и выделяется в счет-фактуре отдельной строчкой.

В бухучете начисление НДС описывается проводкой Дт 19 — Кт 60 (76). Списание со счета производится, как правило, в паре со счетом 68 Расчеты по налогам, эти величины отражаются в книге покупок и формируют общую сумму вычета по НДС.

Особенности возмещения налога из бюджета

Уплаченный в рамках стоимости приобретенных товаров налог возмещается компании в случае, если купленные товары или полученные услуги использовались в процессе основной деятельности предприятия и только для операций, которые подлежат обложению НДС (НК РФ, п. 4 ст. 170). В противном случае он либо полностью включается в стоимость товаров, либо распределяется между облагаемыми и необлагаемыми налогом операциями.

То есть оформление расчетных документов производится без выделения суммы налога (или его части) из общих расходов, связанных с покупкой. До 2014 года необходимо было также оформление счетов-фактур, даже если операция не облагается НДС (ст. 149 НК РФ). В этом случае ставилась пометка «Без налога».

Однако с января 2014 года вступили в силу новые положения-правила. Согласно им выставление счетов-фактур обязательно только в случае, если данная операция облагается НДС, или же если компания освобождена от уплаты этого налога (ст. 145 НК РФ). Именно поэтому рекомендуется вести бухгалтерский учет в разрезе отдельно открытых субсчетов. Кроме того, специальные с/счета используются для обособления расчетов по нормированным расходам. В случае превышения организацией законодательно утвержденных норм по расходам, НДС по ним к вычету не принимается (НК РФ, п. 7 ст. 171).

Что касается непосредственно налоговой декларации, то для облегчения ее заполнения учет налога на добавленную стоимость к зачету ведется в соответствии с ее строками на отдельных субсчетах. Рассмотрим их подробнее.

Бухучет НДС при возврате товара

Несостоявшиеся приобретения также находят отражение в учете, но фиксируют их в зависимости от причин возврата.

если товар оказался бракованным, и выявили это уже после оприходования, отражается НДС проводками так:

Операции | Д/т | К/т |

У покупателя | ||

СТОРНО НДС по браку | 19 | 60 |

СТОРНО ранее принятого к вычету НДС на сумму брака | 68 | 19 |

У продавца | ||

СТОРНО НДС при приемке брака (если отгрузки и приемка происходят в одном налоговом периоде) | 90 | 68 |

СТОРНО НДС при поступлении брака в следующем периоде | 91 | 68 |

если товар соответствующего качества:

Операции | Д/т | К/т |

У покупателя | ||

Начисление НДС по возвращаемому товару | 90 | 68 |

У продавца | ||

Входной НДС по возврату ТМЦ | 19 | 60 |

По возвращаемому товару принят НДС к вычету | 68 | 19 |

Счет 15 в бухгалтерском учете

Основным аспектом использования счета 15 является то, что данный счет обобщает информацию о заготовлении и приобретении МПЗ, которые относятся к средствам в обороте:

Разницу между фактической себестоимостью и учетной ценой называют отклонением. Для отражения отклонений в бухгалтерском учете применяют 16 счет «Отклонение в стоимости материальных ценностей».

Типовые проводки операций по счету 15 представлены в таблице ниже:

| Дт | Кт | Содержание операции |

| 60 | 51 (50) | Учтена оплаченная стоимость МПЗ поставщика |

| 15 | 60 | Учтена стоимость (без НДС) МПЗ по сопроводительным документам поставщика |

| 19 | 60 | Учтен уплаченный НДС |

| 10 | 15 | Оприходованы на склад приобретенные МПЗ по учетной цене |

| 15 | 16 | Списано превышение учетной цены над фактической себестоимостью |

| 16 | 15 | Списано превышение фактической цены над учетной себестоимостью |

Условия получения вычета по НДС

Вычетом НДС называется уменьшение величины исчисленного к уплате налога на величину предъявленного поставщиками. Чтобы предприятие получило вычет налога, необходимо соблюдение условий ст. 172 НК РФ:

- принятие к учету купленных товаров;

- назначение приобретаемых товаров — в облагаемой НДС деятельности;

- наличие документов, подтверждающих уплату НДС — для этого сумма НДС выделяется отдельной строчкой;

- по импортируемым товарам НДС должен быть уплачен на таможне.

Получите 267 видеоуроков по 1С бесплатно:

Организация на ОСН, использующая освобождение от уплаты НДС, не имеет и права на его вычет. Соответственно, ей необходимо включать входящий НДС в стоимость приобретенных ТМЦ и услуг.

Субсчета 19 счета

К статье могут открываться:

- Субсчет 19.1. На нем отражается НДС при приобретении ОС. Здесь учитываются причитающиеся к уплате или выплаченные суммы налога, относящиеся к покупке и строительству основных средств, в том числе, отдельные объекты природопользования земельные участки и пр.

- Субсчет 19.2. По этой статье проходит НДС по купленным нематериальным активам.

- Субсчет 19.3. На нем показывают НДС по купленным МПЗ. По этой статье проходят назначенные к выплате или уплаченные предприятием суммы налога, касающиеся приобретения материалов, сырья, полуфабрикатов и прочих типов производственных запасов, товаров.

Важный момент

По мнению ряда специалистов, в Дб на счет 19 следует включать начисленный НДС в бюджет по принятым ОС, законченным капстроительством, реализованным хозяйственным способом. Но данное предложение другие авторы признают необоснованным. Счет 19 отражает суммы НДС, которые должны быть выплачены подрядчикам и поставщикам, то есть юрлицам (организациям)

Когда у предприятия появляются бюджетные обязательства по налогу, необходимо принимать во внимание обстоятельства, при которых они возникли. В процессе осуществления строительства хозяйственным способом создается объект обложения

В случае отсутствия возможности предъявить этот налог бюджету начисленные суммы НДС должны были бы повысить первоначальную стоимость ОС. Но по налоговому законодательству предприятия показывают налог. Из этого следует, что данные суммы НДС представляют собой определенный объем обязательств бюджета перед плательщиком. Последний при соблюдении требований предъявит их бюджету впоследствии. Таким образом, эти суммы следует отражать по счетам расчетов, в частности по сч. 76.