Что сделать, чтобы возмещение случилось

Впрочем, вернуть его будет нелегко. Для этого нужно пройти несколько трудоемких этапов:

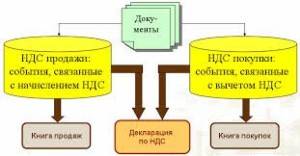

- предоставить налоговую декларацию с правильным расчетом;

- приложить к ней книгу покупок и книгу продаж, в которых прописана каждая счет-фактура;

- подать в ИФНС заявление на возврат по установленной форме;

- предоставить для камеральной проверки первичные документы, отраженные в книгах;

- быть готовым к тому, что фискальный орган затребует дополнительные документы у иных лиц.

Например, ООО «Феникс» продала в 1 квартале товары на сумму 14 123 546 рублей, в том числе НДС 18% – 2 154 439,22 рубля. В то же время общество приобрело услуг на сумму 16 854 798 рублей. Из них 1 978 250 рублей налогом не облагались, так как поставщики работают на специальных режимах. Таким образом, получено налогооблагаемых услуг и товаров на 14 876 548 рублей, в том числе НДС 18% – 2 269 303,93 рубля.

Соответственно, были сделаны записи в книги покупок и продаж:

- Дт 68.02 Кт 19 – сформирована запись в книге покупок на сумму 2 269 303,93 рубля;

- Дт 90 Кт 68.02 – сформирована запись в книге продаж на сумму 2 154 439,22 рубля.

Разница, которая должна быть отражена в декларации по НДС за 1 квартал, составит:

- 2 269 303,93 – 2 154 439,22 = 114 864,71 рублей.

- Дт 68.02 Кт 19 – 114 864,71 рублей предъявлено в ИФНС к возмещению.

Для камеральной проверки ИФНС затребовала документы, отраженные в обеих книгах за 1 квартал:

- договора;

- счета-фактуры;

- платежные поручения по авансам;

- акты выполненных работ, оказанных услуг;

- товарные накладные.

В результате проверки было обнаружено несколько счетов-фактур с факсимильной подписью на сумму 24 000 рубля. Так как это является нарушением правил оформления, но не говорит о мошенничестве проверяемого, то ИФНС решило возместить налог частично с вычетом неверных документов:

- Дт 51 Кт 68.02 – 90 864,71 рублей поступило на расчетный счет организации в счет возврата налога;

- Дт 19 Кт 68.02 – восстановлен НДС на сумму отказанных счетов-фактур 24 000 рублей;

- Дт 68.02 Кт 51 – уплачена недоимка по НДС за 1 квартал в бюджет размером 24 000 рублей.

19 счет в бухгалтерии предприятия

Одним из важнейших косвенных налогов в России считается НДС – 19 счет имеет одноименное наименование и предназначается для отражения затрат компании по уплаченному или подлежащему уплате налогу от поставщиков. Точная сумма налога выделяется по используемой ставке в документах на товар или услуги – договоре, счете на оплату, счет-фактуре, накладных, актах. При ведении учета бухгалтер вправе открывать следующие виды субсчетов:

- 19.1 «НДС по приобретенным основным средствам (ОС)».

- 19.2 «НДС по приобретенным нематериальным активам».

- 19.3 «НДС по приобретенным МПЗ».

- 19.4 «НДС по приобретенным услугам».

- 19.5 «НДС, уплачиваемый при ввозе продукции в РФ».

- 19.6 «Акцизы по оплаченным ТМЦ».

- 19.7 «НДС по товарам на экспорт (ставка 0%)».

- 19.8 «НДС при строительстве ОС».

- 19.9 «НДС по уменьшению реализационной стоимости».

- 19.10 «НДС при импорте из ТС (Таможенный Союз)».

Почему могут отказать

Надо сделать вывод, что все документы должны быть оформлены идеально, так как чаще всего ИФНС отказывает в возмещении. Происходит это потому, что многие недобросовестные компании неоправданно завышают НДС к вычету по договоренности с контрагентами.

Поэтому если у фискальных органов возникает хоть малейшее сомнение в честности налогоплательщиков, никакого возврата не будет.

Примечание от автора! Если налогоплательщик не предоставляет дополнительно запрошенные пояснения (документы) или нарушает установленные для этой процедуры сроки, то это приведет к штрафам и другой ответственности.

Более того, ИФНС может отказать и без обоснования причин. В таких случаях, если компания абсолютно уверена в чистоте своих сделок и правильности документов, она может обжаловать решение. Для начала используется досудебный порядок, когда фирма подает жалобу непосредственно в ИФНС. В случае отсутствия желаемого результата разбирательства надо подавать иск в арбитражный суд.

Обнаруженные в ходе проверки в предоставленных документах ошибки или нарушения могут привести к следующим вариантам дальнейшего развития событий:

- сумму возместят частично, исключив из расчета неподтвержденные документами услуги;

- потребуются письменные пояснения и исправления от налогоплательщика;

- в возврате полностью откажут.

Помимо денежного возмещения НДС, возможен также зачет в счет задолженности или в счет будущих платежей по налогу. Для этого также необходимо написать соответствующее заявление.

Так как НДС – один из самых проверяемых налогов, бухгалтерии всегда нужно следить за верностью оформления первичных документов. Малейшая ошибка на бумаге может стоить компании существенных финансовых потерь.

Расчет пропорции для распределения сумм НДС

Отключить

Пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период (п.4.1 ст.170 НК РФ).

Под стоимостью в целях настоящего расчета понимается выручка (доход) от продажи товаров (работ, услуг, имущественных прав), а также стоимость товарно-материальных ценностей, переданных безвозмездно в рамках благотворительной деятельности (пп.12 п.3 ст.149 НК РФ, п.1 ст.153 НК РФ).

Обращаем внимание на введённый с 01.01.2015 года Федеральным законом от 28.12.2013 № 420-ФЗ введены некоторые особенности определения расчёта пропорции, из которых наиболее существенным, по мнению автора, является пп.5 п.4.1 ст.170 НК РФ:

- при определении стоимости ценных бумаг, операции по реализации которых освобождаются от налогообложения:

- учитывается сумма дохода от такой реализации, определяемая как совокупная разница между ценой реализованных ценных бумаг, определяемой с учетом положений статьи 280 настоящего Кодекса, и расходами на приобретение и (или) реализацию этих ценных бумаг, определяемыми с учетом положений статьи 280 настоящего Кодекса, при условии, что такая разница является положительной. Если указанная разница является отрицательной, то она не учитывается при определении суммы чистого дохода.

Результатом расчета пропорции является выраженная в процентах доля НДС, подлежащая включению в стоимость приобретенных товарно-материальных ценностей (работ, услуг), основных средств и нематериальных активов, имущественных прав:

Отключить

Числитель: выручка от реализации товаров (работ, услуг) на территории Российской Федерации, а также передача имущественных прав, не подлежащая налогообложению (освобождаемая от налогообложения) (Таблица 1), далее – «Выручка необлагаемая».

Знаменатель: Общая сумма выручки от реализации товаров, работ, услуг, имущественных прав, подлежащих налогообложению (без учета НДС) и освобождаемых от налогообложения (за исключением доходов от участия в уставном капитале), а также стоимость товарно-материальных ценностей, переданных безвозмездно в рамках благотворительной деятельности (далее – «Выручка всего»).

Формулы:

а) доля НДС по необлагаемым операциям (%) = Выручка необлагаемая / Выручка всего х 100%

б) доля НДС, подлежащего вычету (%) = 100 – результат пп.а).

Счет 19 в разрезе субсчетов

Учет величины входящего НДС на сч. 19 ведется отдельно по приобретению:

- основных средств, в том числе требующих монтажа;

- товаров, работ, услуг, необходимых для строительных и монтажных работ, производимых для собственного потребления;

- товаров, купленных для последующей перепродажи.

Отражаются они соответственно на субсчетах 19-1 (для основных средств), 19-2 (для нематериальных активов), 19-3 (для материально-производственных ресурсов) и других. Эти три с/счета являются основными и регулярно используются в целях бухгалтерского учета. Помимо этого, на указанном счете отдельными строками учитываются суммы НДС по командировочным, рекламным расходам и представительские затраты.

Если рассматривать бухгалтерские проводки по отражению входящих сумм налога, в разрезе субсчетов, то они будут записаны так:

- Дт 19-1 — Кт 60 -выделена сумма НДС, учтенного по купленным ОС для осуществления налогооблагаемой деятельности.

- Дт 19-2 — Кт 60 — аналогично для приобретенных НМА.

- Дт 19-3 — Кт 60 — то же по МПЗ.

Когда налог принимается к вычету на основании счетов-фактур, осуществляется запись проводки:

Дт 68 — Кт 19-1 (2, 3) — предъявлен НДС к вычету по оприходованным и оплаченным ОС, НМА и МПЗ.

НДС по приобретенным ценностям и производственные расходы компании

Размер налога на добавленнeю стоимость по приобретенным для производственной деятельности материальным запасам включается в расходы предприятия, что отражается на бухгалтерских счетах с помощью такой проводки:

Дт 20 (23, 29) — Кт 19-3 — списание сумм налога по приобретенным МПЗ, используемым в производстве продукции, не подлежащей обложению НДС. Здесь в корреспонденции со сч. 19 используются счета основного, а также дополнительных/обслуживающих производств.

Также расходы могут списываться на другие счета компании, в том числе 25, 26, 44, если это общехозяйственные или общепроизводственные расходы или если товары подлежали перепродаже (счет 44). Они корреспондируют с 19 сч. по дебету: «Дт 25, 26, 44 — Кт 19».

Общее правило: если размер налога на доб. стоимость (согласно нормам НК РФ) не подлежит возвращению из бюджета, то он отражается на счетах учета материальных ценностей, затрат, других расходов.

Пример учета НДС при расчетах с поставщиками и принятие его к вычету: проводки с пояснениями

Разберем ситуацию, когда компания в течение марта 2014 года приобретала у поставщика продукцию и перепродавала ее своим заказчикам. Партия была закуплена и реализована в полном объеме. Затраты на покупку составили 12 000 рублей, из которых 1 830,51 рублей составил НДС. Величина налога была выделена из стоимости товара и отнесена на счет 19. В учете эту операцию отражают две бухгалтерские проводки:

Разберем ситуацию, когда компания в течение марта 2014 года приобретала у поставщика продукцию и перепродавала ее своим заказчикам. Партия была закуплена и реализована в полном объеме. Затраты на покупку составили 12 000 рублей, из которых 1 830,51 рублей составил НДС. Величина налога была выделена из стоимости товара и отнесена на счет 19. В учете эту операцию отражают две бухгалтерские проводки:

- Дт 41 — Кт 60 — 10 169,49 рублей — учтена стоимость приобретенных товаров;

- Дт 19 — Кт 60 — 1 830,51 рублей — отражен входящий НДС в связи с покупкой партии товара.

В конце отчетного периода 2014 года организация списывает сумму налога на счет 68, пользуясь своим правом по уменьшению задолженности перед бюджетом. Производится запись проводки:

Дт 68 — Кт 19 — 1 830,51 рублей — сумма перенесена на дебет счета расчетов с бюджетом для снижения размера начисленного налога.

- Дт 90-2 — Кт 41 (10 169,49 рублей) — отражена себестоимость проданной продукции;

- Дт 62 — Кт 90-1 (18 000 рублей) — учтена задолженность покупателя перед компанией (с учетом суммы НДС, равной 2745,76 рублей);

- Д 90-3 — К 68 (2 745,76) — выделяется величина НДС для начисления в бюджет.

Затем определяем финансовый результат от сделки, считая разницу между дебетовыми и кредитовыми оборотами по счету «Продажи»: 10169,49 + 2745,76 — 18000 = — 5 084,75 рублей. Знак минус означает, что имела место прибыль. Переносим её на счет 99 «Прибыль и убытки»:

Дт 90-9 — Кт 99 (5 084,75 рублей) — прибыль с мартовских продаж 2014 года.

В результате на сч. 68 у нас сформировалась сумма НДС для перечисления в бюджет. Определяется она как разница между кредитом и дебетом (суммам к начислению и к зачету):

2 745,76 — 1 830,51 = 915,25 рубля — налог для перечисления в бюджет, сформировавшийся в результате мартовских продаж 2014 года.

В данном примере мы рассмотрели, каким образом происходит отражение расчетов по НДС в целях бухгалтерского учета и определение величины суммы, которая будет перечислена в бюджет.

Какие счета в бухучете взаимосвязаны со счетом 19?

Счет 19 относится к категории наиболее важных, поскольку сумма, объединенная на нем, используется для уменьшения налога к уплате. На балансе счета отражается величина НДС, которая была перечислена продавцу товаров совместно с оплатой за услуги или товары.

Обязанность каждого продавца, работающего с НДС, выделять сумму налога в отдельной строчке в счете-фактуре.

В бухучете покупателя для отражения этой процедуры используются проводки:

- Дт 19 – Кт 60 (76), с учетом того, откуда поступает товар – от поставщика или от дебитора (кредитора);

- Дт. 68 – Кт. 19 – сумма налога отражается в книге покупок и позволяет определить размер вычета по НДС за конкретный период.

Последняя проводка необходима для компаний, которые также работают с НДС. Они продают свои товары не по себестоимости, а по итоговой цене, в которую обязательно входит НДС. В результате по счету 19 учитываются следующие суммы:

- дебет счета – суммы налогов, которые были уплачены при покупке ТМЦ или услуг;

- кредит счета – суммы, набранные во время производства продукции.

Предприятие оплачивает лишь сумму налога, уменьшенную на размер налогообложения произведенной продукции. Такой подход позволяет избежать двойного налогообложения.

Порядок получения вычета по НДС требует соблюдения особых правил, которые подробно описаны в НК РФ.