Возмещение НДС при импорте

Многие организации проводят аванс в зачет НДС по импорту заранее, и считают, что платежного поручения для подтверждения оплаты достаточно. Но это не так.

В дополнение нужно иметь платежные документы, заверенные на таможне, так как только они являются подтверждением оплаты.

Лишь в этом случае с ввозимого товара будет произведен вычет по НДС по импорту.

Для вычета налога используется не счет-фактура, а таможенная декларация

Декларация и платежные документы, служащие подтверждением факта уплаты таможенного налога, заполняются при непосредственном ввозе товара на территорию страны.

Организация может рассчитывать на возмещение НДС при импорте товаров, если соблюдены следующие условия:

- Ввозимые товары не освобождены от налога;

- Организация – плательщик НДС;

- Уплату налога подтверждают таможенная декларация и правильно оформленные первичные документы.

Налогоплательщик может осуществить возврат НДС при импорте путем уменьшения налоговой базы по итогам налогового периода на уплаченную сумму НДС.

Это возможно при одновременном соблюдении ряда условий:

- должна быть фактически осуществлена уплата НДС при импорте товаров,

- товар должен быть принят налогоплательщиком на учет,

- необходимо условие дальнейшего использования товара с целью осуществления деятельности, попадающей под объект налогообложения в соответствии с налоговым законодательством (глава 21 НК).

Налогоплательщик может заявить возмещение НДС при импорте только в том налоговом периоде, при котором будут соблюдены все перечисленные условия

Уплаченная при импорте товаров и подлежащая вычету сумма отображается в налоговой декларации по НДС.

Этот документ представляется в налоговую организацию не позднее 20 числа месяца, который следует за прошедшим налоговым периодом.

Категории товаров для определения ставки по НДС

– Товары, ввозимые в качестве гуманитарной помощи или на безвозмездной основе.

– Оборудование технологического назначения, не производимое на территории стран таможенного союза и не имеющее аналогов.

- Присутствующие в утвержденном правительством Российской Федерации перечне медицинские препараты, медицинское оборудование и лекарственные средства.

- Культурные ценности, источником финансирования которых является федеральный бюджет или бюджеты субъектов РФ, а также ценности, полученные в дар учреждениями культуры.

- Полученные библиотеками или музеями в результате международного книгообмена печатные издания, а также объекты кинематографии, ввозимые с целью международного обмена, носящего некоммерческий характер.

- Природные алмазы, не подвергшиеся обработке.

- Производимые российскими компаниями на земельных участках иностранных государств товары, производство которых регламентировано международным договором на праве землепользования.

- Товары, ввозимые с целью использования представителями иностранных дипломатических организаций, а также направленные на удовлетворение личных нужд представителей, членов их семей и административно-технического персонала.

- Валюты: российская и иностранная, банкноты, которые являются законным платежным средством, а также ценные бумаги (векселя, облигации, акции, сертификаты).

- Выловленная (переработанная) российскими предприятиями рыбной промышленности продукция морского промысла.

- Регистрируемые в международном российском реестре суда.

- Объекты, направленные на изучение и освоение космического пространства, а также включенные в соглашения по запуску космических аппаратов.

- Объекты, направленные на реализацию проведения 22 Зимних Олимпийских игр и 21 Параолимпийских зимних игр.

Освобождение указанных категорий товаров от НДС закреплено в 150 статье НК

Данная статья довольно часто редактируется, поэтому участникам внешнеэкономической деятельности необходимо регулярно следить за обновлениями в налоговом законодательстве.

Налог на добавленную стоимость взимается в размере 10 % при импорте следующих товаров:

- Продовольственные товары.

- Не входящие в перечень, утвержденный правительством РФ медицинские препараты, лекарства и медоборудование.

- Детские товары.

- Книжная продукция и журналы научной, культурной и образовательной тематики (исключение – продукция рекламного и эротического содержания).

Все остальные товары, не входящие в вышеуказанные категории, облагаются по ставке 18 %.

НДС при импорте услуг

Получение услуг от иностранного контрагента не требует документального оформления на таможенном посту. Юридическое или физическое лицо, выступающее в роли покупателя, является налоговым агентом и должно удержать у поставщика сумму НДС и перечислить ее в федеральный бюджет.

Документальным основанием для уплаты является контракт, в котором необходимо прописать условие, что сумма НДС входит в общую стоимость предоставленной услуги. Если такой оговорки в договоре нет, то импортер обязан будет уплатить НДС сверх суммы контракта, за свой счет.

Если работы и услуги, выполненные иностранным партнером, подпадают под действие ст. 149 НК РФ и не облагаются НДС, то импортер освобождается от обязанностей налогового агента – ни рассчитывать, ни перечислять налог в бюджет он не должен. Однако за ним сохраняется обязанность предоставить в налоговый орган по месту своей регистрации декларацию по НДС с заполненным разделом 7.

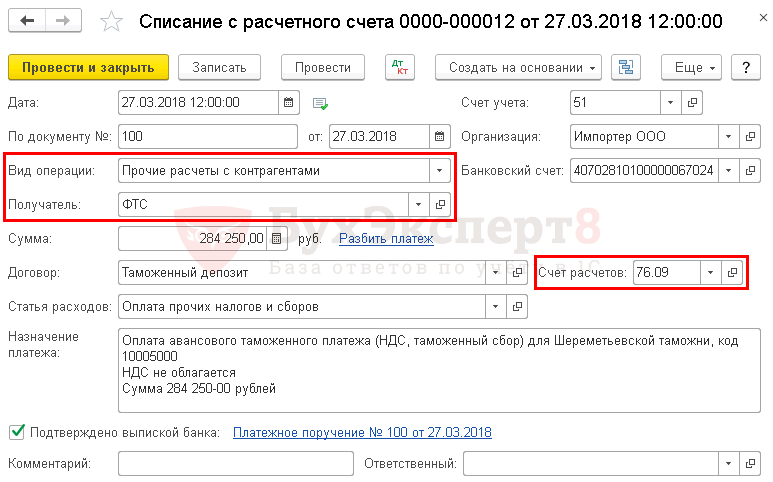

Уплата НДС таможенному органу

Списание с расчетного счета также можно загрузить из программы Клиент банка или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- Дата — дата уплаты налога, согласно выписке банка.

- По документу № от — номер и дата платежного поручения.

- Получатель — таможенный орган, которому перечислен НДС, выбирается из справочника Контрагенты.

- Сумма — сумма авансового платежа (НДС), согласно выписке банка.

- Договор — основание для расчетов с таможней, Вид договора — Прочее. PDF

- Статья расходов — Оплата прочих налогов и сборов, с Видом движения — Прочие платежи по текущим операциям, выбирается из справочника Статьи движения денежных средств. PDF

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Изучить подробнее

Субсчета на 19 счете

При отражении сумм НДС по счету 19 организация может открывать субсчета в разрезе видов приобретаемых товаров:

- Счет 19.01 — НДС при приобретении основных средств

- Счет 19.02 — НДС по приобретенным нематериальным активам

- Счет 19.03 — НДС по приобретенным материально-производственным запасам

- Счет 19.04 — НДС по приобретенным услугам

- Счет 19.05 — НДС, уплаченный при ввозе товаров на территорию Российской Федерации

- Счет 19.06 — Акцизы по оплаченным материальным ценностям

- Счет 19.07 — НДС по товарам, реализованным по ставке 0% (экспорт)

- Счет 19.08 — НДС при строительстве основных средств

- Счет 19.09 — НДС по уменьшению стоимости реализации

- Счет 19.10 — НДС, уплачиваемый при импорте из Таможенного союза