Корреспонденция счетов

Счет 20 может корреспондировать со следующими счетами.

По дебету счета 20 в кредит счетов:

- Счет 02 — в части списания амортизации по объектам ОС;

- Счет 04 — при списании амортизации НМА без использования счета 05;

- Счет 05 — в части амортизации объектов НМА;

- Счет 10 — в части списания материалов на производство;

- Счет 11 — в части списания падших или забитых животных;

- Счет 16 — в части списания отклонений в стоимости материалов;

- Счет 19 — в части списания невозмещаемого НДС;

- Счет 20 — при внутренних перемещениях продукции по производству;

- Счет 21 — в части списания в производство собственных полуфабрикатов;

- Счет 23 — в части списания на основное производство затрат вспомогательного производства;

- Счет 25 – в части списания на основное производство общепроизводственных затрат;

- Счет 26 – в части списания на основное производство общехозяйственных затрат;

- Счет 28 — в части возврата в производство продукции с исправленными дефектами либо списания неустранимого брака;

- Счет 40 — при использовании продукции для нужд основного производства;

- Счет 41 – при использовании покупных товаров для нужд основного производства;

- Счет 43 – при использовании основной продукции для нужд основного производства;

- Счет 60 — при включении в себестоимость услуг поставщиков;

- Счет 68 — в части включения в себестоимость некоторых налогов;

- Счет 69 — в части начисленных соцвзносов на основных работников;

- Счет 70 – в части начисленной зарплаты на основных работников;

- Счет 71 — списание подотчетных сумм на нужды производства;

- Счет 75 — в части приема как вклад в уставный капитал незавершенной продукции;

- Счет 76 — в части списания прочих услуг;

- Счет 79 — при учете в себестоимости затрат филиалов либо обособленных подразделений;

- Счет 80 — при вкладе в капитал товарища продукцией в стадии незавершенного производства;

- Счет 86 — в части получения в качестве целевого финансирования объекта с незавершенным производством;

- Счет 91 — при принятии к учету незавершенных изделий, выявленных инвентаризацией;

- Счет 94 — В части списания на производство выявленных недостач и потерь;

- Счет 96 — в части начисления условных обязательств;

- Счет 97 — в части списания на производство сумм расходов будущих периодов.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 10 – в части возврата материалов из производства на склад;

- Счет 11 — При отражении приплода животных;

- Счет 15 — при формировании себестоимости сырья собственной добычи;

- Счет 20 – при внутренних перемещениях продукции по производству;

- Счет 21 — При отражении полуфабрикатов собственного производства;

- Счет 28 — при учете брака продукции;

- Счет 40 — при оприходовании продукции по плановой себестоимости;

- Счет 43 — при оприходовании продукции по фактической себестоимости;

- Счет 45 — при списании себестоимости продукции, которая в данном случае не может быть признана в бухучете;

- Счет 76 — в части списания расходов за счет прочих услуг;

- Счет 79 — в части отражения затрат по структурным подразделениям или филиалам;

- Счет 80 — при возврате доли товарищу за счет незавершенной продукции;

- Счет 86 — при списании средств целевого финансирования после оплаты расходов;

- Счет 90 — при списании себестоимости способом прямой продажи;

- Счет 91 — при списании себестоимости по незавершенным заказам при их аннулировании;

- Счет 94 — при выявлении недостач и потерь в производстве;

- счет 99 — при списании затрат производства при чрезвычайных ситуациях.

Проводки + документы 1С 8.3

ПЕРЕДАЕМ материалы в производство

Проводка: Д. 20 “Основное производство” – К.10 “Материалы”

Описание: проводкой мы зафиксировали “информацию” о поступлении материалов в производство (счет 20) и проводкой мы зафиксировали “информацию” о списании материалов со склада (счет 10).

Сумма: расчетная сумма

Документ 1С 8.3: док.”Требования-накладная”.

НАЧИСЛЯЕМ заработную плату производственному персоналу

Проводка: Д. 20 “Основное производство” – К. 70 “Расчеты с персоналом”

Описание: проводкой мы зафиксировали “информацию” о начислении расходов, связанных с производством (счет 20) и проводкой мы зафиксировали “информацию” о возникновении “обязательства” по выплате заработной платы производственному персоналу (счет 70).

Сумма: расчетная сумма.

Документ 1С 8.3: Начисление зарплаты.

РАСПРЕДЕЛЯЕМ расходы, которые ранее собирали на счете 25

Проводка: Д. 20 “Основное производство” – К. 25 “Общепроизводственные расходы”

Описание: проводкой мы зафиксировали “информацию” о начислении расходов, связнанных с производством (счет 20) и проводкой мы зафиксировали “информацию” о списании части расходов периода (счет 25) на расходы производства.

Сумма: расчетная суммаДата проводки: конец месяца

ВЫПУСКАЕМ готовую продукцию из производства

Проводка: Д. 40 “Выпуск продукции” – К. 20 “Основное производство”

Описание: проводкой мы зафиксировали “информацию” о себестоимости выпуска (счет 40) и проводкой мы зафиксировали “информацию” о отнесении части расходов производства (счет 20) на себестоимость выпущенной продукции.

Сумма: Сумма=СебестоимостьВыпуска*КолВоВыпуска;Дата проводки: дата из док.”Накладной на выпуск продукции”.

Виды производственных затрат

В течение каждого отчетного промежутка в денежном выражении формируются затраты. Счет 20 отражает в этом случае себестоимость продукции. Их можно разделить на несколько групп:

- основные и накладные;

- комплексные и однокомпонентные;

- косвенные и прямые;

- единовременные и текущие;

- постоянные, переменные, условно-переменные.

Итоговая себестоимость рассчитывается суммированием калькуляционных затрат, которые проводятся на счет 20 «Основное производство». К ним относят:

- Оборотные активы (материалы, покупные полуфабрикаты, сырье).

- Услуги третьих организаций, используемые для целей основного производственного цикла.

- Оплата труда рабочих.

- Отчисления в пенсионный, внебюджетные фонды.

- Коммунальные услуги (электроэнергия, водоснабжение, теплоснабжение).

- Общепроизводственные расходы.

- Общехозяйственные расходы.

- Брак.

- Амортизация внеоборотных активов.

- Расходы на модернизацию и внедрение новых технологий.

- Прочие расходы.

- Расходы на реализацию (коммерческие).

Коммерческие затраты не входят в производственную себестоимость продукции, так как являются расходами на реализацию. 20 счет может не содержать данной статьи, согласно положениям учетной политики предприятия, она может увеличивать 44 счет (это характерно для торговых компаний).

Какие применяются субсчета

Аналитический учет на счете 20 принято вести по видам производимой продукции, оказываемых услуг, выполненных работ, существующим в организациях подразделениям, а также по видам затрат. Например, в сельском хозяйстве принято открывать субсчета «Растениеводство», «Животноводство», «Промышленные производства» и другое.

У счета 20 по видам затрат могут существовать следующие субсчета:

- «Амортизация».

- «Затраты на оплату труда».

- «Материальные затраты».

- «Отчисления на социальные нужды».

- «Прочие затраты».

Внимание! На счете 20 возможно ведение учета затрат по нормативной себестоимости с выделением отдельного учета сверхнормативных расходов. Тогда может открываться субсчет «Сверхнормативные затраты»

Типовые проводки по счету 20

В дебете счета отражаются расходы, которые возникают у предприятия в ходе производства продукции. Проще говоря, расходы, которые формируют себестоимость товара или услуги в будущем. На кредите счета формируется себестоимость продукции и указывается сумма к списанию по факту завершения производственного процесса. Рассмотрим типовые проводки по счету 20 в таблице:

| Дебет счетов | Кредит счетов | Наименование операции |

|---|---|---|

20 | 02, 04, 05, 10, 16, 19, 21, 23, 25, 26, 28, 40, 43, 41, 60, 68, 69, 70, 71, 73, 75, 76.2, 79, 80, 86, 91.1, 94, 96, 97 | Объединение всех расходов, которые возникают в ходе производства товаров или в результате оказания услуг |

10, 15, 21, 28, 40 (43), 45, 76.01, 76.02, 79, 90.02, 91.02, 94, 99 | 20 | Суммы, позволяющие уменьшить сумму расходов (брак, недостача), а потом списать остатки |

При списании необходимо использовать метод, указанный в учетной политике предприятия. Перед закрытием счета 20 обязательно следует выделить остаток по незавершенному производству.

Назначение вспомогательных производств

На крупных предприятиях в организационной структуре могут быть выделены вспомогательные подразделения, занимающиеся обслуживанием основного производства и, как правило, не производящие продукции.

Например, к вспомогательным производствам относятся:

- энергетические цеха по электроэнергии, газу, пару и других различных видов энергии;

- транспортное хозяйство по обслуживанию транспорта;

- ремонтные мастерские по ремонту ОС;

- мастерские по изготовлению строительных деталей, инструментов, запасных частей или обогащению строительных материалов в строительных организациях;

- вспомогательные подразделения по возведению нетитульных сооружений;

- добыче камня, гравия, песка, в том числе других нерудных материалов;

- лесозаготовке и лесопилению;

- засолке, сушке, консервированию с/х продуктов и т.д.

Тем не менее вспомогательные производства могут также оказывать услуги сторонним покупателям.

Расходы вспомогательного производства могут быть прямыми, то есть по непосредственной деятельности и частично косвенными по управлению и обслуживанию.

Описание счета «Основное производство»

На субсчете 20.01 отражены абсолютно все расходы и затраты, благодаря которым создавалась непосредственно сама организация.

В дебете этого субсчета накапливаются все прямые затраты, связанные с самим производством: оказанные услуги и работы, затраты по вспомогательному производству, относительные расходы (они связаны с управлением и обслуживанием главного производства на предприятии), убытки по браку.

На кредитной части субсчета показана себестоимость готовой продукции или оказанных работ, услуг. Далее эти суммы могут списываться в дебетовую часть счетов 43 «выпуск готовой продукции», 40 «выпуск продукции» и 90 «реализация».

Примеры использования счета 26 «Общехозяйственные расходы»

Рассмотрим вышеуказанные проводки на примерах.

В учётной политике закреплено:

- Списание общехозяйственных расходов производится на себестоимость продукции.

- База распределения – плановая себестоимость.

В ноябре 2016 года прямые расходы составили 88 040 руб.:

- 3/п производственным работникам – 20 000,00 руб.

- Страховые взносы – 6 040,00 руб.

- Материальные расходы – 62 000,00 руб.

Косвенные расходы – 13 020 руб.:

- 3/п административного персонала – 10 000,00 руб.;

- Страховые взносы – 3 020,00 руб.:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Выпуск продукции | |||||

| 16.11.2016 | 43 | 40 | 85 000 | Выпуск готовой продукции (по плановой себестоимости) | Отчёт о производстве, накладная о приёмке продукции на склад |

| 16.11.2016 | 20 | 10 | 62 000 | Списание материалов | Требование-накладная |

| Начисление заработной платы производственным рабочим | |||||

| 30.11.2016 | 20 | 70 | 20 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 2 600 | Удержан НДФЛ | |

| 30.11.2016 | 20 | 69 | 6 040 | Начислены страховые взносы | |

| Начисление заработной платы административно-управленческому персоналу | |||||

| 30.11.2016 | 26 | 70 | 10 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 1 300 | Удержан НДФЛ | |

| 30.11.2016 | 26 | 69 | 3 020 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 30.11.2016 | 20 | 26 | 10 000 | Закрытие счета 26 (оплата труда) | |

| 30.11.2016 | 20 | 26 | 3 020 | Закрытие счета 26 (страховые взносы) | |

| 30.11.2016 | 40 | 20 | 101 060 | Списание фактической себестоимости на выпуск (26 040,00 (Оплата труда) + 62 000,00 (Материальные затраты)+ 13 020,00 (Общехозяйственные расходы)) | |

| 30.11.2016 | 43 | 40 | 16 060 | Корректировка стоимости продукции до фактической |

| ВР/НУ | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки |

| ВР | 20 | 26 | 10 000 | Закрытие счета 26 (оплата труда) |

| НУ | 90.08 | 26 | 10 000 | |

| ВР | 90.08 | 26 | -10 000 | |

| ВР | 20 | 26 | 3 020 | Закрытие счета 26 (страховые взносы) |

| НУ | 90.08 | 26 | 3 020 | |

| ВР | 90.08 | 26 | -3 020 | |

| НУ | 40 | 20 | 88 040 | Списание фактической себестоимости на выпуск |

| ВР | 40 | 20 | 13 020 | |

| НУ | 43 | 40 | 3 040 | Корректировка стоимости продукции до фактической |

| ВР | 43 | 40 | 13 020 |

Пример 2. Закрытие счета на себестоимость продаж при оказании услуг

В ноябре 2016 года общехозяйственные расходы составили 23 020 руб.

- 3/п персонала – 10 000,00 руб.;

- Страховые взносы – 3 020,00 руб.;

- Аренда помещения – 10 000,00 руб.:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 24.11.2016 | 26 | 60 | 10 000 | Начислена аренда | Акт об оказании услуг |

| 26.11.2016 | 62 | 90.01 | 30 000 | Учёт выручки | Акт об оказании услуг |

| 90.03 | 68 | 5 400 | Начислен НДС | ||

| 30.11.2016 | 26 | 70 | 10 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 1 300 | Удержан НДФЛ | |

| 30.11.2016 | 26 | 69 | 3 020 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 30.11.2016 | 90.02 | 26 | 23 020 | Списание общехозяйственных затрат на себестоимость продаж проводка |

Пример 3. Закрытие счета по методу директ-костинг

В учётной политике закреплено:

Списание общехозяйственных расходов производится методом «директ-костинг».

В ноябре 2016 года прямые расходы составили 88 040 руб.:

- 3/п производственным работникам – 20 000,00 руб.;

- Страховые взносы – 6 040,00 руб.;

- Материальные расходы – 62 000,00 руб.

Косвенные расходы – 13 020 руб.:

- 3/п административного персонала – 10 000,00 руб.;

- Страховые взносы – 3 020,00 руб.:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Выпуск продукции | |||||

| 16.11.2016 | 43 | 40 | 85 000 | Выпуск готовой продукции (по плановой себестоимости) | Отчёт о производстве, накладная о приёмке продукции на склад |

| 16.11.2016 | 20 | 10 | 62 000 | Списание материалов | Требование-накладная |

| Начисление заработной платы производственным рабочим | |||||

| 30.11.2016 | 20 | 70 | 20 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 2 600 | Удержан НДФЛ | |

| 30.11.2016 | 20 | 69 | 6 040 | Начислены страховые взносы | |

| Начисление заработной платы административно-управленческому персоналу | |||||

| 30.11.2016 | 26 | 70 | 10 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 1 300 | Удержан НДФЛ | |

| 30.11.2016 | 26 | 69 | 3 020 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 30.11.2016 | 90.08 | 26 | 10 000 | Закрытие счета 26 (оплата труда) | |

| 30.11.2016 | 90.08 | 26 | 3 020 | Закрытие счета 26 (страховые взносы) | |

| 30.11.2016 | 40 | 20 | 88 040 | Списание фактической себестоимости на выпуск (26 040,00 (Оплата труда) + 62 000,00 (Материальные затраты)+ 13 020,00 (Общехозяйственные расходы)) | |

| 30.11.2016 | 43 | 40 | 3 040 | Корректировка стоимости продукции до фактической |

Cчет 20 в бухгалтерском учете

Производственный процесс — это технологический цикл по созданию, разработке, сборке готовой продукции на предприятии. Совокупность всех затрат, связанных с изготовлением и реализацией готовой продукции, формирует ее себестоимость.

Организации, осуществляющие ведение производственной деятельности, определяют себестоимость изготовленной продукции. Для учета итоговых сумм таких расходов используется счет 20, проводки по которому будут представлены далее. Он применяется в соответствии с планом счетов, утвержденным Приказом Минфина РФ № 94н от 31.10.2000.

Таким образом, 20 счет бухгалтерского учета для чайников — это сч. «Основное производство», на котором аккумулируются все производственные и общехозяйственные издержки организации.

Это активный сч., по которому ведется синтетический и аналитический учеты. Субсчета открываются в зависимости от специфики деятельности и отраслевой принадлежности организации. Аналитический бухучет ведется по видам издержек изготавливаемой продукции или же по структурным подразделениям предприятия.

По кредиту сч. 20 отражается списание полной себестоимости готовой продукции, дебет служит для учета суммарной величины всех издержек на выпуск производственных продуктов.

На нем аккумулируются следующие виды затрат:

- материальные, которые направлены на покупку необходимых в производственном процессе материалов, сырья, запасов, оборудования и проч.;

- оплата труда и социальные нужды — издержки, которые идут на заработную плату и начисление страховых взносов для рабочих и прочих лиц, задействованных в производстве;

- амортизация — отчисления по износу основных средств, которые непосредственно задействованы в процессе изготовления продукции;

- прочие затраты, в которые включаются командировочные расходы, недостача, выявленная в пределах естественной убыли, издержки будущих периодов и т.д.

Для того чтобы бухгалтер смог включить косвенные издержки в себестоимость каждой единицы изготовленного товара, выполненной работы или оказанной услуги, эти затраты необходимо распределить. Предприятие вправе самостоятельно выбрать показатель распределения издержек, например, стоимостная величина ТМЦ, используемых в процессе изготовления товаров.

Затраты, проведенные в учете 20 сч., списываются на нормативную (плановую) или фактическую себестоимость изготовленной продукции.

Расходы по основному направлению

Необходимо отметить, что расходы, списываемые в основное направление деятельности – это прямые издержки, которые предприятие осуществляет с той целью, чтобы изготовить продукцию. К примеру, для того чтобы изготовить бурильную трубу, необходимо затратить определенное количество стальной трубы, стоимость которой отражается на 20 счете. Кроме того, необходимо затратить и другие материалы, сопутствующие производственному процессу, и они тоже отражаются именно здесь. Также зарплата рабочих относится к прямым издержкам, поскольку она по правилам экономической науки входит в прямые расходы на изготовление товаров.

Кроме того, после проведения определенных манипуляций сюда же переносятся и косвенные издержки, которые напрямую не входят в производственный процесс, но определенным образом влияют на него. Примером таких расходов может служить потребленное количество электроэнергии, воды или тепла, доля заработной платы управленческого персонала, осуществление ремонта оборудования. Вначале они собираются на других соответствующих счетах, а затем переправляются на главное направление деятельности.

Характеристика счета 20

Экономическое содержание суммовых показателей оборотно-сальдовых ведомостей основного производства двойственно. Их первая функция касается описания хозяйственного процесса производства – сбор сведений о затратах на выпуск продукции, то есть калькуляционная. Одновременно они содержат информацию о материалах, находящихся в цехах – карточка счета 20 показывает движение имущества (собственности) на предприятии. В каждой организации действительное значение данных регистра обуславливают отличительные параметры производства, утвержденная учетная политика.

Определим экономический смысл – счет 20 активный или пассивный? Из приведенных примеров видно, что регистр собирает информацию о процессе производства. То есть о хозяйственных операциях, показывая движение имущества, затраченные на его обработку ресурсы. Источники средств не фигурируют в формировании сведений. Это означает, что счет 20 в бухгалтерии имеет активный характер, собирая сведения по дебету. Кредитовые обороты не могут быть больше дебетовых:

- Невозможно израсходовать материалов больше, нежели полученных со склада;

- Невозможно списать, перенести на другой регистр заработную плату больше начисленной.

Исходя из активного характера, схема счета 20 выглядит так:

Дебет | Кредит |

Сальдо на начало месяца, квартала, года | |

Оборот | Оборот |

Сальдо на конец |

Рекомендованные субсчета 20 счета по основным направлениям деятельности: промышленное производство, животноводство, растениеводство, прочие. Организация может структурировать по любым пунктам, указав их в учетной политике. Пример: счет 20 01 – изготовление кованых лестниц, а счет 20 2 – услуги по установке.

Счет 26 в бухгалтерском учете

Определение общехозяйственным затратам

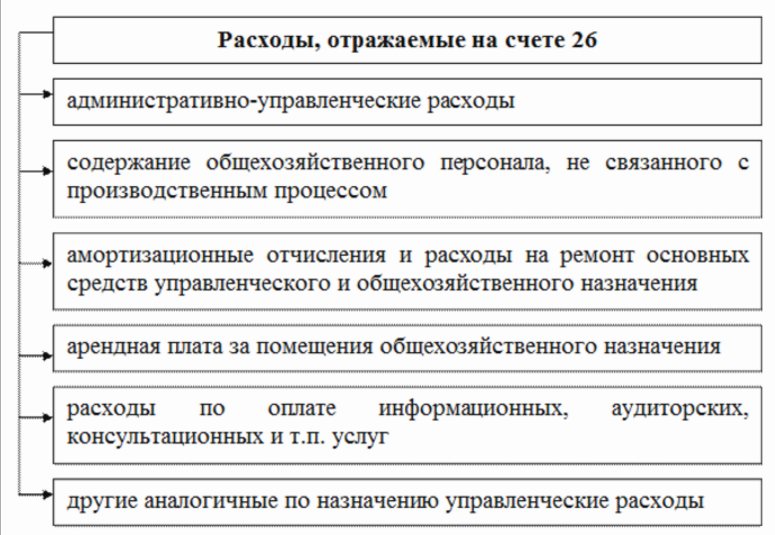

К общехозяйственным расходам относят все затраты на управленческие нужды, не связанные напрямую с производством, оказанием услуг или выполнением работ, но относятся на основной вид деятельности.

Перечень общехозяйственных затрат зависит от профиля организации и является не закрытым, согласно рекомендациям по использованию плана счетов.

Можно выделить основные общехозяйственные затраты:

- Административно-управленческие расходы

- Командировки;

- Заработная плата администрации, бухгалтерии, управленческого персонала, маркетинга и т.д.;

- Представительские расходы;

- Услуги охраны, связи;

- Консультации сторонних специалистов (IT, аудиторов и т.д.);

- Почтовые услуги и канцелярия.

- Ремонт и амортизация не производственных основных средств;

- Аренда не производственных помещений;

- Бюджетные платежи (налоги, штрафы, пени);

- Прочие:

Организации, не связанные с производством (дилеры, агенты и т.д.) на 26 счёте собирают все затраты и в дальнейшем списывают их на счёт учёта продаж (счёт 90).

Основные свойства 26 счета

Рассмотрим основные свойства счета 26 «Общехозяйственные расходы»:

- Относится к активным счетам, следовательно, у него не может быть отрицательного результата (кредитового сальдо);

- Является операционным счётом и не фигурирует в балансе. В конце каждого отчетного периода обязательно должен быть закрыт (на конец месяца не должно быть остатка);

- Аналитический учёт ведётся по статьям затрат (статьям смет), месту возникновения (подразделениям) и другим признакам.

Пример операции по использованию счета 20

Предприятие «Интегра» производит масло и сопутствующие товары. В результате производственного процесса партии № 400 возникли следующие расходы:

- 1000 рублей – закуп молока;

- 300 рублей – покупка закваски;

- 2000 рублей – трудовые затраты;

- 500 рублей – расходы на электричество;

- 200 рублей – налоги;

- 400 рублей – упаковка;

- 100 рублей – доставка.

Итого: 4500 рублей – себестоимость продукции. Получено 90 пачек масла по 50 рублей, которые были переданы на склад готовой продукции. Бухгалтер использовал следующие проводки:

- Дт. 20 – Кт. 60 — 1000 рублей – закуп молока;

- Дт. 20 – Кт. 60 – 300 рублей – закуп закваски;

- Дт. 20 – Кт. 70 – 2000 рублей – зарплата;

- Дт. 20 – Кт. 76 – 500 рублей – электричество;

- Дт. 20 – Кт. 68 (69) – 200 рублей – налоги;

- Дт. 20 – Кт. 76 – 400 рублей – упаковка;

- Дт. 20 – Кт. 76 – 100 рублей – транспортировка.

Все расходы по производству объединяются и формируются на одном счете.

Дт. 45 – Кт. 20 – 4500 рублей – передача товаров на склад с последующим списанием.

Резюме: компания «Интегра» изготовила масло на 4500 рублей (себестоимость), а после расходы были списаны ввиду передачи продукции на склад.

Почему не закрывается 20 счет в 1с 8.2 и 8.3 в бухгалтерском учете

Иногда у бухгалтера может возникнуть ситуация, когда он производит закрытие счета 20 в 1с 8.3, но после операции на счете остается остаток.

Обычно, причиной такой ошибки является неверное указание информации в бухгалтерских документах по затратам.

Все дело в том, что при выполнении закрытия распределение затрат производится согласно аналитике по номенклатурным группам. Это значит, что у затрат признак аналитики должен быть выставлен таким же, как и у номенклатурной группы. Само распределение внутри группы программа выполняет пропорционально.

Внимание! Если же у какой-либо затраты признак аналитики не совпадает ни с одной выпускаемой продукцией, она зависает на счете. Чтобы устранить ошибку, необходимо открыть отчет «Анализ субконто Номенклатурные группы» и посмотреть, по какой группе остались затраты