Закрытие 26 счета

Закрытие 26 счета, то есть списание всех общехозяйственных затрат, выполняется несколькими способами:

- Включаются в состав себестоимости продукции через производственные счета, если производится продукция;

- Относятся на себестоимость продаж при оказании услуг или работ;

- Относятся на текущие расходы отчётного месяца методом директ-костинг:

Важно! Способ списания, а также база распределения общехозяйственных расходов должны быть закреплены в учётной политике организации

Списание в состав себестоимости продукции

В данном случае общехозяйственные затраты списываются долями с учётом базы распределения на производственные счета и могут остаться на счетах себестоимости продукции (например, при выпуске продукции по счету 43 «Готовая продукция») или производственных счетах (например, незавершённое производство по счету 20 «Основное производство») на конец отчётного периода.

Основные виды баз распределения затрат:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- Выручка

- Объем выпуска продукции

- Плановая себестоимость продукции

- Материальные затраты

- Прямые затраты

- Оплата труда и так далее

При закрытии месяца формируются следующие проводки, например:

| Дт | Кт | Описание проводки |

| 20 | 26 | Списаны общехозяйственные затраты на основное производство |

| 23 | 26 | Списаны общехозяйственные затраты на вспомогательное производство |

Общехозяйственные расходы распределяются на себестоимость продукции (производственные счета) согласно указанной базы распределения и аналитического учёта:

Следовательно, списание общехозяйственных расходов производится:

- В полном объёме – если выпускается одна продукция (нет аналитики);

- Распределяется по всем видам продукции пропорционально выбранной базе – если производится несколько видов продукции и считается в разрезе аналитики.

Пример

ООО «Рога и копыта» производит головные уборы и обувь, выпуск которой производится по плановой себестоимости. В организации прямые расходы отражаются по счету 20 «Основное производство», а косвенные по счету 26 «Общехозяйственные расходы».

В учётной политике закреплено:

- Списание общехозяйственных расходов производится на себестоимость продукции.

- База распределения – материальные расходы.

В ноябре 2016 года прямые расходы составили 51 040,00 руб.:

- По головным уборам – 28 020,00 руб. из них:

- Материальные расходы – 15 000,00 руб.

- На производство обуви – 23 020,00 руб. из них:

- Материальные расходы – 10 000,00 руб.

косвенные расходы – 18 020 руб.

- 3/п административного персонала – 10 000,00 руб.

- Страховые взносы – 3 020,00 руб.

- Аренда помещения – 5 000,00 руб.

Согласно базе распределения по материальным затратам:

Проводки при закрытии 26 счета

| 30.11.2016 | 20 | 26 | 10 812 | Закрытие счета 26 (головные уборы) |

| 30.11.2016 | 20 | 26 | 7 208 | Закрытие счета 26 (обувь) |

Важно! Также в учётной политике можно указать не распределяемые общехозяйственные расходы, которые будут списываться сразу на текущие расходы в Дт счета 90.08

Списание на себестоимость продаж

Если в учётной политике указан метод списания «на себестоимость продаж», то при закрытии периода учитываются следующие проводки:

| Дт | Кт | Описание проводки |

| 90.02 | 26 | Списаны общехозяйственные затраты на себестоимость услуг, работ |

В данном случае затраты также могут учитываться в разрезе аналитики.

Списание методом директ-костинг

Если в учётной политике указан метод списания «директ-костинг», то общехозяйственные затраты учитываются как условно-постоянные и при закрытии периода отражаются следующими проводками:

| Дт | Кт | Описание проводки |

| 90.08 | 26 | Списаны общехозяйственные затраты на себестоимость продаж |

При этом сумма затрат списывается в полном объёме в каждом отчётном периоде.

Операции в программных продуктах

При автоматических регламентных операциях в 1С следует помнить, что вся аналитика должна быть прописана при заведении первичных документов. В противном случае регламентную операцию провести не удастся, так как все незаполненные субконто выпадут в многочисленные ошибки:

- не отражен выпуск продукции, оказание услуг или остатки НЗП;

- не установлен порядок подразделений;

- не заполнена аналитика затрат;

- не заполнен регистр учета встречного выпуска;

- не задана база распределения косвенных расходов.

Если выпадает ошибка, необходимо пройтись по документам и заполнить недостающую аналитику. Для облегчения понимания можно посмотреть видео:

Для создания операции в 1С 8 версии 2.0 и 3.0 нужно зайти в меню «Учет, налоги и отчетность», раздел «Закрытие периода», подменю «Закрытие месяца» либо «Регламентные операции». Но прежде чем создать операцию «Закрытие счетов 20, 23, 25, 26», надо завершить предшествующие операции.

Нужно выполнить «Перепроведение документов за месяц», далее отразить зарплату, резервы, амортизацию и прочее.

Рисунок 1. Последовательность закрытия месяца

Способ прямой реализации подходит для автоматического закрытия в 1С Предприятие 8.2 и 8.3. Чтобы программа закрывала более сложные способы, придется сделать соответствующие настройки.

В целях налогового учета все прямые расходы участвуют в формировании базы по налогу на прибыль. Чтобы налог корректно считался, необходимо настраивать справочник в 1С «Прямые расходы». Если какие-либо затраты не внесены в перечень, программа автоматически отобразит их на 90.08 «Управленческие расходы».

В 1С УПП заложен механизм распределения затрат, осуществляемый с помощью документов производства либо специальной обработкой «Расчет себестоимости». При прямом способе распределения ‒ это будет «Отчет производства за смену», «Распределение материалов на выпуск». При косвенном способе ‒ «Расчет себестоимости».

В 1С версия 7.7 тоже есть меню «Закрытие месяца». Чтобы здесь происходило автоматическое завершение периода по 20 счету, необходимо проставить галку в строке «Расчет и корректировка себестоимости ГП и ПФ». Документы, которыми пользуется бухгалтерия при ведении производственного цикла:

- Перемещение материалов в производство.

- Передача материалов в эксплуатацию.

- Передача готовой продукции на склад.

Алгоритм учета влияет на возможность проведения ручных или регламентных операций, так как малейшее нарушение порядка не позволит корректно закрыть счет.

Учет расходов на гсм

Внимание

В первом случае наличные деньги даются водителю под отчет, после закупа необходимых ГСМ водитель отчитывается по истраченной сумме с помощью авансового отчета. Оставшиеся у водителя деньги сдаются в кассу предприятия.

При покупке материалов за безналичный расчет, происходит списание безналичных денежных средств с расчетного счета предприятия. Проводки при этом выглядят следующим образом:

- Д71 К50 – выданы наличные деньги под отчет.

- Д10.3 К71 – приняты к учету материалы, купленные за наличный расчет.

- Д60 К51 – перечислена оплата поставщику.

- Д10.3 К60 – приняты к учету материалы, купленные за безналичный расчет.

- Д19 К60 – выделен НДС по приобретенным материалам (если выделяется).

Любая проводка выполняется только на основании оправдательного документа.

Проводка по списанию ГСМ выполняется на основании путевого листа и акта на списания ГСМ.

Счет 26 — Общехозяйственные расходы: типовые проводки и закрытие счета

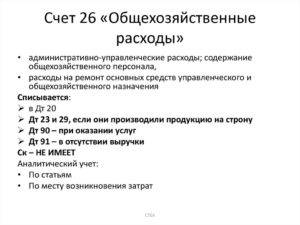

В частности, на этом счете могут быть отражены следующие расходы: административно-управленческие расходы; содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и т.п. услуг; другие аналогичные по назначению управленческие расходы.

Общехозяйственные расходы отражаются на счете 26 “Общехозяйственные расходы” с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями (лицами) и др.

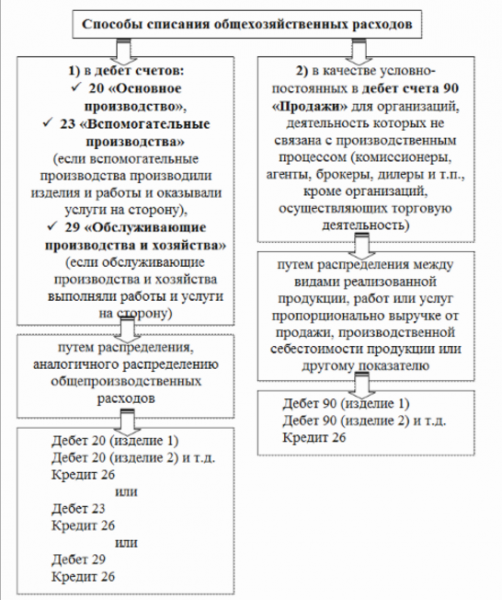

Расходы, учтенные на счете 26 “Общехозяйственные расходы”, списываются, в частности, в дебет счетов 20 “Основное производство”, 23 “Вспомогательные производства” (если вспомогательные производства производили изделия и работы и оказывали услуги на сторону), 29 “Обслуживающие производства и хозяйства” (если обслуживающие производства и хозяйства выполняли работы и услуги на сторону).

Указанные расходы в качестве условно-постоянных могут списываться в дебет счета 90 “Продажи”.

Организации, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т.п., кроме организаций, осуществляющих торговую деятельность), используют счет 26 “Общехозяйственные расходы” для обобщения информации о расходах на ведение этой деятельности. Данные организации списывают суммы, накопленные на счете 26 “Общехозяйственные расходы”, в дебет счета 90 “Продажи”.

Аналитический учет по счету 26 “Общехозяйственные расходы” ведется по каждой статье соответствующих смет, месту возникновения затрат и др.

Счет 26 “Общехозяйственные расходы” корреспондирует со счетами:

| по дебету | по кредиту |

| 02 Амортизация основных средств 04 Нематериальные активы 05 Амортизация нематериальных активов 10 Материалы 16 Отклонение в стоимости материальных ценносте 19 Налог на добавленную стоимость по приобретенным ценностям 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 43 Готовая продукция 60 Расчеты с поставщиками и подрядчиками 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 94 Недостачи и потери от порчи ценностей 96 Резервы предстоящих расходов 97 Расходы будущих периодов | 08 Вложения во внеоборотные активы 10 Материалы 20 Основное производство 23 Вспомогательные производства 28 Брак в производстве 29 Обслуживающие производства и хозяйства 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 86 Целевое финансирование 90 Продажи 97 Расходы будущих периодов 99 Прибыли и убытки |

К ГСМ относится:

- Все виды топлива (газ, дизель, бензин);

- Смазочные материалы (масла, смазки, применяемые в процессе ремонта, обслуживания и эксплуатации транспорта);

- Тормозные, охлаждающие жидкости.

Порядок списания горюче-смазочных материалов Горюче-смазочные материалы списываются в расходы на основании, так называемых, нормативов. Что это за нормативы и откуда их брать?

Особенности учета

Общехозяйственные затраты подлежат отражению на активном бухсчете 26. Следовательно, дебетовый оборот аккумулирует стоимость всех произведенных затрат, а кредитовый оборот отражает закрытие 26 счета.

Бухсчет 26 не может иметь итогового сальдо на конец отчетного периода. Что это значит? Это означает, что данный бухсчет подлежит ежемесячному закрытию. Далее разберем, как закрывается 26 счет и какими проводками оформляется.

Типовые бухгалтерские проводки по отражению общехозяйственных расходов:

Начислена амортизация по ОС и НМА, используемым для работы администрации предприятия

02 — основные средства

05 — нематериальные активы

Начислена зарплата и страховые взносы директору организации и его заместителям

Списаны материалы, используемые в работе секретариата

Часть готовой произведенной продукции направлена на ОХР

Услуги сторонних организаций отнесены в состав ОХР

Типовые проводки, как закрыть 26 счет:

Отражено списание по фактической себестоимости

Если в производственной деятельности предприятия имеются вспомогательные и обслуживающие производства (цеха), то затраты следует распределить между соответствующими бухсчетами. Метод распределения закрепите в учетной политике.

Отражено списание по системе директ-костинк

Если компания применяет метод формирования сокращенной себестоимости, или директ-костинг, то ОХР списываются сразу на сч. 90-2 «Себестоимость продаж». Закрепите данное решение, как и на какой счет закрывается счет 26, в учетной политике.

Отметим, что применение автоматизированного учета существенно облегчает ведение учета. Однако в специализированных бухгалтерских программах не редки ошибки. Итак, почему не закрывается 26 счет:

- Проверьте настройки учетной политики в программном продукте.

Как закрыть 26 счет

Следуйте подсказкам, которые дает программа, либо обратитесь к разработчикам.

Проверьте правильность регистрации операций в спецпрограмме. В большинстве случаев ошибки кроются в пересортице (например, бухгалтер ошибся в реквизитах или номенклатуре).

Проконтролируйте даты регистрации операций. Например, в ПП «1С» даты регистрации хозяйственной операции играют ключевую роль в формировании бухгалтерских данных.

Чтобы избежать ошибок, систематически формируйте оборотную ведомость и проверяйте карточку бухсчета 26.

26 сч. «Общехозяйственные расходы» применяется в бухгалтерском учете как производственных организаций, так и компаний других отраслей для обобщения информации о затратах, не связанных с производственной деятельностью, а предназначенных для обеспечения управленческого процесса.

26 счет бухгалтерского учета – это отображение затрачиваемых предприятием денежных средств, направленных на обеспечение управленческих и административных потребностей, не связанных напрямую с производством. Например, здесь может быть отражена следующая информация о косвенных затратах:

- Платежи за арендуемые общехозяйственные помещения;

- Затраты на информационные, рекламные услуги;

- Обеспечение хозяйственных отделов;

- Расходы на поддержание и ремонт непроизводственного оборудования;

- Перечисления в бюджет налогов и взносов.

То есть на сч. 26 сосредоточена вся информация о затратах денежных средств организацией, не связанных непосредственно с производственным процессом, но необходимых для продолжения ведения предпринимательской деятельности. Мониторинг издержек позволяет выделить наиболее слабые стороны управленческого процесса и снизить непроизводственные издержки.

Предприятия, осуществляющие непроизводственную деятельность (за исключением компаний, занятых в сфере торговли), отображают на счете информацию о затрачиваемых денежных средствах на обеспечение этой деятельности. Списание понесенных издержек — в дебет 90 «Продажи».

Счет 26 в бухгалтерском учете является активным, то есть по дебету отображаются понесенные затраты, к примеру, суммы начисленных взносов в бюджет по заработной плате в корреспонденции с отражением материальных запасов, заработной платы и т.д., (10,70 и другие), по кредиту – списание издержек в дебет корреспондирующих счетов (например, 20 «Основное производство»).

Внимание! В бухгалтерском учете все отображенные на 26 сч

Счет 62 в бухгалтерском учете: проводки, характеристика, субсчета

Для отражения в бухгалтерском учете аналитического анализа сведений об оплате и отгрузке между клиентом и исполнителем начинает заполняться регистр «Расчеты с покупателями и заказчиками» 62 счета.

Для систематизации и обобщения сведений хозяйственных операций между покупателями и поставщиками, бухгалтерия составляет аналитику учета счета 62. Каждый контрагент проходит индивидуальный анализ операций.

Можно детально проследить все операции, совершенные всеми участниками:

- отгруженные товары или предоставленные работы, услуги;

- произведенная оплата в сроки, указанные в договорах;

- просроченная оплата (дебиторская задолженность);

- авансы полученные;

- операции с векселями.

Детализация расчетных операций с покупателями-клиентами формируются на субсчетах:

- 01 – реализация или отгрузка продуктов;

- 02 – авансы, полученные от заказчиков;

- 03 – полученные долговые векселя.

Это часто используемые субсчета счета 62 для ведения предпринимательской деятельности. Каждая организация индивидуально формирует субсчета в зависимости от работы компании.

Отражение на дебете и кредите

Счет 62 является активно-пассивным, а значит, сальдо может формироваться как по дебету, так и по кредиту. Начальное и конечное сальдо отчетного периода лучше отображать в развернутом виде на субсчетах.

Это связано с тем, что:

- Сальдо по дебету означает, что покупатель еще не оплатил отгруженный товар или не выполнили оказанные услуги (дебиторская задолженность).

- Сальдо по кредиту показывает, что был произведен аванс, но товар еще не отгружен или работы не выполнены.

Анализ аналитического учета позволяет вести детальный учет операций по каждому клиенту предприятия.

Значение оборотно-сальдовой ведомости

Внутренним бухгалтерским регистром, в котором содержится информация о движении по оборотам и остаткам за любой отрезок времени взаиморасчетов с покупателями, служит оборотно-сальдовая ведомость (ОСВ). Сформированная ОСВ счета 62 используется как база для предоставления акта сверки расчетов с покупателями.

Приведем пример ОСВ между МУП «Весна» и МКУ «Михайловский центр культуры»: на начало июня 2017 г. реализация товара и оплата в размере 25 513,18 руб. была отгружена и оплачена. Движение по датам указано в таблице. За июнь 2017 г. отгружен товар на сумму 12 520 руб., оплата за товар не поступила.

Итог: в ОСВ за июнь 2017 г. накопилась дебиторская задолженность за МКУ «Михайловский центр культуры» в размере 12 520 руб.

| Счет | Начальное сальдо | Обороты за период | Конечное сальдо | |||

| Контрагенты | Дт | Кт | Дт | Кт | Дт | Кт |

| Документы расчетов с контрагентом | ||||||

| 62 | 25513,18 | 25513,18 | 12520,00 | 38033,00 | 25513,18 | |

| Муниципальное казенное учреждение «Михайловский центр культуры» | 25513,18 | 25513,18 | 12520,00 | 38033,00 | 25513,18 | |

| Реализация товаров и услуг 00000000293 от 27.04.2017 14:18:12 | 3830,18 | 3830,18 |

Счет 25 в бухгалтерском учете

Как и все затратные счета, является активным, сальдо на конец отчетного периода не имеет. Расходы на 25 счете относятся к косвенным, то есть на нем учитываются затраты, стоимость которых нельзя напрямую отнести к конкретным видам продукции.

Список собираемых на 25 счете затрат содержит в себе такие расходы, как:

- зарплата сотрудников;

- управленческие расходы;

- командировочные;

- страховые взносы;

- содержание производственного оборудования;

- содержание и ремонт зданий, производственных ОС;

- содержание производственных объектов;

- производственные потери, и т. д.

Аналитический учет общепроизводственных расходов разбивается по подразделениям и статьям затрат.

Счет возможно не применять, если в организации ограниченное число выпускаемой номенклатуры. В этом случае бывает достаточно применения счетов 20 и 23. Но для многих организаций использование косвенных затрат выгоднее с точки зрения расчета прибыли.

Для вычисления величины прибыли берутся прямые и косвенные расходы. Косвенные расходы, включая 25 счет, списываются полностью, что уменьшает налог на прибыль.

Суммы на 25 счете не участвуют в формировании себестоимости, они списываются на 20, 23 и 29 счета. Методика списания и порядок распределения закрепляется предприятием в учетной политике.

Субсчета

К счету «Общепроизводственные расходы» могут открываться субсчета:

- 25.01 — «Содержание и эксплуатация оборудования»;

- 25.02 — «Общецеховые расходы».

На первом субсчете в этом случае учитывается и контролируется исполнение сметы расходов на содержание и обеспечение работоспособности оборудования. Для строительных организаций это оборудование — строительные машины и прочие механизмы.

Получите 267 видеоуроков по 1С бесплатно:

В составе общепроизводственных (общецеховых) расходов учитываются затраты на управление и обслуживание структурных подразделений основного и вспомогательного производства.

Распределение затрат

Затраты 25 счета распределяются на счета 20, 23 и 29 по видам продукции пропорционально установленной базе. База распределения косвенных расходов определяется в соответствии с методическими рекомендациями, разрабатываемыми для различных отраслей.

Выбор методики распределения с точки зрения БУ выбирается в зависимости от целей отчетности. Чаще всего используется наименее трудозатратный способ — распределение косвенных расходов общей базой.

Как распределяются общепроизводственные расходы

При выборе методики распределения ОПР необходимо учитывать специфику производства и нормы, закрепленные в налоговой политике организации. Существует общая формула распределения общехозяйственных и общепроизводственных расходов:

К (ОПР) = ОПР/Б

К – искомый коэффициент, ОПР – величина общих расходов, Б– база, на которую распределяются все учтённые затраты.

Расчёт по этой формуле дает четкое представление о том, сколько рублей ОПР ложится на 1 рубль базы распределения. При этом выбор базы должен происходить с учётом отражения взаимосвязи общепроизводственных затрат и конечной себестоимостью товара, услуги или продукта производства.

Типовые проводки по счету 28 «Брак в производстве»

Типовые проводки на исправимый брак по счету 28:

| Дт счета | Кт счета | Описание операции |

| 28 | 10 (70;69;25;26) | Списаны материальные (заработная плата; страховые взносы; общепроизводственные расходы; общехозяйственные расходы) расходы на исправление брака |

| 73.02 | 28 | Отражена сумма, взысканная с виновника брака |

| 20 (23) | 28 | Расходы по исправлению брака списаны на себестоимость продукции |

Типовые проводки на неисправимый брак по счету 28:

| Дт счета | Кт счета | Описание операции |

| 28 | 20 | Списана себестоимость бракованной продукции |

| 41 (21) | 28 | Принята к учету бракованная продукция (полуфабрикат) |

| 73.02 (76.05; 60) | 28 | Отражена сумма, взысканная с виновника брака (поставщиков бракованного материала) |

| 20 (23) | 28 | Потери от брака списаны на себестоимость продукции |

Учет общехозяйственных расходов на основании примера

Синтетический учет общехозяйственных расходов в течение месяца ведется в корреспонденции со счетами:

Начислена амортизация оборудования, которое используется для административно-хозяйственных нужд

Начислена амортизация по нематериальным активам, используемым в административно-хозяйственной сфере

Израсходованы сырье, материалы, хозяйственный инвентарь, используемые в административно-хозяйственной сфере

На административно-хозяйственные цели отпущены полуфабрикаты собственного производства

Часть готовой продукции направлена на собственные административно-хозяйственные нужды

Отражены расходы на услуги поставщиков и подрядчиков на основании актов для общехозяйственных нужд предприятия

Начислена оплата труда общехозяйственному персоналу

Отнесены на затраты суммы страховых платежей во внебюджетные фонды, относящиеся к оплате труда общехозяйственного персонала

В соответствии с авансовым отчетом подотчетного лица списаны представительские расходы

На общехозяйственные затраты списана доля расходов будущих периодов

За месяц архитектурно-проектное бюро произвело следующие расходы.

Заработная плата сотрудников, выполняющих проектные работы, составила 500 000 руб.

Заработная плата администрации — директора организации и бухгалтера — составила 120 000 руб.

Сумма страховых платежей в фонды, относящиеся к оплате труда администрации, составила 36 240 руб.

Амортизация оборудования для геологоразведочных работ составила 25 000 руб., амортизация ноутбука и многофункционального устройства, которые использует в своей работе бухгалтер, составила 5 000 руб.

Стоимость расходных материалов для многофункционального устройства, приобретенных для администрации, составила 6 000 руб.

В течение месяца на счете 26 формируются следующие проводки:

- Дт 26 Кт 70 — 120 000 руб. — начислена оплата труда директору и бухгалтеру.

- Дт 26 Кт 69 — 36 240 руб. — отнесены на затраты суммы взносов в фонды по оплате труда директора и бухгалтера.

- Дт 26 Кт 02 — 5 000 руб. — начислена амортизация ноутбука и многофункционального устройства.

- Дт 26 Кт 10 — 6 000 руб. — на нужды администрации использованы расходные материалы для многофункционального устройства.

Примеры использования счета 26 «Общехозяйственные расходы»

Рассмотрим вышеуказанные проводки на примерах.

В учётной политике закреплено:

- Списание общехозяйственных расходов производится на себестоимость продукции.

- База распределения – плановая себестоимость.

В ноябре 2016 года прямые расходы составили 88 040 руб.:

- 3/п производственным работникам – 20 000,00 руб.

- Страховые взносы – 6 040,00 руб.

- Материальные расходы – 62 000,00 руб.

Косвенные расходы – 13 020 руб.:

- 3/п административного персонала – 10 000,00 руб.;

- Страховые взносы – 3 020,00 руб.:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Выпуск продукции | |||||

| 16.11.2016 | 43 | 40 | 85 000 | Выпуск готовой продукции (по плановой себестоимости) | Отчёт о производстве, накладная о приёмке продукции на склад |

| 16.11.2016 | 20 | 10 | 62 000 | Списание материалов | Требование-накладная |

| Начисление заработной платы производственным рабочим | |||||

| 30.11.2016 | 20 | 70 | 20 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 2 600 | Удержан НДФЛ | |

| 30.11.2016 | 20 | 69 | 6 040 | Начислены страховые взносы | |

| Начисление заработной платы административно-управленческому персоналу | |||||

| 30.11.2016 | 26 | 70 | 10 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 1 300 | Удержан НДФЛ | |

| 30.11.2016 | 26 | 69 | 3 020 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 30.11.2016 | 20 | 26 | 10 000 | Закрытие счета 26 (оплата труда) | |

| 30.11.2016 | 20 | 26 | 3 020 | Закрытие счета 26 (страховые взносы) | |

| 30.11.2016 | 40 | 20 | 101 060 | Списание фактической себестоимости на выпуск (26 040,00 (Оплата труда) + 62 000,00 (Материальные затраты)+ 13 020,00 (Общехозяйственные расходы)) | |

| 30.11.2016 | 43 | 40 | 16 060 | Корректировка стоимости продукции до фактической |

| ВР/НУ | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки |

| ВР | 20 | 26 | 10 000 | Закрытие счета 26 (оплата труда) |

| НУ | 90.08 | 26 | 10 000 | |

| ВР | 90.08 | 26 | -10 000 | |

| ВР | 20 | 26 | 3 020 | Закрытие счета 26 (страховые взносы) |

| НУ | 90.08 | 26 | 3 020 | |

| ВР | 90.08 | 26 | -3 020 | |

| НУ | 40 | 20 | 88 040 | Списание фактической себестоимости на выпуск |

| ВР | 40 | 20 | 13 020 | |

| НУ | 43 | 40 | 3 040 | Корректировка стоимости продукции до фактической |

| ВР | 43 | 40 | 13 020 |

Пример 2. Закрытие счета на себестоимость продаж при оказании услуг

В ноябре 2016 года общехозяйственные расходы составили 23 020 руб.

- 3/п персонала – 10 000,00 руб.;

- Страховые взносы – 3 020,00 руб.;

- Аренда помещения – 10 000,00 руб.:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 24.11.2016 | 26 | 60 | 10 000 | Начислена аренда | Акт об оказании услуг |

| 26.11.2016 | 62 | 90.01 | 30 000 | Учёт выручки | Акт об оказании услуг |

| 90.03 | 68 | 5 400 | Начислен НДС | ||

| 30.11.2016 | 26 | 70 | 10 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 1 300 | Удержан НДФЛ | |

| 30.11.2016 | 26 | 69 | 3 020 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 30.11.2016 | 90.02 | 26 | 23 020 | Списание общехозяйственных затрат на себестоимость продаж проводка |

Пример 3. Закрытие счета по методу директ-костинг

В учётной политике закреплено:

Списание общехозяйственных расходов производится методом «директ-костинг».

В ноябре 2016 года прямые расходы составили 88 040 руб.:

- 3/п производственным работникам – 20 000,00 руб.;

- Страховые взносы – 6 040,00 руб.;

- Материальные расходы – 62 000,00 руб.

Косвенные расходы – 13 020 руб.:

- 3/п административного персонала – 10 000,00 руб.;

- Страховые взносы – 3 020,00 руб.:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Выпуск продукции | |||||

| 16.11.2016 | 43 | 40 | 85 000 | Выпуск готовой продукции (по плановой себестоимости) | Отчёт о производстве, накладная о приёмке продукции на склад |

| 16.11.2016 | 20 | 10 | 62 000 | Списание материалов | Требование-накладная |

| Начисление заработной платы производственным рабочим | |||||

| 30.11.2016 | 20 | 70 | 20 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 2 600 | Удержан НДФЛ | |

| 30.11.2016 | 20 | 69 | 6 040 | Начислены страховые взносы | |

| Начисление заработной платы административно-управленческому персоналу | |||||

| 30.11.2016 | 26 | 70 | 10 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 1 300 | Удержан НДФЛ | |

| 30.11.2016 | 26 | 69 | 3 020 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 30.11.2016 | 90.08 | 26 | 10 000 | Закрытие счета 26 (оплата труда) | |

| 30.11.2016 | 90.08 | 26 | 3 020 | Закрытие счета 26 (страховые взносы) | |

| 30.11.2016 | 40 | 20 | 88 040 | Списание фактической себестоимости на выпуск (26 040,00 (Оплата труда) + 62 000,00 (Материальные затраты)+ 13 020,00 (Общехозяйственные расходы)) | |

| 30.11.2016 | 43 | 40 | 3 040 | Корректировка стоимости продукции до фактической |

Проводки по 25 счету «Общепроизводственные расходы»

Пример 1

В компании «Авест» за июль 2016 произведены затраты:

- зарплата аппарата управления — 315 000 руб.;

- взносы во внебюджетные фонды — 94 500 руб.;

- коммунальные услуги — 98 000 руб.;

- амортизация производственного здания — 31 000 руб.

Бухгалтер отражает эти операции проводками:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 25 | 70 | Отражение заработной платы | 315 000 | Бухгалтерская справка |

| 25 | 69 | Взносы на страхование | 94 500 | Бухгалтерская справка |

| 25 | 60 | Поступление счета за услуги | 98 000 | Счет, накладная |

| 25 | 02 | Отражение амортизации здания | 31 000 | Бухгалтерская справка |

| 20 | 25 | Списание общепроизводственных расходов (сумма всех затрат на 25 счете) | 538 000 | Бухгалтерская справка |

Пример 2

Рассмотрим пример распределения затрат 25 счета между цехами.

Предположим, на предприятии «КапСтройПроект» за определенный отчетный период возникли общепроизводственные затраты:

- на содержание зданий общепроизводственного назначения — 180 000 руб.;

- на охрану труда — 90 000 руб.;

- на зарплату начальников цехов — 310 000 руб.;

- на премии «отличникам производства» — 120 000 руб.

Совокупная сумма этих расходов распределяется между тремя цехами в соответствии с прямыми затратами в каждом цехе. Заработная плата работников:

- цех №1 — 220 000 руб.;

- цех №2 — 400 000 руб.;

- цех №3 — 105 000 руб..

Прямые затраты по цехам:

- цех №1 — 60 000 руб.;

- цех №2 — 80 000 руб.;

- цех №3 — 40 000 руб.

В соответствии с учетной политикой организации, цеховые расходы распределяются между цехами пропорционально произведенным затратам:

- За рассматриваемый период общая сумма цеховых расходов составила: 180 000 + 90 000 + 310 000 + 120 000 = 700 000 руб.;

- Затраты по всем цехам составили: 220 000 + 400 000 + 105 000 + 60 000 + 80 000 + 40 000 = 905 000 руб.

Вычисляем коэффициент распределения:

- Цех №1: (220 000 + 60 000)/905 000* 100 = 31 %

- Цех №2: (400 000 + 80 000)/905 000 * 100 = 53 %

- Цех №3: (105 000 + 40 000)/905 000 * 100 = 16 %

Вычисляем распределение общепроизводственных затрат между цехами:

- Цех №1: 700 000 * 31 % = 217 000 руб.;

- Цех №2: 700 000 * 53 % = 371 000 руб.;

- Цех №3: 700 000 * 16 % = 112 000 руб.

Закрытие 25 счета будет отображено проводками:

| Дт | Кт | Описание операции | Сумма | Документ |

| 20.1 | 25 | Отнесение затрат на 1 цех | 217 000 | Бухгалтерская справка |

| 20.2 | 25 | Отнесение затрат на 2 цех | 371 000 | Бухгалтерская справка |

| 20.3 | 25 | Отнесение затрат на 3 цех | 112 000 | Бухгалтерская справка |