Проводки по счету «28»

По дебету

| Дебет | Кредит | Документ | |

| 28 | 10.01 | Списание стоимости сырья и материалов на исправление брака | Требование-накладная |

| 28 | 10.02 | Списание стоимости покупных полуфабрикатов, комплектующих изделий, конструкций и деталей на исправление брака на исправление брака | Требование-накладная |

| 28 | 10.02 | Списание стоимости покупных полуфабрикатов, комплектующих изделий, конструкций и деталей на исправление брака | Требование-накладная |

| 28 | 10.03 | Списание стоимости топлива на исправление брака | Требование-накладная |

| 28 | 10.03 | Списание стоимости топлива на исправление брака | Требование-накладная |

| 28 | 10.04 | Списание стоимости тары и тарных материалов на исправление брака в организациях, осуществляющих производственную деятельность или оказание услуг | Требование-накладная |

| 28 | 10.04 | Списание стоимости тары и тарных материалов на исправление брака в организациях, осуществляющих производственную деятельность или оказание услуг | Требование-накладная |

| 28 | 10.05 | Списание стоимости запасных частей на исправление брака | Требование-накладная |

| 28 | 10.05 | Списание запасных частей на исправление брака | Требование-накладная |

| 28 | 10.06 | Списание стоимости прочих материалов на исправление брака | Требование-накладная |

| 28 | 10.06 | Списание стоимости прочих материалов на исправление брака | Требование-накладная |

| 28 | 10.08 | Списание стоимости строительных материалов на исправление брака | Требование-накладная |

| 28 | 10.08 | Списание стоимости строительных материалов на исправление брака | Требование-накладная |

| 28 | 21 | Списание полуфабрикатов собственного производства на исправление брака | Отчет производства за смену |

По кредиту

| Дебет | Кредит | Документ | |

| 20.01 | 28 | Списание стоимости брака на затраты основного производства | Операция |

| 23 | 28 | Списание стоимости брака на затраты вспомогательного производства | Операция |

| 91.02 | 28 | Списание стоимости брака, реализованного покупателю | Операция |

| 91.02 | 28 | Списание (ликвидация) брака, полученного в результате стихийных бедствий, пожаров и других чрезвычайных обстоятельств | Операция |

| 96.09 | 28 | Списание оценочного обязательства (использование резерва) на ремонт продукции, возвращенной в течение гарантийного срока | Операция |

| 96.09 | 28 | Списание фактических расходов на устранение брака за счет оценочного обязательства и резерва | Операция |

Учет внутреннего исправимого брака

В процессе производства получена бракованная продукция, в результате анализа неисправностей установлено, что их можно исправить.

В этом случае первое, что нужно сделать, это определить себестоимость исправления бракованного изделия, детали. Себестоимость формируют затраты, поэтому все затраты, связанные с исправлением брака собираются по дебету сч. 28. В качестве затрат могут выступать:

- Сырье, материалы (проводка по учету затрат Д28 К10);

- Полуфабрикаты (проводка Д28 К21);

- Оплата труда персонала, занятого исправлением (проводка Д28 К70);

- Страховые взносы на обязательное страхование с зарплаты этого персонала (проводка Д28 К69);

- Услуги сторонних организаций, если они привлекались (Д28 К60).

В ходе изучения причин возникновения брака может быть установлен виновный работник. В этом случае к нему могут быть применены штрафные санкции, которые будут уменьшать затраты на исправления. Суммы, взимаемые с виновного работника, учитывается по кредиту сч.28 (проводка Д73 К28). Далее сумма может быть удержана из зарплаты виновных лиц (Д70 К73) или внесена ими в кассу предприятия (Д50 К73).

Таким образом, по дебету сч.28 собраны все потери по исправлению брака, по кредиту суммы взысканий с виновных лиц. Разница между дебетом и кредитом и будет составлять конечные потери, которые списываются проводкой Д20 К28.

Для удобства соберем все приведенные проводки в одну таблицу.

Проводки по учету исправимого брака:

| Дебет | Кредит | Наименование операции |

| 28 | 10 | Списаны материалы и сырье |

| 28 | 21 | Списаны полуфабрикаты |

| 28 | 70 | Учтена зарплата работнико |

| 28 | 69 | Начислены страховые взносы с зарплаты этих работников |

| 28 | 60 | Отражена стоимость услуг сторонних организаций |

| 73 | 28 | Отражена сумма взыскания с виновного работника |

| 70 | 73 | Сумма взыскания удержана с зарплаты виновного |

| 50 | 73 | Сумма взыскания внесена наличными в кассу |

| 20 | 28 | Списаны потери от брака на себестоимость продукции |

Учет внутреннего неисправимого брака

Если исправлению бракованное изделие не подлежит, то необходимо его списать. Стоимость, по которой оно будет списано, определяется с помощью калькуляции, о которой мы подробно говорили здесь.

Собираются все фактические затраты на производство данного изделия, то есть определяется себестоимость брака. После чего выполняется проводка на полученную сумму Д28 К20.

Если выявлены виновные лица, с них можно взыскать общую сумму потерь или ее часть (проводка Д73 К28). Сумма взыскания уменьшит общие потери от брака.

В конце месяца определяется общая сумма потерь на счете 28 и списывается проводкой Д20 К28.

При ликвидации списанной бракованной продукции могут остаться отходы. Если они пригодятся для дальнейшего использования, то их приходуют проводкой Д10 К28. Эта сумма также уменьшит общие потери.

Проводки по учету неисправимого брака:

| Дебет | Кредит | Наименование операции |

| 28 | 20 | Списана фактическая себестоимость неисправимого брака |

| 10 | 28 | Оприходованы возвратные отходы для дальнейшего использования |

| 73 | 28 | Отражена сумма взыскания с виновного работника |

| 20 | 28 | Списаны потери от брака на себестоимость продукции |

Учет внешнего брака

С внутренним браком все понятно, выявили его на стадии производства, приемки, испытаниях, выпуска, установили возможность его исправления, посчитали себестоимость для списания или затраты на исправления и все.

С внешним браком все сложнее. Мало того, что выявляется он уже после реализации покупателю, когда права на него перешли другому предприятию, он может определиться еще и спустя какое-то время. Все это усложняет его учет. Как нужно действовать?

Прежде всего, нужно понимать, что списываться бракованная продукция уже будет не по фактической производственной себестоимости, а по полной с учетом всех затрат на его продажу, доставку, монтаж и настройку.

Дальше нужно учесть, в каком отчетном периоде обнаружен брак. Если в том же периоде, в котором и реализована бракованная продукция, то потери от брака списываются на себестоимость продукции проводкой Д20 К28. Если в другом отчетном периоде, то потери включаются в состав прочих расходов с помощью проводки Д90/2 К28.

Далее необходимо учесть, создан ли резерв на гарантийный ремонт на предприятии. Многие производственные предприятия создают специальный резерв на счете 96. Выявленный брак списывается за счет этого резерва проводкой Д96 К28. Причем данная проводка выполняется независимо от того, в каком отчетном периоде выявлен брак.

8.2. Учет затрат вспомогательного производства

Учет затрат вспомогательных производств ведется на активном калькуляционном счете 23 «Вспомогательные производства». Аналитический учет по счету 23 «Вспомогательные производства» ведется по видам производств.

По данным счета 23 «Вспомогательные производства» исчисляют фактическую себестоимость продукции (работ, услуг) вспомогательных производств.

Порядок учета затрат на счете 23 «Вспомогательные производства» аналогичен порядку учета затрат на счете 20 «Основное производство».

Фактические затраты вспомогательных производств распределяются между основным производством, обслуживающими и управленческими службами организации пропорционально количеству потребленных услуг или произведенной продукции в соответствующих единицах измерения.

Остаток по счету 23 «Вспомогательные производства» на конец месяца показывает стоимость незавершенного производства.

Задание 8.2.1

В состав промышленного предприятия входят производственные цеха, администрация, столовая и вспомогательное производство — транспортный цех, услугами которого пользуются все структурные подразделения данного предприятия. В отчетном периоде затраты транспортного цеха составили 640 000 руб. Для распределения затрат вспомогательного производства между структурными подразделениями используются данные нарядов на перевозку и путевые листы автомобильного транспорта.

Общий объем оказанных транспортным цехом услуг — 2472 тонно-километров, в том числе: производственным цехам — 2374 т-км или 96 %; администрации — 24 т-км или 1 %; столовой — 74 т-км или 3 %.

Распределение затрат осуществляется исходя из удельного веса транспортных услуг, оказанных каждому подразделению в общем объеме услуг, и отражается в учете по кредиту счета 23 «Вспомогательные производства» следующими бухгалтерскими проводками:

| № п/п | Содержание хозяйственных операций | Корреспонденция счетов | Сумма, руб. | |

|---|---|---|---|---|

Дебет | Кредит | |||

1 | Списывается на затраты основного производства стоимость услуг вспомогательного производства (640 000 руб. х 0,96) | 20 | 23 | 614 400 |

2 | Списывается на общехозяйственные расходы стоимость услуг вспомогательного производства (320 000 руб. х 0,01) | 26 | 23 | 6400 |

3 | Списывается стоимость услуг вспомогательного производства, оказанных столовой предприятия (320 000 руб. х 0,03) | 29 | 23 | 19 200 |

28 счет бухгалтерского учета: примеры

Неисправимый брак

ОТК завода обнаружен брак собранного узла, устранить который невозможно. Комиссией установлена вина токаря. Все расходы на изготовление узла – 40 000 руб. бракованная деталь будет отправлена в металлолом, стоимость лома – 15 000 руб. Сумма взыскания с виновника по решению комиссии – 12 000 руб.

Бухгалтерские записи

Операции | Счета | Сумма | |

Д/т | К/т | ||

Списан узел в брак | 28 | 20 | 40 000 |

Сдан в лом | 10 | 28 | 15 000 |

Начислен ущерб от брака с токаря | 73 | 28 | 12 000 |

Списаны невозмещаемые потери от брака | 20 | 28 | 13 000 |

При выявлении брака, как правило, определяется виновное лицо. Им может быть поставщик негодных материалов либо непосредственный исполнитель-работник цеха. Поставщику высылается рекламация и составляется претензия. При ее признании, размер компенсации также идет в уменьшение расходов по браку – к/т счета 28.

Если виновником признан сотрудник компании, то установленная сумма ущерба к возмещению удерживается из зарплаты, но не более 20% от суммы заработка в месяц.

Исправимый брак

Токарем Алексеевым изготовлено бракованное изделие, которое впоследствии было доработано и исправлено токарем Борисовым. На исправление брака собраны затраты:

- Материалы 10 000 руб.;

- Зарплата фрезеровщика 3000 руб.;

- Отчисления в фонды 1000 руб.

Ущерб, который по решению комиссии следует возместить токарю Алексееву – 5000 руб.

Проводки

Операции | Счета | Сумма | |

Д/т | К/т | ||

ТМЦ на устранение брака | 28 | 10 | 10 000 |

Учтена сумма заработка токаря Борисова | 28 | 70 | 3000 |

Страховые отчисления | 28 | 69 | 1000 |

Начислен ущерб от брака | 73 | 28 | 5000 |

Удержан ущерб с токаря Алексеева | 70 | 73 | 5000 |

Списаны невозмещаемые потери | 20 | 28 | 9000 |

Стоимость оставшихся полезных частей бракованного продукта оценивается комиссией, исходя из их возможного эффективного использования.

Типовые проводки по 21 счету «Полуфабрикаты собственного производства»

Основные проводки по 21 счету, используемые в бухучете приведены в таблице ниже:

| Дебет счета | Кредит счета | Описание операции |

| 21 | 20 | Поступление полуфабрикатов собственного производства |

| 21 | 23 | Поступление полуфабрикатов, изготовленных вспомогательным производством |

| 21 | 40 | Поступление готовой продукции для последующего использования в качестве полуфабриката |

| 21 | 91.01 | Оприходованы излишки полуфабрикатов, выявленные при инвентаризации |

| 20 | 21 | Полуфабрикаты отданы в производство для последующей переработки |

| 23 (25;26) | 21 | Стоимость полуфабрикатов учтена в составе расходов вспомогательного производства (общепроизводственных расходов; общехозяйственных расходов) |

| 28 | 21 | Списание бракованных полуфабрикатов собственного производства |

| 91.02 | 21 | Себестоимость полуфабрикатов собственного производства, списанных или реализованных, отражена в составе прочих расходов |

| 94 | 21 | Отражена выявленная недостача полуфабрикатов |

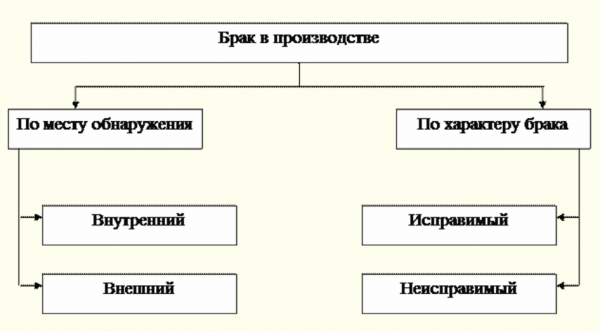

Брак в производстве и его учет

В процессе изготовления продукции предприятие может выпустить брак. Производственным браком считается продукция, товары, полуфабрикаты, готовые изделия, которые не соответствуют по качеству, техническим условиям (ТУ) или определенным стандартам предприятия (СТП), следовательно, продукция не может использоваться по назначению.

Производственные браки можно разделить на два вида:

- В зависимости от характера обнаруженных дефектов:

- Исправимый брак – это бракованная продукция, исправление которой экономически целесообразно и технически возможно, после чего может быть применена по прямому назначению;

- Неисправимый брак – это бракованная продукция не подлежит исправлению, так как исправление экономически нецелесообразно, поскольку в данном случае не может быть применена по прямому назначению.

- По месту обнаружения дефектов:

- Внутренний брак – это производственный брак, обнаруженный на предприятии;

- Внешний брак – это производственный брак, обнаруженный после реализации при эксплуатации покупателем:

Для учета бракованной продукции, отдел технического контроля (ОТК) создает документ, где отражает факт обнаружения брака и к какому виду он относиться. Документ формируется в произвольной форме, с учетом пункта 2 статьи 9 Закона № 129-ФЗ от 21 ноября 1996 года.

Важно отметить, что учет производственного брака необходим и для налогового учета. Потери по производственному браку признаются затратами, которые уменьшают налогооблагаемую базу налога на прибыль

При калькуляции затрат на производственные браки, нужно учитывать только те расходы, которые не были списаны на материалы или на сотрудника, который допустил брак

Потери по производственному браку признаются затратами, которые уменьшают налогооблагаемую базу налога на прибыль. При калькуляции затрат на производственные браки, нужно учитывать только те расходы, которые не были списаны на материалы или на сотрудника, который допустил брак.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

При внешнем браке предприятие уменьшает сумму НДС, которая была начислена и уплачена ранее на сумму НДС с реализации возвращенной продукции.