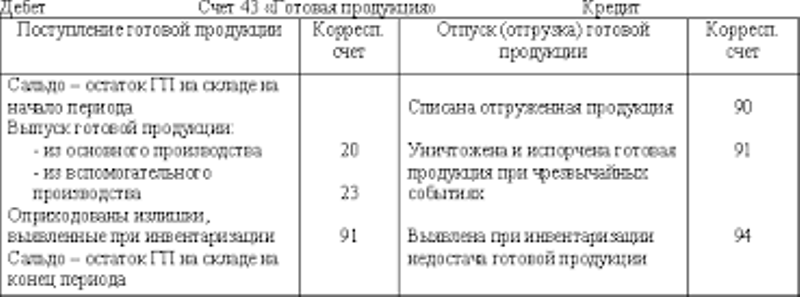

Типовые проводки по счету 43

Счет 43 корреспонденция

Счет 43 корреспондирует по дебету со счетами производств (20, 23, 29), выпуска продукции (40), внутрихозяйственных расходов (79), уставного капитала (80) и прочих доходов и расходов (91). Такие проводки обозначают принятие готовой продукции к учету.

По кредиту счет 43 корреспондирует со счетами производств (20, 23, 29), материалов (10), общепроизводственных, общехозяйственных и коммерческих расходов (29, 26, 44), брака в производстве (28), отгруженных товаров (45), расчетов – с дебиторами и кредиторами и внутрихозяйственных (76, 79), уставного капитала (80), продаж (90), недостач и потерь от порчи ценностей (94), расходов будущих периодов (97), прибылей и убытков (99). Подобными проводками готовая продукция списывается со счета 43.

Проводки по счету 43

Принимая готовую продукцию к учету, бухгалтер делает следующие варианты проводок:

| Дт | Кт | Документ-основание | |

| 43 | 20, 23, 29 | Поступление ГП с какого-либо производства на склад | Приходная накладная |

| 43 | 79 | Поступление ГП от какого-либо подразделения предприятия | Акт приема-передачи |

| 43 | 98 | Учет ГП в качестве скидки для покупателя | Товарная накладная |

| 43 | 80 | Приходование ГП в качестве вклада в уставный капитал | Протокол решения правления |

Проводки списания стоимости готовой продукции с баланса:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Документ-основание | |

| 45 | 43 | Отгрузка ГП сторонним лицам | Акт приема-передачи |

| 80 | 43 | Передача ГП по договору простого товарищества | Акт приема-передачи |

| 94 | 43 | Списание ГП при обнаруженной недостаче | Акт комиссии, Инвентаризационная ведомость |

| 44 | 43 | Расход ГП в коммерческих целях | Отчет о расходах |

| 97 | 43 | Стоимость ГП, используемой для выполнения работ, списана в расходы будущих периодов | Договор выполнения работ |

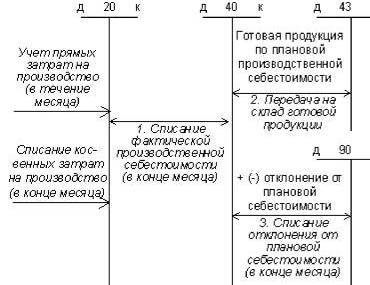

Схема учета готовой продукции выглядит так:

Производство и выпуск готовой продукции на 43 и 40 счете на примере

Допустим, в ООО «Рябчик» в феврале 2017 года планировалось подготовить:

- Шёлк, 2 500 пог.м., по плановой себестоимости 70 руб./пог.м.;

- Костюмная ткань, 1 500 пог.м., по плановой себестоимости 100 руб./пог.м.

В результате работы производства на склад поступило 3 000 пог.м. шёлка и 1 500 пог.м. костюмной ткани.

По договору с ООО «Планекс» реализуется:

- Шёлк – 2 500 пог.м. по 107 руб. (плановая себестоимость + наценка 30% + 16 руб. НДС);

- Костюмная ткань – 1 500 пог.м. по 153 руб. (плановая себестоимость + наценка 30% + 23 руб. НДС).

По итогу февраля 2017г. рассчитана фактическая себестоимость:

- Шёлк — 60 руб./пог.м.;

- Костюмная ткань — 110 руб./пог.м.

Расчёт отклонения по себестоимости выпущенной продукции и проводки представлены в таблице:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 43 | 40 | 360 000 | Готовая продукция оприходована на складе по нормативной себестоимости | Справка-расчёт, акт выпуска готовой продукции |

| 90.02 | 43 | 325 000 | Списана плановая себестоимость при отгрузке товара со склада | ТОРГ-12 |

| 62.01 | 90.01 | 497 000 | Отражена выручка (с НДС) | ТОРГ-12, счёт-фактура |

| 90.03 | 68.02 | 75 814 | Отражён НДС с реализации | Книга продаж, ТОРГ-12, счёт-фактура |

| 51 | 62.01 | 497 000 | Поступили денежные средства от ООО «Планекс» за продукцию | Платёжное поручение, выписка банка |

| 40 | 20 | 345 000 | Списана фактическая себестоимость продукции, сданной на склад. | Справка-расчёт, калькуляция себестоимости |

| 90.02 | 40 | 25 000 | Отражена экономия по себестоимости (шёлк) по реализации | Бухгалтерская справка-расчёт (закрытие месяца) |

| 43 | 40 | 5 000 | Отражена экономия по себестоимости (шёлк) – в части нереализованной продукции. | |

| 90.02 | 40 | 15 000 | Отражён перерасход по себестоимости (костюмная ткань) | |

| 90 | 99 | 106 186 | Отражён финансовый результат — прибыль | ОСВ |

Характеристика счета 40

Учет готовой продукции с использованием счета 40 предполагает отражение главного результата производственной деятельности компании – произведенных товаров. Особенности применения в бухгалтерской практике счета 40 определяются требованиями, установленными действующим на территории страны Планом счетов и Инструкции по его применению, Положением по бухгалтерскому учету «Учет МПЗ» 5/01 и иными утвержденными нормативными документами.

По своей структуре 40 счет является активно-пассивным. Соответственно, по дебету счета 40 отражаются фактически понесенные компанией затраты, связанные с производством товаров или выполнением работ, тогда как по кредиту находит свое отражения информация о предполагаемой себестоимости произведенной продукции.

Применять счет 40 в бухгалтерском учете или нет, это вопрос, который каждая компания решает самостоятельно, так как закон данного требования экономическим субъектам не предъявляет.

Для того, чтобы определить, насколько отличается запланированная себестоимость от ее фактического значения, бухгалтер в последних числах месяца должен сопоставить дебетовый и кредитовый обороты по данному счету.

Для определения величины плановой себестоимости компании часто обращаются к данным предшествующих периодов в отношении аналогичной продукции или же определяют средние значения показателей. Величина себестоимости по факту складывается из средств, затраченных на сырье, материалы, услуги третьих организаций, ГСМ, оплату труда и налоги, и иные аналогичные затраты.

Счет 40 в бухгалтерском учете: проводки

Основными бухгалтерскими записями с использованием счета 40 являются:

- Произведенная продукция передана из производственных цехов на склад готовых товаров (определена фактическая себестоимость выпущенных товаров):

Дт 40 – Кр 20, 25, 29;

- Операция по передаче в структурные подразделения компании, которые состоят на отдельном балансе, готовой продукции (списание ее фактической себестоимости):

Дт 40 – Кр 79;

- Установленная предполагаемая себестоимость тех или иных товаров отражается на 40 счете следующей записью:

Дт 10, 43 – Кр 40;

- Произведено списание предполагаемой себестоимости производимых товаров или работ, которые переданы в иные структурные подразделения организации, не состоящие на самостоятельном балансе:

Дт 79 – Кр 40;

- В произведенной продукции выявлен брак:

Дт 28 – Кр 40;

- Выявлено и отражено в учете методом сторнирования превышение предполагаемой себестоимости товаров над ее фактическим значением:

Дт 90 – Кр 40;

- Выявлено и отражено превышение фактической себестоимости над ее предполагаемым значением:

Дт 90 – Кр 40.