Установка торговой наценки

Компания, занимающаяся розничной торговлей, имеет право выбирать способ установки торговой наценки на свой товар.

Следует иметь в виду! Метод должен быть закреплен в учетной политике.

- Единый процент наценки на всю продукцию независимо от их стоимости (например, 20% на каждую единицу номенклатуры).

- Фиксированный размер, выраженный в рублевом эквиваленте (например, 1000 рублей на закупочную цену).

- Определяется реализационная стоимость товара, затем на основании этого рассчитывается сумма установленной наценки (например, при закупочной цене в 100 рублей цена продажи – 120 рублей, значит, торговая наценка на товар – 20 рублей).

Примечание от автора! В бухгалтерской отчетности товары должны отображаться исключительно по фактической себестоимости.

Оценка эффективности установленных наценок анализируется при закрытии счета, предназначенного для подведения итогов деятельности предприятия.

Основные проводки при учете продукции в продажных ценах в рознице:

- Приобретение продукции для перепродажи

Операция

Проводка

Оприходование на складе

Дт41 Кт60

Учет НДС, выставленного поставщиком

Дт19.03 Кт60

Учет торговой наценки на товар

Дт41 Кт42

Учет затрат на доставку продукции

Дт41 Кт60 – при учете транспортных издержек в стоимости товара

Дт44 Кт60 – при отдельном учете транспортных расходов

Оплата задолженности перед поставщиком

Дт60 Кт50,51

Перемещение ранее закупленного товара на соответствующий розничный склад при совмещении нескольких видов деятельности

Дт41.2 Кт41.1

Примечание от автора! Способ учета транспортных расходов определяется фирмой самостоятельно, выбранный метод должен быть отражен в учетной политике.

- Реализация розничным потребителям

Операция

Проводка

Передача продукции, списание себестоимости

Дт90.02 Кт41

Сторнирование сумм установленных наценок

Дт90.02 Кт42

Учет полученной от продажи выручки

Дт62.Р Кт90.01 (62.Р – отдельный субсчет для фиксирования операций по рознице)

Учет эквайринговых операций (оплаты покупателями товаров банковскими картами)

Дт57.03 Кт62Р

Прием наличных денежных средств от покупателей

Дт50 Кт62Р

Зачисление на расчетный счет доходов по эквайринговым операциям

Дт51 Кт57.03 (Дт91.02 Кт57.03 – банковская комиссия за прием и обработку платежей по договору эквайринга)

Примечание! При установке скидок на товар торговая наценка также сторнируется в корреспонденции со сч.41.

- Определение финансового результата, анализ осуществляемой деятельности

Дт90 Кт99 – прибыль.

Дт99 Кт90 – убыток.

Описание счета «Покупные изделия»

Пользующиеся данным субсчетом различные предприятия, осуществляющие промышленную или иную производственную деятельность, в то же время пользующиеся счетом 41 «Товары», ведут учет наличия, а также движения товаров (учитывая, что это применительно к порядку, который предусмотрен для счета производственных запасов).

Анализ учета ведется по отдельным наименованиям (это могут быть сорта, партии), местам хранения и партиям

Важно учитывать, что каждое наименование является частью справочника Номенклатура, а любое место хранения — составляющей справочника Склады (места хранения)

Бух. счет 41 – сущность и субсчета

41 счет бухгалтерского учета – это активный собирательный счет, аккумулирующий данные о собственных товарно-материальных ценностях, используемых для реализации покупателям. При этом товаром может выступать любой объект – от здания, оборудования, транспорта и других основных средств до материалов, инвентаря и земельных участков. Главное отличие заключается в том, что товар не используется организацией в своих целях (для производства, оказания услуг и пр.), а перепродается «на сторону» с переходом прав собственности покупателям.

Бухучет 41 счета ведется как в количественном эквиваленте, так и в денежном, с определением входящих/исходящих остатков, а также объемов движения за конкретный временной промежуток. ТМЦ, поступившие на предприятие по договорам комиссии, ответхранения или для переработки, отображаются на соответствующих забалансовых счетах – 002, 004, 003.

Субсчета к 41 счету:

- 41.1 – применяется для отображения ТМЦ на складах/кладовых организаций.

- 41.2 – используется компаниями розничной торговли или общепита.

- 41.3 – здесь можно формировать данные о движении тары (пустой и под ТМЦ), как собственного производства, так и покупной, кроме инвентарной.

- 41.4 – этот субсчет открывается производственными/промышленными организациями для учета покупных изделий.

Аналитический бухучет по счету 41 организуется по материально-ответственным сотрудникам предприятия, складам, кладовым и другим местам хранения ТМЦ, а также номенклатурным наименованиям (сортам, партиям, видам, подвидам, группам и т.д.).

Пример на предприятии

Более наглядно проследить последовательность бухгалтерских операций можно, рассмотрев конкретный случай. Имеем следующие исходные данные: фирма приобрела заемные средства на сумму 480 000 денежных единиц (далее д. ед.). Все деньги израсходованы на покупку товара (из них налог – 80 000 д. ед.). За время пользования кредитом банк-заемщик начислил процент в размере 60 000 д. ед. Учетная политика фирмы регламентирует учет процентов на счете операционных расходов. Осуществлена реализация всей партии товаров на 720 000 д. ед. (из них налог – 120 000 д. ед.).

| Дт | Кт | Сумма, р. | Характеристика операции |

| 51 | 66 | 480 000 | сумма кредита перечислена на банковский счет фирмы |

| 41 | 60 | 400 000 | товары оприходованы (без учета налога) |

| 19 | 60 | 80 000 | из суммы стоимости купленных товаров выделен НДС |

| 68 | 19 | 80 000 | НДС перечислен в бюджет государства |

| 91.2 | 66 | 60 000 | отражено начисление банком процента за кредит |

| 90.2 | 41 | 400 000 | цена товара на продажу списана |

| 62 | 90.1 | 720 000 | признана выручка от реализации товара |

| 90.3 | 68 | 120 000 | начислен налог за реализованный товар |

| 51 | 62 | 720 000 | поступила оплата от покупателя |

Наглядный пример процесса оприходования товара на предприятии разъясняет ситуацию, и выбирать – открывать ли счет 41 в бухгалтерском учете с НДС или без него – не приходится. Независимо от того, по какой стоимости учитывают товар, НДС на счете 41 не учитывают.

Бухгалтерские проводки в розничной торговле при ЕНВД

Бухгалтерский учет в торговых организациях осуществляется на различных системах налогообложения, в т.ч. на ЕНВД. В этом случае налоговые платежи носят фиксированный характер и рассчитываются исходя из особенностей этого спецрежима.

Бухучет в торговле при использовании ЕНВД, как и при ОСНО сводится к оприходованию ТМЦ, расчету наценки и выведению результата от торговой деятельности. ЕНВД применяется (при желании учредителя или предпринимателя), если розничная торговля ведется:

- в стационарных помещениях площадью не более 150 кв.м. по каждому объекту налогообложения;

- в помещениях торговой сети без собственных торговых залов;

- на местах торговли, имеющих нестационарный характер (лотках и др).

Особенностью ведения учета в рознице с применением ЕНВД является тот факт, что отсутствуют расчеты НДС, а единый вмененный налог определяется расчетным путем по окончании каждого квартала. Бухгалтерские проводки в торговле на ЕНВД:

Практический пример

Общество с ограниченной ответственностью «Сад» занимается продажей систем капельного полива и сопутствующих товаров в розницу и оптом через магазин. Была закуплена партия тары на продажу общей стоимостью 15 тыс. рублей (без НДС), транспортные расходы по доставке товара составили 300 рублей. Учет ведется в покупных ценах, транспортно-заготовительные расходы включаются в себестоимость продукции. На продажу товар был выставлен по 210 рублей за штуку (100 штук в партии). За операционный день магазин продал 30 единиц на сумму 6 300 рублей.

Бухгалтерские проводки по закупке товара:

- Дт41.1 Кт60 – 15 000 руб. – тара поступила на основной склад.

- Дт41.1 Кт60 – 300 рублей – доставка включена в первоначальную стоимость товара.

- Дт41.1 Кт41.2 – 10 000 рублей – часть товара была перемещена для реализации в розницу.

- Дт60 Кт51 – 15 300 руб. – произведен полный расчет с поставщиком.

В конце рабочего дня после закрытия кассовой смены на основании отчета о розничных продажах бухгалтер ООО «Сад» составил следующие бухгалтерские проводки:

- Дт62Р Кт90.01 – 6 300 рублей – отображение полученной за день выручки от продажи тары.

- Дт90.02 Кт41 – 4 590 рублей – списана себестоимость проданной продукции.

Примечание! Формирование первоначальной цены = (стоимость партии + ТЗР) / количество штук в партии = (15 000 + 300) / 100 = 153 рубля за единицу.

- Дт50 Кт62Р – 6 300 рублей – все товары были оплачены за наличный расчет.

Для расчета финансового результата проводится анализ сч. 90 и определение остатка на по дебету или кредиту счета:

Сальдо нач Дт | Сальдо нач Кт |

4 590 | 6 300 |

Обороты 4 590 | Обороты 6 300 |

Сальдо кон. | Сальдо кон. 1 710 |

Так как выручка магазина превысила издержки на закупку тары, то общество с ограниченной ответственностью «Сад» получило прибыль от реализации данной продукции.

Отображение финансового результата на сч.99:

Дт90 Кт99 – 1 710 рублей – прибыль.

Розничная торговля бухгалтерский учет: проводки

Информация об остатках и движении товаров и тары (покупной или самостоятельно изготовленной) обобщается на сч. 41 «Товары» с соответствующими субсчетами:

– 41/1 «Товары на складах»;

– 41/2 «Товары в рознице»;

– 41/3 «Тара» и др.

Аналитический учет товаров осуществляется по каждому материально-ответственному лицу в ведомостях отдельными позициями по наименованиям товаров, разделяемых по сортам, комплектам, партиям, кипам. При необходимости ТМЦ учитывают по местам хранения – складам, цехам и т.д.

Существуют особенности в ведении учета по оприходованию ТМЦ по покупным и продажным ценам.

Бухгалтерский учет в торговле, проводки:

Д/т | К/т | Хоз. операции |

Приход ТМЦ по покупным ценам | ||

41 | 60 | Оприходование по фактической ст-сти |

19 | 60 | НДС |

68 | 19 | Зачтен из бюджета НДС |

60 | 51 | Оплачен счет |

Продажа ТМЦ | ||

62 | 90/1 | Ст-сть реализации с НДС |

90/3 | 68 | НДС |

90/2 | 41 | Списаны проданные ТМЦ по фактической, расчетной ст-ти, либо по методу ФИФО |

51 | 62 | Поступила оплата за ТМЦ |

44 | 02, 69,70,71,76 | Начислены издержки обращения (ИО) |

90/2 | 44 | Списаны ИО |

Финансовый результат | ||

90/9 | 99 | Прибыль от продаж |

99 | 90/9 | Убытки |

Бухучет в розничной торговле по продажным ценам характеризуется применением сч. 42 «Торговая наценка». При этом с записью по приходу ТМЦ одновременно кредитуется сч. 42 с дебетом сч. 41 на сумму разницы между стоимостью приобретения товаров и продаж. Кроме того, на сч. 42 фиксируются суммы скидок, предоставляемые поставщиками, наценки на предполагаемые потери товаров и др.

Сумма наценки по реализованным, переданным или списанным товарам сторнируются с кредита сч. 42, корреспондируясь со сч. 90 «Продажи». Суммы наценки на нереализованные ТМЦ бухгалтер уточняет, согласовывая наличие товара по инвентаризационной описи на определенную дату с рассчитанным экономистом размером наценки. Проводки в розничной торговле с учетом товаров по продажным ценам:

Д/т | К/т | Хоз. операция |

Поступление ТМЦ по продажным ценам | ||

41 | 60 | Оприходование ТМЦ |

19 | 60 | НДС |

68 | 19 | НДС зачтен из бюджета |

60 | 51 | Оплачен счет поставки |

41 | 42 | Начислена наценка на оприходованные ТМЦ |

Реализация ТМЦ | ||

50 | 90/1 | Реализация по продажной ст-сти |

90/3 | 68 | НДС |

90/2 | 41 | Списание реализованных ТМЦ |

90/2 | 42 | Сторно суммы наценки |

44 | 02, 05,69,70,71,76 | Начислены ИО |

90/2 | 44 | Списаны ИО |

Финансовый результат | ||

90/9 | 99 | Прибыль |

99 | 90/9 | Убытки |

Товары, передаваемые для переработки другим компаниям, учитываются на отдельном субсчете.

Пример

Что показывает торговая наценка

Торговая наценка призвана не только покрывать все расходы организации, занимающейся реализацией, но и приносить некоторую прибыль. К расходам помимо себестоимости проданного товара относятся транспортные, текущие и иные издержки, арендные платежи, заработная плата работников, налоговые отчисления и прочие:

Величина наценки, как правило, государством не регулируется. Однако к некоторым видам товаров применяются предельно допустимые цены, в результате чего завышение наценки может привести к штрафам. Государственному регулированию подлежит в том числе реализация продовольственных товаров первой необходимости.

По отношению к остальной продукции допускается установление торговой наценки в любом размере. Но в этом случае на процесс ценообразования огромное влияние оказывает конкуренция, сдерживающая рост стоимости товаров.

Предприятия торговли вправе устанавливать как единую наценку на весь ассортимент, так и использовать различные значения, определяющие цены по отдельным товарным группам. Выбранный способ потребуется закрепить в учетной политике.

Получите 267 видеоуроков по 1С бесплатно:

Потери, порча, брак: учет в торговле

Проводки в торговле по списанию испорченных или недостающих ТМЦ отражают непосредственно их стоимость и последующее ее списание на убытки предприятия или взыскание с ответственных лиц, допустивших потери:

Д/т | К/т | Операция |

94 | 41 | Отражена порча товаров |

44 | 94 | Списаны потери в рамках норм естественной убыли |

73,76 | 94 | Ст-сть испорченных ТМЦ в возмещение с виновных лиц |

91/2 | 94 | Списан убыток от порчи, если виновный не установлен, или в результате неодолимых форс-мажорных обстоятельств |

Таким же образом проводят списание брака в торговле. Проводки, представленные в таблице, отражают вариант, когда предприятие не отправляет бракованный товар поставщику.

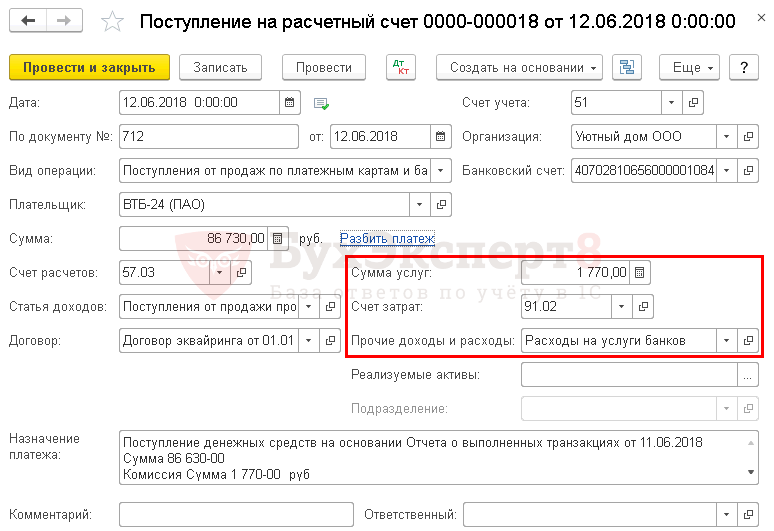

Зачисление оплаты по платежной карте на расчетный счет

Зачисление банком оплаты покупателей по платежным картам на расчетный счет оформляется документом Поступление на расчетный счет вид операции Поступления от продаж по платежным картам и банковским кредитам в разделе Банк и Касса – Банк – Банковские выписки – Поступление.

В документе указывается:

- Плательщик — банк, с которым заключен договор эквайринга.

- Сумма — сумма, которую банк зачислил на счет по выписке. Это сумма оплаты от покупателей за минусом суммы вознаграждения банка-эквайера.

- Счет расчетов — 57.03 «Продажи по платежным картам».

- Сумма услуг — вознаграждение банка-эквайера за перевод оплаты.

- Счет затрат — 91.02 «Прочие расходы».

- Прочие доходы и расходы — Расходы на услуги банков, выбирается из справочника Прочие доходы и расходы с Видом статьи — Расходы на услуги банков. PDF

Проводки по документу

Документ формирует проводки:

- Дт Кт 57.03 — зачисление оплаты по платежным картам.

- Дт 91.02 Кт 57.03 — учет комиссии банка.

Лист 02 Приложение N 2 стр. 200 «Внереализационные расходы». PDF

Операции по розничной торговле в учете

Основными операциями при продаже товаров в розницу являются передача товара на реализацию, отражение выручки, списание себестоимости проданных товаров и расходов на их продажу.

Типовые проводки по розничной торговле рассмотрим на примерах.

Реализация приобретенного товара в розницу

| Дт | Кт | Описание | Сумма | Документ |

| 60 | ООО «Мичман» перечислены средства поставщику за товар (45 ед. * 145 руб.) | 6525 руб. | Платежное поручение | |

| 41/1 | 60 | Товар оприходован на склад | 6525 руб. | Товарная накладная |

| 41/1 | 60 | Отражены расходы на услуги транспортной компании | 3800 руб. | Договор о транспортных услугах |

| 41/2 | 41/1 | Товар передан на реализацию в цветочный магазин | 6525 руб. | Расходная накладная |

| 44 | 76 | Учтены расходы на продажу | 2400 руб. | Отчет о расходах |

| 50 | 90/1 | В кассу поступила выручка от реализации товара (45 ед. * 490 руб.) | 22050 руб. | Отчет о реализации |

| 90/2 | 41/2 | Себестоимость товара отражена в составе расходов (6525 руб. + 3800 руб.) | 10325 руб. | Калькуляция себестоимости |

| 90/2 | 44 | Отражены расходы на продажу | 2400 руб. | Отчет о расходах |

| 90/9 | 99 | Отражен финансовый результат по итогам августа 2015 | 9325 руб. | Отчет о прибыли и убытках |

Розничная торговля собственной продукцией

ООО «Белошвейка» за октябрь 2015 произвело 1100 единиц текстильной продукции, фактические затраты на производство которой составили 320 000 руб. В течение месяца продукция передавалась на реализацию в собственную торговую сеть — трижды по 260 ед., остальное — реализовано оптом. Розничная цена единицы текстильной продукции составила 360 руб., НДС 55 руб., оптовая — 340 руб., НДС руб. Сумма расходов на реализацию за октябрь 2015 — 7500 руб.

Бухгалтером ООО «Белошвейка» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 20 | Учтена готовая продукция на складе (1100 ед. * 291 руб.) | 320 000 руб. | Приходная накладная | |

| 43/1 | Товар передан на реализацию (3 * 260 ед. * 291 руб.) | 226 980 руб. | Расходная накладная | |

| 62 | 90/1 | Товар реализован оптом (320 ед. * 340 руб.) | 108 800 руб. | Отчет о реализации |

| 90/3 | 68 НДС | НДС от суммы оптовой продажи (320 ед. * руб.) | 16 640 руб. | Отчет о реализации |

| 90/2 | Списана себестоимость оптовой продукции (320 ед. * 291 руб.) | 93 120 руб. | Калькуляция себестоимости | |

| 90/9 | 99 | Финансовый результат от оптовой продажи товара | 960 руб. | Отчет о прибыли и убытках |

| 50 | 90/1 | Выручка в кассу от розничной продажи (260 ед. * 3 * 360 руб.) | 280 800 руб. | Отчет о реализации |

| 90/3 | 68 НДС | НДС от суммы розничной продажи | 42 900 руб. | Отчет о реализации |

| 90/2 | 43/1 | Списана себестоимость товара, реализованного в розницу (260 ед. * 3 * 291 руб.) | 226 980 руб. | Калькуляция себестоимости |

| 90/2 | 44 | Списаны расходы торговой сети | 7 500 руб. | Отчет о расходах |

| 90/9 | 99 | Финансовый результат от розничной продажи | 3 420 руб. | Отчет о прибыли и убытках |

Проводки по счету 41 Товары

ПРИХОДУЕМ товары от поставщика

Проводка: Д.счета 41 “Товары” – К.счета 60 “Расчеты с поставщиками”Отражаем стоимость товаров, которые получили на склад.Сумма: сумма БЕЗ НДС указана в накладной поставщикаДата проводки: дата накладной или дата фактического принятия товаровПримечание: обычно документы проводят датой, что указана в накладной, так проще ее, эту накладную искать, но по правилам надо проводить по факту принятия и ставить в накладной дату принятия товаров.

ПРИХОДУЕМ товары от физического лица

Проводка: Д.счета 41 “Товары” – К.счета 76 “Расчеты с разными дебиторами и кредиторами”Отражаем стоимость товаров, которые получили на склад.Сумма: сумма по договору с физическим лицом.Дата проводки: дата накладной или дата фактического принятия товаровПримечание:

СПИСЫВАЕМ товары в расходы на рекламу или образцы

Проводка: Д.счета 44 “Расходы на продажу” – К.счета 41 “Товары”Списываем товары, которые пустили в рекламную акцию или раздали как образцы.Сумма: сумма по расчету (зависит от метода расчета суммы списания товаров, смотрите ниже)Дата проводки: дата в накладной на передачу товаров в рекламную акцию Примечание:

СПИСЫВАЕМ товаров, переданные в подразделения для собственных нужд

Проводка Д.счета 26 “Общехозяйственные расходы” – К.счета 41 “Товары”Если вы торгуете бытовой химией, то например можете использовать мыло для собственных нужд.Сумма: сумма по расчету (зависит от метода расчета суммы списания товаров, смотрите ниже)Дата проводки: дата в накладной на передачу товаров для собственных нужд Примечание:

СПИСЫВАЕМ себестоимость товаров при реализации

Проводка: Д.счета 90 “Продажи”(Себестоимость) – К.счета 41 “Товары”Списываем себестоимость товаров, которые реализовали покупателюСумма: сумма по расчету (зависит от метода расчета суммы списания товаров, смотрите ниже)Дата проводки: дата в накладной на реализацию товаров. Примечание: это одна из проводок, которая отражается в момент реализации товара, суть ее отразить на счете 90 “Продажи” себестоимость продукции, которую мы реализовали.

ВОЗВРАТ товаров от покупателей

Проводка: Д.счета 90 “Продажи” – К.счета 41 “Товары”Приходуем по себестоимость товаровСуммаСторно: (-1)* сумма по расчету (зависит от метода расчета суммы списания товаров, смотрите ниже)Дата проводки: дата в накладной от клиента на реализацию товаров. Примечание: это одна из проводок, которая отражается в момент реализации товара, суть ее отразить себестоимость продукции, которая реализована.

Документы, которые сопровождают счет 41 “Товары”:

1.Договор материальной ответсвенности с сотрудником.2.Акт о приемке товаров (форма N ТОРГ-1), составляется тех случаях, когда нет документов в форме Торг-12 от поставщика (пример: товар доставили из за рубежа или если его привезла транспортная компания и сдает вам только место багажа).3.Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма N ТОРГ-2).

Понятие и особенности розничной торговли

Основной критерий, определяющий торговлю розничной, является то, что товар реализуется конечному потребителю. При этом подразумевается, что покупатель будет использовать товар исключительно в личных целях. Покупателем может выступать как физические лица, так и предприятия и организации.

Существуют основные условия для признания торговой сделки розничной:

- фирма-реализатор является розничный продавец;

- товар, реализуемый в процессе торговой деятельности, предназначен исключительно для личного использования покупателем (бытовое, семейное использование);

- выставления счета-фактуры, выдача расходной накладной покупателю не требуется;

- факт продажи оформляется чеком, который фирма-продавец передает покупателю.

Следует отметить, что письменное оформление торговой розничной сделки договором не требуется. Это правило соблюдается при одновременном исполнении и совершении условий сделки. Согласно законодательство, заключение договора в письменном виде требуется, если:

- продается образец товара;

- сделка совершается дистанционно;

- осуществляется продажа периодического издания, выходящего отдельными томами.

Большинство ритейл-сделок осуществляется за наличный расчет. Факт купли-продажи оформляется товарным чеком, который обязана выдать организация-продавец.

Оптовая и розничная торговля: различия

Продажа товаров производится производственными предприятиями, приобретающими товары для перепродажи у различных поставщиков. Товарными признаются и операции по приобретению у других предприятий комплектующих изделий и последующей сборке собственных продуктов.

Розничная торговля – это процесс продаж товаров населению поштучно или небольшими партиями, приобретаемыми для личного потребления или использования некоммерческого характера.

Для оптовой торговли характерна реализация товаров крупными партиями торговым компаниям или другим экономическим субъектам для дальнейшей их продажи или переработки.

Рубрикатор статей по учету товара:

- Учет товаров в бухучете: проводки, примеры, законы

- Переоценка товаров в бухгалтерском учете

- Перемещения товаров по складам: проводки, правила, примеры

- Перепродажа товара между комиссионером и комитентом в бухучете

- Отражение товаров на хранении в бухгалтерских проводках

- Расходы на продажу товара — проводки и примеры

- Примеры проводок по складу

- Бухгалтерские проводки по передаче товара безвозмездно

- Бухгалтерские проводки по оплате товаров и услуг

- Бухгалтерский учет товаров в пути

- Комиссионный товар: отношения комитента и коммисионера

- Проведение инвентаризации: приходование излишков и списание недостач

- Как происходит отгрузка товара с бухгалтерской точки зрения

- Проводки по приобретению товаров и услуг

- Проводки по реализации товаров и услуг

- Возврат товара поставщику: причины, проводки, примеры

- Проводки по оприходованию товара на склад

- Как отразить в бухучете возврат товара от покупателя

- Списание товара при недостаче или порчи в бухгалтерских проводках

- Проводки по доп. расходам на доставку товара

Короткое видео о том, как отразить продажу товара в 1С 8.3:

Проводки по счету «41.03»

По дебету

| Дебет | Кредит | Документ | |

| 41.03 | 000 | Ввод начальных остатков: тара и тарные материалы в организациях, осуществляющих торговую деятельность | Ввод остатков |

| 41.03 | 41.03 | Комплектация тары и тарных материалов в организациях, осуществляющих торговую деятельность | Комплектация номенклатуры |

| 41.03 | 41.03 | Разукомплектация тары и тарных материалов в организациях, осуществляющих торговую деятельность | Комплектация номенклатуры |

| 41.03 | 41.03 | Перемещение между складами многооборотной залоговой тары и тарных материалов в организациях, осуществляющих торговую деятельность | Перемещение товаров |

| 41.03 | 76.05 | Принятие к учету многооборотной залоговой тары и тарных материалов, поступивших от поставщика по договору в руб. в организациях, осуществляющих торговую деятельность | Поступление (акты, накладные) |

| 41.03 | 76.05 | Принятие к учету многооборотной тары и тарных материалов, поступивших от поставщика в организациях, осуществляющих торговую деятельность | Поступление (акты, накладные) |

| 41.03 | 76.05 | Принятие к учету многооборотной залоговой тары и тарных материалов, поступивших от подотчетного лица в руб. в организациях, осуществляющих торговую деятельность | Авансовый отчет |

| 41.03 | 76.05 | Принятие к учету многооборотной залоговой тары и тарных материалов, поступивших от работника организации в счет погашения задолженности по возмещению материального ущерба в организациях, осуществляющих торговую деятельность | Операция |

| 41.03 | 76.25 | Принятие к учету многооборотной залоговой тары и тарных материалов, поступивших от поставщика по договору в валюте в организациях, осуществляющих торговую деятельность | Поступление (акты, накладные) |

| 41.03 | 76.35 | Принятие к учету многооборотной залоговой тары и тарных материалов, поступивших от поставщика по договору в у.е. в организациях, осуществляющих торговую деятельность | Поступление (акты, накладные) |

| 41.03 | 91.01 | Излишки многооборотной залоговой тары и тарных материалов, выявленные в результате инвентаризации в организациях, осуществляющих торговую деятельность. Признание прочих доходов | Оприходование товаров |

По кредиту

| Дебет | Кредит | Документ | |

| 41.03 | 41.03 | Комплектация тары и тарных материалов в организациях, осуществляющих торговую деятельность | Комплектация номенклатуры |

| 41.03 | 41.03 | Разукомплектация тары и тарных материалов в организациях, осуществляющих торговую деятельность | Комплектация номенклатуры |

| 41.03 | 41.03 | Перемещение между складами многооборотной залоговой тары и тарных материалов в организациях, осуществляющих торговую деятельность | Перемещение товаров |

| 44.01 | 41.03 | Списание стоимости тары и тарных материалов на издержки обращения в организациях, осуществляющих торговую деятельность | Требование-накладная |

| 44.01 | 41.03 | Корректировка стоимости тары и тарных материалов, списанных на издержки обращения в организациях, осуществляющих торговую деятельность | Регламентная операция |

| 44.02 | 41.03 | Возврат многооборотной залоговой тары и тарных материалов, ранее списанных на коммерческие расходы в организациях, осуществляющих торговую деятельность | Операция |

| 45.03 | 41.03 | Отгрузка тары и тарных материалов на сторону без перехода права собственности в организациях, осуществляющих торговую деятельность | Реализация (акты, накладные) |

| 76.02 | 41.03 | Отражение суммы претензий, предъявленной поставщику, в связи с выявлением несоответствия цен и тарифов, арифметическими ошибками при расчете стоимости тары и тарных материалов в организациях, осуществляющих торговую деятельность | Операция |

| 76.05 | 41.03 | Возврат тары и тарных материалов поставщику B2176по договору в руб. в организациях, осуществляющих торговую деятельность | Возврат товаров поставщику |

| 76.06 | 41.03 | Передача вместе с товарами многооборотной залоговой тары и тарных материалов покупателю в организациях, осуществляющих торговую деятельность | Реализация (акты, накладные) |

| 76.06 | 41.03 | Возврат многооборотной залоговой тары и тарных материалов поставщику в организациях, осуществляющих торговую деятельность | Возврат товаров поставщику |

| 91.02 | 41.03 | Списание (ликвидация) стоимости тары и тарных материалов в результате стихийных бедствий, пожаров и других чрезвычайных обстоятельств в организациях, осуществляющих торговую деятельность | Операция |

| 91.02 | 41.03 | Переоценка стоимости тары и тарных материалов в организациях, осуществляющих торговую деятельность | Реализация (акты, накладные) |

| 94 | 41.03 | Недостача тары и тарных материалов в организациях, осуществляющих торговую деятельность | Списание товаров |

Проводки по учету торговой наценки

Проводки по операциям продажи дают представление о полученной прибыли. Для отражения данных по величине торговой наценки применяется счет 42, на котором могут быть учтены следующие сведения:

- Торговая наценка;

- Величина скидок;

- Возможные потери товара;

- Дополнительные транспортные расходы.

Торговую наценку в проводках можно отразить следующим образом:

- Начисление торговой наценки осуществляется при помощи следующей проводки: Дт 41 Кт 42 ― сформирована торговая наценка.

- При розничных продажах чаще всего используют субсчет 41.2 ― товары в розничной торговле. Проводка в таком случае принимает вид: Дт 41.2 Кт 42 ― торговая наценка при реализации в розницу.

- При учете проданных товаров величина торговой наценки сторнируется, корреспондируя со счетом продаж (сч. 90). В итоге появляется следующая проводка: Дт 90 Кт 42 ― определена торговая наценка по проданным товарам.

По Кт 42 (сторно) в корреспонденции с соответствующими счетами отражаются также следующие операции:

- Отпущенные товары;

- Списанные товары;

- Порча, недостача.

Формирование торговой наценки в учете зависит и от того, является ли продавец плательщиком НДС. В случае, если организация находится на упрощенной системе или применяет ЕНВД, то допускается учет наценки непосредственно на счете 42. Если продавец начисляет НДС, то потребуется использовать субсчета:

Таким образом, при реализации товара в розницу сумма НДС включается в итоговую цену, то есть продавец исчисляет и уплачивает налог в общепринятом порядке.

Особенности при возврате от покупателей

В розничной торговле возможен возврат покупателем ранее приобретенной продукции в следующих случаях:

- При непредоставлении полной информации о свойствах товара в момент продажи.

- Обнаружен брак.

Следует иметь в виду! Возврат по браку возможен даже при отсутствии кассового или товарного чека.

- Возврат непродовольственных качественных товаров, не подошедших покупателю по тем или иным причинам (обязательно предоставление кассового чека).

В бухгалтерском учете организации–продавца расчеты с покупателями по возврату продукции учитываются на 76 счете, данные о полученной ранее выручке, списанной себестоимости сторнируются.