Особенности использования счета 41

Все товарно-материальные ценности (ТМЦ), хранящиеся на складах и базах предприятия для будущей продажи, должны учитываться. В ПБУ для этой цели предусмотрен специальный инструмент – счет 41 «Товары». В учетной политике организации должен прописываться порядок учета ТМЦ, а именно следующие направления:

- формирование себестоимости товаров – учитывая расходы на покупку или нет;

- отражение полученной себестоимости в бухучете;

- учет торговой наценки.

В отдельных случаях возникает необходимость вести учет ТМЦ по специально разработанной номенклатуре – этот факт также следует отображать в учетной политике предприятия.

Использовать счет 41 могут компании разных отраслей, но обычно это организации, работающие в сфере общепита. Для предприятий, специализирующихся на производстве или промышленности, счет 41 нужен, если:

- материалы, продукты, изделия куплены для перепродажи;

- стоимость комплектации готовых товаров не включенных в себестоимость.

ТМЦ, находящиеся на ответственном хранении или предназначенные для последующей реализации по договору комиссии, на счете 41 отображаться не должны.

Что содержит и как ведется 41-й счет бухгалтерского учета – Юридический справочник бизнеса

Счет 41 бухгалтерского учета «Товары» применяется для учета товаров и материалов, которые покупаются для дальнейшей реализации. Счет 41 в своей деятельности используют торговые предприятия, кафе, рестораны и прочие организации, работающие в сфере общепита.

Использование счета 41 допустимо и в производственно-промышленной деятельности. Главное, чтобы продукты, материалы или изделия приобретались для продажи, или цена изделий, покупаемых для комплектации, не учитывалась непосредственно в себестоимость продукции, а подлежала возмещению в отдельном порядке.

Торговые предприятия учитывают на счете «Товары» и тару (приобретенную и своего изготовления).

Исключением является производственная тара, которая применяется для хозяйственных или производственных потребностей. В этом случае она учитывается на одном из двух счетов – «Основные средства» (01) либо «Материалы» (10).

Если товар поступает на склад для ответственного хранения, нужно использовать счет 002, а если на комиссию – то счет 004. Эти два счета являются забалансовыми.

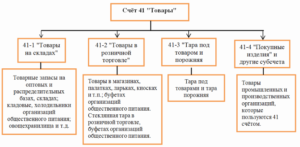

Счет 41 «Товары» может иметь 4 субсчета:

- «Товары на складах» (41-1);

- «Товары в розничной торговле» (41-2);

- «Тара под товаром и порожняя» (41-3);

- «Покупные изделия» (41-4).

Первый субсчет учитывает товары, находящиеся на различных складах, базах, в холодильниках, овощехранилищах и т. д.

Субсчет 41-2 предназначается для учета товаров, имеющихся на предприятиях розничной торговли (это киоски, ларьки, палатки, магазины) и в буфетах организаций общественного питания. Субсчет 41-3 учитывает порожнюю тару и тару под товарами. Исключение – стеклянная посуда.

Субсчет 41-4 применяется предприятиями, которые занимаются производственной и промышленной деятельностью.

Как ведется учет товаров на предприятии

Стоимость товаров и тары, прибывших на склад, отображаются в дебете счета «Товары» и соответственно по К-ту счета «Расчеты с поставщиками и подрядчиками» (№60). Если учет ведется торговой организацией, то необходимо еще сделать запись по кредиту счета «Торговая наценка» (№42). В этом счете бухгалтер должен отобразить превышение отпускной стоимости над покупной ценой.

Транспортные и иные затраты, которые связаны с поставкой продукции, списываются с К-та счета 60 в Д-т «Расходы на продажу» (счет № 44).

Момент, когда Вы приняли товары и тару, можно задокументировать и с помощью счета №15. Он называется «Заготовление и приобретение материальных ценностей».

Если товар передан для обработки другой организации, его не нужно списывать с «товарного счета». Учет по таким видам товара ведется особо.

Аналитический учет по рассматриваемому в нашей статье счету затрагивает ответственных лиц, наименования и места хранения продукции.

Характеристики/описание счёта:

На субсчете 41.04 “Покупные изделия” организации, осуществляющие промышленную и иную производственную деятельность, пользующиеся счетом 41 “Товары”, учитывают наличие и движение товаров (применительно к порядку, предусмотренному для учета производственных запасов). Аналитический учет ведется по наименованиям покупных изделий (сортам, партиям) (субконто “Номенклатура”), местам их хранения (субконто “Склады”) и партиям (субконто “Партии”). Каждое наименование – элемент справочника “Номенклатура”. Каждое место хранения – элемент справочника “Склады (места хранения)”. Для ведения аналитического учета по субконто “Склады” и “Партии” следует выполнить соответствующие настройки параметров учета (меню “Предприятие” – “Настройка параметров учета” – “Запасы”).

Описание родительского счета: Описание счета 41 “Товары”

“Включение в стоимость оборудования, требующего монтажа, стоимости покупных изделий”

“Списание стоимости покупных изделий на общепроизводственные расходы “

“Списание стоимости покупных изделий на общепроизводственные расходы “

“Списание стоимости покупных изделий на общехозяйственные расходы “

“Списание стоимости покупных изделий на общехозяйственные расходы “

“Списание стоимости покупных изделий на затраты обслуживающих производств и хозяйств”

“Ввод начальных остатков: покупные изделия”

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Ввод начальных остатков в меню “Предприятие” вид хозяйственной операции: “Товары и торговая наценка (счета 41, 42)”

“Перемещение между складами покупных изделий “

“Комплектация покупных изделий “

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Комплектация номенклатуры в меню “Склад” вид хозяйственной операции: “Комплектация”

“Разукомплектация покупных изделий “

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Комплектация номенклатуры в меню “Склад” вид хозяйственной операции: “Разукомплектация”

“Принятие к учету покупных изделий, полученных в счет вклада в уставный капитал”

“Принятие к учету покупных изделий, полученных безвозмездно, в т.ч. по договору дарения”

Пример оформления счета 41

Компания «Альянс» закупила у поставщика 50 мешков цемента по 2000 рублей за мешок. Итоговая стоимость составила 100 000 рублей. После доставки 5 мешков было возвращено по претензии, так как мешки пришли подмокшими. В течение месяца компания продала 20 мешков цемента. Во время инвентаризации была обнаружена недостача в 4 мешка. В результате бухгалтер сформировал следующие проводки:

Дт. 41 – Кт. 60 – 100 000 рублей

Поступление на баланс 50 мешков цемента.

Дт. 76.01 – Кт. 41 – 10 000 рублей

5 мешков были возвращены по претензии (5 * 2000 = 10 000 рублей).

Дт. 62 – Кт. 90 – 40 000 рублей

Продажа 20 мешков (20*2000 = 40 000 рублей).

Дт. 90.02 – Кт. 41 – 40 000 рублей

Себестоимость проданных 20 мешков цемента.

Дт. 94 – Кт. 41 – 8 000 рублей

Списание недостачи в 4 мешка цемента (4*2000 =8 000 рублей).

Резюме: компания «Альянс» закупила цемент, часть из которого продала, а часть – вернула. В ходе инвентаризации была выявлена недостача, которую в дальнейшем списали.

Основные проводки

Обеспечить полноценный учет ТМЦ можно при помощи проводок. Наиболее часто используемые проводки представлены в таблице:

| Дебет счетов | Кредит счетов | Наименование операции |

|---|---|---|

41 | 60 | Закупка и приходование товаров от поставщиков |

62 | 90 | Продажа товаров потребителям |

90 | 62 | Возврат товаров |

90.02 | 41 | Себестоимость реализованных изделий |

60 | 41 | Возврат купленных товаров поставщику |

76.01 | 41 | Возврат приобретенных товаров через претензию |

41 | 91.01 | Приход излишков, обнаруженных при инвентаризации |

94 | 41 | Списание недостачи, обнаруженной при учете |

Счет 41 должен вестись в количественном и денежном выражении. По счету фиксируются остатки и общий объем движения товаров за определенный промежуток времени.

Пример учета по продажной цене на предприятии

Допустим, условная фирма произвела следующие хозяйственные операции: куплены товары на сумму 12 000 рублей (в т. ч. НДС 2000 рублей). Установленная ставка наценки – 30%. Бухгалтер проводит следующие расчеты:

- (12 000 – 2000) × 30% = 3000 р. – выявлена сумма наценки на товар.

- (10 000 + 3000) × 18% = 2340 р. – рассчитан НДС для стоимости продажи по ставке 18%.

- 3000 + 2340 = 5340 р. – рассчитана общая сумма наценки на товар с учетом НДС.

Процесс описывают следующие бухгалтерские проводки:

| Дт | Кт | Сумма, р. | Характеристика операции |

| 41 | 60 | 10 000 | товар оприходован и принят на склад без учета НДС |

| 19 | 60 | 2 000 | НДС выделен из суммы приобретенного товара |

| 68 | 19 | 2 000 | совершен вычет НДС |

| 60 | 51 | 12 000 | с банковского счета погашен долг перед поставщиком |

| 41 | 42 | 5 340 | признана наценка на товар |

| 90.2 | 41 | 15 340 | списана сумма товара для реализации |

| 90.2 | 42 | 5 340 | из себестоимости товара вычтена сумма наценки |

| 62 | 90.1 | 15 340 | признана выручка от реализации товара |

| 90.3 | 68 | 2 340 | начисление НДС по реализованным товарам |

| 51 | 62 | 15 340 | покупателем погашена дебиторская задолженность за товар |

Возникшие при доставке товаров от поставщика расходы на транспорт и другие услуги кредитуются со счетом 44 (Дт 44 Кт 60). Если на конец отчетного периода оплаченный компанией товар все еще не доставлен, бухгалтер осуществляет проводку Дт 41 Кт 60, при этом оприходование на склад не проводится. Когда товар поступит в распоряжение компании, сумма НДС вычитается и стоимость товара числится в дебете сч. 60.

Счет 41 в бухгалтерском учете – субсчета

Счета аналитического учета облегчают процесс группировки и оценки результатов финансовой деятельности организации. Для счета “Товары” бухгалтер использует субсчета:

- 41.1 – для учета товаров в складских помещениях;

- 41.2 – для учета товаров, предназначенных для торговли в розницу;

- 41.3 – для учета тары, находящейся под товарами или порожней;

- 41.4 – для учета покупных изделий.

Субсч. 41.1 применяется для контроля движения запасов товара на складах предприятия. Общественное питание использует его для учета изделий, находящихся в холодильных камерах и других хранилищах продуктов.

Субсч. 41.2 используется для учета розничной торговли. Сети общественного питания дополнительно используют его для учета посуды из стекла. Субсч. 41.3 помогает вести подсчет тары под товаром и порожней. Субсч. 41.4 используют для учета наличия товара и его движения, применяя порядок учета подобно производственным запасам.

Проводки по 45 счету «Товары отгруженные»

Корреспонденция счетов и основные проводки по 45 счету приведены в таблице ниже:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Описание проводки | Документ-основание |

| 45 | 10 | Отражение отгрузки товара покупателю | М-15, Счёт-фактура |

| 45 | 11 | Продажа/отгрузка молодняка животных заготовительной/иной организации | СП-32, Квитанции по приёму |

| 45 | 20/23/29 | Отражение стоимости выполненных на сторону работ/оказанных услуг | ТТН, Счёт-фактура |

| 45 | 21 | Отражение стоимости отпущенных на сторону полуфабрикатов (собственное производство) | |

| 45 | 41/43 | Отражение стоимости готовой продукции/товара при продаже/передаче на комиссию | |

| 45 | 44 | Отнесение коммерческих расходов на отгруженные товары/издержек обращения на счёт покупателя | Бухгалтерская справка |

| 45 | 60 | Отражение услуг подрядчика/заказчика по отгрузке (без НДС) | Счёт-фактура |

| 45 | 71 | Отражение расходов подотчётного лица по отгрузке (без НДС) | Авансовый отчёт |

| 45 | 76 | Отражение услуг организаций по отгрузке продукции (без НДС) | Счёт-фактура |

| 45 | 79 | Отражение отгрузки продукции внутренним подразделением (самостоятельный баланс) | ТТН, Счёт-фактура |

| 45 | 91 | Списание части иных расходов на стоимость отгруженных товаров | Бухгалтерская справка |

| 76 | 45 | Отражение суммы претензии (необоснованный отказ покупателя от акцепта) | Претензия, Счёт-фактура |

| 90 | 45 | Отражение факта продажи и оплаты продукции (без НДС) | Выписка банка по счёту, Бухгалтерская справка |

| 91 | 45 | Оплаченные покупные материалы отгружены получателю (без НДС) | |

| 94 | 45 | Списание недостачи (выявлено при отгрузке) | ИНВ-4, Бухгалтерская справка |

| 99.05 | 45 | Списание стоимости порчи/утраты (стихийное бедствие) | ИНВ-4, Бухгалтерская справка, Приказ руководителя |