Для чего применяется счет 10 в бухгалтерском учете “материалы”

План счетов бухгалтерского учета устанавливает, что на счете 10 учитываются объекты, которые определены в бухучете согласно ПБУ 5 как материалы.

К материалам относятся материальные ценности, которые используются в виде производственных запасов, сырья для производства готовых изделий, оказания услуг, выполнения работ, для перепродажи при необходимости, для осуществления процесса управления хозяйствующим субъектом.

Если материальные ценности приобретаются с целью перепродажи на постоянной основе, то они являются товаром и для учета их применяется другой счет.

Материалы учитываются на счете 10 по фактически произведенным затратам на их приобретение или по учетным ценам в зависимости от выбранных в учетной политике организации методов.

Учет на счете может вестись по каждой единице материалов, партии, группе. Компания самостоятельно определяет каким образом осуществлять их учет исходя из особенностей деятельности, а также с целью обеспечения контроля за их наличием и движением.

Внимание! Материалы, находящиеся в компании, могут не принадлежать ей на праве собственности, тогда их учет ведется на забалансовых счетах (002 и 003)

Оформляем корректировку реализации проводки

В

некоторых ситуациях возможно оспаривание

стоимости при

реализации услуг

уже поставленной продукции.

В таком случае в бухучете требуется

осуществление корректировок. Есть

разные условия, когда могут потребоваться

подобные записи.

В

каких случаях может потребоваться

снижение цены по поставкам:

- Обнаружение

покупателем несоответствия товара

начальным условиям; - Допущение

изъянов при оформлении документации; - Предоставление

премии покупателю.

При

выявлении данных ситуация в течение 5

суток после отгрузки, счет-фактура

выставляется с учетом изменений и

вносить корректировки не следует. Если

данный срок истек, продавцу нужно

оформить корректировочный документ,

так как внесение изменений скажется на

размере налога.

Изменения,

которые снижают цену продукции, должны

оформляться документально. Какие записи

при этом должны составляться:

- ДТ41КТ62

– Сторно суммы продукции к возврату; - ДТ19КТ62

– Сторно НДС; - ДТ68КТ19

– Сторно компенсируемого НДС по возврату.

Корректирование

и составление соответствующих проводок

при уменьшении является обязанностью

двух сторон согласно договору. Данное

действие выполняется после представления

документальных подтверждений.

Особенности отражения расходов

Основные отличия применимы для трех типов организаций: производственные и сельскохозяйственные, торговые предприятия (или выступающие посредниками), строительные компании, которые непосредственно заготавливают технические материалы или конструкции.

Основная разница по отражению расходов между перечисленными типами организаций связана с особенностью их деятельности. Например, торговые организации не будут использовать счет 44 для расходов по упаковке или доставке. В то же время расходы по хранению товаров уже в самих пунктах продажи будут относиться именно к такому типу предприятий.

Рекламные или представительские расходы являются общими для всех организаций, если те несут их в своей деятельности.

Дебет счета 44 также используется для отражения затрат на служебную командировку сотрудника, если она связана с продажами уже готовых товаров (производственная организация) или основной деятельностью (торговая организация). Корреспонденция осуществляется по дебету с кредитом 71 счета при начислении командировочных расходов. При оплате командировочных расходов осуществляется проводкой Дт 44 Кт 76 «Расчеты с разными дебиторами и кредиторами».

Субсчета 44 счета

При необходимости к счету 44 могут быть открыты два субсчета:

- 44.1 «Коммерческие расходы»

- 44.2 «Издержки обращения».

Субсчет 44.1 «Коммерческие расходы» предназначен для отражения расходов, которые непосредственно связаны с реализацией произведенной продукции. Как и другие затраты, они отражаются в дебете субсчета в корреспонденции с кредитом других счетов, например, 01 «Основные средства», 02 «Амортизация основных средств», 10 «Материалы» и т.д.

Субсчет 44.2 используется в основном торговыми организациями, а также предприятиями, занятыми в сфере общественного питания.

| ★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

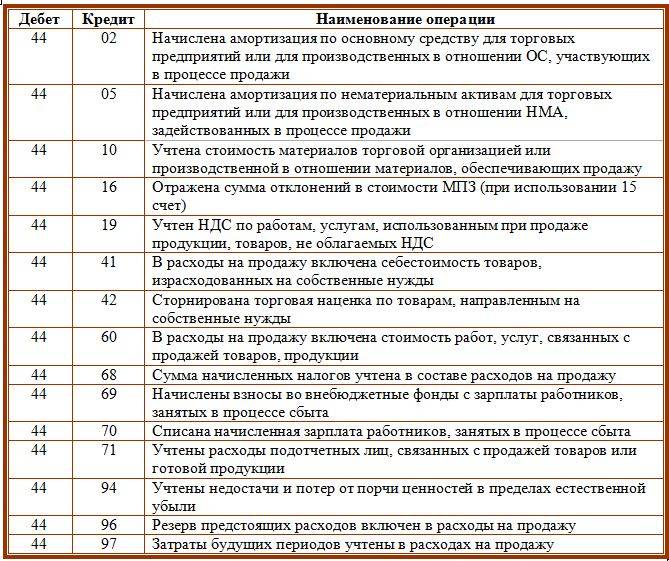

Примеры проводок по счету 44

60 «Расчеты с поставщиками и подрядчиками» – списывается стоимость выполненных работ, которые приняты организацией.

68 «Расчеты по налогам и сборам» – начисляются налоги.

Расходы по счету 44 отражаются по дебету. Далее по бухгалтерскому учету эти накопленные суммы подлежат списанию по счету 90 «Продажи» в дебет счета 90. Суммы расходов могут списываться как полностью, так и частично.

Несколько типовых проводок для счета 44 приведены ниже.

Дт 44 Кт 02 – начисление амортизации по основным средствам (применяется и производственными, и торговыми организациями)

Аналогичная проводка используется для счета 05.

Дт 44 Кт 10 – отражена стоимость материалов, которые были использованы в процессе продажи.

Дт 44 Кт 60 – отражена стоимость тех работ и услуг, которые так или иначе связаны с процессом продаж.

Дт 44 Кт 68 – отражена сумма налогов и сборов.

Дт 44 Кт 70 – начислена заработная плата по сотрудникам, которые были заняты в процессе продажи.

Таблица с проводками по дебету счета 44:

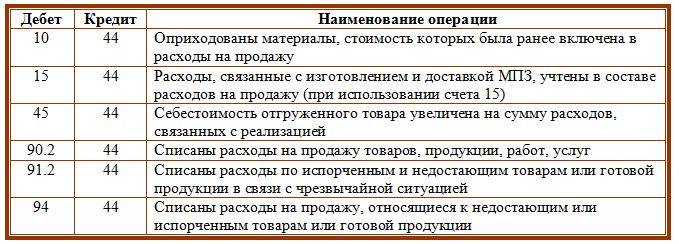

Проводки по кредиту счета 44:

Транспортные затраты

Услуги по перевозкам, которые оказаны посредником, относятся на субсч. 44.2. По окончании отчетного периода осуществляется списание затрат. При неполной реализации оно будет частичным. Для выявления суммы списания следует определить размер транспортных издержек на остаточную продукцию. Порядок действий при этом будет таким:

- Проводится подсчет суммы затрат на перевозку, которая приходится на остаток товара на начало и завершение периода.

- Устанавливается величина проданных и оставшихся изделий в текущем месяце.

- Вычисляется результат путем деления показателей первого и второго пунктов. Полученную величину именуют средним процентом расходов на перевозку к общей стоимости продукции.

- Сумма остатка товара по окончании месяца умножается на ср. % расходов на транспортировку.

- Определяется размер затрат к списанию.

Приведенные пункты можно обозначить следующей формулой:

Ртр.к = Сктов х (Ртр.тек. + Ртр.н / Сктов + Обкп), в которой:

- Сктов – конечное сальдо сч. 41 (стоимость непроданной продукции);

- Ртр.н – размер расходов на транспортировку, относящиеся к остатку товара на начало периода;

- Ртр.тек – текущие затраты по перевозкам;

- Обкп – обороты по Кд сч. 90 (“Продажи”).

Оставшиеся транспортные расходы подлежат списанию на сч. 90.

Проводки по 46 счету на примере договора строительного подряда

Условия:

- расходы на строительство – 180 000руб.;

- период – с декабря 2016 по январь 2017 гг.;

- аванс (до начала работ) – 110 000 руб.

По итогу декабря 2016 года:

- выполнено — 75 % от общего объёма работ по договору;

- понесены расходы – 130 000 руб.

Проводки по 46 счету в строительстве: долгосрочный договор строительного подряда:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 62 | 110 000 | Отражён полученный аванс от заказчика работ | Банковская выписка |

| 62 | 68 НДС | 18 780 | Начислен НДС с аванса | Счёт-фактура |

| 46 субсчёт «Непредъявленная к оплате выручка» | 90.01 | 187 500 | Отражение стоимости выполненных работ «по мере готовности» (выручка за декабрь 2016 г.) | Выписка банка по р/счёту, Акт приёма выполненных работ и оказанных услуг |

| 90.03 | 76.Н.1 | 28 602 | Отражена сумма НДС, не предъявленная, по отражённой выручке | Счёт-фактура |

| 90.02 | 20 | 130 000 | Списаны расходы (строительство в декабре 2016 г.) | Бухгалтерская справка, Акт об оказании производственных услуг |

| 90.09 | 99 | 57 500 | Отражён финансовый результат строительства по договору за 2016 год | Бухгалтерская справка |

| 46 субсчёт «Непредъявленная к оплате выручка» | 90.01 | 62 500 | Отражена выручка (остаток) | Выписка банка по р/счёту, Акт приёма выполненных работ и оказанных услуг |

| 90.03 | 76.Н.1 | 9 534 | Отражена сумма НДС, не предъявленная, по отражённой выручке | Счёт-фактура |

| 90.02 | 20 | 50 000 | Списаны расходы (строительство, остаток) | Бухгалтерская справка, Акт об оказании производственных услуг |

| 90.09 | 99 | 12 500 | Отражён финансовый результат строительства | Бухгалтерская справка |

| 62 | 46 субсчёт «Непредъявленная к оплате выручка» | 250 000 | Заказчику выставлен счёт | Акт приёма выполненных работ и оказанных услуг, Счёт |

| 76.Н.1 | 68 НДС | 38 136 | Начислен НДС | Бухгалтерская справка, Акт приёма выполненных работ и оказанных услуг |

| 68 НДС | 62.04 | 18 780 | Сумма НДС с полученного аванса зачтена | Бухгалтерская справка |

| 62.04 | 62 | 110 000 | Зачтён аванс от заказчика | Акт приёма выполненных работ и оказанных услуг |

| 51 | 62 | 140 000 | Оплата (остаток) по договору получена | Банковская выписка |

Степень завершенности договора на основании учетной политики определяется по доле выполненного объёма работ в общем объёме (по договору) на отчетную дату.

Счет 42 в бухгалтерском учете: Торговая наценка

Счет 42 бухгалтерского учета — это пассивный счет «Торговая наценка», обобщает информацию о скидках/накидках на товары предприятий розничной торговли, при отражении движения товаров по продажной стоимости. Также на данном счёте отражаются скидки от поставщиков в рознице, расходы на возможные потери товаров или возмещение дополнительных транспортных затрат.

Счет 42 в бухгалтерском учете

Торговая наценка — это добавленная стоимость к покупной стоимости товара, применяемую организацией для покрытия расходов на продажу товара, уплаты косвенных налогов и, в конечном итоге, получения прибыли.

Счет 42 «Торговая наценка» является пассивным и кредитуется при принятии к учёту товаров на сумму скидки (накидки) или торговой наценки.

Основные субсчета 42 счета представлены на рисунке:

Целью аналитического учета по 42 счету является обеспечение раздельного учета сумм скидок (накидок) и разниц в ценах:

- товаров для розничной торговли;

- товаров отгруженных.

Сумму скидки (накидки) остатка непроданных товаров можно определить по %, исходя из соотношения суммы скидки/накидки на остаток товаров на начало месяца и оборота по Кт 42 счета без учёта сторнированных сумм к сумме проданных товаров и их остатка по итогу месяца:

Проводки по счету 42 «Торговая наценка»

Основные проводки по 42 счету приведены в таблице:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Описание проводки | Документ-основание |

| 41 | 42 | Отражение суммы торговой наценки на поступившие товары/отражение списания торговой наценки (уценка товаров) | Реестр розничных цен |

| 44 | 42 | Отражено списание суммы торговой наценки по использованным для собственных нужд товарам | Бухгалтерская справка |

| 90.02 | 42 | Сторнирована сумма торговой наценки (реализованная торговая наценка) | Реестр розничных цен, Бухгалтерская справка |

| 94 | 42 | Отражено списание суммы торговой наценки по выбывшим товарам в результате недостачи/порчи. | Акт инвентаризации, Инвентаризационная опись, Бухгалтерская справка |

Пример 1. Начисление и списание торговой наценки

Начисление торговой наценки в магазине «Проктер» отражено проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 41 | 60 | 16 000 | Оприходование товаров от поставщика | Товарная накладная |

| 19 | 60 | 2 880 | НДС принят к учёту | Товарная накладная |

| 68 НДС | 19 | 2 880 | Получен налоговый вычет | Счёт-фактура |

| 60 | 51 | 18 880 | Произведена оплата поставщику за товары | Банковская выписка/Платёжное поручение |

| 41 | 42 | 9 488 | Отражена торговая наценка по поступившим товарам | Реестр розничных цен |

Продажа товара и списание торговой наценки в ООО «Проктер» отражено проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 50 | 90.01 | 25 488 | Отражена выручка от продажи товаров | ПКО (КО-1) |

| 90.02 | 41 | 25 488 | Списана учётная стоимость товаров | Отчёт о реализации |

| 90.02 | 42 | 9 488 | Сторнирована реализованная торговая наценка | Реестр розничных цен, Бухгалтерская справка-расчёт |

| 90.03 | 68 НДС | 3 888 | Начислен НДС к уплате в бюджет | Отчёт о реализации |

| 90.09 | 99 | 5 600 | Финансовый результат от продажи товаров | ОСВ |

Пример 2. Учет торговой наценки при списании товаров для собственных нужд

Предположим, ООО «ЛунаМ» реализует материалы для строительства в розницу. Для ремонта помещения магазина были использованы собственные стройматериалы на сумму 31 000руб. Торговая наценка составляет 30%.

Учет торговой наценки при списании товаров для собственных нужд ООО «ЛунаМ» отражено проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 44 | 41 | 31 000 | Стройматериалы переданы на ремонт | Бухгалтерская справка |

| 44 | 42 | 9 300 | Списана сумма торговой наценки по стройматериалам |

Как закрывается 44 счет – проводки

Ежемесячное закрытие 44 счета (проводки могут формироваться вручную или через регламентную операцию) различается по видам деятельности организации. При этом обнуление затрат на себестоимость происходит по всем видам расходов, за исключением некоторых, распределяемых следующим образом:

- В торговле и посреднических фирмах – транспортные издержки распределяются на товарные остатки согласно общему объему реализации и складским остаткам на конец периода.

- В производстве и промышленности – транспортные издержки и затраты по упаковке подлежат распределению между отдельными номенклатурными видами реализованных изделий с учетом веса, объема, себестоимости и других факторов.

- У сельхозпроизводителей – используются счета 15 и/или 11 для распределения заготовительных затрат.

Проводки по реализации товара в учете комиссионера

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 004 | Приходование товара от комитента | Покупная стоимость | Товарная накладная | |

| 004 | Отгрузка товара покупателю | Стоимость товара | Товарная накладная | |

| 44 | 02, , , 69, 76 | Отражение расходов по предоставлению посреднических услуг | Размер затрат | Бухгалтерская справка-расчет |

| 62.01 | 90.1 | Начисление комиссионного награждения | Размер вознаграждения | Счет-фактура, акт выполненных работ |

| 90.03 | 68 | Начисление суммы НДС с перечисленного вознаграждения | Размер НДС | Счет-фактура, акт выполненных работ |

| 90.02 | 44 | Списание затрат комиссионера при предоставлении посреднических услуг | Размер расходов | Бухгалтерская справка-расчет |

| 62.01 | Зачисление суммы вознаграждения от комитента | Размер вознаграждения | Банковская выписка, платежное поручение | |

| 90.9 | 99 | Отражение финансового итога от оказания услуг | Размер чистой прибыли | Бухгалтерская справка-расчет, Книга продаж |

Учет расходов на продажу на счете 44

Затраты на содержание и обслуживание объектов ОС (помещение магазина, торговое оборудование), участвующих в процессе реализации товара являются одними из основных составляющих расходов на сбыт. Рассмотрим типовые проводки по учеты данных расходов:

| Дт | Кт | Описание | Документ |

| 44 | 02 | Начисление амортизации по объектам ОС (здания, помещения, торговое оборудование, транспортные средства и т.п.), которые используются организацией при продаже товаров и продукции | Ведомость начисления амортизации |

| 44 | 04 | Начисление амортизации по объектам нематериальных активов, которые используются организацией при продаже товаров и продукции | Ведомость начисления амортизации |

| 44 | 10, 60 | Отражение затрат арендатора на проведение ремонта помещения (магазина, торговой точки и т.п.) | Акт выполненных работ |

| 44 | 97 | Отражение расходов на ремонт объектов основных средств, используемых в процессе реализации | Акт выполненных работ |

Как правило, полноценное функционирование процесса реализации обеспечивают сотрудники организации, чьи должностные обязанности так или иначе связаны с продажей товаров (услуг). Речь идет о продавцах на торговых точках, грузчиках, водителях-экспедиторах, заработная плата которых включается в состав расходов на сбыт.

| Дт | Кт | Описание | Документ |

| 44 | Отражение суммы начисленной заработной платы сотрудников, которые обеспечивают процедуру реализации товаров | Ведомость начисления заработной платы | |

| 44 | Отражение суммы расходов на реализацию, понесенных подотчетным лицом | Авансовый отчет | |

| 44 | 69.1 | Начисление суммы страховых взносов на обязательное социальное страхование | Ведомость начисления заработной платы |

| 44 | 69.2 | Начисление суммы страховых взносов в ПФ РФ на зарплату сотрудников, которые обеспечивают процесс реализации | Ведомость начисления заработной платы |

| 44 | 69.3 | Начисление суммы страховых взносов на зарплату сотрудников, которые обеспечивают процесс реализации (обязательное медицинское страхование) | Ведомость начисления заработной платы |

В случае, если производство товара осуществляется собственными силами, то реализационные расходы могут быть отражены следующими проводками:

| Дт | Кт | Описание | Документ |

| 44 | Отнесение суммы издержек производства на расходы по реализации товара | Ведомость производственных расходов | |

| 44 | Включение в состав реализационных расходов стоимости продукции (работ, услуг) обслуживающих производств | Ведомость производственных расходов |

Использование в процессе реализации дополнительных товаров и материалов проводится в учете такими записями:

| Дт | Кт | Описание | Документ |

| 44 | 10 | Отражение стоимости материалов, которые были использованы в процессе реализации товара | Товарная накладная |

| 44 | 41 | Отражение стоимости товаров, использованных в процессе реализации товара | Товарная накладная |

| 44 | Отражение стоимости готовой продукции, которая была использована при реализации товара | Товарная накладная |

Пример отражения расходов по счету 44

В учете ООО «Машиностроитель» были сделаны проводки:

| Дт | КТ | Описание | Сумма | Документ |

| 62 | 90 | Отражена выручка за февраль 2016 | 3 124 000 руб. | Товарная накладная |

| 90 | 68 НДС | НДС от выручки | 476 542 руб. | Товарная накладная |

| 90 | Отражена себестоимость | 2 318 000 руб. | Калькуляция себестоимости | |

| 90 | 44.01 | Отражены реализационные расходы | 843 500 руб. | Отчет о расходах |

| 62 | Зачислена оплата покупателей | 3 050 000 руб. | Банковская выписка |

Как закрыть 44 счет

Закрытие сч. 44 производится каждый месяц. Куда списывается 44 счет, иллюстрирует следующая бухгалтерская запись:

Дт 90.7 Кт 44.

Каждая организация должна закрепить в учетной политике методологию учета и списания затрат на реализацию ТРУ.

У многих специалистов возникает вопрос, почему не закрывается 44 счет. Это может быть связано с тем, что на отчетную дату зафиксирована неполная реализация товаров, то есть сумма закрывается частично из-за наличия остатка продукции на складе.

В таких ситуациях для осуществления списания необходимо распределить транспортные издержки прямо пропорционально объему проданной продукции. Сальдо — величина, которая является остатком товара, не будет закрываться, а перенесется на начало следующего отчетного периода (месяца).

Для тех учреждений, которые осуществляют производственный процесс, транспортные издержки и траты на упаковку распределяются по видам отгруженных продуктов.

Если при реформации баланса не закрыт счет 44 (Дт 44.01 Кт 84.01), то, скорее всего, в системе бухучета не заполнены методы определения прямых расходов. Остатки, образуемые на сч. 44, в большинстве своем относятся к прямым транспортным расходам и при реформации не обнуляются.

– 6000 руб.

Счет 07 в бухгалтерском учете

Оборудование, поступившее в организацию в виде безвозмездного дарения, в виде внесения учредителем в уставной капитал, в бухгалтерском учете учитывается на счете 07 «Оборудование к установке»:

Фактическая стоимость оборудования состоит из:

- Цены оборудования, указанной в сопроводительных документах;

- Общей суммы затрат за доставку оборудования;

- Общей суммы затрат на монтаж оборудования;

- И так далее.

При поступлении на склад приобретенного оборудования, требующего монтажа, в бухгалтерском учете на основании сопроводительных документов делаются следующие типовые проводки, отражающие расходы организации при приобретении оборудования:

| Дт счета | Кт счета | Описание операции |

| 07 | 60 | Отражена сумма оборудования, без учета НДС |

| 19 | 60 | Отражена сумма НДС (если организация не является плательщиком НДС, то предъявленный НДС включают в себестоимость приобретенного оборудования) |

| 07 | 23 | Отражена сумма затрат на доставку оборудования, произведенная самой организацией |

| 07 | 76 | Отражена сумма затрат на доставку оборудования, произведенная сторонней организацией |

| 07 | 15 | Отражена учетная цена приобретенного оборудования |

| 07 | 66 (67) | Отражены проценты по полученным кредитам для приобретения оборудования, сроком до 1 года (свыше 1 года) |

| 07 | 75 | Отражена стоимость оборудования, полученного организацией в виде внесения учредителем в уставной капитал |

| 07 | 91.01 | Оприходовано оборудование, выявленное при инвентаризации в виде излишка |

При передаче в монтаж поступившего оборудования формируются следующие проводки по счету 07, при этом сопроводительным документом будет Акт приема-передач (унифицированная форма ОС – 15):

Получите 267 видеоуроков по 1С бесплатно:

| Дт счета | Кт счета | Описание операции |

| 08 | 07 | Отражена передача приобретенного оборудования для монтажа |

| 08 | 60 (23,76) | Отражена сумма расходов, потраченных на монтаж приобретенного оборудования |

| 01 | 08 | Готовое оборудование приходуется как ОС для дальнейшей эксплуатации |

Выбытие приобретенного оборудования, которое числиться на счете 07, возможно если:

- Оборудование продано другому контрагенту;

- Безвозмездно подарили;

- Списали в связи с негодностью;

- И так далее.

При выбытии оборудования формируются следующие проводки по счету 07:

| Дт счета | Кт счета | Описание операции |

| 79 (80) | 07 | Отражена передача оборудования филиалу организации (участнику совместной деятельности при расторжении договора) |

| 91.02 | 07 | При реализации (дарении) стоимость оборудования отражена в составе прочих расходов |

| 94 | 07 | Отражена списанная себестоимость бракованного оборудования |

Счет 44 “Расходы на продажу”

Счет 44 “Расходы на продажу” предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг.

В организациях, осуществляющих промышленную и иную производственную деятельность, на счете 44 “Расходы на продажу” могут быть отражены, в частности, следующие расходы: на затаривание и упаковку изделий на складах готовой продукции; по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям; по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, на счете 44 “Расходы на продажу” могут быть отражены, в частности, следующие расходы (издержки обращения): на перевозку товаров; на оплату труда; на аренду; на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

В организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию (свеклу, молоко, шерсть, хлопок, кожевенное сырье, лен, скот, птицу и др.), на счете 44 “Расходы на продажу” могут быть отражены, в частности, следующие расходы: прочие расходы; общезаготовительные расходы; на содержание заготовительных и приемных пунктов; на содержание скота и птицы на базах и в приемных пунктах.

По дебету счета 44 “Расходы на продажу” накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы списываются полностью или частично в дебет счета 90 “Продажи”. При частичном списании подлежат распределению:

- в организациях, осуществляющих промышленную и иную производственную деятельность, — расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или другим соответствующим показателям);

- в организациях, осуществляющих торговую и иную посредническую деятельность, — расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца);

- в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, — в дебет счетов 15 “Заготовление и приобретение материальных ценностей” (расходы по заготовке сельскохозяйственного сырья) и (или) 11 “Животные на выращивании и откорме” (расходы по заготовке скота и птицы).

Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).

Аналитический учет по счету 44 “Расходы на продажу” ведется по видам и статьям расходов.

Счет 44 бухгалтерского учета

Это означает, что сч. 44 — активный. Он также является синтетическим и аналитическим. Субсчета к счету 44 открываются в зависимости от специфики деятельности и отраслевой принадлежности организации, что обязательно должно закрепляться в учетной политике. Аналитика же ведется по видам и статьям затрат, которые также зависят от вида деятельности предприятия.

Что учитывается на 44 счете у учреждений, непосредственно связанных с промышленностью и производственным процессом? Для неторговых предприятий выделяют следующие виды затрат:

- упаковка изготовленной продукции;

- издержки на погрузку, транспортировку и доставку;

- обслуживание помещений, предназначенных для хранения товаров до момента реализации;

- сборы и комиссионные платежи;

- рекламные и представительские издержки.

Для организаций, которые занимаются торговлей, такие затраты могут представлять:

- заработную плату работников;

- арендную плату;

- транспортировку продукции;

- содержание и хранение изделий;

- представительские и рекламные затраты.

Учет на 71 счете

Получая денежные средства в подотчет из кассы организации, работник может потратить их только на нужды этой организации: на командировочные расходы, на хозяйственные нужды и пр.

Выдаются деньги подотчетному лицу из кассы на основании расходного кассового ордера, образец этого первичного документа смотрите здесь. Для того чтобы получить деньги в подотчет, работник должен написать заявление с указанием необходимой суммы и срока, на который выдаются деньги. Заявление пишется в произвольной форме, заверяется руководителем. На основании этого заявления составляется расходный кассовый ордер, и выдаются наличные денежные средства подотчетному лицу.

Выдавать деньги в подотчет можно при выполнении двух условий:

- если работник перечислен в приказе о подотчетных лицах,

- если работником полностью погашены предыдущие авансы.

Проводка, отражающая выдачу наличных денежных средств в подотчет, имеет вид Д71 К50.

По истечению срока, на который выдана сумма, работник должен в течение трех дней отчитаться за потраченные деньги и обязан предоставить авансовый отчет по форме АО-1, в котором указать, на что потрачены деньги и в каком количестве. Скачать образец авансового отчета можно здесь. К авансовому отчету необходимо приложить документы, подтверждающие потраченные суммы .

Если у подотчетного лица остались деньги, то есть он потратил меньше, чем ему было выдано, то неистраченная часть аванса сдается в кассу на основании приходного кассового ордера, при этом оформляется проводка Д50 К71.

Если подотчетному лицу выданных средств не хватило, и он потратил дополнительно еще свои деньги, то сумма, потраченная сверх выданного аванса (перерасход), работнику возмещается, то есть выдается из кассы с оформлением расходного кассового ордера, проводка имеет вид Д71 К50.

| ★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Списание подотчетных сумм

Получив от подотчетнго лица авансовый отчет, бухгалтерия списывает с него израсходованные и подтвержденные суммы подотчета. Списание с подотчетного лица суммы аванса отражается по кредиту счета 71. В зависимости от того, на что потрачены деньги, 71 счет бухгалтерского учета корреспондирует с соответствующими счетами бухгалтерского учета.

Если подотчетным лицом были приобретены хозяйственные или канцелярские товары, то есть деньги были потрачены на приобретение материальных ценностей, то расходы списываются на счет учета материалов, например, на счет 10 «Материалы» проводкой Д10 К71, или на счет 15 «Заготовление и приобретение материальных ценностей» проводкой Д15 К71.

Если на подотчетные деньги приобретены товары, то расходы списываются проводкой Д41 К71.

Если в установленный срок деньги подотчетным лицом не возвращены, или же он не отчитался за потраченные средства, то подотчетные суммы списываются в дебет счета 94 «Недостачи и потери от порчи ценностей» проводкой Д94 К71.

Если в дальнейшем деньги так и не возвращены, то сумма аванса может быть удержана из заработной платы работника проводкой Д70 К94. Эта проводка может быть выполнена в том случае, если есть возможность сразу удержать всю сумму аванса из зарплаты. Если же такой возможности нет, то она сначала списывается в дебет счета 73 «Расчеты с персоналом по прочим операциям» проводкой Д73 К94, после чего частями ежемесячно удерживаются из зарплаты Д70 К73.

Проводки для комитента

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 45 | 41.01 | Товар передан на комиссионную реализацию | Стоимость товара | Товарная накладная |

| 62.01 | 90.01 | Отражение суммы выручки от реализации в отчете комиссионера | Размер выручки | Комиссионный договор, бухгалтерская справка-расчет |

| 90.03 | 68 | Начисление НДС с общего товарооборота | Размер НДС | Бухгалтерская справка-расчет |

| 90.02 | 45 | Списание фактической стоимости для реализованного товара | Размер выручки | Счет-фактура, акт выполненных работ |

| 44 | 76.5 | Комиссионные услуги, входящие в состав расходов по реализации | Размер затрат | Счет-фактура, акт выполненных работ |

| 19 | 76.5 | Выделение суммы НДС из стоимости услуг комиссионера | Размер НДС | Счет-фактура, бухгалтерская справка-расчет |

| 76.5 | 62 | Добавление услуг посредника к общим расходам по реализации товара на основании отчета комиссионера | Сумма услуги | Счет-фактура, акт выполненных работ |

| 68 | 19 | Принятие размера НДС к вычету из бюджета | Размер НДС | Бухгалтерская справка-расчет, Книга продаж, счет-фактура |

| 62 | Перечисление денежных средств от комиссионера в качестве дохода от реализации товара с вычетом требования по вознаграждению | Размер выручки с вычетом вознаграждения | Банковская выписка, платежное поручение, счет-фактура, акт выполненных работ | |

| 90.2 | 44 | Списание расходов на реализацию товара | Размер расходов | Акт выполненных работ |

| 90.9 | 99 | Отражение финансового результата от деятельности предприятия | Размер чистой прибыли | Бухгалтерская справка-расчет, Книга продаж |

Счет 44 в бухгалтерском учете: проводки, субсчета и примеры для чайников

44 «Расходы на продажу» широко используется торговыми и производственными предприятиями для сбора сведений о затраченных денежных средствах для реализации товаров, работ, услуг.

44 счет в бухгалтерском учете – это обобщение получаемой информации о расходах, необходимых для продажи продукции компании. Может применяться как торговыми фирмами, так и производственными организациями, в зависимости от сферы деятельности Планом счетов предусмотрены следующие основные субсчета:

- 44.01 – отображает информацию о затратах, связанных с реализациями товаров у предприятий, занятых в сфере торговли. Здесь могут содержаться сведения:

Транспортные расходы;

Расчеты с сотрудниками по оплате труда;

Затраты на обеспечение складов хранения, хозяйственного инвентаря, зданий

Амортизационные начисления по оборудованию и НМА и т.д.

Таким образом, субъекты предпринимательства, осуществляющие торговую деятельность, имеют право использовать сч.44 для отображения всех затрат денежных средств на предприятии, относящихся к основной деятельности (за исключением внереализационных затрат).

- 44.02 – сбор информации о коммерческих расходах промышленных предприятий, напрямую связанных с продажей продукции или работ, а именно:

Дополнительные издержки на упаковывание готовой продукции;

Транспортные расходы по перемещению и отгрузке изделий;

Дополнительная плата посредническим фирмам;

Содержание складов хранения изделий в местах реализации;

Рекламные издержки и т.д.

Счет 44 в бухгалтерском учете является активным, то есть по дебету осуществляется сбор и обобщение информации о понесенных затратах, непосредственно связанных с реализацией продукции. При закрытии месяца накопленные на счете суммы списываются на себестоимость реализованной продукции в Дт 90 «Продажи».

Транспортные издержки, отображаемые на сч.44, подлежат обязательному разделению ежемесячно:

- Промышленные компании – затраты распределяются между номенклатурными единицами отгруженных товаров каждый месяц, исходя из веса, объема или иных характеристик;

- Торговые фирмы – распределение между реализованной продукцией и остатком товаров на складах на конец отчетного периода.

Специфика отражения издержек

Для начала следует отметить, что под данной категорией понимаются средства, выделяемые для налаживания связи между производителем и потребителем. Эта статья издержек по своему содержанию относится к числу текущих затрат. Выделение этих ресурсов имеет место быть ежегодно, и их авансирование также происходит ежегодно.

Если попытаться дать классификацию обозначенной категории затрат, то это можно сделать следующим образом:

По экономическому наполнению:

- материальные расходы;

- средства, выделяемые на оплату труда персонала;

- начисление износа ОС и НМА;

- прочие издержки.

По отраслям коммерческой деятельности:

- затраты на реализацию продукции розничной торговли;

- средства, выделяемые для обеспечения продаж продукции оптовой торговли;

- издержки на реализацию продуктов сельскохозяйственного производства.

Принимая во внимание такой критерий, как качество торгового сервиса, следует выделить:

- связанные с повышением качества торгового сервиса;

- несвязанные с ним.