Проводки по 44 счету — Расходы на реализацию

– списаны коммерческие расходы.

В отчетном году «Пассив» продал изготовленную им продукцию не полностью. Однако в соответствии с учетной политикой списать в дебет субсчета 90-2 следует всю сумму коммерческих расходов за год.

По строке 2210 «Коммерческие расходы» отчета о финансовых результатах за отчетный год бухгалтер отразит сумму расходов в размере 30 000 руб. За прошлый год сумму коммерческих расходов по этой строке отчета нужно уменьшить на сумму 6000 руб.

Как учесть коммерческие расходы торговым фирмам

Если у вас торговая фирма, то по строке 2210 «Коммерческие расходы» нужно отразить затраты, списанные в дебет счета 90 субсчет 2 «Себестоимость продаж» с кредита счета 44 «Расходы на продажу».

На счете 44 в торговых фирмах учитывают все затраты, связанные с ведением обычной деятельности:

- заработную плату административно-управленческого персонала и продавцов;

- расходы по аренде офисных помещений и складов;

- оплату услуг охраны;

- представительские расходы и т. д.

Кроме того, торговые фирмы могут отражать на счете 44 транспортные расходы, связанные с приобретением товаров.

Формирование расходов

При формировании коммерческих расходов в учете торговой фирмы делают записи:

ДЕБЕТ 44 КРЕДИТ 10

– списаны материалы на упаковку товаров;

ДЕБЕТ 44 КРЕДИТ 41 СУБСЧЕТ «ТАРА ПОД ТОВАРОМ И ПОРОЖНЯЯ»

– отражен отпуск (расход) тары;

ДЕБЕТ 44 КРЕДИТ 02 (05, 60, 76…)

– учтены расходы, связанные с ведением торговой деятельности (амортизация, расходы на маркетинговые исследования, рекламу, вознаграждения посредническим организациям и т. д.);

ДЕБЕТ 44 КРЕДИТ 70

– начислена заработная плата работникам торговой фирмы;

ДЕБЕТ 44 КРЕДИТ 69

– начислены взносы в ПФР, ФСС, ФФОМС и взнос на страхование от несчастных случаев и профзаболеваний с зарплаты работников.

Пример

ЗАО «Актив» занимается торговлей. В отчетном году сотрудникам фирмы начислена зарплата в сумме 300 000 руб.

В этом же году организация провела рекламную кампанию. Расходы на нее составили 70 800 руб. (в том числе НДС – 10 800 руб.). «Актив» уплачивает взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 0,2%, а взносы в ПФР, ФСС и ФФОМС – по ставке 30%. Бухгалтер «Актива» сделал проводки:

ДЕБЕТ 44 КРЕДИТ 70

– 300 000 руб. – начислена зарплата сотрудникам отдела сбыта готовой продукции;

ДЕБЕТ 44 КРЕДИТ 69

– 600 руб. (300 000 руб. × 0,2%) – начислен взнос на страхование от несчастных случаев на производстве и профзаболеваний;

ДЕБЕТ 44 КРЕДИТ 69

– 90 000 руб. (300 000 руб. × 30%) – начислены взносы в ПФР, ФСС и ФФОМС;

ДЕБЕТ 44 КРЕДИТ 60

– 60 000 руб. (70 800 – 10 800) – отражены расходы по проведению рекламной кампании;

Дата публикования: 2015-11-01; Прочитано: 181 | Нарушение авторского права страницы

Для каждой информации в бухгалтерском учете имеется свой бухгалтерский счет. Коммерческие расходы тоже имеют свой счет учета. Если мы заглянем в план счетов и попробуем поискать этот счет, то рекомендую искать название “расходы на продажу”. Что это за счет, что он хранит и как работает, мы узнаем из этой статьи.

Если вы заглянули в план счетов, то нашли бухгалтерский счет под кодом “44”. Он называется “Раходы на продажу” и содержит в себе субсчета и субконто. Посмотрите как выглядит 44 счет в программах 1С.

Счет 44 — 1с бухгалтерия 7.7

Счет 44 — 1с бухгалтерия 8

Основное назначение счета учета коммерческих расходов — это собирать расходы, которые несет предприятие, для продажи своих товаров, работ, продукции и услуг

Обратите внимание на характеристики счета

Счет 44 в бухгалтерском учете

Организация продаж готовой продукции, услуг или товаров требует от фирмы определенных вложений. В статье рассмотрим, какие расходы можно включить в состав затрат на реализацию и как правильно их отразить в бухучете.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Затраты на реализацию товаров, работ и услуг индивидуальны в зависимости от основного вида деятельности. Рассмотрим характерные виды расходов для некоторых направлений:

| Вид деятельности | Что относится |

| Промышленность и производство |

|

| Торговля |

|

| Сельское хозяйство |

|

Отметим, что приведенный выше перечень затрат на реализацию, что учитывается на 44 счете, не является исчерпывающим. Состав данных расходов определяется индивидуально для каждой компании, такой перечень следует закрепить в учетной политике компании.

Иными словами, на 44 счет бухгалтерского учета для чайников следует относить затраты компании, которые направлены на осуществление продаж товаров, услуг или работ, а также для увеличения объемов реализации.

Особенности учета

Бухсчет 44 — активный, следовательно, по дебету отражается увеличение затрат, а по кредиту — их списание. В соответствии с Приказом Минфина № 94н, в рабочем плане бухсчетов предусмотрены специальные субсчета к счету 44:

- счет 44-01 используется для отражения операции в фирмах, основной деятельностью которых является торговля;

- 44-02 применим в промышленных и производственных предприятиях.

Типовые проводки:

| Операция | Дебет | Кредит |

| Расходы включены в состав затрат на реализацию | 44 | |

| Амортизация | 02 | |

| Заработная плата | 70 | |

| Страховые взносы | 69 | |

| Покупка материально-производственных запасов | 10 | |

| Готовая продукция для презентации | 41 | |

| Расчеты через подотчетных лиц | 71 | |

| Общехозяйственные затраты | 26 |

Как закрыть 44 счет

Сформировавшийся дебетовый остаток на конец отчетного периода подлежит закрытию. Однако закрывать бухсчет полностью в конце месяца необязательно. Компания самостоятельно определяет способ списания расходов на продажи и закрепляет решение в учетной политике.

Куда списывается 44 счет «Расходы на продажу», какой счет корреспондируется при формировании операции?

Для списания реализационных трат организации используется счет продаж, составляется бухгалтерская запись:

Дт 90 Кт 44.

- В промышленности и производстве расходы на транспортировку и на упаковку продукции подлежат ежемесячному списанию. Причем такие траты следует распределять между видами произведенной продукции в зависимости от их объема, веса, себестоимости и других аналогичных показателей.

- В торговле транспортировочные траты необходимо распределять пропорционально проданным товарам и товарам, которые остались на складах или в торговых помещениях. Списание производится ежемесячно.

- В заготовительных этапах сельского хозяйства затраты на заготовку МПЗ и сырья, а также скота, птицы и молодняка подлежат ежемесячному списанию на бухсчета 11 и(или) 15. Однако организация должна самостоятельно определить способы отнесения таких расходов на себестоимость.

Если компания не определила особенности отражения трат на реализацию в учетной политике и в настройках бухгалтерских программ, могут возникать ошибки, почему не закрывается 44 счет. Для устранения ошибок в учете необходимо организовать дополнительный контроль закрытия таких операций. Например, сформировать достоверную отчетность не получится, если при реформации баланса не закрыт счет 44.

Счет 44 в бухгалтерском учете: проводки, субсчета и примеры

При формировании цены реализации товаров организации всегда принимают во внимание такой показатель, как затраты, связанные с их продажей. Учет обозначенных издержек осуществляется по 44 счету, известному как «расходы на реализацию»

Учет обозначенных издержек осуществляется по 44 счету, известному как «расходы на реализацию».

В рамках настоящей статьи мы рассмотрим специфику отражения таких затрат, особенности ведения бухгалтерских записей по 44 позиции, субсчета к ней, типовые проводки, а также один из практических примеров.

Специфика отражения издержек

Для начала следует отметить, что под данной категорией понимаются средства, выделяемые для налаживания связи между производителем и потребителем. Эта статья издержек по своему содержанию относится к числу текущих затрат. Выделение этих ресурсов имеет место быть ежегодно, и их авансирование также происходит ежегодно.

Если руководителю организации удастся повысить эффективность этих издержек, то это даст ему возможность получить большую прибыль и направить ее на улучшение материально – технической базы, что приведет к росту качества реализуемых товаров и, соответственно, увеличению прибыли в будущем.

Если попытаться дать классификацию обозначенной категории затрат, то это можно сделать следующим образом:

По экономическому наполнению:

- материальные расходы;

- средства, выделяемые на оплату труда персонала;

- начисление износа ОС и НМА;

- прочие издержки.

По отраслям коммерческой деятельности:

- затраты на реализацию продукции розничной торговли;

- средства, выделяемые для обеспечения продаж продукции оптовой торговли;

- издержки на реализацию продуктов сельскохозяйственного производства.

Принимая во внимание такой критерий, как качество торгового сервиса, следует выделить:

- связанные с повышением качества торгового сервиса;

- несвязанные с ним.

Роль 44 счета в бухгалтерском учете

44 позиция в Плане счетов является активной и призвана отражать сведения об издержках, понесенных организацией при реализации товаров либо услуг.

Таким образом, имеющие место быть расходы аккумулируются по дебетовой части счета, их выбытие – по кредитовой.

В предприятиях, занимающихся коммерческой деятельностью, на данном счете ведется учет таких затрат, как:

- траты на транспортировку товара;

- на оплату;

- арендные платежи;

- средства, выделяемые на содержание торговых помещений и инвентаря;

- на рекламную компанию;

- представительские затраты.

Указанный счет вполне может активно использоваться и не торговыми организациями. В данном случае по нему отражаются следующие статьи затрат:

- средства, выделяемые на погрузку и доставку продукции;

- ресурсы, выделяемые на содержание товара в складских помещениях;

- расходы, связанные с упаковкой продукта;

- на рекламную компанию;

- комиссионные сборы и отчисления.

Аналитика по данному счету ведется по каждому виду и статье расходов.

Существующие субсчета

В данном случае организациями используются такие субсчета, как:

- 01 – расходы обращения;

- 02 – коммерческие затраты в производстве.

Возможные бухгалтерские проводки

Типовые проводки при ведении бухгалтерского учета по данной позиции выглядят следующим образом:

1) Дт 44

Кт 02- начисление износа по ОС, используемым при реализации товаров и услуг;

2) Дт 44

Кт 10 и 60 – расходы на ремонт торгового помещения;

3) Дт 44

Кт 70 – заработная плата сотрудников, обеспечивающих продажу товаров;

4) Дт 44

Кт 23 – учет издержек производства в расходах на реализацию;

5) Дт 44

Кт 10 – материалы, использованные при продаже товаров и т.д.

Практический пример

Предположим, что в деятельности некоего предприятия в течение отчетного месяца произошли следующие хозяйственные операции:

- реализация продукции на общую сумму 2 935 000 р., НДС – 440 250 р.;

- себестоимость проданного товара – 1 987 000 р.;

- расходы на заработную плату продавцов и аренду торгового помещения – 789 000 р.;

- оплачено клиентами – 2 890 000 р.

Для отражения всех произошедших операций необходимы следующие проводки:

1) Дт 62

Кт 90 – 2 935 000 р., выручка от реализации;

2) Дт 90

Кт 68 – 440 250 р., сумма НДС;

3) Дт 90

Кт 43 -1 987 000 р., себестоимость проданного товара;

4) Дт 90

Кт 44.01 – 789 000 р., расходы на реализацию;

5) Дт 51

Кт 62 – 2 890 000 р., поступление средств от покупателей.

Заключение

В заключении следует добавить, что задача любого руководителя состоит в том, чтобы оптимизировать данную статью затрат, так как от этого будет зависеть рентабельность организации в дальнейшем.

Корреспонденция счета 44

Активный счет 44: проводки выполняются с увеличением по дебету и уменьшением по кредиту, подлежит закрытию на конец отчетного периода через регламентную операцию путем распределения затрат к базовому показателю. Перед тем, как разобраться с тем, как выполняется закрытие 44 счета, приведем основные субсчета:

- Счет 44.01 – предназначается для формирования величины издержек обращения в торговых фирмах.

- Счет 44.02 – используется для сбора данных о коммерческих затратах по продажам в производственных/промышленных предприятиях.

По дебету сч. 44 отражаются расходы организации за отчетный период в корреспонденции со счетами – 02, 04, 05, 10, 23, 29, 16, 19, , 68,71, 69, 70, 76, , 97, 96 и пр. По кредиту сч. 44 выполняется полное или частичное закрытие счета 44 с проводками на доходные счета предприятия – , 99.

Проводки

В конце месяца зачастую остаются расходы, связанные с предоставляемыми посредниками транспортными услугами. В данном случае после отнесения их на счет создание проводков не требуется. Эти затраты остаются и подлежат переносу на следующий месяц.

Анализируемый счет корреспондирует со следующими статьями по дебету:

- амортизации НМА (счет 05) и ОС (счет 02);

- расчетов с поставщиками и подрядчиками (счет 60);

- расчетов по заработной плате с сотрудниками предприятия (счет 70);

- расчетов с дебиторами и кредиторами (счет 76);

- расчетов по налогам и сборам;

- расчетов с подотчетными лицами (счет 71);

- расчетов по страхованию и социальному обеспечению (счет 69);

- материалов (счет 10) и нематериальных активов (счет 04);

- товаров (счет 41) и готовой продукции (счет 43);

- обслуживающих производств и хозяйств (счет 29);

- торговой наценки (счет 42);

- убытков и недостач, связанных с порчей ценностей (счет 94);

- внутрихозяйственных расчетов (счет 79);

- вспомогательного производства (счет 23);

- отклонений, затрагивающих стоимость материальных ценностей (счет 16);

- статьей налога на добавленную стоимость по приобретенным объектам (счет 19);

- торговой наценки (счет 42);

- резервов дальнейших затрат (счет 96);

- расходов последующих периодов (счет 97).

Корреспонденция со статьями по кредиту следующая:

- расчетов с дебиторами и кредиторами;

- убытков и доходов (счет 99);

- потерь и недостач, связанных с порчей ценностей;

- материалов;

- отгруженной товарной продукции (счет 45);

- заготовления, приобретения материальных ценностей (счет 15);

- скота, находящегося на откорме или выращивании (счет 11);

- внутрихозяйственных расчетов;

- продаж.

Как видим, существует достаточно много корреспондирующих статей, что говорит об универсальности 44-го счета бухгалтерского учета для применения сегодня большинством предприятий.

Транспортные расходы

В конце отчетного периода производится списание расходов. Если реализация является неполной, то операция будет тоже частичной. Для определения суммы списания необходимо обозначить величину транспортных издержек на остаточную продукцию.

Рассмотрим порядок действий:

- Осуществляется расчет суммы расходов на перевозку, которая относится на остаток товара в начале или конце периода.

- Определяется величина реализованной и оставшейся продукции в текущем месяце.

- Результат рассчитывают исходя из показателей первых двух пунктов, в т. ч. путем их деления.

- Величину остаточной продукции в конце месяца следует умножить на средний процент расходов, связанных с транспортировкой.

- Исчисляется величина расходов, подлежащих списанию.

Иные транспортные расходы списываются на счет 90.

Специфика отражения издержек

Для начала следует отметить, что под данной категорией понимаются средства, выделяемые для налаживания связи между производителем и потребителем. Эта статья издержек по своему содержанию относится к числу текущих затрат. Выделение этих ресурсов имеет место быть ежегодно, и их авансирование также происходит ежегодно.

Если руководителю организации удастся повысить эффективность этих издержек, то это даст ему возможность получить большую прибыль и направить ее на улучшение материально – технической базы, что приведет к росту качества реализуемых товаров и, соответственно, увеличению прибыли в будущем.

Если попытаться дать классификацию обозначенной категории затрат, то это можно сделать следующим образом:

По экономическому наполнению:

- материальные расходы;

- средства, выделяемые на оплату труда персонала;

- начисление износа ОС и НМА;

- прочие издержки.

По отраслям коммерческой деятельности:

- затраты на реализацию продукции розничной торговли;

- средства, выделяемые для обеспечения продаж продукции оптовой торговли;

- издержки на реализацию продуктов сельскохозяйственного производства.

Принимая во внимание такой критерий, как качество торгового сервиса, следует выделить:

- связанные с повышением качества торгового сервиса;

- несвязанные с ним.

Счет 44.01 — Издержки обращения в организациях

Эти затраты общественно необходимы, но по своей сути они непроизводственны, и не создают потребительскую стоимость , не увеличивают стоимость товара. К ним относят расходы связанные с рекламой, обслуживанием покупателей, денежным оборотом, ведением кассовых и бухгалтерских операций и т.п.

Дополнительные –это затраты торговых предприятий по выполнению операций, связанных с продолжением процесса производства в сфере обращения. К ним относят затраты на транспортировку, хранение, доработку, фасовку, упаковку товаров и т.п. В ходе выполнения этих операций товар как потребительская стоимость сохраняется, преобразовывается, одновременно увеличивает его стоимость.

Таким образом дополнительные издержки возмещаются за счет вновь создаваемой на предприятии стоимости, а чистые издержки- за счет вновь создаваемой стоимости и части стоимости , которую уступает торгующий производитель за осуществление окончательной реализации товара.

В настоящее время доля чистых издержек обращения в общей их сумме возрастает что диктуется требованием рынка к повышению культуры обслуживания покупателей и конкурентоспособности предприятия.

По способу отнесения на отдельные товары и товарные группы издержки обращения делят на прямые и косвенные.

Прямые издержки обращения- это затраты которые на основании первичных документов могут быть отнесены на ту или иную товарную группу

Косвенные издержки обращения невозможно напрямую без предварительных расчетов распределить между товарными группами. Как правило их распределяют между товарными группами пропорционально какому-либо показателю (торговой площадью, объему товарооборота, заработной плате и т.п.).

Данный способ классификации издержек обращения имеет важное значение для округления издержкоемкости реализации отдельных товаров (затрат на единицу товарооборота по товару или товарной группе), что в свою очередь, необходимо для основания уровня товарной надбавки и исчисления рентабельности продажи отдельных видов товаров и товарных групп. По составу различают простые и комплексные издержки обращения

По составу различают простые и комплексные издержки обращения.

К простым относят издержки представляющие собой экономически одноэлементарные расходы, неразложимые на однородные составные части (расходы на оплату труда).

Комплексные издержки состоят из различных элементов затрат (прочие расходы включают командировочные расходы, налоги и обязательные платежи и другие расходы)

По рациональности использования все расходы делят на производственные и непроизводственные.

Производственные расходы дают полезный результат: расходы на реализацию товаров обеспечивают предприятию розничного товарооборота

Непроизводственные расходы полезного результата не дают, но они бывают неизбежными в процессе осуществления предприятием торгово-хозяйственной деятельности. В торговле это прежде всего потери товаров в виде естественной убыли. Предприятие должно стремится к снижению непроизводственных потерь путем улучшения организации доставки, хранения и реализации товаров.

По степени зависимости от применения объеме товарооборота издержки обращения подразделяются на постоянные и переменные.

Под постоянными понимают такие издержки которые не зависят от объема товарооборота, но их уровень изменяется в обратном по отношению к товарообороту направлении: с увеличением товарооборота уровень постоянных издержек обращения исчисляемый в процентах к товарообороту, снижается и наоборот. Постоянные издержки могут быть остаточными и стартовыми.

К остаточным относятся та часть постоянных издержек, которую продалжает нести предприятие, несмотря на то что процесс реализации товаров на какое-то время полностью остановлен (плата за арендное помещение, коммунальные услуги, выплата заработной платы).

Счет 44 в бухгалтерском учете

Это активный счет, то есть поступление расходов отражается по Дт счета, выбытие — по Кт. Счет можно одновременно отнести к затратным, если расходы на счете относятся к прямым, и собирательно-распределительным, если к косвенным.

Что входит в расходы на продажу

В торговых организациях на счете 44 отражаются затраты:

- на перевозку товара;

- на оплату;

- на аренду помещений;

- на содержание торгового инвентаря и торговых помещений;

- на рекламу;

- на представительские расходы, и др.

Счет «Расходы на продажу» также могут применять и неторговые организации. В этом случае на счете отражаются расходы:

- по погрузке и доставке продукции;

- по содержанию на складах;

- по упаковке и затариванию;

- на рекламу;

- по комиссионным отчислениям (сборам), и т. д.

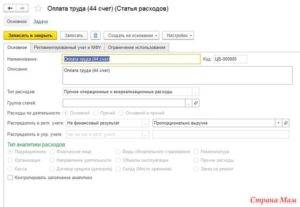

В Плане счетов, утвержденном Минфином, 44 счет относится к разделу 4 «Готовая продукция и товары». Синтетический счет расходов на продажу включает в себя два субсчета: 44.1 «Издержки обращения в организациях, осуществляющих торговую деятельность» и 44.2 «Коммерческие расходы в организациях, осуществляющих производственную и иную промышленную деятельность».

В организации используется один из этих субсчетов: 44.01 — в торговых, 44.02 — в производственных. При необходимости уточнения аналитики, к ним создаются субсчета.

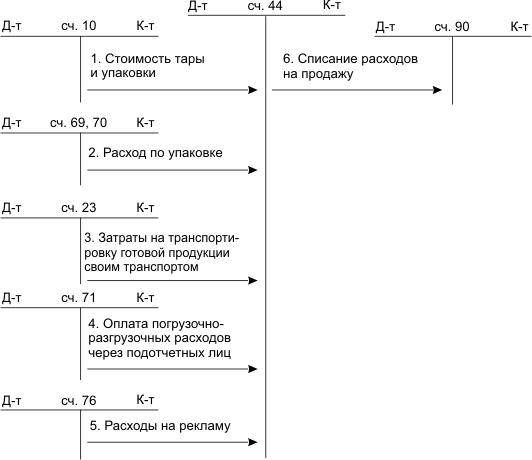

Схема движений по счету 44:

Типовые проводки по 44 счету

Как видно из предыдущей схемы, счет 44 корреспондирует по кредиту с материальными, затратными и счетами расчетов с контрагентами и «подотчетниками», а по дебету — со счетом расходов.

Получите 267 видеоуроков по 1С бесплатно:

Основные проводки отражены в таблице:

В организациях, занимающихся исключительно торговой деятельностью, все управленческие затраты можно относить к расходам на продажу. Счет общехозяйственных расходов будет задействован только в случае возникновения деятельности другого вида.

Закрытие 44 счета

В конце периода счет 44 закрывается на 90 счет, субсчет расходов на продажу:

| Дт | Кт | Описание операции |

| 90.7 | 44 | Закрытие счета |

Счет закрывается ежемесячно. В условиях неполной реализации (для торговых организаций), закрытие счета может быть частичным. Тогда транспортные расходы для списания распределяются пропорционально объему реализованного товара. Сумма, соответствующая остатку нереализованной продукции — не закрывается, а переносится на следующий период.

Для производственных предприятий распределение затрат на упаковку и перевозку производится по видам отгруженной продукции.

Методика учета и списания затрат выбирается организацией самостоятельно и прописывается в учетной политике.

Учет ТЗР на 44 счете

Возникновение транспортно-заготовительных расходов у покупателя обусловлено тем, что при поставке контрагент выделяет транспортные расходы отдельно. Организация-покупатель, в зависимости от используемой методологии учета, может включить суммы ТЗР в стоимость товара, либо выделить.

Расходы при доставке товара сторонними организациями выделяются на счете 44, если в учетной политике не предусмотрено их включение в себестоимость товара, то есть оприходование на счет 41 «Товары».

Автоматизация списания

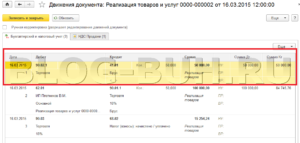

Проводки по закрытию счета 44 могут быть ручными и автоматизированными. В 1С 8.2 и 8.3 необходимо зайти в меню «Учет, налоги и отчетность» раздел «Закрытие периода» и выбрать подменю «Закрытие месяца». Здесь можно увидеть ряд регламентных операций, расположенных в строгой последовательности порядка проведения. «Закрытие счета 44 «Издержки обращения»» проходит сразу после затратных счетов 20, 23, 25, 26.

В 1С заложена формула расчета транспортных издержек по долям. Для корректного расчета надо настроить Учетную политику. Если бухгалтерия будет закрывать часть затрат ручными операциями, необходимо следить за правильным заполнением всех аналитических признаков. В противном случае регламентная операция будет отклонена.

Автоматизированная операция может не сработать, если 44 используется компанией не по назначению. Например, организации, оказывающие услуги, могут применять его для учета покупки материалов. Однако такие операции они должны совершать с помощью 20 (26) счетов. Так как учетная политика не настроена на торговлю, то формирование «Закрытие счета 44 «Издержки обращения»» работать не будет.

Подробнее посмотреть на формирование регламентной операции можно посмотреть на видео: