Немного теории

Сегодня мы рассматриваем тему, в которой постоянно встречаются термины «затраты и расходы», «группировка по затратам и расходам», «классификация». Как понять где что? Я, когда заглядывал в книги по бухучету, каждый раз ловил себя на мысли, что задаю себе вопрос: «В примерах – это затраты или расходы? Какой термин правильно применить?» Вроде автор употребляет затраты и в следующем предложении уже использует термина расходы. Путаница, да и только.

Давайте мы сейчас еще раз повторим смысл этих терминов, чтобы потом однозначно воспринимать, что мы имеем ввиду, когда говорим их. Хорошо?

Затраты – это обмен денежных ресурсов на что-то другое, что предприятие может хранить и использовать. Например, предприятие купило товары, материалы. Потратило деньги, но не потеряла их, поскольку «деньги превратились в другие ресурсы».

Передача материалов в производство или на хоз.нужды происходит так:

- высчитывается стоимость этих материалов, к примеру, средняя стоимость.

- за счет проводки материалы уменьшаются на 10 счете в высчитанной сумме и количестве

- и эта сумма приходит на счета затрат (20, 23, 25, 26, 44)

- до конца месяца такие накопленные суммы можно смело сказать, что они затраты

Но когда идет процесс закрытия месяца и эти затраты начинают участвовать в подсчете финансового результата – вот тогда они превращаются в понятия расходы, т.е. это затраты, принятые к учету финансового результата для подсчета прибыли, с которой затем берется «Налог на прибыль»

Не все желаемые затраты предприятия можно отнести к расходам. Т.е. не все затраты могут попадать в формулу финансового результата для подсчета прибыли. Разрешение на те или иные виды затрат оговорены в налоговом кодексе (НК РФ).

Давайте рассмотрим затратные счета бухгалтерского учета в следующих видах деятельности:

На каком счете отражаются коммерческие расходы

У работающего предприятия происходят различные события. К особой группе событий относятся те, которые принято называть расходы предприятия. Одним из видов расходов будет группа коммерческих расходов. Сегодня мы поговорим о том, что это за группа и какие коммерческие расходы включает в себя.

Для ответа на поставленный вопрос, предлагаю принять вам одну идею из области продаж. Она заключается в том, что фирма дополнительно тратится на все, что помогает продать продукцию, товар, работы, услуги. Эти все дополнительные расходы для продажи называют коммерческими расходами. И мы сегодня немного поговорим о том, что включается в коммерческие расходы.

Как обычно, начнем с того, что вспомним уже известное нам — вспомним предприятия и их основные характеристики. Во-первых, предприятия создаются для зарабатывания денег. Такие предприятия еще называют коммерческие. Во-вторых, зарабатывание происходит от осуществления какой-то деятельности

Обратите внимание на окружающие вас предприятия, и вы увидите, насколько разными видами деятельности они занимаются: одни торгуют рыбой, другие фруктами, третьи бытовой техникой. Одни производят и устанавливают пластиковые окна, другие устанавливают сигнализации в машины, школы, офисы

Третьи делают кондитерские изделия, четвертые — производят кирпичи. Согласитесь, что перечислять можно часами. Однако за всем этим многообразием скрывается всего четыре вида деятельности: производство, оказание услуг, выполнение работ, торговля. Не так ли?

Каждое коммерческое предприятие стремится не только делать то, что нужно в своей деятельности, но обязательно стремится продать результат своей деятельности. И мы постоянно это наблюдаем. К примеру, это магазины/офисы, где осуществляется продажа, и реклама, призывающая нас зайти в них. Независимо от того, чем занимается фирма, для нее характерно использование помещения или рекламы или же всего вместе.

С рекламой все понятно. Перво-наперво, коммерческие расходы включают в себя рекламу. Говорят же, что реклама двигатель торговли. Ну, а как же быть с магазином?

Как учитываются коммерческие расходы

Одна из ключевых коммерческих характеристик товара – его себестоимость. Определить ее можно только в процессе производства, поскольку она состоит из суммы средств, затраченных на само изготовление (производственные расходы) и на реализацию (коммерческие расходы).

Бухгалтерия организации должна учитывать такие затраты на счете 43 «Коммерческие расходы». Дебет показывает расходы на сбыт продукции по отчетному месяцу, кредит – суммы, которые были списаны на продукцию, проданную в отчетном месяце, а сальдо – затраты на отгруженную продукцию, которая еще не оплачена на начальные даты месяца.

Дебет счета 43 «Коммерческие расходы» позволяет учитывать этот тип затрат, проходящий по кредитам следующих счетов:

- затраты на тару и упаковку – счет 10 «Материалы»;

- расходы на транспортную доставку реализуемой продукции на склад покупателя или в пункт дальнейшего отправления (аэропорт, порт, железнодорожную станцию) – счет 23 «Вспомогательные средства»;

- плата за доставку покупателю, если она осуществляется сторонней организацией – счет 60 «Расчеты с поставщиками и подрядчиками»;

- зарплата сотрудникам, сопровождающим продукцию, продавцам и т.д. – счет 70 «расчеты с персоналом по оплате труда».

Ведомость 15 по учету общехозяйственных расходов, будущих и внепроизводственных, отражает результат аналитического учета коммерческих расходов.

Когда истекает отчетный месяц, эти виды расходов списываются на себестоимость проданных товаров. Можно использовать для этого прямой путь (на конкретные виды продукции), а допустимо распределить расходы пропорционально себестоимости и количеству проданных товаров (если затруднительно отнести продукцию к той или иной группе). Для этого применяется следующая проводка по бухгалтерии:

- дебет 46 «Реализация продукции, работ, услуг»;

- кредит 43 «Коммерческие расходы».

К СВЕДЕНИЮ! Если за отчетный месяц продана не вся планируемая продукция, а только какая-то ее часть, то коммерческие расходы по реализованной и нереализованной части продукции целесообразно распределить, например, по себестоимости товаров или иным приемлемым способом.

Новый план счетов и коммерческие расходы

Одно из новшеств бухучета предусматривает проведение коммерческих расходов по счету 44 «Расходы на продажу». Дебет этого счета накапливает суммы средств, затраченных на реализацию товаров, услуг, произведенных работ. Списание активов по этому счету идет по дебету счета 90 «Продажи».

Коммерческие расходы в бухгалтерском балансе

Баланс не предусматривает специальной статьи для коммерческих расходов. При составлении баланса остаток средств на счете 43 «Коммерческие расходы» приплюсовывается к остаткам, накопившимся на счете 45 «Отгруженные товары».

Торговля

Бухгалтерский счет 91.2 счета, иногда и 26, также присутствуют в торговле. Все же, основным бухгалтерским счетом затрат в торговле является 44 счет «Расходы на продажу». Посмотрите на его характеристики.

план счетов из программы 1С Бухгалтерия 7.7

план счетов из программы 1С Бухгалтерия 8

Мы видим, что счет аналитический: имеются субсчета и субконто. Счет полностью активный, поэтому накопление затрат пойдет по дебету, а списание по кредиту счета.

Как работает 44 счет

Для начала запомним, что на 44 относятся те затраты, что приходятся на процесс торговли. Если же фирма занимается только торговлей, то в учете у нее будет 44 и 91.2 счета затрат. Самые распространенные статьи расходов торговых фирм – это заработная плата продавцов и налоги с нее, аренда, коммунальные платежи и все другое, что связано с местом торговли. Починили электропроводку в магазине (оказали нам услугу) – тоже пойдет на 44 счет. Если есть выделенный бухгалтер, ответственный за работу торговой точки, то вся его заработная плата и налоги с нее пойдут на 44 счет.

Если фирма, помимо торговли, еще оказывает услуги, или имеется производство, тогда заработная плата главного бухгалтера, руководителя, шофера руководителя, аренда и электроэнергия в главном офисе и т.д. – все это пойдет на 26 счет. Уловили смысл?

Особые виды затрат. В торгующих организациях есть особые виды затрат: транспортные и коммерческие расходы на продажу. Что же в них интересного? Давайте разберемся.

Транспортные расходы

Покупая товар, каждая фирма была бы рада, если бы поставщик по той же самой цене, что продал нам товар, еще и доставил бы нам в склад. Но этого не происходит. Всегда есть дополнительные затраты у нашей фирмы на доставку товара до своего склада. И чем дальше поставщик, тем накладные расходы (транспортные) все больше.

Первый способ. Взять сумму транспортных, высчитать пропорцию и раскидать сумму доставки на каждый купленный товар. Все это оформить проводкой на 41 счет. В этом случае, цена купленного товара на складе фирмы и в отчетах будет максимально точная.

И когда этот товар будет продаваться, то в формулу финансового результата уйдет максимально точная покупная стоимость. Та часть товара, что останется не проданной, будет хранить в себе и часть транспортных, согласны? Иными словами, лишние транспортные затраты не попадут в формулу финансового результата.

Второй способ. Купленный товар на 41 счет, а транспортные расходы на 44 счет. Тогда в момент «закрытия месяца» 44 закроется весь на 90 счет. Получится, что транспортные попали в формулу, а товар не продался весь или вообще не продавался. Иными словами мы необоснованно увеличили расходы, а это нельзя.

В таком случае, транспортные расходы на 44 счете будут на 90 уходить только в той части, в которой были проданы товары, т.е. пропорционально проданным товарам. В итоге, имеющиеся у нашего предприятия транспортные расходы, при закрытии 44 счета уйдут не все на 90,согласны? Останутся суммы транспортных расходов, т.е. 44 счет закроется не весь – будет с остатком.

Коммерческие расходы

К ним относятся затраты, способствующие продвижению и продаже товаров. Самые распространенные – это упаковка, реклама, маркетинговые действия.

Учет затрат и расходов в целом в бухучете

Также следует обращать внимание на то, что учет коммерческих расходов торговых и производственных компаний различается. Торговые компании включают в расходы на продажу все виды расходов, которые касаются основного вида деятельности

А производственные организации относят к коммерческим расходам только те, которые были использованы в процессе сбыта продукции. Таким образом, можно вывести следующий перечень коммерческих расходов производственных организаций на: — затаривание и упаковка изделий на складах; — доставку продукции к месту отправления; — комиссионные сборы, которые уплачиваются сбытовым и другим посредническим организациям; — содержание помещений для хранения продукции в местах ее сбыта и оплата труда продавцов в организациях; — рекламу; — представительские расходы; — другие аналогичные по назначению расходы.

Таким образом, можно понять, чем является понятие «коммерческие расходы», если рассмотреть эти пункты.

Финансовый отчет не пригоден, если итоговые цифры делятся на 10 или на 5.

Расходы, связанные с рекламой и реализацией продукции, называются коммерческими (внепроизводственными). Вместе с производственной себестоимостью эти расходы составляют полную себестоимость продукции.

В их состав входят следующие расходы:

1. Расходы по организации сбыта (маркетинговые операции):

· оплата услуг сторонних организаций. Оплата услуг сторонних организаций по маркетингу, в случаях, когда штатным расписанием не предусмотрены соответствующие функциональные службы (изучение рынков сбыта, конкурентоспособности выпускаемой продукции и др.); затраты на оплату процентов по краткосрочным ссудам банков, связанным с операциями по сбыту продукции; комиссионные сборы и вознаграждения, уплачиваемые сбытовым и внешнеторговым организациям;

· расходы на рекламу. Затраты на разработку и издание рекламных изделий (иллюстрированных прейскурантов каталогов, брошюр, альбомов, проспектов, плакатов, афиш, рекламных писем, открыток и т.п.); на разработку и изготовление эскизов, этикеток, образцов оригинальных и фирменных пакетов упаковки и т.д.; на рекламные мероприятия (объявления в печати, передача по радио и телевидению, размещение в “Интернете”); на световую и иную наружную рекламу; на изготовление стендов, муляжей, рекламных щитов, указателей и др.; на хранение и экспедирование рекламных материалов; на оформление витрин, выставок-продаж комнат образцов; на уценку товаров, полностью или частично потерявших свое первоначальное качество при экспонировании в витринах; на проведение иных рекламных мероприятий; расходы, вызванные участием предприятия в выставках в пределах республики, аукционах, товарных биржах, в международных ярмарках и выставках за границей.

2. Транспортно-экспедиционные расходы:

· расходы на тару и упаковку изделий на складах готовой продукции. Другие операции, обеспечивающие сохранность грузов при перевозке. Услуги вспомогательных цехов или участков по изготовлению тары и упаковки, по консервации и затариванию продукции; расходы на оплату труда рабочих, занятых упаковкой, консервацией и затариванием продукции на складе готовой продукции отдела сбыта; отчисления в бюджет и внебюджетные фонды от средств на оплату труда; стоимость материалов, расходуемых при упаковке готовой продукции; стоимость тары, приобретаемой на стороне; оплата услуг сторонних специализированных организаций по затариванию и упаковке изделий;

· расходы на погрузку и транспортировку продукции. Стоимость услуг вспомогательных цехов по доставке продукции на станцию или пристань отправления и погрузке ее в вагоны и суда; оплата услуг специализированных транспортно-экспедиционных и посреднических организаций; расходы по креплению изделий на железнодорожных платформах и вагонах;

· прочие расходы по сбыту. Другие расходы, связанные с реализацией продукции.

Затраты на рекламу и маркетинговые услуги включаются в себестоимость продукции (работ, услуг) в пределах установленных норм.

Отнесение на себестоимость расходов по рекламе без подтверждающих документов запрещено. Сумма превышения расходов на рекламу сверх предельной суммы списывается за счет прибыли, остающейся в распоряжении предприятия.

По расходам на рекламу записи по счетам будут: Д-т 20 (26), 44 и К-т 50, 51 или же — Д-т 31 и К-т 50, 51, а после расчета норм — Д-т 20, 44 и К-т 31.

Не относятся к коммерческим расходам затраты по упаковке и транспортировке продукции, возмещаемые покупателями. Указанные расходы отражаются на счете 45 “Товары отгруженные”.

Влияние счетов затрат на участки бухучета

Под целью бухгалтерского учета подразумевается формирование двух основных видов отчетов:

форма №1 – “Баланс”. Отчет показывает состояние предприятия на момент времени. Показатели этого состояния – два вида информации: чем владеет фирма (Активы) и долги/обязательства (Пассивы) фирмы.

форма №2 – “Отчет о финансовых результатах” (отчет о прибылях и убытках). Отчет показывает, Прибыль/Убыток по основным и не основным видам деятельности за период.

На достижение целей бухучета работают участки учета, которые все связаны между собой. Изменение на одном участке или счете непременно несет изменение на другом участке. Большинство изменений влияет на итоговые результаты бухгалтерского учета. Затратные счета – не исключение.

Основные «влияния затратных счетов» на участки бухгалтерского учета:

1. Неправильное отнесение статьи затрат на конкретный счет.

2. Выбрана неправильная формулировка статьи затрат, повлекшая ошибочное отнесение к формированию себестоимости продукции.

3. Использован неправильный или неоптимальный метод перенесения собранных сумм затрат на основное производство для получения полной себестоимости продукции или работы.

4. Изменение сумм первичных документов в прошлых периодах, когда был подсчитан финансовый результат.

Пример отражения коммерческих расходов в бухгалтерском учете

Известна следующая информация о предприятии, основной деятельностью которого является розничная торговля продуктами питания и хозяйственными товарами:

| Статья коммерческих расходов | Сумма (руб.) |

| Амортизационные отчисления (основные средства) | 41 000 |

| Заработная плата работников, страховые взносы в фонды | 233 000 |

| Расходы на оплату консультационных, юридических услуг | 321 000 (включая НДС 44 000 р.) |

| Расходы на доставку товаров на транспорте (подлежат учету в составе издержек обращения, согласно бухгалтерской учетной политике) | 987 000 (включая НДС 135 317 р.) |

| Арендные платежи за торговые залы, складские помещения и площади общехозяйственного назначения | 625 000 (включая НДС 85 687 р.) |

| Общие расходы предприятия за отчетный период | 3 125 000 (включая НДС 428 437 р.) |

Перечисленные расходы бухгалтер предприятия отразит следующими записями:

| Запись бухгалтерского учета | Сумма (руб.) | ДЕБЕТ | КРЕДИТ |

| Учтен “входной” НДС по арендным затратам | 85 687 | 19 | 60 |

| Учтены затраты по оплате аренды | 539 313 (625 000 – 85 687) | 44 | 60 |

| Принят к вычету “входной” НДС по арендным издержкам | 85 687 | 68 | 19 |

| Учтен “входной” НДС по расходам на транспортировку | 135 317 | 19 | 60 |

| Учтены затраты на транспортировку товаров | 851 683 (987 000 – 135 317) | 44 | 60 |

| Принят к вычету “входной” НДС по расходам на перевозку | 135 317 | 68 | 19 |

| Учтен “входной” НДС по расходам на консультации и услуги юристов | 44 000 | 19 | 60 |

| Учтены расходы на оплату консультаций и услуг юристов | 277 000 (321 000 – 44 000) | 44 | 60 |

| Принят к вычету “входной” НДС по расходам на консультации специалистов и юристов | 44 000 | 68 | 19 |

| Начислена заработная плата работников и страховые платежи по оплате труда | 233 000 | 44 | 69, 70 |

| Начислена амортизация по объектам основных средств | 41 000 | 44 | 02 |

| Итого издержек обращения по состоянию на конец отчетного периода | 1 941 996 (539 313 + 851 683 + 277 000 + 233 000 + 41 000) |

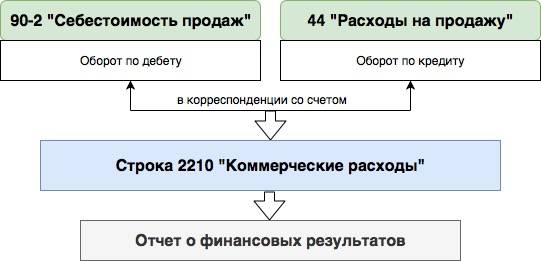

Если такие расходы бухгалтер спишет в отчетном периоде на счет 90 “Продажи” по учету выручки, затраты следует отразить по стр. 2210 “Коммерческие расходы”. Далее в строке 1210 “Запасы” (подраздел “Незавершенное производство”) нужно указать сумму затрат, которые не были списаны.

Как отражаются коммерческие расходы (строка 2210) в отчете о финансовых результатах

Коммерческие расходы торговых и производственных компаний, которые были отражены на счете 90, подлежат учету в совокупной сумме себестоимости продаж. Такие затраты должны быть отражены в строке 2210 “Коммерческие расходы” в отчете о финансовых результатах.

Бывает и так, что предприятие не использует счет 44. Такое возможно только в том случае, если собираемые на счете затраты не имеют составляющей, подлежащей обязательному распределению. Если фирма не использует сч. 44, коммерческие расходы, как правило, отражаются на счете 26, закрывающийся 2 способами:

- Через списание общего объема затрат, накопленных компанией на счете 26, непосредственно в дебет счета 90 (тогда коммерческие расходы попадают в строку 2220 “Управленческие расходы”).

- Путем включения в себестоимость готовых товаров методом распределения расходов, собранных фирмой на счете 26 (тогда расходы включаются в сумму строки 2120 “Себестоимость продаж” в процессе списания себестоимости реализованных товаров).

Бухгалтерский учет коммерческих расходов

Согласно рекомендации по использованию типового плана счетов РФ, коммерческие расходы отражаются на счете 44. Это активный счет, по дебету которого происходит зачисление, а по кредиту – списание средств.

На счете 44 отражают расходы коммерческих организаций, занимающихся как производством продукции, так и осуществляющих торговую деятельность. Статьи затрат в части коммерческих расходов промышленных предприятий уже были рассмотрены. Ознакомимся с возможными видами управленческих расходов торговых организаций, учитываемых на счете 44:

- оплата транспортных услуг;

- заработная плата;

- затраты на хранение товаров;

- арендная плата;

- рекламные, представительские расходы.

Расходы коммерческого банка складываются из статей хозяйственных, управленческих и прочих затрат для нормального функционирования банка.

Сельскохозяйственные предприятия отражают на счете 44 заготовительные, операционные расходы и затраты на содержание помещений, скота/птицы.

В конце месяца бухгалтер относит дебетовые суммы сч. 44 в себестоимость продукции. При этом распределение может осуществляться частично. При ведении учета не стоит забывать, что коммерческие расходы – это статья затрат, которая используется при расчете налога на прибыль. Процесс требует особой внимательности.

Учет расходов на продажу: основные моменты

Для предприятий, не относящихся к оптовой или розничной торговле, структура затрат коммерческого направления представлена ограниченным набором расходных операций. У торговых компаний перечень платежей, которые в учете отражаются как продажные, шире. В состав расходов на продажу включаются:

- затраты представительского характера;

- управленческая разновидность издержек;

- расходы, понесенные в связи с оплатой труда наемного персонала;

- оплата счетов за перевозку партий товаров;

- средства, затраченные на аренду и обслуживание эксплуатируемой недвижимости, хозяйственного и рабочего инвентаря;

- затраты по хранению продукции, предназначенной для дальнейшей ее реализации потребителю.

В промышленных и сельскохозяйственных предприятиях могут быть списаны расходы на продажу, состоящие из:

- закупочной стоимости тары и цены упаковки готовой продукции;

- средств, выделенных для доставки в пункты отправления;

- сумм денег, направленных на погрузку продукции для транспортировки покупателям;

- комиссионных платежей и переводам по счетам посреднических структур;

- средств, потраченных на рекламную кампанию и трат представительского назначения.

Списание расходов на продажу может быть связано с формированием фактической себестоимости товаров. Стоимость понесенных затрат должна быть учтена на 41 или 44 счете. Выбор предпочтительного варианта фиксируется в учетной политике фирмы. Если в цену продукции оплаченные счета нельзя включать, то эти суммы должны быть записаны на 41 счет. Не допускается отнесение на коммерческие затраты стоимости полученных услуг от кредитных организаций, расходов, связанных с эмиссией ценных бумаг или оплатой судебных издержек.

Управленческие и коммерческие расходы

Плановая калькуляция составляется на планируемый период на основе прогрессивных норм затрат труда и средств производства.

Производственная себестоимость — это совокупность затрат непосредственно (прямо) связанных с технологическим процессом.

Производственная себестоимость единицы продукции определяется:

(1.17)

(1.17)

где Сц – цеховая себестоимость,

Рiпр. – общепроизводственные расходы на единицу продукции,

Рiох – общехозяйственные расходы на единицу продукции.

Рпо – расходы на освоение и подготовку нового производства (% от производственной себестоимости согласно приложению 6.

Полная себестоимость изделия определяется по формуле:

Сп = Спр + Рк , (1.18)

В таблице 1.9 представить расчет плановой калькуляции себестоимости продукции.

Таблица 1.9

Расчет плановой калькуляции себестоимости

сливочных сосисок

| Наименование продукции | ||

| Наименование статей калькуляции | Сумма, руб. | Удельный вес в полной себестоимости, % |

| 1. Сырье и основные материалы | 37077,10 | 78,30 |

| 2. Вспомогательные материалы | 205,67 | 0,43 |

| Итого материальных затрат | 37282,77 | 78,73 |

| 3. Затраты на электроэнергию на технологические цели | 3328,00 | 7,03 |

| 4. З/пл основная производственных рабочих | 883,05 | 1,86 |

| 5. З/пл дополнительная произв. рабочих | 105,97 | 0,22 |

| 6. Вознаграждения за выслугу лет | 88,30 | 0,19 |

| 7. Отчисления на социальные нужды | 323,19 | 0,68 |

| 8. Общепроизводственные расходы | 804,00 | 1,70 |

| Итого цеховая себестоимость | 42815,28 | 90,42 |

| 9. Общехозяйственные расходы | 116,60 | 0,25 |

| Итого себестоимость производственная | 42931,88 | 90,66 |

| 11. Расходы на подготовку производства | 3434,55 | 7,25 |

| 12. Коммерческие расходы | 987,00 | 2,08 |

| Итого полная себестоимость | 47353,43 | 100,00 |

Таблица 1.9

Расчет плановой калькуляции себестоимости мясных хлебов

| Наименование продукции | |||

| Наименование статей калькуляции | |||

| Сумма, руб. | Удельный вес в полной себестоимости, % | ||

| 1. Сырье и основные материалы | 26358,98 | 73,23 | |

| 2. Вспомогательные материалы | 265,33 | 0,74 | |

| Итого материальных затрат | 26624,31 | 73,97 | |

| 3. Затраты на электроэнергию на технологические цели | 3328,00 | 9,25 | |

| 4. З/пл основная производственных рабочих | 883,05 | 2,45 | |

| 5. З/пл дополнительная произв. рабочих | 105,97 | 0,29 | |

| 6. Вознаграждения за выслугу лет | 88,30 | 0,25 | |

| 7. Отчисления на социальные нужды | 323,19 | 0,90 | |

| 8. Общепроизводственные расходы | 804,00 | 2,23 | |

| Итого цеховая себестоимость | 32156,82 | 89,34 | |

| 9. Общехозяйственные расходы | 1166,00 | 3,24 | |

| Итого себестоимость производственная | 33322,82 | 92,58 | |

| 11. Расходы на подготовку производства | 2665,83 | 7,41 | |

| 12. Коммерческие расходы | 500,00 | 0,01 | |

| Итого полная себестоимость | 36488,65 | 100,00 |

Определение оптовой цены продукции

Оптовая цена продукции складывается из полной себестоимости продукции и нормативной прибыли. Нормативная прибыль определяется по формуле:

, (1.19)

где Пн – прибыль получаемая предприятием, руб.;

Сп – полная себестоимость, руб.;

Нр – норма рентабельности, 20%.

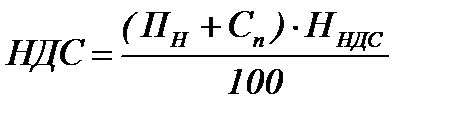

Налог на добавленную стоимость (НДС) вычисляем в процентах от суммы полной себестоимости и прибыли

, (1.20)

, (1.20)

где НДС – налог на добавленную стоимость, руб.;

ННДС – норма НДС (10%).

Оптово-отпускная цена определяется по формуле:

, (1.21)

Расчет оптово- отпускной цены продукции привести в таблицу 1.10.

Таблица 1.10

Расчет оптовой цены изделия

| Наименование продукции | Полная себестоимость, руб. | Нормативная прибыль, руб. | Налог на добавленную стоимость, руб. | Оптово-отпускная цена, руб. |

| Сосиски сливочные | 473,53 | 118,38 | 106,54 | 698,45 |

| Хлеба мясные | 364,88 | 91,22 | 82,09 | 538,19 |

Отпускная цена продукции складывается из полной себестоимости продукции, нормативной прибыли и налога на добавленную стоимость.

Определение безубыточности производства и оценка результатов деятельности фирмы