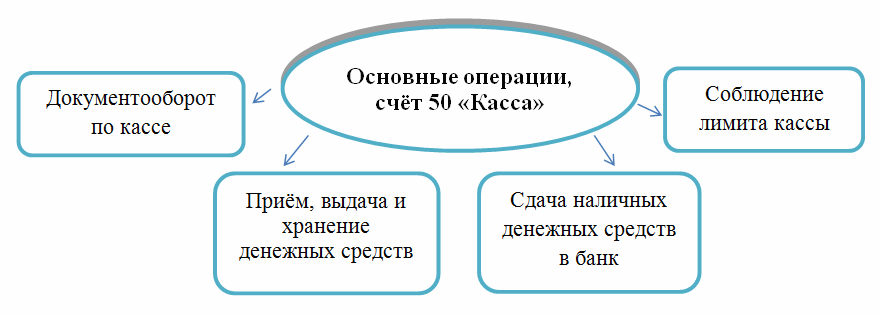

Расходные операции

Выплата денег из кассы (счет 50 кредитуется) оформляется РКО, но предварительно руководством компании определяется целесообразность выплаты и подписывается РКО. Кассир принимает документ, выплачивает указанную в нем сумму, а получатель средств подтверждает операцию, расписываясь в ордере и указывая реквизиты удостоверяющего личность документа.

Кассир ведет кассовую книгу, листы которой должны быть пронумерованы, сшиты, скреплены оттиском печати организации и подтверждены росписями руководства и главного бухгалтера компании. По окончании дня кассир заносит все произведенные операции, выводит остаток денег на конец периода и, прикладывая к кассовому отчету все ордера, сдает отчет на проверку в бухгалтерию, оставляя в книге второй экземпляр кассового отчета.

При механизированных методах учета оформление кассовых документов осуществляется в компьютерном виде. Листы ф-мы КО-4 распечатываются на бумаге в конце дня в двух экземплярах и также сдаются бухгалтеру. Сшивают кассовую книгу обычно в конце финансового года.

Нумеруют ПКО и РКО отдельно с 1-го января каждого года, начиная с №1. Фиксируют оформленные документы в журнале регистрации ПКО и РКО.

Виды и особенности проводимых операций

К основным типам транзакций, которые проводятся банками в пределах индивидуального счета клиента, можно отнести:

- Транзакции по безналу. Сюда входит выполнение следующих услуг по указанию держателя р/с:

- Быстрое выполнение приказов.

- Предоставление информации о поступлении денег на счет.

- Своевременная передача выписок, отражающих все операции, проводимые на РКС клиента.

Расчетно-кассовое обслуживание подразумевает передачу указаний двумя путями:

- Лично или через доверенное лицо.

- С помощью интернет-банкинга.

Дистанционный путь более предпочтителен, ведь позволяет экономить время и средства, необходимые для личного посещения. По факту получения указания финансово-кредитная структура выполнят приказ с учетом режима работы. Возможен вариант срочного исполнения операции, но за такую опцию приходится заплатить.

- Сделки с валютой. Владельцы рассчетно-кассового счета могут осуществлять транзакции с применением денег других стран. В этом случае должен быть валютный р/с, подразделяемый на две категории — текущий и транзитный.

По условиям расчетно-кассового обслуживания учреждение реализует ряд задач:

- Покупает и продает валюту (по указанию владельца р/с).

- Проводит конверсионные операции.

- Продает определенную часть прибыли по валюте.

- Перечисляет деньги в процессе совершения сделок по экспорту/импорту.

- Операции с наличностью. Для распоряжения средствами на расчетно-кассовом счету банк выдает чековую книжку. С помощью последней удается снимать средства для покрытия хозяйственных нужд компании — выдачи з/п, проведения платежей партнерам и прочие. Как вариант, оформляется корпоративная карта для упрощения работы с наличностью. При необходимости работы с большими суммами в пределах РКО может предъявляться услуга инкассации.

- Эквайринг — опция по приему «пластика» для проведения платежей за товар. Одним из ответвлений услуги является интернет-эквайринг, позволяющий использовать карты для оплаты через глобальную сеть.

Операции по онлайн-кассе

1.07.2019 г. завершается последний этап внедрения в систему наличных расчетов онлайн-касс, начатый еще 1.07.2017 (ФЗ-54 от 22/05/03 г.). Сразу следует сказать, что изменений в ведении учета по операционной кассе в связи с внедрением кассового обслуживания онлайн не произошло. Порядок документирования и ведения кассовых операций, как и раньше, регламентируется документом №3210-У.

Вместе с тем, введены существенные изменения и дополнения ранее существующего порядка. Применение онлайн-касс регламентируется самим ФЗ-54 и подзаконными актами, принятыми на основе его положений.

На сегодняшний день отпала необходимость в ведении:

- актов КМ1-КМ3, КМ9 (о переводе показаний денежных счетчиков на нули, о снятии показаний счетчиков при передаче кассы в ремонт, о возврате денег, о проверке наличных);

- журналов КМ4, КМ5, КМ8 (кассира-операциониста, регистрации показаний счетчиков, учета вызовов тех. специалистов);

- отчетов-справок КМ6, КМ7 ( кассира-операциониста, о показаниях счетчиков и выручке).

Согласно ФЗ-54 формируются (ст. 4.1-4):

- отчеты об открытии/закрытии смены;

- отчет о закрытии фискального накопителя;

- кассовый коррекционный чек;

- подтверждение оператора и др.

Фиксируются операции прихода наличности, выдача и получение денег, их возвраты. Наличная выручка приходуется по операционной кассе оформлением ПКО на основании отчета о закрытии смены, аналога применяемого ранее z-отчета.

Важно! Существуют организации и предприниматели, которые полностью освобождены от обязанности использования онлайн-кассы. Их список содержит статья 2 ФЗ-54

Тезисно

- Бухучет кассовых операций ведется на счете 50, в корреспонденции со счетами учета прихода и расхода по кассе.

- Основные документы БУ кассы – это приходные и расходные кассовые ордера, кассовая книга.

- С введением в хозяйственный оборот новых технических средств – онлайн-касс, учет кассы не претерпел существенных изменений, но возможности учета наличности расширились.

- Для сферы малого предпринимательства и ИП законодатель предусматривает возможность не устанавливать лимит кассы, а предприниматели могут не вести кассовые документы. Это возможно, если в целях НУ они ведут учет показателей, необходимых в учете НУ – физических или денежных.

С 01.07.2017 обязательными для применения лицами, получающими наличную выручку, стали кассовые аппараты нового типа — онлайн-кассы, характеризующиеся:

- более высокой степенью защищенности данных о продажах, сформированных на них;

- способностью передачи в режиме реального времени этих данных в ИФНС.

Одновременно введен ряд изменений:

- в перечень лиц, обязанных применять ККТ;

- порядок регистрации и применения касс;

- реестр обязательных реквизитов документов, формируемых кассой.

Однако, несмотря на достаточно широкий спектр изменений в работе с ККТ, суть этих перемен сводится к тому, что при наличных расчетах стали использоваться кассовые аппараты технически более высокого уровня. И именно с этим обстоятельством оказалась связана большая часть изменений в порядке работы с ними.

Правил учета полученной через ККТ выручки эти изменения никак не затронули, несмотря на ряд новшеств в документальном оформлении некоторых операций с наличными денежными средствами. Поэтому вопрос о том, как вести учет при онлайн-кассах, имеет единственный ответ: в том же самом порядке, что и раньше. Новшеств в нем нет.

Что такое касса?

Святая святых каждого предприятия – это касса, счет 50 в бухгалтерском учете. Здесь аккумулируется информация о денежной наличности, подбиваются промежуточные итоги произведенной работы и планируются финансовые операции.  Грамотный руководитель всегда знает, какой суммой располагает, а для этого необходим строгий учет всех поступающих потоков. Именно поэтому необходим счет 50 «Касса», по дебету которого отображаются все доходные поступления, а по кредиту – расход (выдача) денег и равноценных документов. Все подобные операции оформляются правильно заполненными первичными учетными документами типовой формы.

Грамотный руководитель всегда знает, какой суммой располагает, а для этого необходим строгий учет всех поступающих потоков. Именно поэтому необходим счет 50 «Касса», по дебету которого отображаются все доходные поступления, а по кредиту – расход (выдача) денег и равноценных документов. Все подобные операции оформляются правильно заполненными первичными учетными документами типовой формы.

Документальное оформление

Кассовые операции так же, как и любых других хозяйственные операции, выполняются на основании первичных документов (что это за документы читайте здесь). Бухгалтерский учет возможен только при наличии оправдательных документов.

Бланки кассовых документов имеют унифицированные формы, указанные ниже. При заполнении форм нужно помнить, что исправления в таких документах, как приходный и расходный ордер, не допускаются.

Первичные кассовые документы:

- КО-1 унифицированная форма, которой оформляется поступление (оприходование) наличных денежных средств, данная форма именуется «Приходный кассовый ордер»;

- КО-2 – типовая форма для отражения выдачи средств из кассы, наименование данного бланка «Расходный кассовый ордер»;

- КО-3 – указанные выше формы ордеров необходимо регистрировать в специально предназначенном для этого журнале унифицированная форма КО-3;

- КО-4 – это также один из обязательных документов, который необходимо вести на предприятии, именуется данная форма «Кассовая книга», в ней фиксируются все движения по кассе. Записи в эту книгу осуществляются на основании заполненных первичных приходных и расходных денежных документов. ИП данную книгу могут не вести, если они ведут учет доходов и расходов;

- объявление на взнос наличными в банк форма 0402001 применяется при сдаче наличных средств из кассы в банк;

- денежный чек на получение наличных используется при снятии наличных денег с расчетного счета.

Заполнение кассовых документов с возможностью скачать бланки и образцы вы найдете в этом разделе.

Для использования расчетов наличными денежными средствами необходимо применение ККМ, для некоторых видов деятельности допускается использовать бланки строгой отчетности. В настоящее время приобретение кассового аппарата обойдется вам в 15000 руб.

Лимит кассы

Существует такое понятие, как «лимит кассы» – это сумма наличных денег, которую можно оставить по окончании рабочего дня. Данный показатель устанавливается юридическими лицами самостоятельно на основании распорядительного документа. ИП и малые предприятия могут не устанавливать лимит.

Сумма средств сверх лимита по окончании рабочего дня перемещается на расчетный счет организации, то есть сдаваться в банк, при этом необходимо заполнить форму 0402001 – объявление на взнос наличными.

Деньги сверх лимита могут храниться только в том случае, если они предназначены для выплаты персоналу зарплаты, а также социальных выплат, при этом они могут находиться в кассе предприятия 3 дня, в эти 3 дня следует также включить день, когда получены деньги в банке. Также деньги могут остаться, если кассовые операции в организации выполнялись в выходной или праздничный день, когда нет возможности сдать эти деньги в банк.

Получить с расчетного счета в банке наличные деньги организация может только на следующие цели:

- на выплату заработной платы персоналу,

- на оплату расходов, связанных с командировкой,

- на различного рода хозяйственные нужды.

Получить наличные деньги можно на основании денежного чека.

Для ведения кассы, как правило, нанимается специальный человек – кассир. Также обязанности данной должности может выполнять бухгалтер или сам руководитель (если организация небольшая). Учет кассовых операций регулируется определенными законодательными документами.

Нормативная база:

- Указание Центробанка РФ №3210-У от 11.03.2014 в последней редакции от 19.06.2017 – порядок установления лимита кассы, оформление кассовых документов;

- Федеральный закон №54-ФЗ от 22.05.2003 в ред. от 03.07.2016 – порядок применения ККТ, в том числе обязанность по применению онлайн кассы;

- Статья 7 Федерального закона №290-ФЗ от 03.07.2016 – регулирует особенности применения онлайн касс;

- Указание Банка России №3073-У от 07.10.2013 – устанавливает предельный размер наличных сделок.

| ★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Учет наличных средств

Бухгалтерский учет наличных денежных средств осуществляется на 50 счете бухгалтерского учета. Проводки по кассовым операциям вы найдете в конце статьи.

Все операции с наличными денежными средствами: их поступление и выбытие должны быть отражены на счете 50.

Бухгалтерский счет 50 Касса – это активный счет и на нем учитываются активы предприятия. Поступление наличных средств (увеличение актива) заносится в дебет счета 50, выбытие (уменьшение актива) – в кредит счета счета.

В качестве корреспондирующего счета могут выступать различные счета, типовые проводки по счету 50 выглядят следующим образом.

Характеристика — что показывает дебет и кредит

По кредиту счета 50 отражаются суммы приходных операций, то есть суммы поступающей в кассу наличности от контрагентов, работников:

По кредиту счета 50 отражаются суммы приходных операций, то есть суммы поступающей в кассу наличности от контрагентов, работников:

- поступающая оплата от покупателей;

- возвраты денег от работников;

- снятие денег с расчетного счета.

По дебету сч.50 показываются суммы расходных операций – выбывающая наличность:

- оплата поставщикам, продавцам;

- выдача доходов персоналу – зарплата, отпускные, материальная помощь, займы и прочее;

- выдача подотчетных сумм;

- суммы сверх установленного лимита, сдаваемые в банк в конце рабочего дня.

Сальдо по сч.50 не может быть кредитовым, так как расход не может быть больше прихода. Не возможно выдать из кассы денег больше, чем там имеется.

Субсчета

Субсчета открываются с целью упрощения ведения бухгалтерского учета, информация обобщается в зависимости от вида совершаемых операций.

В соответствии с Планом на счете 50 можно открыть следующие субсчета:

- 50.1 – «Касса организации» — ведется учет наличных денег в кассе, их приход, расход;

- 50.2 – «Операционная касса» — в основном данный субсчет используется транспортными организациями, предприятиями связи, которые имеют точки и места продажи билетов, оказания услуг по хранению. На данном субсчете ведется учет движения наличных средств в билетных, багажных кассах портов, вокзалов, остановочных пунктов, судов, переправ, отделений связи;

- 50.3 – «Денежные документы» — здесь ведется движение денежных документов (векселя, оплаченные билеты, почтовые марки и дргие).

Дополнительно при необходимости можно открыть другие субсчета в зависимости от совершаемых наличных операций.

Например, если организация оперирует средствами в иностранной валюте, то на сч.50 может быть открыт отдельный субсчет для учета движениях данных денежных средств.

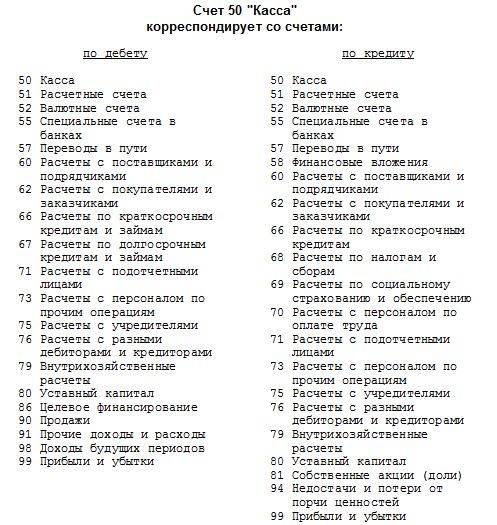

Корреспонденция и типовые проводки в таблице

Сч. 50 может корреспондировать по дебету и кредиту с различными счетами бухгалтерского учета. В Плане приводятся основные корреспонденции:

В соответствии с данной информацией можно выделить основные типовые бухгалтерские проводки по счету 50, которые совершаются наиболее часто.

Проводки по приходным операциям (поступление средств в кассу):

| Операция | Дебет | Кредит |

| Снятие наличных денег с расчетного счета в отечественной валюте | 50 | 51 |

| Снятие наличных денег с валютных счетов | 50 | 52 |

| Поступление наличности в кассу со специальных счетов (например, по аккредитивам, векселям) | 50 | 55 |

| Возвраты денег от поставщиков | 50 | 60 |

| Получение оплаты от покупателей | 50 | 62 |

| Получение краткосрочного или долгосрочного кредита в банке | 50 | 66 (67) |

| Возвраты неистраченных подотчетных сумм | 50 | 71 |

| Поступление наличности от работников (возвраты займов, возмещение ущерба, недостачи) | 50 | 73 |

| Внесение вклада в уставный капитал от учредителей в виде наличных денежных средств | 50 | 75 |

Расходные кассовые операции (выбытие средств из кассы организации):

| Операция | Дебет | Кредит |

| Сдача наличных денег в банк | 51 | 50 |

| Передача иностранной валюты в банк | 52 | 50 |

| Передача наличных денег на специальные счета в банке | 55 | 50 |

| Оплата наличными за поставку, оказание услуг, работ | 60 | 50 |

| Возвраты наличных денег покупателям | 62 | 50 |

| Возврат взятых кредитов наличными | 66 (67) | 50 |

| Оплата налогов, сборов, страховых взносов | 68 (69) | 50 |

| Выдача зарплаты и других доходов персоналу | 70 | 50 |

| Выдача наличных денег в подотчет | 71 | 50 |

| Выдача наличных работникам по прочим операциям, не связанных с оплатой труда | 73 | 50 |

| Выплата дивидендов учредителям | 75 | 50 |

Примеры регистров аналитического и синтетического учета по кассе в бухгалтерии

Кассовые регистры позволяют получить информацию о движении наличности как в обобщенном виде (синтетический учет), так и в детальном (аналитический учет).

Основные примеры регистров, которые применяются в целях аналитического и синтетического учета:

оборотно-сальдовая ведомость по сч.50 — показывает сведения о приходе, расходе — обороты, сальдо в обобщенном виде;

Счет | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

50.1 | ||||||

50.2 | ||||||

50.3 | ||||||

.. | ||||||

Итого |

журнал-ордер — данный формируется на основе отчета кассира и показывает аналитику по корреспондирующим счетам;

Скачать типовую форму журнала-ордера №1 — ссылка.

ведомость №1 — заполняется к журналу ордеру №1, показывает более подробную детализацию поступлений;

Скачать ведомость №1 к журналу ордеру — ссылка.

анализ счета 50 — данный регистр отражает обороты по кассе за определенный временной промежуток (месяц, квартал и т.д.), показываются обобщенные данные по оборотам, входящему и исходящему сальдо.

Корреспондирующий счет | С кредита счетов | В дебет счетов |

Начальное сальдо | 10 000 | |

51 60 62 70 71 | 50 000 30 000 | 25 000 40 000 5 000 |

Оборот | 80 000 | 70 000 |

| Конечное сальдо | 20 000 |

Учет возврата денег покупателю за товар

Отражение в учете возврата денег за возвращенный покупателем товар зависит от того, когда произошло это событие:

в одном налоговом периоде с продажей (причем неважно, совпадает ли день продажи с днем возврата) — в этом случае задействуются сторнирующие проводки;

разных налоговых периодах — здесь возврат в периоде его осуществления придется отражать через внереализационные доходы-расходы.

Отдельно от поступления выручки операция возврата будет показана даже при условии совпадения дня возврата с днем продажи, поскольку закон № 54-ФЗ (пп. 1 и 4 ст. 4.1, п. 3 ст. 4.3, п. 1 ст. 4.7) требует обособленного оформления, хранения и передачи в ИФНС каждого сформированного кассой документа.

Учетные операции с применением сторнирующих проводок будут выглядеть так:

принят товар от покупателя:

Дт 41 Кт 76 (62);

осуществлен возврат денег:

Дт 76 (62) Кт 50 (51);

откорректирована выручка:

Дт 90.2 Кт 76 (62) сторно.

Дт 90.2 Кт 42.

Если же налоговые периоды продажи и возврата не совпадут, то в последних 3 проводках вместо субсчетов 90 будут задействованы имеющие аналогичные номера субсчета счета 91.

В отношении корректировки суммы НДС от реализации (если продавец работает с этим налогом) следует учесть, что здесь согласно требованиям НК РФ (п. 5 ст. 171) потребуется сделать вычет на сумму налога, соответствующую сумме возврата. При этом в книгу покупок должны попасть реквизиты либо корректировочного счета-фактуры, либо расходного кассового ордера, которым оформлена выдача денег покупателю (письмо Минфина России от 19.03.2013 № 03-07-15/8473).

Дт 90.3 Кт 19 сторно.

Она, по существу, заменит собой 2 проводки: по корректировке НДС от выручки (Дт 90.3 Кт 68 сторно) и по начислению этой же суммы налога к вычету (Дт 19 Кт 68 или Дт 68 Кт 19 сторно).

Дт 68 Кт 19.

Характеристика счета 50 «Касса»

Сводный счет 50 в бухгалтерском учете используется в целях получения достоверной информации о наличных расчетах компании или ИП с физическими и юридическими лицами. При этом к участникам взаимоотношений относят как сторонних контрагентов, так и сотрудников организации. Среди типичных кассовых операций по сч. 50 числятся:

- Поступления от реализации ТМЦ, работ или услуг за наличные средства.

- Выдача сумм заработной платы, подотчетных и других видов выплат работникам в рамках трудового взаимодействия.

- Расчеты за выполненные услуги со сторонними лицами.

- Различные административно-хозяйственные расчеты и т.д.

Типовые проводки по счету 50 «Касса» выполняются в части поступлений наличности, выбытия, обращения и внутреннего перемещения. Обязательно оформление унифицированной кассовой документации – ПКО, РКО, кассовая книга и пр. Основные регистры синтетического учета по счету 50 приведены далее.

Счет 50 «Касса» – субсчета:

- 50.1 – для учета наличности в кассе предприятия.

- 50.2 – для учета наличности в операционных кассах.

- 50.3 – денежные документы учитываются по счету 50 «Касса» по фактическим расходам на приобретение почтовых марок, предоплаченных авиабилетов, марок госпошлины, вексельных марок и др. На каждый вид документа открывается отдельный субсчет.

- 50.4 – для учета наличности в валютной кассе при осуществлении ВЭД и направлении персонала в загранкомандировки. Дополнительно могут открываться субсчета к каждому виду инвалюты.

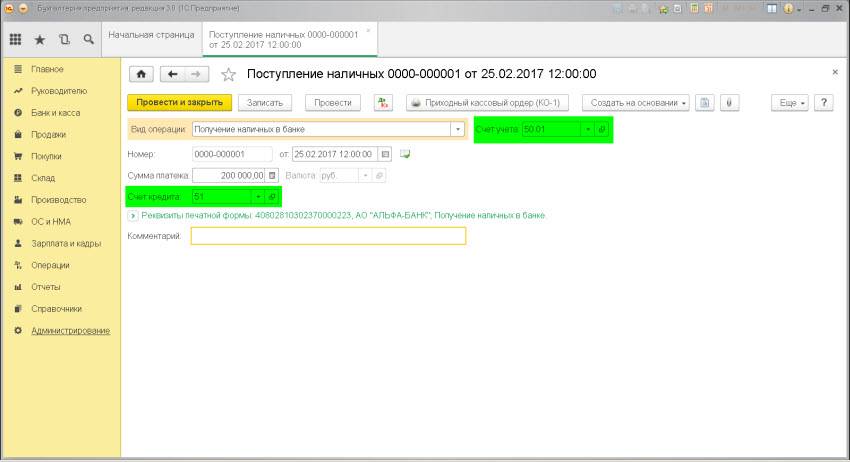

Приход+документы 1С 8.3

ПРИХОД из БАНКА в КАССУ

Проводка: Д.50 “Касса” – К. 51 “Расчетный счет”

Описание: проводкой мы зафиксировали “информацию” о поступлении наличных денежных средств в кассу (счет 50) и проводкой мы зафиксировали “информацию” об уменьшении безналичных денежных средств (счет 51).Сумма: сумма поступления денежных средствДокумент 1С 8.3: док.”Поступление наличных” – вид операции.Получение наличных в банке.

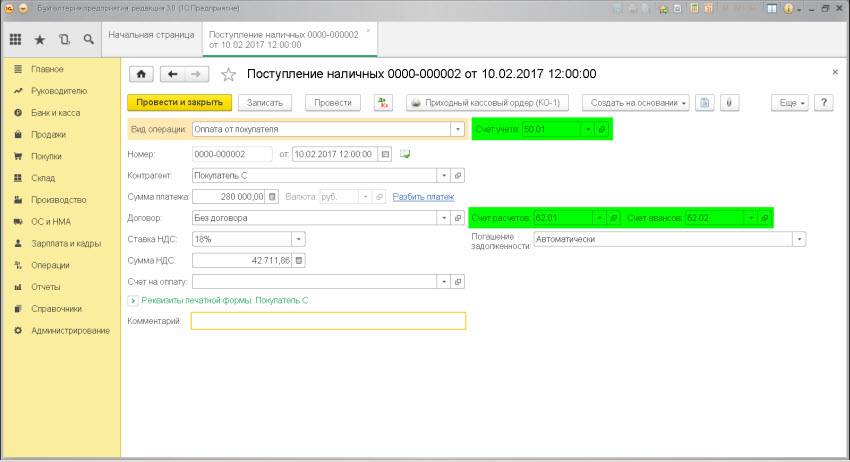

ОПЛАТА ОТ ПОКУПАТЕЛЯ наличными

Проводка: Д.50 “Касса” – К. 62 “Расчеты с покупателями и заказчиками”

Описание: проводкой мы зафиксировали “информацию” о поступлении наличных денежных средств в кассу (счет 50) и проводкой мы зафиксировали “информацию” о возникновении задолженнот перед покупателем (счет 62).Сумма: сумма поступления денежных средствДокумент 1С 8.3: док.”Поступление наличных” – вид операции.Оплата от покупателя.

ПРИХОД при продаже финансовых вложений (например векселей)

Проводка: Д.50 “Касса” – К. 58 “Финансовые вложения”

ВОЗВРАТ оплаты от поставщика

Проводка: Д.50 “Расчетный счет” – К. 60 “Расчеты с поставщиками материалов, товаров, услуг”

ПОЛУЧЕНИЕ КРЕДИТА (например кредита от учредителя)

Проводка: Д.50 “Касса” – К. 66 “Расчеты по кредитам и займам”

ПОЛУЧЕНИЕ СРЕДСТВ ОТ УЧРЕДИТЕЛЕЙ

Проводка: Д.50 “Касса” – К. 75 “Расчеты c учредителями”

ПОЛУЧЕНИЕ СРЕДСТВ ОТ ПРОЧИХ КОНТРАГЕНТОВ

Проводка: Д.50 “Касса” – К. 76 “Расчеты с разными дебиторами и кредиторами”

Типовые проводки по 50 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Сданы наличные из операционной кассы в основную | 50 | 50 |

| Получены деньги с расчетного счета в кассу | 50 | 51 |

| Получена иностранная валюта с валютного счета в кассу | 50 | 52 |

| Получены денежные средства со специального счета в банке в кассу | 50 | 55 |

| Поступили наличные денежные средства, находящиеся в пути, в кассу | 50 | 57 |

| Возвращены поставщиком денежные средства, излишне им уплаченные | 50 | 60 |

| Поступили в кассу деньги от покупателя | 50 | 62 |

| Поступил аванс в кассу от покупателя | 50 | 62-1 |

| Получены в кассу наличные денежные средства по договору краткосрочного кредита | 50 | 66 |

| Получены в кассу наличные денежные средства по договору долгосрочного кредита | 50 | 67 |

| Возвращены неиспользованные денежные средства, выданные под отчет | 50 | 71 |

| Работник вернул заем в кассу организации | 50 | 73-1 |

| Работником возмещен материальный ущерб | 50 | 73-2 |

| Внесен вклад в уставный капитал наличными денежными средствами в кассу организации | 50 | 75-1 |

| Поступило страховое возмещение в кассу организации | 50 | 76-1 |

| Поступили в кассу денежные средства по признанной претензии | 50 | 76-2 |

| В кассу получены наличные денежные средства в счет причитающихся дивидендов от участия в других организациях или по договору о совместной деятельности | 50 | 76-3 |

| В кассу поступили наличные деньги от филиала, выделенного на отдельный баланс | 50 | 79-2 |

| В кассу поступили наличные деньги от головного отделения | 50 | 79-2 |

| В кассу поступили наличные в счет причитающейся прибыли по договору доверительного управления имуществом | 50 | 79-3 |

| Получены наличные денежные средства в доверительное управление | 50 | 79-3 |

| Поступили деньги в кассу в счет вклада по договору о совместной деятельности | 50 | 80 |

| Получены деньги целевого финансирования | 50 | 86 |

| В кассу поступили деньги за проданную продукцию (товары, работы, услуги) | 50 | 90-1 |

| В кассу поступили деньги за проданное прочее имущество (внереализационные доходы) | 50 | 91-1 |

| Отражены излишки по кассе, выявленные в результате инвентаризации | 50 | 91-1 |

| Положительная курсовая разница по наличной иностранной валюте включена в состав прочих доходов | 50 | 91-1 |

| В кассу поступили деньги в счет доходов будущих периодов | 50 | 98-1 |

| В кассу поступили деньги, полученные безвозмездно | 50 | 98-2 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| На расчетный счет внесены денежные средства из кассы. | 51 | 50 |

| На валютный счет внесена валюта из кассы | 52 | 50 |

| На специальный счет в банке внесены денежные средства из кассы | 55 | 50 |

| Наличные отправлены переводом контрагенту | 57 | 50 |

| Приобретены акции за наличные | 58-1 | 50 |

| Приобретены долговые ценные бумаги за наличные | 58-2 | 50 |

| Предоставлен заем наличными | 58-3 | 50 |

| Погашена задолженность перед поставщиком | 60 | 50 |

| Выдан аванс поставщику из кассы | 60 | 50 |

| Возвращены излишне уплаченные поставщиком деньги | 62 | 50 |

| Возвращен аванс, уплаченный покупателем | 62 | 50 |

| Погашен кредит или проценты по нему из кассы | 66 | 50 |

| Выданы работникам путевки, оплаченные за счет средств социального страхования | 69-1 | 50 |

| Выплачена из кассы зарплата (дивиденды) работникам | 70 | 50 |

| Выданы под отчет наличные | 71 | 50 |

| Предоставлен заем работнику | 73-1 | 50 |

| Выплачены дивиденды учредителям из кассы | 75-2 | 50 |

| Выплачена депонированная зарплата | 76-4 | 50 |

| Выкуплены наличными у акционеров собственные акции | 81 | 50 |

| Отрицательная курсовая разница по наличной иностранной валюте включена в состав прочих расходов | 91-2 | 50 |

| Выявлена недостача в кассе при инвентаризации | 94 | 50 |

Приходный кассовый ордер

Для того чтобы создать новый документ, нажмите на кнопку «Приход» в открывшейся форме списка.

Набор отображаемых полей и проводок напрямую зависит от указанного значения в поле «Вид операции».

Рассмотрим каждый вид подробнее:

- Оплата от покупателя. В приходном кассовом ордере 1С 8.3 при выборе данного вида операции заполняется контрагент, сумма и договор. Так е, при необходимости есть возможность настройки НДС, статьи ДДС (если по ним ведется учет) и счетов, по которым в дальнейшем будут выполнены движения.

Перечень купленных покупателем товаров находится в документе «Счет на оплату», который так же указывается в приходном кассовом ордере.

Движения данного документа: Дт 50.01 Кт 62.01 на сумму 17 500 рублей. - Розничная выручка. Вид операции необходим для отражения поступления в кассу розничной торговой выручки. В отличие от предыдущего документа вам необходимо вместо данных контрагента указать склад с соответствующим операции видом.

- Возврат от подотчетного лица. Данный вид операции достаточно прост. Основными полями являются «Подотчетное лицо» и сумма средств, которые он возвращает.

- Возврат от поставщика, Получение займа от контрагента, Получение кредита в банке, Возврат займа контрагентом. Во всех этих ситуациях идентичны реквизитам оплаты от покупателя. Единственным отличием является отсутствие здесь счета на оплату. Так же будут различаться счета кредита.

- Получение наличных в банке. Вид операции необходим для учета поступления в кассу денег, снятых со счета в банке. Обязательно указывается банковский счет, сумма и счет Кт.

- Возврат займа работником. При использовании данного вида достаточно указания самого работника и суммы возврата.

- Личные средства предпринимателя. Данная операция доступна только для формы собственности ИП.

- Прочий приход. Используется для отражения иных операций по поступлению в кассу денежных средств, для которых не подходит ни один из существующих в программе.

По умолчанию счет дебета везде 50.01 – «Касса организации».

Выводы

Счет 50 обобщает сведения о движении наличности в организации. Дебет показываются суммы поступлений, а кредит – выдаваемые суммы.

Помимо того, что на сч.50 может вестись учет наличных средств, также здесь отражается приход и расход денежных документов.

Организация вправе открыть дополнительные субсчета для удобного ведения учета.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!