Таблица бухгалтерских проводок по 50 счету

Как правило, расчеты наличными используются в организациях, чья деятельность связана с розничной торговлей. Ведь сумма выручки, которую получает компания, поступает в кассу именно в виде наличных средств. Рассмотрим типовые проводки с наличностью в организациях розничной торговли:

| Дт | Кт | Описание | Документ |

| 50.01 | 90.01.1 | Поступление в кассу организации выручки от продаж | Кассовый реестр |

| 50.01 | 90.01.1 | Поступление в кассу организации суммы доходов от прочих операций | Кассовый реестр |

| 50.01 | Передача наличности из кассы в банк для последующего зачисления на расчетный счет организации | Расходный кассовый ордер | |

| 55.01 | 50.01 | Передача наличности из кассы в банк для последующего зачисления на специальный счет организации | Расходный кассовый ордер |

Предприятие может использовать собственные наличные средства для расчета с контрагентами (поставщиками товаров, подрядчиками и т.п.). Данные операции отражаются в учете такими проводками:

| Дт | Кт | Описание | Документ |

| 50.01 | Оплата поставщику (подрядчику) за полученные товары (выполненные работы) | Расходный кассовый ордер | |

| 50.01 | Возврат аванса покупателю со специального банковского счета | Расходный кассовый ордер | |

| 76 | 50.01 | Погашение задолженность перед прочими контрагентами | Расходный кассовый ордер |

| 04 | 50.01 | Приобретение объекта нематериальных активов | Расходный кассовый ордер |

Важным аспектом использования счета 50 является учет расчетов наличными средствами с персоналом. Через кассу предприятие может выплачивать:

- вознаграждение сотрудникам (зарплата, бонусы, надбавки и т.п.);

- средства под отчет на хозяйственные нужды;

- командировочные расходы.

Учет данных операций отражается следующими проводками:

| Дт | Кт | Описание | Документ |

| 50.01 | Выплата зарплаты сотрудникам наличными через кассу | Расходный кассовый ордер | |

| 50.01 | Возврат в кассу неиспользованных средств, выданных сотруднику на хозяйственные нужды | Приходный кассовый ордер | |

| 73 | 50 | Сотруднику предприятия выдан займ | Расходный кассовый ордер |

| 50 | Сотруднику предприятия выдан аванс на командировку | Расходный кассовый ордер | |

| 69 | 50 | Задолженность по взносам в социальные фонды погашена наличными через кассу | Расходный кассовый ордер |

Кроме того, счет 50 используют для отражения наличных расчетов с акционерами общества, а также с участниками товарищества:

| Дт | Кт | Описание | Документ |

| 75 | 50 | Акционерам выплачены дивиденды | Приходный кассовый ордер |

| 80 | 50 | Погашена задолженность перед участниками простого товарищества | Приходный кассовый ордер |

| 81 | 50 | Выкуп собственных акций организации | Приходный кассовый ордер |

| 58.4 | 50 | Взнос участником наличных средств в качестве вклада в долю товарищества | Приходный кассовый ордер |

Пример отражения операции по счету 50 в проводках

Бухгалтер ООО «Элита» сделал в учете следующие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 50 | Петрова А.Ф. через кассу ООО «Элита» получила аванс на приобретение бумаги | 3100 руб. | Расходный кассовый ордер | |

| 10 | Поступила бумага, приобретенная Петровой (3215 руб. — 490 руб.) | 2635 руб. | Авансовый отчет, товарный чек | |

| 19 | Учтена сумма НДС | 490 руб. | Авансовый отчет, товарный чек | |

| 91.2 | 19 | Списана сумма НДС | 490 руб. | Авансовый отчет, товарный чек |

| 50 | Петровой А.Ф. через кассу ООО «Элита» выдана сумма возмещения излишне израсходованных средств (3215 руб. — 3100 руб) | 115 руб. | Расходный кассовый ордер |

Характеристика — что показывает дебет и кредит

По кредиту счета 50 отражаются суммы приходных операций, то есть суммы поступающей в кассу наличности от контрагентов, работников:

По кредиту счета 50 отражаются суммы приходных операций, то есть суммы поступающей в кассу наличности от контрагентов, работников:

- поступающая оплата от покупателей;

- возвраты денег от работников;

- снятие денег с расчетного счета.

По дебету сч.50 показываются суммы расходных операций – выбывающая наличность:

- оплата поставщикам, продавцам;

- выдача доходов персоналу – зарплата, отпускные, материальная помощь, займы и прочее;

- выдача подотчетных сумм;

- суммы сверх установленного лимита, сдаваемые в банк в конце рабочего дня.

Сальдо по сч.50 не может быть кредитовым, так как расход не может быть больше прихода. Не возможно выдать из кассы денег больше, чем там имеется.

Субсчета

Субсчета открываются с целью упрощения ведения бухгалтерского учета, информация обобщается в зависимости от вида совершаемых операций.

В соответствии с Планом на счете 50 можно открыть следующие субсчета:

- 50.1 – «Касса организации» — ведется учет наличных денег в кассе, их приход, расход;

- 50.2 – «Операционная касса» — в основном данный субсчет используется транспортными организациями, предприятиями связи, которые имеют точки и места продажи билетов, оказания услуг по хранению. На данном субсчете ведется учет движения наличных средств в билетных, багажных кассах портов, вокзалов, остановочных пунктов, судов, переправ, отделений связи;

- 50.3 – «Денежные документы» — здесь ведется движение денежных документов (векселя, оплаченные билеты, почтовые марки и дргие).

Например, если организация оперирует средствами в иностранной валюте, то на сч.50 может быть открыт отдельный субсчет для учета движениях данных денежных средств.

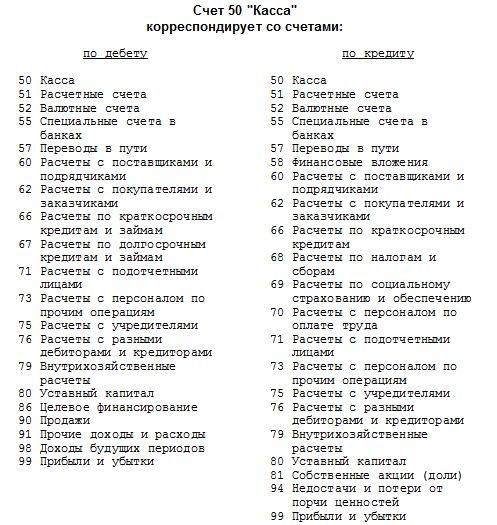

Корреспонденция и типовые проводки в таблице

Сч. 50 может корреспондировать по дебету и кредиту с различными счетами бухгалтерского учета. В Плане приводятся основные корреспонденции:

В соответствии с данной информацией можно выделить основные типовые бухгалтерские проводки по счету 50, которые совершаются наиболее часто.

Проводки по приходным операциям (поступление средств в кассу):

| Операция | Дебет | Кредит |

| Снятие наличных денег с расчетного счета в отечественной валюте | 50 | 51 |

| Снятие наличных денег с валютных счетов | 50 | 52 |

| Поступление наличности в кассу со специальных счетов (например, по аккредитивам, векселям) | 50 | 55 |

| Возвраты денег от поставщиков | 50 | 60 |

| Получение оплаты от покупателей | 50 | 62 |

| Получение краткосрочного или долгосрочного кредита в банке | 50 | 66 (67) |

| Возвраты неистраченных подотчетных сумм | 50 | 71 |

| Поступление наличности от работников (возвраты займов, возмещение ущерба, недостачи) | 50 | 73 |

| Внесение вклада в уставный капитал от учредителей в виде наличных денежных средств | 50 | 75 |

Расходные кассовые операции (выбытие средств из кассы организации):

| Операция | Дебет | Кредит |

| Сдача наличных денег в банк | 51 | 50 |

| Передача иностранной валюты в банк | 52 | 50 |

| Передача наличных денег на специальные счета в банке | 55 | 50 |

| Оплата наличными за поставку, оказание услуг, работ | 60 | 50 |

| Возвраты наличных денег покупателям | 62 | 50 |

| Возврат взятых кредитов наличными | 66 (67) | 50 |

| Оплата налогов, сборов, страховых взносов | 68 (69) | 50 |

| Выдача зарплаты и других доходов персоналу | 70 | 50 |

| Выдача наличных денег в подотчет | 71 | 50 |

| Выдача наличных работникам по прочим операциям, не связанных с оплатой труда | 73 | 50 |

| Выплата дивидендов учредителям | 75 | 50 |

Примеры регистров аналитического и синтетического учета по кассе в бухгалтерии

Кассовые регистры позволяют получить информацию о движении наличности как в обобщенном виде (синтетический учет), так и в детальном (аналитический учет).

Основные примеры регистров, которые применяются в целях аналитического и синтетического учета:

оборотно-сальдовая ведомость по сч.50 — показывает сведения о приходе, расходе — обороты, сальдо в обобщенном виде;

Счет | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

50.1 | ||||||

50.2 | ||||||

50.3 | ||||||

.. | ||||||

Итого |

журнал-ордер — данный формируется на основе отчета кассира и показывает аналитику по корреспондирующим счетам;

Корреспондирующий счет | С кредита счетов | В дебет счетов |

Начальное сальдо | 10 000 | |

51 60 62 70 71 | 50 000 30 000 | 25 000 40 000 5 000 |

Оборот | 80 000 | 70 000 |

| Конечное сальдо | 20 000 |

Законны ли кассовые наличные расчеты в валюте?

ФЗ-173 (ст. 9) содержит прямой запрет на расчеты между российскими хозяйствующими субъектами в иностранной валюте. В той же статье перечислены исключения из правила, на практике сводящиеся к тому, что организации имеют право использовать в расчетах иностранную валюту чрезвычайно редко.

Исходя из законодательных норм, подавляющее большинство разрешенных валютных расчетов должно осуществляться в безналичной форме.

Таким образом, получается, что наличные расчеты и валютные расчеты мало «пересекаются» между собой. Бухгалтеру и кассиру приходится иметь дело чаще всего с выдачей валюты из кассы командированным за границу сотрудникам (ст. 9-1-9 ФЗ-173) в момент возмещения или оплаты расходов либо с возвратом таких средств в кассу, если аванс в валюте оказался не израсходован.

Валютные кассовые операции в БУ регламентирует ПБУ 3/2006. Он содержит указания, как производить:

- пересчет валюты в рубли;

- учет разницы курсов;

- формирование учетно-отчетных данных и пр.

Нарушение порядка учета операций по кассе в валюте является административным правонарушением. К примеру, если фирма уличена в совершении операций, противоречащих ФЗ-173, в том числе и наличных, ей грозит штраф 0,75-1 от размера незаконной операции (ст. 15.25 КоАП, п. 1). Руководитель может подвергнуться штрафу от 20 до 30 тыс. руб.

Проводки по счету «50.02»

По дебету

| Дебет | Кредит | Документ | |

| 50.02 | 000 | Ввод начальных остатков: операционная касса | Ввод остатков |

| 50.02 | 51 | Поступление наличных денежных средств в операционную кассу с расчетного счета в руб. | Поступление наличных |

| 50.02 | 57.01 | Поступление наличных денежных средств, числившихся в пути, в операционную кассу в руб. | Поступление наличных |

| 50.02 | 60.02 | Возврат наличных денежных средств в операционную кассу от поставщика в счет возврата ранее полученных ими авансов (предоплат) по договору в руб. | Поступление наличных |

| 50.02 | 60.32 | Поступление наличных денежных средств в операционную кассу от поставщика в счет возврата ранее полученных ими авансов (предоплат) по договору в у.е. | Поступление наличных |

| 50.02 | 62.01 | Поступление наличных денежных средств в операционную кассу от покупателя в счет погашения задолженности по договору в руб. | Поступление наличных |

| 50.02 | 62.02 | Поступление наличных денежных средств в операционную кассу от покупателя в виде аванса (предоплаты) по договору в руб. | Поступление наличных |

| 50.02 | 62.31 | Поступление наличных денежных средств в операционную кассу от покупателя в счет погашения задолженности по договору в у.е. | Поступление наличных |

| 50.02 | 62.32 | Поступление наличных денежных средств в операционную кассу от покупателя в виде аванса (предоплаты) по договору в у.е. | Поступление наличных |

| 50.02 | 66.03 | Поступление наличных денежных средств в операционную кассу по краткосрочному договору займа в руб. | Поступление наличных |

| 50.02 | 67.03 | Поступление наличных денежных средств в операционную кассу по долгосрочному договору займа в руб. | Поступление наличных |

| 50.02 | 71.01 | Поступление наличных денежных средств в операционную кассу от подотчетного лица в руб. (возврат неизрасходованных сумм, ранее выданных под отчет) | Поступление наличных |

| 50.02 | 73.02 | Поступление наличных денежных средств в операционную кассу от работника организации в счет погашения задолженности по возмещению материального ущерба в руб. | Поступление наличных |

| 50.02 | 76.02 | Поступление наличных денежных средств в операционную кассу в счет погашения претензии в руб. | Поступление наличных |

| 50.02 | 76.03 | Поступление наличных денежных средств в операционную кассу по причитающимся доходам от участия в капиталах других организаций, процентам по векселям, дивидендам по ценным бумагам в руб. | Поступление наличных |

| 50.02 | 76.05 | Поступление наличных денежных средств в операционную кассу от прочих поставщиков и подрядчиков в счет возврата ранее полученных ими авансов (предоплат) по договору в руб. | Поступление наличных |

| 50.02 | 76.06 | Поступление наличных денежных средств в операционную кассу от прочих покупателей и заказчиков в счет погашения задолженности по договору в руб. | Поступление наличных |

| 50.02 | 76.09 | Поступление наличных денежных средств в операционную кассу от прочих дебиторов и кредиторов в счет погашения задолженности по договору в руб. | Поступление наличных |

| 50.02 | 90.01.1 | Поступление розничной выручки в операционную кассу неавтоматизированной торговой точки (розница). Признание доходов от реализации по обычным видам деятельности, не облагаемым ЕНВД | Поступление наличных |

| 50.02 | 90.01.2 | Поступление розничной выручки в операционную кассу неавтоматизированной торговой точки на склад вида «НТТ» (розница). Признание доходов от реализации по обычным видам деятельности, облагаемым ЕНВД | Поступление наличных |

По кредиту

| Дебет | Кредит | Документ | |

| 57.01 | 50.02 | Инкассация наличных денежных средств из операционной кассы в руб. | Выдача наличных |

| 60.01 | 50.02 | Расход наличных денежных средств из операционной кассы в счет погашения задолженности перед поставщиком по договору в руб. | Выдача наличных |

| 60.02 | 50.02 | Расход наличных денежных средств из операционной кассы в счет выдачи авансов (предоплат) поставщику по договору в руб. | Выдача наличных |

| 60.32 | 50.02 | Расход наличных денежных средств из операционной кассы в счет выдачи авансов (предоплат) поставщику по договору в у.е. | Выдача наличных |

| 71.01 | 50.02 | Выдача наличных денежных средств из операционной кассы подотчетному лицу в руб. | Выдача наличных |

| 76.05 | 50.02 | Расход наличных денежных средств из операционной кассы в счет погашения задолженности перед прочими поставщиками и подрядчиками по договору в руб. | Выдача наличных |

| 76.35 | 50.02 | Расход наличных денежных средств из операционной кассы в счет погашения задолженности перед прочими поставщиками и подрядчиками по договору в у.е. | Выдача наличных |

| 94 | 50.02 | Недостача наличных денежных средств в операционной кассы | Выдача наличных |

Счет 50 в бухгалтерском учете – проводки:

- Д 50 К 90 – отражено поступление денег от розничной продажи.

- Д 50 К 51 (52, 55) – сняты с р/счета (валютного, специального) наличные средства.

- Д 50 К 60 – возвращен наличными ранее выданный поставщику аванс.

- Д 50 К 62 – покупатель расплатился наличными.

- Д 50 К 66 (67) – отражено получение займа наличными.

- Д 50 К 71 – подотчетное лицо вернуло долг в кассу.

- Д 50 К 73 – возмещен виновником причиненный ущерб.

- Д 50 К 75 – внесен учредителем вклад наличными.

- Д 51, 52 К 50 – сданы на р/счет (валютный) деньги из кассы.

- Д 70 К 50 – выдана персоналу зарплата из кассы.

- Д 71 К 50 – выданы в подотчет сотруднику наличные.

- Д 66 (67) К 50 – погашены наличными займ или проценты.

- Д 94 К 50 – отражена недостача наличных средств, выявленная во время инвентаризации.

Валюта и командировка

Выдача валютных средств из кассы производится на основании заявления самого работника либо по распоряжению руководства фирмы. На выданные работнику средства оформляется расходный ордер по кассе, а на возврат неизрасходованных авансовых сумм, если такие будут, – приходный (док-т ЦБ 3210-У).

В кассовой книге делаются соответствующие записи в двух эквивалентах: рублевом и валютном одновременно.

Чтобы избежать проблем с выдачей валюты работнику, можно выдать наличные в рублях обычным порядком либо перечислить на карту (счет) командированного. Сотрудник может сам обменять их впоследствии на валюту.

Кратко

- Учет наличной валюты в кассе в целом не отличается от обычного кассового учета рублевых операций.

- Согласно законодательству РФ круг наличных операций с валютой юрлиц максимально ограничен: на практике валюту можно выдавать на руки только сотрудникам, отправляющимся в загранкомандировки.

- В кассовой книге должна содержаться двойная информация об операциях: в рублях и в валюте.

- Необходимо учитывать, кроме самих приходно-расходных операций, также и курсовые разницы.

Раздел 4 — Товары и продукция

- Счет 40 — Выпуск продукции (работ, услуг)

- Счет 41.01 — Товары на складах

- Счет 41.02 — Товары в розничной торговле (по покупной стоимости)

- Счет 41.03 — Тара под товаром и порожняя

- Счет 41.04 — Покупные изделия

- Счет 41.11 — Товары в розничной торговле (в АТТ по продажной стоимости)

- Счет 41.12 — Товары в розничной торговле (в НТТ по продажной стоимости)

- Счет 41.К — Корректировка товаров прошлого периода

- Счет 42.01 — Торговая наценка в автоматизированных торговых точках

- Счет 42.02 — Торговая наценка в НТТ

- Счет 43 — Готовая продукция

- Счет 44.01 — Издержки обращения в организациях

- Счет 44.02 — Коммерческие расходы в производстве

- Счет 45.01 — Покупные товары отгруженные

- Счет 45.02 — Готовая продукция отгруженная

- Счет 45.03 — Прочие товары отгруженные

- Счет 45.04 — Переданные объекты недвижимости

- Счет 46 — Выполненные этапы по незавершенным работам

Типовые проводки и примеры операций по 50 счету

Рассмотрим типовые проводки по данному счёту в таблице 1 и 2.

Таблица 1. Наиболее часто встречающиеся и распространенные проводки по дебету счета 50:

Получите 267 видеоуроков по 1С бесплатно:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 50 | 50-2 | Денежные средства переданы из операционной кассы в кассу | КО-1, КМ-6, КМ-4 |

| 50 | 51 | Перемещение денежных средствс расчетного счёта в кассу | КО-1, выписка из банка по счёту, корешок чека (чековая книжка) |

| 50 | 52 | Перемещение денежных средств с валютного счёта в кассу | КО-1, выписка из банка по счёту |

| 50 | 62 | Получен аванс от покупателя/получена оплата за товар | КО-1, кассовый чек. |

| 50 | 70 | Возврат в кассу излишка по з/плате. | КО-1 |

| 50/50-3 | 71 | Возврат в кассу остатка подотчётных сумм/денежных средств | КО-1 |

| 50 | 73-1 | Оплата по займам от сотрудников | КО-1 |

| 50 | 75-1 | Взнос учредителя в уставный капитал | КО-1, учредительные документы |

| 50-1 | 90.01.1 | Выручка от продаж/поступление доходов от прочих операций | Кассовый реестр |

Таблица 2. Основные проводки по кредиту счёта 50:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 04 | 50-1 | Покупка НМА | КО-2 |

| 51 | 50 | Передача наличности из кассы в банк | КО-2 |

| 60 | 50-1 | Оплата поставщику (подрядчику) за полученные товары (выполненные работы) | КО-2 |

| 52 | 50-1 | Возврат аванса покупателю со специального банковского счета | КО-2 |

| 70 | 50 | Выдача з/платы работникам | КО-2, Т-53 |

| 70 | 50 | Выплата доходов от участия в организации работникам | КО-2 |

| 71 | 50/50-3 | Выдача подотчетных сумм/ денежных документов | КО-2 |

| 73-1 | 50 | Получение займа работником | КО-2 |

| 75-2 | 50 | Выплата доходов от участия в организации лицам, не являющимся сотрудниками | КО-2 |

| 76 | 50-1 | Оплата обязательств в виде задолженности перед прочими контрагентами | КО-2 |

| 94 | 50 | Отражение недостачи по кассе | ИНВ-15, ИНВ-26 |

Практический пример с проводками

Бухгалтер ООО «ВолгаДон» сформировал следующие проводки по выдаче из кассы наличных в подотчет для оплаты юридических услуг сторонней организации:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки по операции | Документ-основание |

| 26 | 60 | 7 458,00 | Услуги ООО «Гарант» отражены в составе затрат (8 800,00-1 342,00) | Акт выполненных работ (далее – Акт) |

| 19 | 60 | 1 342,00 | Выделен НДС от стоимости услуг | Акт |

| 68 НДС | 19 | 1 342,00 | НДС принят к вычету | Акт, счёт-фактура |

| 71 | 50-1 | 9 000,00 | Из кассы ООО «ВолгаДон» денежные средства выданы под отчёт Юзик К.М. | КО-2, заявление подотчётного лица |

| 60 | 71 | 8 800,00 | Отражена оплата за услуги от лица ООО «ВолгаДон» | Акт, авансовый отчёт |

| 50-1 | 71 | 200,00 | Остаток неиспользованных средств Юзик К.М. возвратил в кассу организации | Акт, авансовый отчёт, КО-1 |