Что такое депозит или о чём пойдёт речь в статье?

С правовой точки зрения речь пойдёт о банковском вкладе, правила которого установлены одноимённой 44-й главой Гражданского кодекса Российской Федерации.

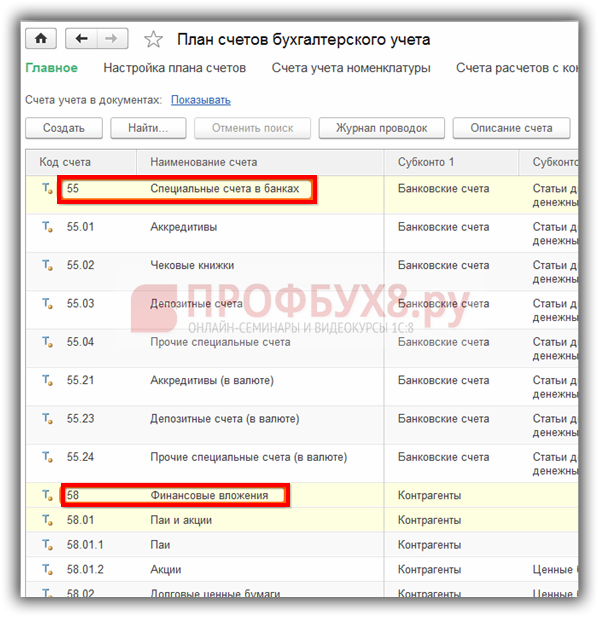

По поводу учёта депозитов в бухгалтерской нормативной базе есть известное противоречие. Согласно Инструкции по применению плана счетов (далее – ИППС) наличие и движение депозитов учитывается на субсчёте 55.3 «Депозитные счета» счёта 55 «Специальные счета в банках»; с другой стороны, пунктом 3 ПБУ 19/02 «Учёт финансовых вложений» депозитные вклады в кредитные организации отнесены к финансовым вложениям:

Однако ИППС прямо не предусмотрено учитывать банковские вклады на специальном счёте 58 «Финансовые вложения», поэтому, не вдаваясь далее в теоретические рассуждения, для учёта депозитов мы будем использовать счёт 55.03 «Депозитные счета». При этом взамен него возможно использование счёта 58 — на порядок оформления операций по банковскому вкладу в 1С Бухгалтерии это никак существенно не повлияет. Вообще, конкретный способ учёта депозитов в организации устанавливается учётной политикой.

Счет 58 «Финансовые вложения»

Приказом 94н установлен следующий перечень субсчетов счета 58:

- 58.1 — паи и акции;

- 58.2 — долговые ценные бумаги;

- 58.3 — предоставленные займы;

- 58.4 — вклады по договору простого товарищества.

Однако закон не запрещает предприятиям самостоятельно устанавливать перечень субсчетов в соответствии с целями своей учетной политики. В то же время в приказе 94н однозначно указано, что предприятие обязано обеспечить разбивку финвложений на долгосрочные и краткосрочные.

Поэтому если на предприятии имеются финансовые вложения со сроком до 12 месяцев и больше 12 месяцев, необходимо организовать их обособленный бухучет, позволяющий отделить суммы долгосрочных финвложений от краткосрочных.

Подробнее о порядке организации бухучета финансовых вложений можно узнать в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Проводки по операциям с финвложениями по счету 58 могут иметь следующий вид:

Дт | Кт | |

Внесены акции в уставный капитал предприятия | ||

Поступили средства за ценные бумаги (продажа акций) | ||

Приобретены векселя (долговые ценные бумаги) с оплатой наличными | ||

Долговые ценные бумаги внесены в уставный фонд предприятия | ||

58.1(58.2) | Ценные бумаги получены предприятием безвозмездно |

Отображение возврата депозита вкладчику

Если срок размещения депозита подошел к концу, то банк гарантировано возвращает сумму вклада обратно собственнику средств. При этом делается запись обратная поступлению денег при открытии депозит, то есть:

дебет 51 (52) кредит 55.03.

Договора депозитов могут отличаться своими условиями. Есть и такие вклады, по которым проценты выплачиваются после окончания срока действия договора, при возврате основной суммы денежных средств. В таком случае бухгалтерские проводки будут отличаться от тех, когда выплаты производятся каждый месяц.

Учет счета № 55.03 ведется индивидуально для каждого вклада. Так как депозит признан инвестированием, то учет можно вести и на счете № 58 («финансовые вложения»).

Отражение в бухгалтерском учете депозита в банке

Из К+Доходы в виде процентов, предусмотренных договором банковского вклада, учитываются в составе прочих доходов (п. 34 ПБУ 19/02, п. п. 4, 7 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н). Согласно п. 16 ПБУ 9/99 проценты, полученные за предоставление в пользование денежных средств организации, начисляются за каждый истекший отчетный период в соответствии с условиями договора. Из рекомендаций Минфина России следует, что доходы в виде процентов должны признаваться в суммах причитающихся поступлений в течение срока договора равномерно вне зависимости от того, когда фактически они будут получены (Письмо Минфина России от 24.01.2011 N 07-02-18/01 «Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2010 год»).Бухгалтерский учет. Сумма, числящаяся на депозите, — это финансовое вложение вашей организации. Она включает в себя деньги, внесенные при открытии и пополнении депозита, а также суммы сложных процентов, причисленные к депозиту (об этом скажем далее) . Вы можете учитывать такое финансовое вложение на одном из двух счетов на выбор:(или) на счете 55 «Специальные счета в банках», субсчет 55-3 «Депозитные счета»;(или) на счете 58 «Финансовые вложения», субсчет «Депозиты».Выбранный вариант закрепите в бухгалтерской учетной политике .Простые проценты — это обычные прочие доходы . Начисляйте их на последнее число каждого месяца в течение срока депозита и на дату его закрытия записями по дебету счета расчетов с банком, например 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета 91, субсчет 91-1 «Прочие доходы». Получение процентов на счет отражайте записями по дебету счета 51 «Расчетные счета» и кредиту счета 76 .Сложные проценты увеличивают стоимость вашего финансового вложения по итогам каждого периода капитализации, что отражается проводками по дебету счета 58, субсчет «Депозиты» (либо счета 55, субсчет 55-3), и кредиту счета 91, субсчет 91-1 .При возврате банком суммы депозита сделайте проводку по дебету счета 51 в корреспонденции с кредитом счета 58, субсчет «Депозиты» (либо счета 55, субсчет 55-3).

В заключение…

Как видим, конфигурация Бухгалтерия предприятия 3.0 на платформе 1С Предприятие 8.3 помогает бухгалтеру просто и точно вести учёт операций по договору депозита. Конечно, с помощью этой программы можно легко и эффективно решать весь спектр бухгалтерских задач, в том числе такие более редкие и «заковыристые» ситуации, как, например, учёт в иностранной валюте, временные разницы, досрочное расторжение договора банковского вклада с необходимостью пересчёта начисленных процентов. Все это можно изучить в других материалах сайта или в комплексном курсе о ведении бухгалтерского учёта «1С Бухгалтерия 8.3 ред. 3.0».

Подробнее о курсе смотрите в нашем видео:

Поставьте вашу оценку этой статье: