Проводки по счету «55.24»

По дебету

| Дебет | Кредит | Документ | |

| 55.24 | 000 | Ввод начальных остатков: специальные счета в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в валюте | Ввод остатков |

| 55.24 | 50.21 | Взнос наличными денежными средствами из кассы организации на специальные счета в банке (кроме аккредитивов, депозитных счетов) в валюте | Выдача наличных |

| 55.24 | 52 | Перевод денежных средств с валютного счета организации на специальные счета в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в валюте | Списание с расчетного счета |

| 55.24 | 55.24 | Перевод денежных средств с одного специального счета в банке (кроме аккредитивов, чековых книжек, депозитных счетов) на другой в валюте | Списание с расчетного счета |

По кредиту

| Дебет | Кредит | Документ | |

| 50.21 | 55.24 | Поступление наличных денежных средств в кассу организации со специальных счетов в банке (кроме аккредитивов, депозитных счетов) в валюте | Поступление наличных |

| 52 | 55.24 | Приход денежных средств на валютный счет со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в валюте | Поступление на расчетный счет |

| 55.24 | 55.24 | Перевод денежных средств с одного специального счета в банке (кроме аккредитивов, чековых книжек, депозитных счетов) на другой в валюте | Списание с расчетного счета |

| 60.21 | 55.24 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет погашения задолженности перед иностранным поставщиком по договору в валюте | Списание с расчетного счета |

| 62.22 | 55.24 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет ранее полученных авансов (предоплат) по договору в валюте | Списание с расчетного счета |

| 66.21 | 55.24 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет погашения задолженности по ранее полученным краткосрочным кредитам в валюте | Списание с расчетного счета |

| 66.22 | 55.24 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет погашения задолженности по процентам по ранее полученным краткосрочным кредитам в валюте | Списание с расчетного счета |

| 66.23 | 55.24 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет погашения задолженности по ранее полученным краткосрочным займам в валюте | Списание с расчетного счета |

| 66.24 | 55.24 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет погашения задолженности по процентам по ранее полученным краткосрочным займам в валюте | Списание с расчетного счета |

| 67.21 | 55.24 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет погашения задолженности по ранее полученным долгосрочным кредитам в валюте | Списание с расчетного счета |

| 67.22 | 55.24 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет погашения задолженности по процентам по ранее полученным долгосрочным кредитам в валюте | Списание с расчетного счета |

| 67.23 | 55.24 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет погашения задолженности по ранее полученным долгосрочным займам в валюте | Списание с расчетного счета |

| 67.24 | 55.24 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет погашения задолженности по процентам по ранее полученным долгосрочным займам в валюте | Списание с расчетного счета |

Счет 50 «Касса»

Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 «Касса» могут быть открыты субсчета:

- 50-1 «Касса организации»,

- 50-2 «Операционная касса»,

- 50-3 «Денежные документы» и др.

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации.

| по дебету | по кредиту |

| 50 Касса51 Расчетные счета52 Валютные счета55 Специальные счета в банках57 Переводы в пути60 Расчеты с поставщиками и подрядчиками62 Расчеты с покупателями и заказчиками66 Расчеты по краткосрочным кредитам и займам67 Расчеты по долгосрочным кредитам и займам71 Расчеты с подотчетными лицами73 Расчеты с персоналом по прочим операциям76 Расчеты с разными дебиторами и кредиторами79 Внутрихозяйственные расчеты80 Уставный капитал86 Целевое финансирование90 Продажи91 Прочие доходы и расходы98 Доходы будущих периодов99 Прибыли и убытки | 50 Касса51 Расчетные счета52 Валютные счета55 Специальные счета в банках57 Переводы в пути58 Финансовые вложения60 Расчеты с поставщиками и подрядчиками62 Расчеты с покупателями и заказчиками66 Расчеты по краткосрочным кредитам и займам68 Расчеты по налогам и сборам69 Расчеты по социальному страхованию и обеспечению70 Расчеты с персоналом по оплате труда71 Расчеты с подотчетными лицами73 Расчеты с персоналом по прочим операциям75 Расчеты с учредителями76 Расчеты с разными дебиторами и кредиторами79 Внутрихозяйственные расчеты80 Уставный капитал81 Собственные акции (доли94 Недостачи и потери от порчи ценностей99 Прибыли и убытки |

{access public}

{/access}

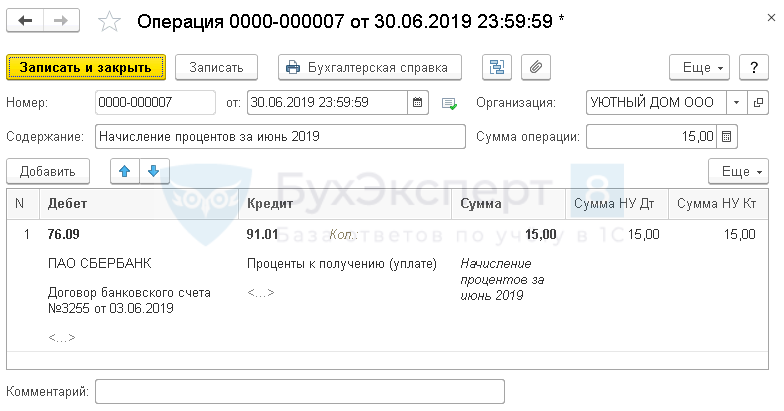

Отражение в учете банковских процентов

Отразите начисление банковских процентов документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Особенности заполнения документа Операция, введенная вручную по примеру:

- Дебет — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Субконто 1 — банк, который начислил проценты, выбирается из справочника Контрагенты;

- Субконто 2 — договор на ведение счета, по которому начисляются проценты, выбирается из справочника Договоры; Вид договора — Прочее;

- Кредит — 91.01 «Прочие доходы»;

- Субконто 1 — Проценты к получению (уплате)

Вид статьи — Проценты к получению (уплате);

;

- Сумма, Сумма НУ Дт, Сумма НУ Кт — сумма начисленных процентов.

Декларация по налогу на прибыль

В декларации по налогу на прибыль проценты, начисленные банком, отражаются в составе внереализационных доходов:

- Лист 02 Приложение N 1:

Бухгалтерские спецсчета

Зачем это нужно

У большинства предприятий есть множество различных объектов учета, которые постоянно изменяются по стоимости и количеству:

- Все имущество (по-другому активы): денежные средства, земля, здания, мебель, сырье, оборудование, вплоть до канцтоваров.

- Все обязательства (по-другому пассивы): перед контрагентами, клиентами, сотрудниками, банками, бюджетом и т.п.

Чтобы в любой момент времени все это можно было учесть и проанализировать, бухгалтерия для каждого вышеприведенного типа объекта заводит отдельный бухгалтерский счет (здания, земля, транспорт, расчеты с персоналом, займы и т.д.). Их список с числовыми номерами утверждается бухгалтером в документе под названием «план счетов».

Если бы информация не структурировалась, то вести учет имущества и обязательств было бы затруднительно.

Счет 55

Одним из видов бухгалтерских счетов являются специальные бухгалтерские счета (в учете идет под номером 55), которые причисляют к активам. Они предназначены для группировки и учета средств, находящихся на различных банковских счетах (независимо от их типа, т.е. специальный или обычный) и представленных в форме:

- Аккредитивов (55.01). Аккредитив открывается на спецсчете при проведении предприятием сделок по поставке товаров или услуг, где деньги резервируются для гарантии выполнения всех необходимых условий.

- Чековых книжек (55.02). Предназначены для хранения средств в банке исключительно на оплату чековых книжек, которые могут понадобится компании для снятия наличных на: хозяйственные нужды, выдачи зарплат в наличной форме, командировочных и т.п. Альтернатива – корпоративные карты и зарплатные проекты, которые, однако, имеют свои лимиты.

- Депозитных счетов (55.03). Компании переводят деньги со своего расчетного счета на депозитный для сбережения и получения с этой суммы процентов.

Бухгалтерский счет 55: особенности использования

Счет 55 используют для отражения обобщенной информации о средствах, которые организация хранит на спецсчетах в банке. Для организации аналитического учета предприятия открывают субсчета к счету 55 в разрезе выполняемых операций:

- расчеты по аккредитивам;

- операции с чековыми книжками;

- средства в иностранной валюте;

- банковские кредиты (депозиты);

- прочие расчеты, осуществляемые на особых счетах.

Для отражения операций по зачислению средства на спецсчет используют Дт 55, при списании – делают проводки по Кт 55.

|

Средства, зачисляемы на спецсчет, могут поступать из различных источников. Рассмотрим операции по некоторым из них:

| Дебет | Кредит | Описание | Документ |

| 55 | 52 | Иностранная валюта, купленная в депозит, зачислена на спецсчет | Банковская выписка |

| 55 | 62 | Погашена сумма дебиторской задолженности за отгруженные товары | Банковская выписка |

| 55 | 60 | Зачислены средства, излишне (ошибочно) уплаченные поставщикам (подрядчикам) | Банковская выписка |

| 55 | 68, 69… | Поступление бюджетных средств в сумме осуществленной переплаты по налогам и сборам | Банковская выписка |

Списание средств со счета 55 осуществляется, как правило, в целях проведения расчетов с подотчетными лицами (кредитные, дебетовые карты), а также для расчетов по кредитам и займам. Рассмотрим типовые проводки:

| Дебет | Кредит | Описание | Документ |

| 67 | 55 | Погашение суммы долга по долгосрочному кредиту | Банковская выписка |

| 79 | 55 | Перечисление средств в пользу обособленных структурных подразделений | Банковская выписка |

| 71 | 55 | Выдача средств для расчетов с подотчетными лицами | Банковская выписка |

| 76 | 55 | Перечисление средств для осуществления расчетов прочими контрагентами | Банковская выписка |

Субсчета к счету 55

К счету 55 можно открыть следующие субсчета:

- Аккредитивы (55.1). Учет ведется по каждому выставленному счету (то есть, раздельно).

- Чековые книжки (55.2). Речь идет о тех книжках, которые были предоставлены коммерческим банком (он же отвечает за учет платежных поручений, выданных держателем книжки) и полностью соответствуют требованиям ГК РФ 877. Учет ведется по каждой книжке, имеющей свой уникальный серийный номер.

- Депозитные счета (55.3). Учет ведется в случае, если организация предоставила свои финансы на хранение коммерческим банкам по условиям депозитного договора, то есть, с выгодой для владельца денежных средств. Бухучет ведется раздельно по каждому депозиту.

- Прочие счета (55.4). К ним относятся счета для систематизации полученных государственных выплат (дотаций), субсидий, в том числе на удержание представленных объектов недвижимости.

Если организация располагает отдельными филиалами, то для них тоже можно открывать субсчета (по тем же категориям). В этом случае учитывать все издержки в один дебет, кредит или сальдо нельзя. Это сделано для того, чтобы фискальные органы могли отслеживать движение финансов (рублях или в любой другой валюте) по всем филиалам, а не суммарно.

Счет 45 «Товары отгруженные»

Счет 45 «Товары отгруженные» предназначен для обобщения информации о наличии и движении отгруженной продукции (товаров), выручка от продажи которой определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции). На этом счете учитываются также готовые изделия, переданные другим организациям для продажи на комиссионных началах.

Товары отгруженные учитываются на счете 45 «Товары отгруженные» по стоимости, складывающейся из фактической производственной себестоимости и расходов по отгрузке продукции (товаров) (при их частичном списании).

Дебетуется счет 45 «Товары отгруженные» в корреспонденции со счетами 43 «Готовая продукция», 41 «Товары» в соответствии с оформленными документами (накладными, приемо-сдаточными актами и др.) по отгрузке готовых изделий (товаров) или передаче их для продажи на комиссионных началах.

Принятые на учет по счету 45 «Товары отгруженные» суммы списываются в дебет счета 90 «Продажи» одновременно с признанием выручки от продажи продукции (товаров) либо при поступлении извещения комиссионера о продаже переданных ему изделий.

Аналитический учет по счету 45 «Товары отгруженные» ведется по местам нахождения и отдельным видам отгруженной продукции (товаров).

| по дебету | по кредиту |

| 10 Материалы 11 Животные на выращивании и откорме 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 41 Товары 43 Готовая продукция 44 Расходы на продажу 71 Расчеты с подотчетными лицами 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 91 Прочие доходы и расходы | 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 90 Продажи 94 Недостачи и потери от порчи ценностей 99 Прибыли и убытки |

{access public}

{/access}

Бухгалтерские записи по чековым книжкам

Для начала следует отметить, что чековая книжка является документом строгой отчетности и выдается исключительно банком. Заполнять данный документ необходимо аккуратно, исключив исправления и ошибки.

Чек состоит из отрывной части и корешка. После его заполнения корешок остается в книжке, а отрывная часть передается в банк для получения средств.

Движение финансовых ресурсов при совершении операций по чековым книжкам отражается по субсчету 55.2. Так, при выдаче чековой книжки определенная сумма средств депонируется, что отражается следующей записью:

1) Дт 55.2

Кт 51, 52, 66.

Средства по чековой книжке списываются со счета по мере того, как выданные организацией чеки оплачиваются банком, что отражается следующей проводкой:

1) Дт 76

Кт 55.2

Если чеки были возвращены в кредитное учреждение, то суммы по ним отражаются следующей записью:

1) Дт 51 либо 52

Кт 55.2.

Примеры операций с проводками по 55 счету

Пример 1. Расчеты посредством покрытого аккредитива

Таблица проводок по 55 счету – Покрытый аккредитив:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 008 | Аккредитив открыт | Бухгалтерская справка | ||

| 55.01 | 51 | 150 000,00 | Пополнен аккредитив | Платёжное поручение |

| 08.04 | 60 | 150 000,00 | Оборудование принято к учёту | Товарная накладная |

| 19 | 60 | 22 881,36 | Отражён входной НДС | Товарная накладная |

| 60 | 55.01 | 150 000,00 | Денежные средства перечислены ООО «Руп» | Выписка банка |

| 08.04 | 51 | 1 800,00 | В стоимость оборудования включена комиссия банка | Платёжное поручение |

| 01 | 08 | 127 118,64 | Новое оборудование введено в эксплуатацию | Бухгалтерская справка |

| 68.02 | 19 | 22 881,36 | НДС получен к вычету | Товарная накладная, счёт-фактура |

| 008 | Аккредитив закрыт | Бухгалтерская справка |

Пример 2. Учет денежных средств, находящихся в чековых книжках

Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нём суммы чекодержателю (согласно ст. 877 ГК РФ).

Таблица проводок по 55 счету – Чековая книжка:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 55.02 | 51 | 25 000 | Депонированы средства для расчётов чеками | Платёжное поручение |

| 006 | Полученные чеки оприходованы | Бухгалтерская справка | ||

| 71 | 55.02 | 11 000 | Подотчётные лица получили денежные средства по чекам | Выписка банка |

| 006 | Использованные чеки списаны | Бухгалтерская справка | ||

| 60 | 55.02 | 11 000 | Поставщики получили денежные средства по чекам | Выписка банка |

| 006 | Использованные чеки списаны | Бухгалтерская справка | ||

| 51 | 55.02 | 5 000 | Неиспользованные средства возвращены на р/счёт | Выписка банка |

| 006 | Возвращённые в банк чеки списаны | Бухгалтерская справка |

Необходимость и значение 55 позиции

Указанная позиция призвана обеспечить синтезирование сведений о наличии и перемещении финансовых средств на территории РФ и за ее границей, как в валюте РФ, так и в денежных знаках других государств, при аккредитивной форме расчетов, использовании чековых книжек и прочих платежных документов на текущих и прочих спецсчетах.

Аналитика ведется по обособленным субсчетам, открываемых для учета:

- чековых книжек;

- валютных операций;

- расчетов по аккредитивам;

- депозитов;

- прочих расчетов за исключением векселей.

Обозначенная позиция является активной. По ее дебетовой части отражаются принятые на учет средства, а по кредитовой – их списание.

В общем и целом можно сказать, что в бухгалтерском учете 55 позиция применяется для отражения тех операций по счетам в банке, которые отличаются по характеру от расчетного обслуживания, а также транзитного, кредитного и ссудного счетов. К тому же, ее могут использовать и для учета средств компании на электронных кошельках.

Характеристика учета

Данный бухсчет отнесен к категории активных. Из этого следует, что при увеличении суммы денежных активов предприятия на спецсчетах в бухучете проводится запись по дебету сч. 52. А при уменьшении (списании, выбытии) сумм со спецсчетов формируется оборот по кредиту в корреспонденции с соответствующими бухсчетами.

Действующими инструкциями и ПБУ предусмотрено создание дополнительных субсчетов к счету 55. Основных субсчетов семь, однако большинство российских фирм используют следующие:

- 55-01 — для формирования сведений об открытых аккредитивах в банках и кредитных организациях исключительно в рублевом эквиваленте. Применяется в качестве банковской гарантии, подтверждающей платежеспособность компании;

- 55-02 — для отражения информации о чековых книжках, открытых в кредитно-финансовых компаниях. Иными словами, субсчет является местом хранения стоимости чековой книжки;

- 55-03 — для накопления данных о финансовых активах, хранящихся на депозитных банковских СЧ, открытых исключительно в рублевом эквиваленте.

Отметим, что для аналогичных операций, но в иностранной валюте, организация должна создать специальные субсчета, например 55-21, 55-24, 55-23.

Как определить, какие средства нужно учитывать отдельно

Такие средства платежа компании отвечают следующим условиям:

- Такие финансовые активы представлены в виде платежных документов. Например, в виде чековых книжек, аккредитивов. Причем без разницы, к каким счетам созданы такие документы, к специальным или текущим. Страна фактического нахождения также не играет никакой роли.

- Денежные ресурсы имеют целевой характер. Иными словами, целевое финансирование подлежит обособленному учету и хранению на спецсчетах. Обобщение целевых средств и финансирования на конкретные цели недопустимо.

Для таких финансовых ресурсов компании в действующем плане счетов (Приказ Минфина № 94н) предусмотрен отдельный счет 55 «Спецсчета в банках».

Счет 57 «Переводы в пути»

Счет 57 «Переводы в пути» предназначен для обобщения информации о движении денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, т.е. денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению.

Основанием для принятия на учет по счету 57 «Переводы в пути» сумм (например, при сдаче выручки от продажи) являются квитанции кредитной организации, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам и т.п.

Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно.

| по дебету | по кредиту |

| 50 Касса 51 Расчетные счета 52 Валютные счета 62 Расчеты с покупателями и заказчиками 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 90 Продажи 91 Прочие доходы и расходы | 50 Касса 51 Расчетные счета 52 Валютные счета 62 Расчеты с покупателями и заказчиками 73 Расчеты с персоналом по прочим операциям |

{access public}

{/access}

Счет 46 «Выполненные этапы по незавершенным работам»

Счет 46 «Выполненные этапы по незавершенным работам» предназначен для обобщения информации о законченных в соответствии с заключенными договорами этапах работ, имеющих самостоятельное значение. Этот счет используется при необходимости организациями, выполняющими работы долгосрочного характера, начальные и конечные сроки выполнения которых обычно относятся к разным отчетным периодам (строительные, научные, проектные, геологические и т.п.).

По дебету счета 46 «Выполненные этапы по незавершенным работам» учитывается стоимость оплаченных заказчиком законченных организацией этапов работ, принятых в установленном порядке, в корреспонденции со счетом 90 «Продажи». Одновременно сумма затрат по законченным и принятым этапам работ списывается с кредита счета 20 «Основное производство» в дебет счета 90 «Продажи». Суммы поступивших от заказчиков средств в оплату законченных и принятых этапов отражаются по дебету счетов учета денежных средств в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками».

По окончании всей работы в целом оплаченная заказчиком стоимость этапов, учтенная на счете 46 «Выполненные этапы по незавершенным работам», списывается в дебет счета 62 «Расчеты с покупателями и заказчиками». Стоимость полностью законченных работ, учтенная на счете 62 «Расчеты с покупателями и заказчиками», погашается за счет ранее полученных авансов и сумм, полученных от заказчика в окончательный расчет в корреспонденции с дебетом счетов учета денежных средств.

Аналитический учет по счету 46 «Выполненные этапы по незавершенным работам» ведется по видам работ.

Счет 46 «Выполненные этапы по незавершенным работам» корреспондирует со счетами:

| по дебету | по кредиту |

| 90 Продажи | 62 Расчеты с покупателями и заказчиками |

{access public}

{/access}