Счет 55: учет операций на депозитных счетах

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 008 | Аккредитив открыт | Бухгалтерская справка | ||

| 55.01 | 51 | 150 000,00 | Пополнен аккредитив | Платёжное поручение |

| 08.04 | 60 | 150 000,00 | Оборудование принято к учёту | Товарная накладная |

| 19 | 60 | 22 881,36 | Отражён входной НДС | Товарная накладная |

| 60 | 55.01 | 150 000,00 | Денежные средства перечислены ООО «Руп» | Выписка банка |

| 08.04 | 51 | 1 800,00 | В стоимость оборудования включена комиссия банка | Платёжное поручение |

| 01 | 08 | 127 118,64 | Новое оборудование введено в эксплуатацию | Бухгалтерская справка |

| 68.02 | 19 | 22 881,36 | НДС получен к вычету | Товарная накладная, счёт-фактура |

| 008 | Аккредитив закрыт | Бухгалтерская справка |

Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нём суммы чекодержателю (согласно ст. 877 ГК РФ).

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 55.02 | 51 | 25 000 | Депонированы средства для расчётов чеками | Платёжное поручение |

| 006 | Полученные чеки оприходованы | Бухгалтерская справка | ||

| 71 | 55.02 | 11 000 | Подотчётные лица получили денежные средства по чекам | Выписка банка |

| 006 | Использованные чеки списаны | Бухгалтерская справка | ||

| 60 | 55.02 | 11 000 | Поставщики получили денежные средства по чекам | Выписка банка |

| 006 | Использованные чеки списаны | Бухгалтерская справка | ||

| 51 | 55.02 | 5 000 | Неиспользованные средства возвращены на р/счёт | Выписка банка |

| 006 | Возвращённые в банк чеки списаны | Бухгалтерская справка |

В марте 2015 АО “Сфера” был размещен депозит в банке “Центральный”:

- срок размещения – 6 месяцев;

- сумма депозита – 145.000 руб.;

- проценты – 22% годовых.

| Дебет | Кредит | Описание | Сумма | Документ |

| 55.3 | 51 | АО “Сфера” перечислены средства для размещения депозита в банке “Центральный” | 145.500 руб. | Банковская выписка |

| 76 | 91.1 | Отражены доходы по начисленным процентам (145.000 руб. * 22% /12 мес. * 6 мес.) | 15.950 руб. | Банковский договор |

| 51 | 76 | На текущий счет АО “Сфера” зачислены средства в счет погашения задолженности по начисленным процентам | 15.950 руб. | Банковская выписка |

https://www.youtube.com/watch?v=ytcreatorsru

Подробнее читайте про счет 76 в статье: “Учет имущественного и личного страхования (счет 76).“.

Что такое бухгалтерские проводки?

Бухгалтерские проводки – это счета, оформленные по фактическим бумагам, отражающие сумму хозяйственной операции, которая подлежит учету.

Любые сведения о действиях, совершаемых по счетам, отмечаются двойной записью, т.е. в дебете одного счета и в кредите другого, на идентичную сумму. С её помощью, все счета предполагают единую взаимосвязанную структуру.

Для понимания понятия учета дебетовых и кредитовых счетов, в бухгалтерский учет были введены следующие признаки учета счетов:

- актив – отображает ценности, которыми владеет организация;

- пассив – отображает задолженность организации перед кредиторами;

- активно-пассивный счет – отображает единовременную дебетовую и кредитовую задолженность.

Учет в 1С

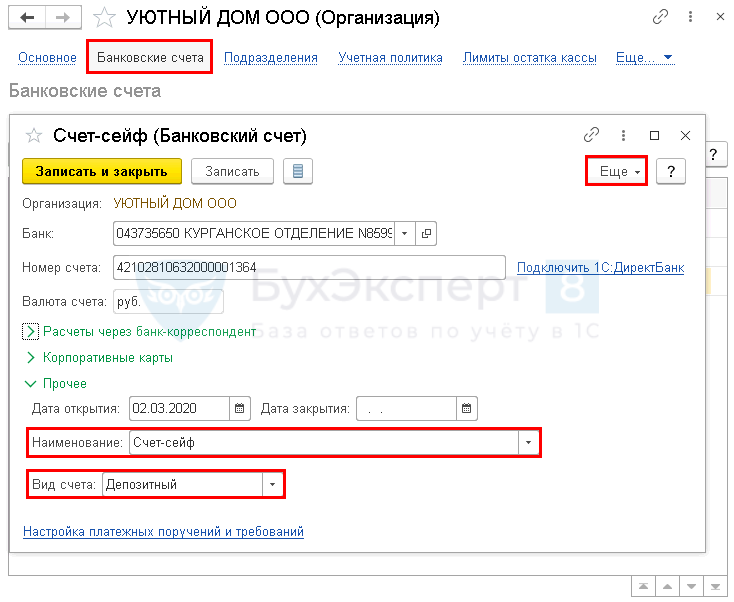

Открытие счета

Укажите основные данные счета. Дополнительно заполните раздел Прочее:

- Наименование — для удобства можно дать название счету, которое отразится в программе (например, Счет-сейф);

- Вид счета — Депозитный.

Если данные поля не отображаются в форме, добавьте их по кнопке Еще — Изменить форму.

Посмотреть, как отобразить скрытые поля на примере справочника Контрагенты

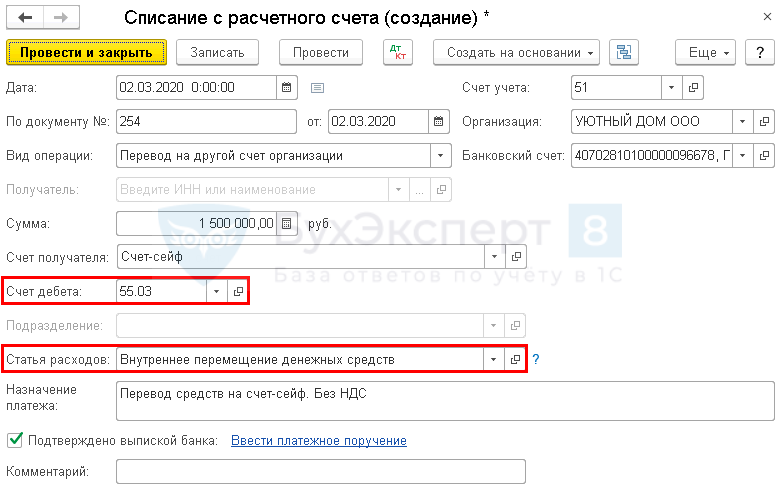

Перевод средств на счет-сейф

Перечисление средств на счет-сейф отразите документом Списание с расчетного счета вид операции Перевод на другой счет организации в разделе Банк и касса — Банковские выписки – кнопка Списание.

Укажите:

- Счет учета — «Расчетные счета»;

- Банковский счет — счет, с которого перечисляются средства;

- Счет получателя — счет-сейф, ;

- Счет дебета — 55.03 «Депозитные счета»;

- Статья расходов — Внутреннее перемещение денежных средств

Вид движения — не заполнен.

:

Проводки по документу

Документ формирует проводку:

Дт 55.03 Кт 51 — перевод денег на счет-сейф.

Поступление денежных средств на счет-сейф отразите документом Поступление на расчетный счет вид операции Перевод с другого счета в разделе Банк и касса — Банковские выписки — кнопка Поступление.

Укажите:

- Банковский счет — счет-сейф, открытый ранее;

- Счет плательщика — расчетный счет, с которого производилось перечисление.

Документ не формирует проводок: проводка по поступлению денег на расчетный счет сформирована в документе Списание с расчетного счета. Но документ Поступление на расчетный счет нужно создавать обязательно: иначе остатки в разрезе банковских счетов не сойдутся.

Снятие части или всех средств со счета-сейфа — это операция по переведению денежных средств со счета на счет в обратном направлении. В учете отражается аналогично .

Проводки по счету «55.24»

По дебету

| Дебет | Кредит | Документ | |

| 55.24 | 000 | Ввод начальных остатков: специальные счета в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в валюте | Ввод остатков |

| 55.24 | 50.21 | Взнос наличными денежными средствами из кассы организации на специальные счета в банке (кроме аккредитивов, депозитных счетов) в валюте | Выдача наличных |

| 55.24 | 52 | Перевод денежных средств с валютного счета организации на специальные счета в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в валюте | Списание с расчетного счета |

| 55.24 | 55.24 | Перевод денежных средств с одного специального счета в банке (кроме аккредитивов, чековых книжек, депозитных счетов) на другой в валюте | Списание с расчетного счета |

По кредиту

| Дебет | Кредит | Документ | |

| 50.21 | 55.24 | Поступление наличных денежных средств в кассу организации со специальных счетов в банке (кроме аккредитивов, депозитных счетов) в валюте | Поступление наличных |

| 52 | 55.24 | Приход денежных средств на валютный счет со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в валюте | Поступление на расчетный счет |

| 55.24 | 55.24 | Перевод денежных средств с одного специального счета в банке (кроме аккредитивов, чековых книжек, депозитных счетов) на другой в валюте | Списание с расчетного счета |

| 60.21 | 55.24 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет погашения задолженности перед иностранным поставщиком по договору в валюте | Списание с расчетного счета |

| 62.22 | 55.24 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет ранее полученных авансов (предоплат) по договору в валюте | Списание с расчетного счета |

| 66.21 | 55.24 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет погашения задолженности по ранее полученным краткосрочным кредитам в валюте | Списание с расчетного счета |

| 66.22 | 55.24 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет погашения задолженности по процентам по ранее полученным краткосрочным кредитам в валюте | Списание с расчетного счета |

| 66.23 | 55.24 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет погашения задолженности по ранее полученным краткосрочным займам в валюте | Списание с расчетного счета |

| 66.24 | 55.24 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет погашения задолженности по процентам по ранее полученным краткосрочным займам в валюте | Списание с расчетного счета |

| 67.21 | 55.24 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет погашения задолженности по ранее полученным долгосрочным кредитам в валюте | Списание с расчетного счета |

| 67.22 | 55.24 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет погашения задолженности по процентам по ранее полученным долгосрочным кредитам в валюте | Списание с расчетного счета |

| 67.23 | 55.24 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет погашения задолженности по ранее полученным долгосрочным займам в валюте | Списание с расчетного счета |

| 67.24 | 55.24 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет погашения задолженности по процентам по ранее полученным долгосрочным займам в валюте | Списание с расчетного счета |

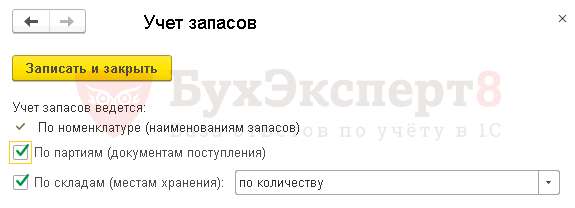

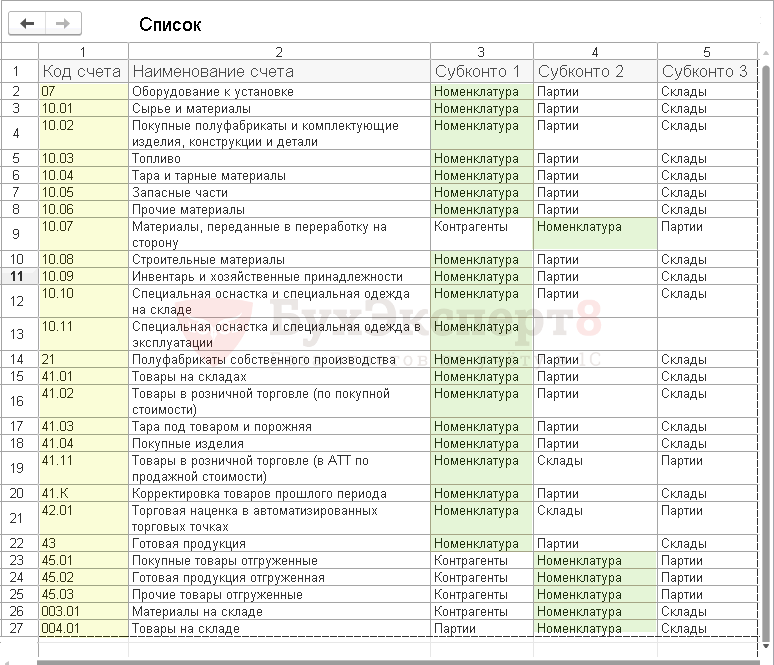

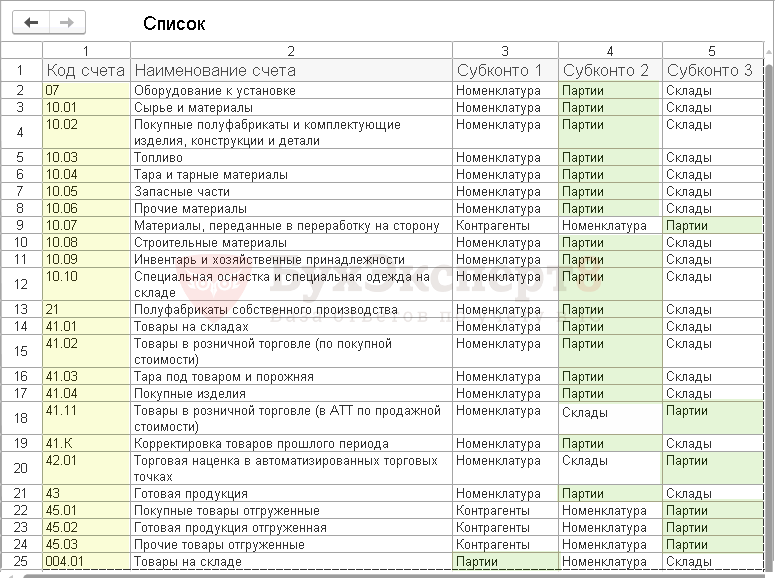

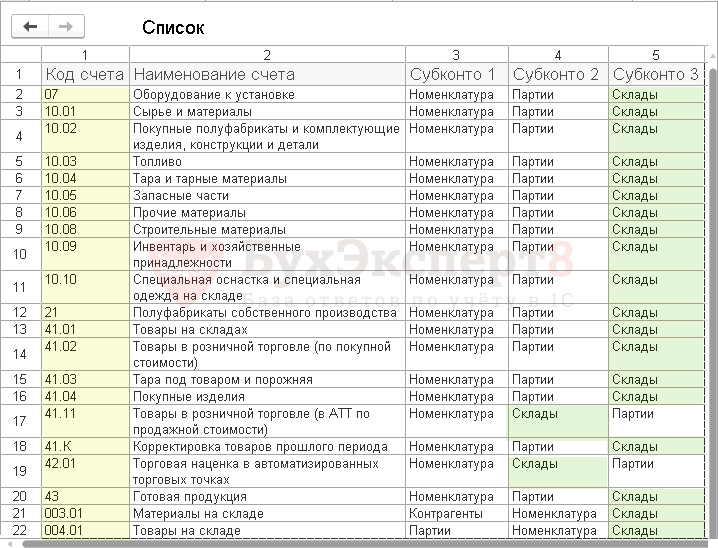

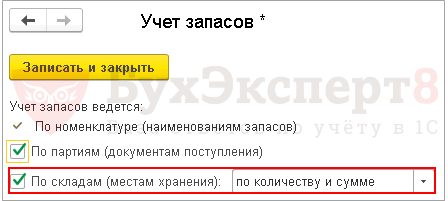

Учет запасов

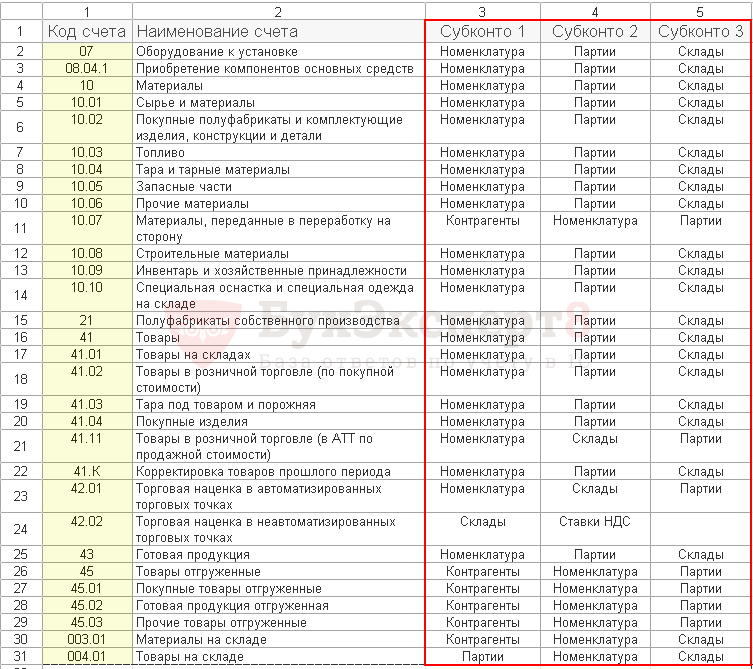

В настройках определяется порядок аналитического учета товарно-материальных ценностей (ТМЦ) для следующих счетов:

- «Оборудование к установке»;

- 08.04 «Приобретение объектов основных средств»;

- 10 «Материалы», заисключением:

- 10.11.1 «Специальная одежда в эксплуатации»;

- 10.11.2 «Специальная оснастка в эксплуатации»;

- «Полуфабрикаты собственного производства»;

- 41 «Товары», за исключением:

- 42.01 «Торговая наценка в автоматизированных торговых точках»;

- «Готовая продукция»;

- 45 «Товары отгруженные», за исключением:

- 004.01 «Товары на складе»;

- 003.01 «Материалы на складе».

Для этих счетов можно установить аналитику учета запасов:

- по номенклатуре (наименованиям запасов);

- по партиям (документам поступления);

- по складам (местам хранения).

Пример: формирование проводки по субсчету 41 «Товары».

По номенклатуре (наименованиям запасов)

Флажок По номенклатуре (наименованиям запасов) установлен по умолчанию, сбросить его невозможно. Его установка означает наличие аналитики по номенклатуре на счетах учета ТМЦ.

По партиям (документам поступления)

Установка флажка По партиям (документам поступления) означает наличие аналитики по документам поступления на счетах учета ТМЦ. Этот способ предполагает, что запасы поступают отдельными партиями и каждая партия запасов учитывается отдельно.

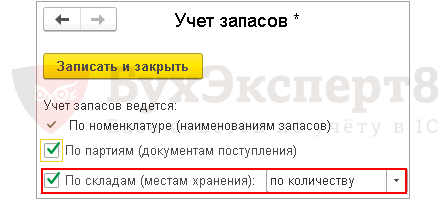

По складам (местам хранения)

Установка флажка По складам (местам хранения) означает наличие аналитики по складам на счетах учета ТМЦ.

Вести учет запасов по складам можно:

- по количеству;

- по количеству и сумме.

По складам (местам хранения) — По количеству

В разрезе складов ведется только количественный учет. При формировании бухгалтерских отчетов по аналитике Склады данные будут заполнены только по количеству.

По складам (местам хранения) – По количеству и сумме

По складам ведется и количественный и суммовой учет.

При формировании бухгалтерских отчетов по аналитике Склады будут заполнены количественные и суммовые показатели.

Бухгалтерский счет 55: особенности использования

Счет 55 используют для отражения обобщенной информации о средствах, которые организация хранит на спецсчетах в банке. Для организации аналитического учета предприятия открывают субсчета к счету 55 в разрезе выполняемых операций:

- расчеты по аккредитивам;

- операции с чековыми книжками;

- средства в иностранной валюте;

- банковские кредиты (депозиты);

- прочие расчеты, осуществляемые на особых счетах.

Для отражения операций по зачислению средства на спецсчет используют Дт 55, при списании – делают проводки по Кт 55.

|

Средства, зачисляемы на спецсчет, могут поступать из различных источников. Рассмотрим операции по некоторым из них:

| Дебет | Кредит | Описание | Документ |

| 55 | 52 | Иностранная валюта, купленная в депозит, зачислена на спецсчет | Банковская выписка |

| 55 | 62 | Погашена сумма дебиторской задолженности за отгруженные товары | Банковская выписка |

| 55 | 60 | Зачислены средства, излишне (ошибочно) уплаченные поставщикам (подрядчикам) | Банковская выписка |

| 55 | 68, 69… | Поступление бюджетных средств в сумме осуществленной переплаты по налогам и сборам | Банковская выписка |

Списание средств со счета 55 осуществляется, как правило, в целях проведения расчетов с подотчетными лицами (кредитные, дебетовые карты), а также для расчетов по кредитам и займам. Рассмотрим типовые проводки:

| Дебет | Кредит | Описание | Документ |

| 67 | 55 | Погашение суммы долга по долгосрочному кредиту | Банковская выписка |

| 79 | 55 | Перечисление средств в пользу обособленных структурных подразделений | Банковская выписка |

| 71 | 55 | Выдача средств для расчетов с подотчетными лицами | Банковская выписка |

| 76 | 55 | Перечисление средств для осуществления расчетов прочими контрагентами | Банковская выписка |

Счет 55 в бухгалтерском учете, основные проводки

55 счет бухгалтерского учета это «Специальные счета в банках». Он используется для учета средств в валюте РФ и иностранной, требующих обособленного учета.

На аналитических счетах учитываются:

- чековые книжки;

- валютные операции;

- аккредитивы;

- депозиты;

- прочие расчеты (кроме векселей).

Счет 55 активный.

Пример

Для расчетов с контрагентами ООО «Магистраль» оформляет в банке чековую книжку с лимитом 100 чеков. На эти цели было перечислено 350000 рублей. За услугу оформления банку было перечислено 320 рублей.

За сентябрь 2016 года книжка использовалась для следующих операций:

- оплата за произведенные работы ООО «Альянс- проект» — 5 чеков на общую сумму 180000 рублей;

- оплата за материалы для производства от АО «Кварц» — 4 чека на общую сумму 78000 рублей.

Остаток средств возвращен банком на текущий счет. Оставшиеся чеки организация возвратила в банк. Условная стоимость использованного чека — 3 рубля.

Проводки

В ООО «Магистраль»:

| Дт | Кт | Описание операции | Сумма | Документ |

| 91.2 | 76 | Комиссия банка за чековую книжку | 320 | |

| 76 | 51 | Списано с расчетного счета банку за чековую книжку | 320 | Выписка банка |

| 55.2 | 51 | Задепонирована сумма для выдачи по чекам | 350000 | Выписка банка |

| 60 | 55.2 | Списаны средства с депозита для расчета с поставщиками | 258000 | Выписка банка |

| 51 | 55.2 | Депонированные, но не использованные средства списаны обратно на р/с | 92000 | Выписка банка |

| 006 | Чековая книжка учтена на счете бланков строгой отчетности | 300 | Акт приема-передачи | |

| 006 | Списаны использованные чеки (5+4)*3=27 | 27 | Акт списания | |

| 006 | Списаны неиспользованные чеки(100-9)*3=273 | 273 | Акт списания |

Пример

В апреле 2016 года между ООО «Деловой профиль» и банком «Вымпел» заключен договор на выпуск кредитной карты.

Согласно банковскому договору, выдан кредит 200000 рублей, срок погашения — 18 месяцев, процентная ставка — 16% годовых.

Начисление процентов — раз в месяц, на фактически израсходованную сумму.

В июле сотрудник ООО «Деловой профиль» был направлен в командировку, с авансом 5000 рублей. Расходы на проезд и командировочные были оплачены кредитной картой.

Проводки

В ООО «Деловой профиль»:

| Дт | Кт | Описание операции | Сумма | Документ |

| 55 | 66 | Поступление суммы кредита (снятая сумма) | 5000 | Выписка банка |

| 71 | 55 | Аванс выдан подотчетному лицу | 5000 | Заявление |

| 26 | 71 | Учтены затраты на командировку | 5000 | Авансовый отчет |

| 91.2 | 66 | Списаны на расходы проценты за пользование(5000*16% /12) | 67 | Договор с банком |

| 66 | 51 | Отражена уплата процентов за пользование кредитной картой | 67 | Выписка банка |

Пример

ООО «Контур» для расчетов сотрудников в командировках была в июне оформлена банковская карта. Для этого на спецсчет «Контура» с р/с было перечислено 50000 рублей. В августе в командировке директор ООО «Контур» расплатился этой картой за гостиничный номер — 15000.

Проводки

В ООО «Контур»:

| Дт | Кт | Описание операции | Сумма | Документ |

| 55 | 51 | Перечислены средства на корпоративный счет | 50000 | Выписка банка |

| 71 | 55 | Выданы средства подотчетному лицу в счет аванса на командировку | 15000 | Выписка банка |

| 26 | 71 | Командировочные расходы отражены в учете | 15000 | Авансовый отчет |

Пример

В сентябре 2016 АО «Триангл» разместило депозит в банке «Вымпел» на сумму 1000000 рублей сроком на 2 месяца, процентная ставка — 9 % годовых.

Проводки

В АО «Триангл»:

| Дт | Кт | Описание операции | Сумма | Документ |

| 55.3 | 51 | Перечислены средства для размещения депозита | 1000000 | Выписка банка |

| 76 | 91.1 | Доход по начисленным процентам(1000000*9% /12 мес*2) | 15000 | Банковский договор |

| 51 | 76 | Зачислены средства по задолженности по начисленным процентам | 15000 | Выписка банка |

Пример

ООО «Галфинд» и ООО «Демиург» заключили договор на поставку материалов на сумму 1200000 рублей. Условия договора предполагают, что оплата поставки ООО «Галфинд» производится с помощью покрытого аккредитива. Для этого ООО «Демиург» открывает в банке аккредитив на сумму 1200000 рублей.

Поставка была осуществлена только на сумму 1000000 рублей. Остаток средств возвращен на расчетный счет ООО «Демиург».

За обслуживание аккредитива банком была удержана комиссия — 0,05 % от суммы аккредитива.

Проводки

В ООО «Демиург»:

| Дт | Кт | Описание операции | Сумма | Документ |

| 55.1 | 51 | Отражена сумма средств на покрытый аккредитив | 1200000 | Выписка банка |

| 10 | 60 | Приняты к учету материалы | 1000000 | ТОРГ-12 |

| 60 | 55.1 | Перечислены средства в счет оплаты оборудования | 1000000 | Платежное поручение |

| 26 | 51 | Сумма комиссии банка учтена в затратах (1200000*0,05%) | 600 | Выписка банка |

| 51 | 55.1 | Возвращен на счет неиспользованный остаток аккредитива | 200000 | Выписка банка |

Проводки по счету «50.21»

По дебету

| Дебет | Кредит | Документ | |

| 50.21 | 000 | Ввод начальных остатков: касса организации в валюте | Ввод остатков |

| 50.21 | 52 | Поступление наличных денежных средств в кассу организации с валютного счета в валюте | Поступление наличных |

| 50.21 | 55.21 | Поступление наличных денежных средств в кассу организации со специального счета в банке (аккредитив) в валюте | Поступление наличных |

| 50.21 | 55.23 | Поступление наличных денежных средств в кассу организации со специального депозитного счета в банке в валюте | Поступление наличных |

| 50.21 | 55.24 | Поступление наличных денежных средств в кассу организации со специальных счетов в банке (кроме аккредитивов, депозитных счетов) в валюте | Поступление наличных |

| 50.21 | 57.21 | Поступление наличных денежных средств, числившихся в пути, в кассу организации в валюте | Поступление наличных |

| 50.21 | 60.22 | Возврат наличных денежных средств в кассу организации от иностранного поставщика в счет ранее полученных ими авансов (предоплат) по договору в валюте | Поступление наличных |

| 50.21 | 62.21 | Поступление наличных денежных средств в кассу организации от иностранного покупателя в счет погашения задолженности по договору в валюте | Поступление наличных |

| 50.21 | 71.21 | Поступление наличных денежных средств в кассу организации от подотчетного лица в валюте (возврат неизрасходованных сумм, ранее выданных под отчет) | Поступление наличных |

| 50.21 | 76.22 | Поступление наличных денежных средств в кассу организации в счет погашения претензии в валюте | Поступление наличных |

| 50.21 | 76.25 | Поступление наличных денежных средств в кассу организации от прочих поставщиков и подрядчиков в счет возврата ранее полученных ими авансов (предоплат) по договору в валюте | Поступление наличных |

| 50.21 | 76.26 | Поступление наличных денежных средств в кассу организации от прочих покупателей и заказчиков в счет погашения задолженности по договору в валюте | Поступление наличных |

| 50.21 | 76.29 | Поступление наличных денежных средств в кассу организации от прочих дебиторов и кредиторов в счет погашения задолженности по договору в валюте | Поступление наличных |

По кредиту

| Дебет | Кредит | Документ | |

| 52 | 50.21 | Взнос наличными денежными средствами из кассы организации на валютный счет в банке в валюте | Выдача наличных |

| 55.21 | 50.21 | Взнос наличными денежными средствами из кассы организации на специальный счет в банке (аккредитив) в валюте | Выдача наличных |

| 55.23 | 50.21 | Взнос наличными денежными средствами из кассы организации на специальный депозитный счет в банке в валюте | Выдача наличных |

| 55.24 | 50.21 | Взнос наличными денежными средствами из кассы организации на специальные счета в банке (кроме аккредитивов, депозитных счетов) в валюте | Выдача наличных |

| 57.21 | 50.21 | Инкассация наличных денежных средств из кассы организации в валюте | Выдача наличных |

| 71.21 | 50.21 | Выдача наличных денежных средств из кассы организации подотчетному лицу в валюте | Выдача наличных |

| 94 | 50.21 | Недостача наличных денежных средств в кассе организации в валюте | Выдача наличных |

Финвложения в структуре баланса

В структуре баланса финансовые вложения — это активы, заносимые в строки 1170 и 1240. Строка 1170 расположена в первом разделе баланса «Внеоборотные активы», а строка 1240 — во втором разделе («Оборотные активы»). В строке 1170 фиксируют суммы долгосрочных финвложений (на срок более года), а в строке 1240 — краткосрочных (на срок, не превышающий года).

В бухучете разбивку финвложений по сроку, на который они сформированы, необходимо проводить обязательно, так как это предусмотрено инструкцией по применению плана счетов (приказ Минфина от 31.10.2000 № 94н, далее — приказ 94н) и ПБУ 19/02.

Основная часть финвложений, отражаемых в строках 1170 и 1240 баланса, в бухучете зафиксирована в форме дебетового сальдо сч. 58, на котором и ведется учет финвложений. К нему прибавляется дебетовое сальдо финансовых вложений по счетам 55 и 73 (в части депозитов и займов работникам предприятия соответственно). Кроме того, сумма дебетовых сальдо счетов 58, 55, 73 должна быть уменьшена на сальдо по кредиту счета 59 (формирование резервов по финвложениям).

ВАЖНО! Активы, отраженные на счетах 55 и 73, относимые к финвложениям, целесообразно учитывать на отдельных субсчетах в зависимости от срока вложений. Тогда при формировании баланса не возникнет проблем с заполнением строк 1170 и 1240

Об основных принципах составления баланса предприятия читайте в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Рассмотрим подробнее, какие активы отражаются на счете 58.