Счет 51 «Расчетные счета»

Счет 51 «Расчетные счета» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

По дебету счета 51 «Расчетные счета» отражается поступление денежных средств на расчетные счета организации. По кредиту счета 51 «Расчетные счета» отражается списание денежных средств с расчетных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов.

Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

Счет 51 «Расчетные счета» корреспондирует со счетами:

| по дебету | по кредиту |

| 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 57 Переводы в пути 58 Финансовые вложения 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 71 Расчеты с подотчетными лицами 73 Расчеты с персоналом по прочим операциям 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 86 Целевое финансирование 90 Продажи 91 Прочие доходы и расходы 98 Доходы будущих периодов 99 Прибыли и убытки | 04 Нематериальные активы 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 57 Переводы в пути 58 Финансовые вложения 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 73 Расчеты с персоналом по прочим операциям 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 81 Собственные акции (доли 84 Нераспределенная прибыль (непокрытый убыток) 96 Резервы предстоящих расходов 99 Прибыли и убытки |

{access public}

{/access}

Отличия между спецсчетом и расчетником

Как известно, расчетный счет (он же «РКО») предназначен для ведения предпринимательской деятельности. С его помощью отправляются и принимаются платежи от контрагентов согласно заключенным ранее договорам. Все операции при этом происходят в безналичной форме.

Спецсчет и расчетный счет мало чем отличаются между собой. Связано это с тем, что спецсчет – частный случай расчетного счета. Когда сотрудник банка выполняет процедуру по его открытию, он по сути создает расчетный счет с дополнительным функционалом, о котором было написано вначале.

Поэтому специальный счет способен на 100% выполнять те же задачи, что и РКО (оплата налогов, страховых взносов, аренды, получение или перечисление средств за выполненные работы и т.д.).

Несмотря на это, участники закупок не ограничиваются одним только спецсчетом, а пользуются им в связке с РКО. На это есть ряд причин:

- Во-первых, почти у каждой организации и предпринимателя на момент открытия специального счета уже есть РКО.

- Во-вторых, некоторые опасаются, что налоговую инспекцию может не устроить применение спецсчета вместо обычного расчетного.

- В-третьих, за минимальным остатком на спецсчете, необходимым для блокировки, труднее следить, если с него регулярно производятся расходы.

Управление и отслеживание событий также осуществляется с помощью общих инструментов. Это не только интернет-банк, где расчетный и специальный счета расположены рядом в одном списке, но и одинаковые SMS-сообщения о списании или пополнении.

Как выглядит список в Сбербанк Бизнес Онлайн

Как выглядит список в Сбербанк Бизнес Онлайн

Также, как и на некоторых тарифах по РКО, на остаток по специальным счетам начисляются ежемесячные проценты.

Типы специальных счетов в банке

Специальный счет — это обособленный банковский счет, на котором хранятся и расходуются деньги, не подлежащие учету через расчетный счет. Специальный счет предназначен для того, чтобы отделить конкретный денежный поток компании от общего с целью:

- расходовать эти средства для решения конкретных задач, например, клиринговый счет;

- обособить суммы, которые не должны принадлежать владельцу счета, например, счет должника.

Чаще всего источником поступлений на спецсчета являются платежи физических или юридических лиц за оказанные им услуги. Функционал спецсчета такой же, как у текущего счета в банке, но все действия с ним подчиняются определенным правилам в зависимости от типа счета.

Существует много спецсчетов, и их список постоянно пополняется. Кроме 12 счетов, перечисленных в Инструкции Центробанка, к специальным счетам относятся и те, что указаны в разных законах, например, специальный счет для прохождения процедуры банкротства.

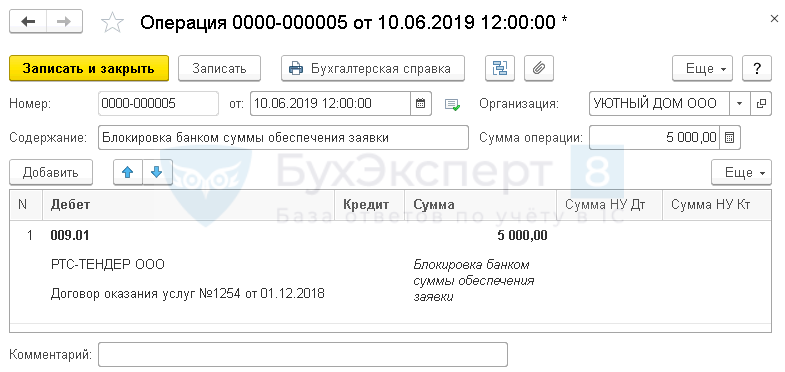

Блокировка банком суммы обеспечения заявки

Отразите на время блокировки сумму на счете 009.01 «Обеспечения обязательств и платежей выданные» документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Особенности заполнения документа Операция, введенная вручную по примеру:

- Дебет — 009.01 «Обеспечения обязательств и платежей выданные»;

- Субконто 1 — оператор электронной площадки, выбирается из справочника Контрагенты;

- Субконто 2 — договор, по которому перечислена сумма обеспечения оператору, выбирается из справочника Договоры;

- Сумма — сумма заблокированного обеспечения.

Счет гарантийного фонда платежной системы

Банки, работающие с платежными системами, например, с МИР, должны формировать специальный фонд за счет личных взносов на обособленный счет (для покрытия возможных рисков). С этой целью оператор платежной системы открывает счет гарантийного фонда платежной системы. Он же устанавливает размер перечислений. Если банк прекратил работать с платежной системой, её платеж возвращается.

Подобные спецсчета могут находиться только в банках или небанковских организациях, которые не вправе размещать привлекаемые деньги для получения дохода, например, в Центробанке. К счетам не предъявляются аресты, ограничения или взыскания из-за долгов оператора или участников системы.

Счет 59 «Резервы под обесценение финансовых вложений»

Счет 59 «Резервы под обесценение финансовых вложений» предназначен для обобщения информации о наличии и движении резервов под обесценение финансовых вложений организации.

На сумму создаваемых резервов делается запись по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 59 «Резервы под обесценение финансовых вложений». Аналогичная запись делается при увеличении величины указанных резервов.

При уменьшении величины созданных резервов, а также выбытии финансовых вложений, по которым ранее были созданы соответствующие резервы, производится запись по дебету счета 59 «Резервы под обесценение финансовых вложений» и кредиту счета 91 «Прочие доходы и расходы».

Аналитический учет по счету 59 «Резервы под обесценение финансовых вложений» ведется по каждому резерву».

| по дебету | по кредиту |

| 91 Прочие доходы и расходы | 91 Прочие доходы и расходы |

{access public}

{/access}