Проводки при валютных операциях

Валютные операции являются важной составляющей денежного учета и осуществления расчетов. Для перевода денежных средств в иностранном эквиваленте организации используют бухгалтерский счет 57

Проводки, распространенные в процессе проведения операций, рассмотрим в таблице:

| Дт | Кт | Характеристика бухгалтерской операции |

| 57.3 | 52 | валюта переведена для конвертации в рубли |

| 91 | 57.1 | в рублях списан итог от продажи валюты |

| 76 | 57.2 | после перечисления средств зарубежному филиалу с учета списана валюта в рублях |

| 57 | 91.1 | признана положительная разница курса валютных операций |

| 91.2 | 57 | признана отрицательная разница курса валютных операций |

Правильное составление корреспонденции счетов позволит уменьшить риск возникновения ошибок в учетных регистрах и финансовой отчетности.

Как счет 57 используется в бухгалтерском учете?

Деньги зачисляются по указанным реквизитам в течение определенного количества времени. Перечисление средств может быть выполнено разными способами:

- в кассе кредитного учреждения;

- через банковский терминал;

- через почтовое отделение.

Чаще всего перечисленные суммы — это выручка от продажи товаров компании, ведущей торговую деятельность

Иногда средства поступают за оказанные услуги или выполненные работы. Чтобы бухгалтер мог точно определить размер прибыли предприятия, ему важно учесть суммы, которые уже переведены, но еще не зачислены

Основанием для отражения средств в дебете счета 57 могут стать квитанции о переводе, ведомости, оформляемые при сдаче денег инкассаторам, и прочая подобная документация. Также счет используется для учета оплаты при помощи банковской карты.

Деньги могут быть переведены в рублях или иностранной валюте. Каждое направление должно быть учтено отдельно.

Отражение результатов валютно-обменных операций

В «Отчете о движении денежных средств» раскрывается

информация о денежных потоках организации, а также об остатках денежных средств

и денежных эквивалентов на начало и конец отчетного периода (п. 6 ПБУ 23/2011).

К денежным потокам организации не относятся:

– движение денежных средств внутри организации

(снятие наличных денежных средств с банковских счетов, зачисление на расчетный

счет инкассированных из кассы денежных средств, перечисление денег с одного

банковского счета организации на другой и т.п.);

– валютно-обменные операции (кроме потерь или выгод

из-за отличия курса обмена от официального курса валюты);

– перечисление денежных средств в оплату

приобретаемых денежных эквивалентов либо получение денежных средств за

проданные (погашенные) денежные эквиваленты (кроме сумм полученных процентов);

– обмен одних денежных эквивалентов на другие

денежные эквиваленты (кроме потерь или выгод от обмена).

Таким образом, отражение результатов от валютно-обменных операций (выгода

или потеря) необходимо отражать в «Отчете о движении денежных средств» в

следующем порядке:– по строке 4119 «Прочие поступления»

– выгода от валютно-обменных операций (пп. “в” п. 6 ПБУ 23/2011);– по строке 4129 «Прочие платежи» -потери от валютно-обменных операций (пп. “в”

п. 6 ПБУ 23/2011).

Для правильного отражения данных

операций в «Отчете о движении денежных средств» необходимо соблюдать следующие

требования:

– при расходовании денежных

средств при покупке/продаже валюты необходимо указать вид движения денежных

средств – «Прочие платежи по текущим операциям», если деньги списываются;

– при поступлении денежных

средств в результате покупки/продаже валюты необходимо указать вид движения

денежных средств – «Прочие поступления по текущим операциям».

Пример

При проведении нижеуказанных

документов в бухгалтерском учете будут автоматически сформированы проводки по

отражению доходов и расходов от продажи валюты.

Покупка валюты

1)Списание денежных средств с расчетного счета для

покупки валюты

Эта операция

отражается в учете документом “Списание с расчетного счета” с

видом операции “Прочие расчеты с контрагентами”.

Дебет 57.02 Кредит 51 (вид

движения денежных средств «Прочие платежи по текущим операциям»)

2)Приобретение/поступление иностранной валюты на валютный

счет

Эта операция отражается

документом “Поступление на расчетный счет” с видом операции

“Приобретение иностранной валюты”.

Дебет 52 (вид

движения денежных средств «Прочие поступления по текущим операциям») Кредит

57.02

3)В случае возвращения остатка денежных средств на

расчетный счет

Такой возврат

отражается документом “Поступление на расчетный счет” с видом

операции “Прочие расчеты с контрагентами”.

Дебет 51 (вид

движения денежных средств «Прочие поступления по текущим операциям») Кредит

57.02

Продажа валюты.

1)Списание денежных средств с валютного счета для продажи

Для отражения

факта перечисления банку валюты для продажи используем документ

“Списание с расчетного счета”с видом операции “Прочие расчеты с

контрагентами”.

Дебет 57.22 Кредит

52 (вид движения денежных средств «Прочие платежи по текущим операциям»)

2)Поступления денежных средств от продажи иностранной

валюты на расчетный счет

Зачисление

рублевых средств от продажи валюты на наш расчетный счет отражается документом

“Поступление на расчетный счет” с видом операции “Поступления от

продажи валюты”.

Дебет 91.02 Кредит

57.22

Дебет 51 (вид движения

денежных средств «Прочие поступления по текущимоперациям») Кредит 91.01

Более подробно с информацией об

отражении продажи и покупки иностранной валюты в программах системы

«1С:Предприятие» можно ознакомиться здесь.

Необходимо напомнить об отличии понятий – результат от

валютно-обменных операций (выгода или потеря) и величина изменения курса

иностранной валюты на разные даты.

По строке 4490 “Величина влияния изменений курса иностранной валюты по отношению к рублю” приводится разница,

возникающая в связи с пересчетом денежных потоков организации и остатков

денежных средств и денежных эквивалентов в иностранной валюте по курсам на

разные даты (п.19 ПБУ 23/2011).

В строке 4490 отражается сальдо курсовых разниц по

счетам учета валютных денежных средств и денежных эквивалентов, которое в

программах системы «1С:Предприятие» формируется автоматически.

Если отрицательные курсовые разницы превышают

положительные, то полученное отрицательное сальдо курсовых разниц указывается

по строке 4490 в круглых скобках.

Более подробно с особенностями формирования Отчета о

движении денежных средств можно ознакомиться здесь.

Источник

Процесс ревизии и зачем он нужен

Проверки преследуют объяснимые цели – контроль отчетности для экономически стабильного существования организации. Законность и достоверность предоставленной бухгалтером информации являются основой правильного учета денег предприятия. Проверяемая компания должна соблюдать следующие правила:

- предоставлять достоверную информацию по сальдо счета 57;

- своевременно перечислять доход от деятельности организации;

- правильно отражать учет валютных операций.

Ревизия основывается на тщательном изучении всех первичных учетных регистров, которые приводят к появлению записей на счете “Переводы в пути”.

Корреспонденция с другими счетами

Счет 57 – активный, это означает, что любой приход средств фиксируется в дебете, а списание – в кредите. На конец отчетного периода образуется дебетовое сальдо, или же счет закрывается, если средства в пути успели перейти на основные банковские счета. Исходя из характеристики счета, можно разграничить его корреспонденцию по дебету и кредиту с другими счетами.

Сч. “Переводы в пути” дебетуется со счетами:

- денежными (сч. 50, 51 и 52, “Внутрихозяйственные расчеты”);

- расчетов с покупателями и кредиторами (счета 62, 64, 76);

- расчетов с зависимыми организациями (сч. 78);

- реализации продукции (счета 45 и 46);

- прибыли и убытка (сч. 99).

Закрытие счета 57 — корреспонденция по кредиту – чаще всего совершается со сч. 50, 51, 52 и 64, 73. Совершенная проводка подтверждает факт зачисления средств на счет предназначения.

Проводки и учет

Кассовый учет валютных операций в целом аналогичен обычному рублевому кассовому учету. Фирме необходимо прописать в договоре с кассиром о полной мат. ответственности положения, касающиеся валютных операций. При осуществлении расчетов руководствуются документом ЦБ 3210-У от 11/03/14 г.

Валюта в кассе обычно не хранится, ее приобретают в банке и приходуют в кассу. Это можно сделать, используя открытый валютный счет.

Открывать еще одну кассовую книгу для валютных записей не нужно: порядок ведения операций по кассе запрещает это. У фирмы кассовая книга должна быть только одна. Учет по счету 50 ведут на отдельном субсчете. Для каждой валюты необходим отдельный субсчет.

В кассовых документах недостаточно отразить выданную и принятую сумму в валюте. Более того, такой способ записи будет нарушением закона – БУ должен отражать расчеты в рублях. Информацию необходимо совместить, отразить параллельно с учетом номинала и курса.

Способы отражения учетных данных могут быть разными, например:

- в учетные регистры включаются дополнительные показатели;

- выписываются вторые экземпляры;

- делается запись через дробь.

В кассовой книге должны быть отражены колебания валютного курса и их следствие – курсовые разницы. Это делается с помощью дополнительных записей, отражающих изменения.

Важный вопрос – о дате пересчета. На него отвечает ПБУ 3/2006. В отношении кассовых операций пересчет может быть:

- на дату события (хоз. операции);

- на отчетную дату (для отражения в отчетности БУ пересчитывают сальдо);

- по мере изменения курса (в некоторых случаях).

Если в организации совершается значительное число однородных хоз. операций с наличной валютой, а колебания курса незначительны, можно использовать для пересчета усредненное курсовое значение за месяц или за менее длительный период (по тексту ПБУ 3/2006, р. II).

Записи о курсовых разницах не отражают кассовый приход и расход, только колебания курса, поэтому вместо РКО и ПКО для их документирования используют мемориальный ордер по ф. ОКУД 0401108 (указ. ЦБ 2161-У от 29/12/08 г.).

Из сказанного следует, что, перед тем как делать проводки и оформлять первичные документы, бухгалтер должен:

- обозначить календарную дату х/операции (пересчета);

- ознакомиться с курсом ЦБ валюты на эту дату;

- определить произведение валютной суммы на курс ЦБ;

- если имеет место пересчет, определить разницу курса.

Валюту стараются выдать в тот же день, когда она получена из банка, и вернуть на счет в тот день, когда подотчетное лицо произвело возврат в кассу – в целях сокращения записей по пересчету курса.

Проводки по валютным операциям, связанным с кассовой наличностью, будут такими:

- Дт 50/ «наименование валюты» Кт 52 – поступила валюта из банка в кассу;

- Дт 71 Кт Дт 50/ «наименование валюты» — выдача валюты командированному (обратная проводка – возврат аванса);

- Дт 50/ «наименование валюты» Кт 91/1 – плюсовая курсовая разница;

- Дт 91/2 Кт 50/ «наименование валюты» — минусовая курсовая разница;

- Дт 52 Кт 50/ «наименование валюты» — сдана валюта в банк.

Пример (условно)

Пусть в банке для выдачи под отчет получена сумма 1500 долл. США, а на следующий день она выдана командированному лицу. В день получения курс доллара был 64,01, в день выдачи – 64,02.

- 1500 * 64,01 = 96015. Дт 50/долл. США Кт 52 — 96015,00 — получена в банке валюта;

- 1500 * 64,02 = 96030. Дт 71 Кт 50/долл. США — 96030,00 — выдана под отчет валюта;

- 64,02 — 64,01 = 0,01. 0,01 * 1500 = 15. Дт 50/долл. США Кт 91/1 15,00 — положительная курсовая разница отражена в учете.

Кстати говоря! Покупка валюты и зачисление на счет компании перед оприходованием в кассу учитывается через счет 57 «Переводы в пути»: 57/51- покупка валюты за рубли, 52/57 – зачисление купленной валюты.

Учет операций по приобретению валюты

В процессе ведения хозяйственной деятельности организация вправе осуществлять следующие операции с валютой:

- приобретать валюту;

- получать кредиты в валюте;

- получать выручку от продажи товаров (работ, услуг) иностранным компаниям;

- продавать полученную валютную выручку (полностью или частично);

- использовать валюту при расчетах с иностранными поставщиками товаров (работ, услуг).

Основной целью приобретения валюты для организации является осуществление расчетов с иностранным поставщиков товаров (работ, услуг). Предприятие также может покупать валюту для ее последующей выдачи сотруднику, который направляется в командировку за рубеж. Учет операций в каждом из вышеуказанных случаев рассмотрим на примерах.

Проводки по покупке валюты для оплаты иностранному поставщику

Покупка валюты в учете ООО «Березка» отражается такими проводками:

| Дт | Кт | Описание | Сумма | Документ |

| Перечисление средств для покупки валюты (1250 долл. США * 78 руб./долл. США) | 97 500 руб. | Платежное поручение | ||

| Приобретенная валюта зачислена на валютный счет ООО «Березка» (1250 долл. США * 75, руб./долл. США) | 063 руб. | Заявка на покупку валюты | ||

| 91_1 | Отражена положительная курсовая разница (1250 * (75,35 — 75,)) | 125 руб. | Заявка на покупку валюты | |

| Остаток неиспользованный средств зачислен на расчетный счет ООО «Березка» (97 500 руб. — 063 руб.) | 3 437 руб. | Заявка на покупку валюты | ||

| 91_2 | 76 | Начислена сумма вознаграждения банку за оказанные услуги | 1 350 руб. | Банковский договор |

| 76 | Перечислена сумма вознаграждения банку за оказанные услуги | 1 350 руб. | Платежное поручение |

Приобретение валюты для оплаты командировочных расходов

Официальный курс доллара США на дату покупки валюты — 75,01 руб./долл. США.

В учете ООО «Магнат» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| Перечисление средств для покупки валюты | 96 000 руб. | Платежное поручение | ||

| Зачисление валюты на расчетный счет ООО «Магнат» (1240 долл. США * 75,14) | 93 174 руб. | Заявка на покупку валюты | ||

| 91_2 | Удержание вознаграждения банку | 1 540 руб. | Банковский договор | |

| 91_2 | Отражение отрицательной курсовой разницы между курсом ЦБ и курсом покупки (1240 * (75,14 — 75,01) | 161 руб. | Заявка на покупку валюты | |

| Возврат остатка неиспользованных средств на расчетный счет ООО «Магнат» (96 000 руб. — 93 174 руб. — 1 540 руб.) | 1 286 руб. | Заявка на покупку валюты | ||

| 50 Касса в долларах США | Оприходование наличной валюты в кассу | 93 174 руб. | Приходный кассовый ордер |

Операции эквайринга

Эквайринг – процесс оплаты товаров или услуг с помощью специальной карты. Платеж может быть совершен как через интернет-ресурсы в режиме онлайн, так и при обычной покупке в магазине. В качестве расчетных карт выступают выпущенные и обслуживаемые банком пластиковые карты класса VISA, MasterCard и другие. POS-терминал служит средством связи между пользователем услуг и банковской организацией.

Компания, использующая операции эквайринга, заключает договор с банком. Последнему причитается установленный процент комиссии за оказанные услуги мгновенной оплаты. Перечисление выручки организации происходит только после получения фискального чека – слипа. Это документ, подтверждающий проведение расчетной операции по платежной карте. Один из его экземпляров передается в бухгалтерию организации.

Бухгалтерский учет покупки валюты

Чтобы осуществить покупку, необходимо перевести на рублевый счет в банке требуемую сумму. Для этого может использоваться субсчет 57.2 «Денежные средства для приобретения валюты» или субсчет счета 76, предназначенного для учета взаимодействия с дебиторами и кредиторами.

Бухгалтерские проводки по покупке иностранной валюты:

Д57.2 (76) К51 – зачислены средства на банковский счет для приобретения валюты.

Затем банк приобретает валюту и зачисляет ее на валютный счет. Проводки такие:

- Д52 К57.2 (76) – на счет зачислены приобретенные валютные средства

- Д51 К57.2 (76) – средства, не задействованные в сделке, были возвращены на расчетный счет.

Положения по бухучету определяют, что возможные расходы, связанные с приобретением валюты, например, банковские комиссии, должны учитываться как прочие. Проводка по учету комиссии банка может быть такой:

- Д76 К51 – зачислены средства на уплату банковских комиссий

- Д91.2 К76 – комиссионное вознаграждение отнесено к прочим расходам.

По Налоговому кодексу комиссионные вознаграждения учитываются в составе прочих, а иногда внереализационных расходов.

В случае приобретения валюты по курсу, не соответствующему установленному Центробанком, возникшая курсовая разница при покупке проводится следующим порядком:

- Д91.2 К57.2 – при убытке, вызванном курсовой разницей

- Д57.2 К91.1 – при положительной курсовой разнице.

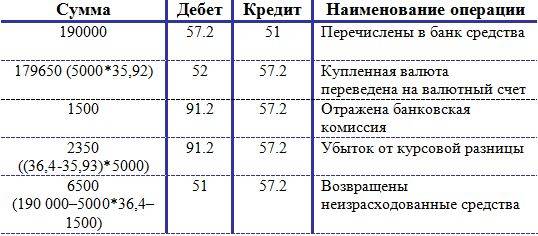

Пример учета покупки иностранной валюты

Компании требуется приобрести 5 000 долларов в банке. Для этого ею перечисляются банку средства в сумме 190 000 рублей. Официальный курс доллара равен 35,93 р. Банк смог приобрести валюту по 36,4 р. Банковская комиссия составила 1500 р.

Проводки:

Бухгалтерский учет продажи валюты

Согласно действующему законодательству, поступления от продажи валюты считаются прочими доходами предприятия, а рублевый эквивалент списанной валюты и уплаченные комиссии ‒ прочими расходами. В связи с этим в бухгалтерском учете сделки по продаже валютных средств отражаются на субсчетах 91-1, 91-2 в корреспонденции со счетами 57, 76. Счет 57 используется в случаях, когда дата списания валюты и дата зачисления средств от ее продажи не совпадают. Порядок учета операций на валютном счете по продаже, а также бухгалтерские проводки рассмотрим на следующем примере.

Пример учета продажи валюты

Предприятие дало банку поручение продать 10 000 евро со своего валютного счета. Установленный официальный курс составлял 49,7 р. В день продажи курс евро достиг 49,9 р. Предположим, что сделка была совершена ровно по действующему курсу Центробанка. Комиссия составила 2800 р.

В бухгалтерии предприятия операция оформляется проводками, указанными ниже.

Проводки:

Заключение

Конфигурация 1С Бухгалтерия предприятия 3.0 на платформе 1С Предприятие 8.3 «берёт на себя» все сложные числовые расчёты, регистрацию проводок и оформление отчётов. Бухгалтеру же остаётся лишь научиться правильно работать с документами, справочниками и отчётами в программе. Что совсем несложно, особенно при наличии хороших вспомогательных информационных материалов.

Надеемся, данная статья поможет пользователю сделать ещё один уверенный шаг в освоении бухгалтерского учёта в программе 1С 8.3.

Как оформлять правильно многоступенчатую операцию по приобретению валюты, учет курсовых разниц, в какой момент и как автоматически рассчитываются курсовые разницы в 1С 8.3 подробно изучается на нашем курсе по работе в 1С 8.3 Бухгалтерия 3.0 в модуле Валютные операции. Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье: